Короче, как человек с опытом двух судебных исков к страховым, рассказываю как и почему оно происходит именно так:

1. После заявления в страховую на компенсацию ущерба, эти упыри начинают тебя морозить. Ущерб в подавляющем большинстве случаев считают заниженный, в ремонте отказывают ссылаясь на неимение сервисного центра, а денежную компенсацию выплачивают с учетом мифической амортизации (которой нет и быть не может).

2. Человек после этого идёт к адвокату. Начинается тяжба, независимые экспертизы, омбудсмены, суды и т.д.

3. По итогам пиздеца, который может растянуться от нескольких месяцев, до полутора лет, страховая выплачивает компенсацию ущерба + пени + расходы на адвоката + стоимость экспертизы + стоимость судебных расходов включая госпошлину и курьеров + кучу дополнительных опций, если адвокат в меру ушлый, например расходы каршеринга на весь период судов, проценты за пользование средствами и т.д.

В результате, лично у меня сумма ущерба была первично оценена в 360 тыс.

Страховая решила что 180 тыс мне хватит. Через год судов, они суммарно отдали порядка 550 тыс. Хотя сам потолок по ОСАГО = 400 тыс и если бы они отдавали деньги по хорошему... впрочем, что за чушь, да? )

Так что, когда эти ублюдки жалуются на свою херовую жизнь, надо понимать, что они сами её такой делают.

Зачем же они тянут, если знают что проиграют? А потому что есть огромная прослойка людей, для которых машина - это хлеб насущный. Они не могут себе позволить год провести в судах и простоях, а потому вынуждены смириться, плюнуть на всё и ремонтировать авто за свой счет. Страховая настаивает на повторной экспертизе ущерба, а он "тю-тю", нету его! Ой как удобно получилось!

Вот на этом страховые упыри и делают свою денюшку -- кидают на бабки тех, кто не может позволить себе роскошь, поставить машину на прикол.

Так что пусть они горят в своём финансовом аду. А остальным советую не бояться идти в суд - это НАМНОГО проще чем может показаться, особенно если учесть, что адвокаты берут на себя 99% всего геморроя.

Мож не шарю, но по истечению года без ДТП тебе придется в любом случае платить дальше, хоть и меньше. Вся сумма, уплаченная за страховку и которая НЕ понадобилась на восстановление и т.д. уходит в пользу бедных страховщиков.

Какой ужас. Какой кошмар.

Справедливо ли? Если авто не по твоей причине оказалось в состоянии «овоща» и ценник на восстановление превосходит 400 тыщ рэ.

И еще, у меня условно авто с 200 л.с, три года безаварийного стажа, у моего знакомого авто с 350 л.с и тоже три года безаварийного стажа. Коэффициент один и тот же, соответственно сумма за страхование будет плюс/минус такая же.

Кто-то вообще регулирует деятельность страховщиков? Кто-то пустил слезу от жалоб страховщиков? Кто-то из страховщиков сжалился, когда рассчитывал чей-то ремонт?

Пффф…

Закидывайте хоть чем, но я не вижу поводов для оправдания.

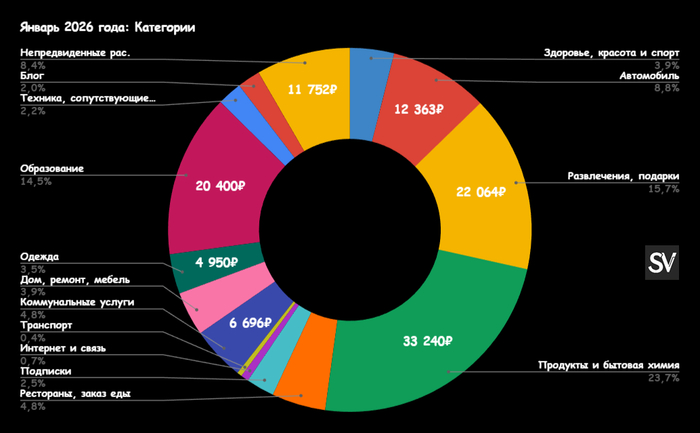

💳 На протяжении 4 лет я детально записываю свои расходы в Excel табличку, в новом году решил делиться этой информацией, чтобы подтянуть дисциплину трат, показать вам свою личную инфляцию, а не Росстатовские простыни, взять за ориентир трат прожиточный минимум моего региона умноженный на 2 и желательно не превышать его (смогу ли я, большой вопрос).

Прожиточный минимум в Мурманской области для трудоспособного населения составляет 28783₽, для детей 25614₽. Т.к. я развёлся, то плачу на ребёнка алименты, но я же провожу с ним время, он в свои выходные у нас также нуждается в еде, подарках, развлечениях, досуге и одежде, поэтому я возьму за основу 1 прожиточный минимум на ребёнка. Мы живём с девушкой вдвоём, я не контролирую её траты, в большей мере я беру на себя обеспечение нашей жизни, поэтому за основу я беру 2 прожиточных минимума для трудоспособного населения и умножаю их на 2. Вышло 140746₽, думаю для комфортной жизни в регионе этого достаточно, это если у вас нет ипотек/автокредитов и потреб. кредитов, мы как раз в это вписываемся.

В январе мы потратили 140244₽, расходы остались на плато по сравнению с январём 2024 г. (140218₽) и я уложился в свой максимум! Теперь кратко по категориям:

⏺Здоровье, красота и спорт — 5505₽ (витамины, маникюр) ⏺Автомобиль — 12363₽ (мойки, заправки, покупка автоматического диффузора/щётки и замена прокладки на датчике антифриза) ⏺Развлечения, подарки — 22064₽ (сюда вошла часть трат на поездку в Кировск, сходили с ребёнком в парк развлечений, купили ледянку катались с горок, также цветы и подарок) ⏺Продукты и бытовая химия — 33240₽ (самый малозатратный месяц по питанию, помогли прошлогодние салатики и большие закупки под конец декабря) ⏺Рестораны, заказ еды — 6711₽ (сходили пару раз в ресторан и заказали суши) ⏺Подписки — 3529₽ (продлил подписку на snowball) ⏺Интернет и связь — 975₽ ⏺Транспорт — 613₽ (такси до СТО, которое я компенсировал преференциями ВТБ, хорошо быть боярином) ⏺ Коммунальные услуги — 6696₽ ⏺Дом, ремонт, мебель — 5518₽ (ортопедические подушки и наматрасник) ⏺Одежда — 4950₽ (тапочки, футболка и спорт. костюм) ⏺Образование — 20400₽ (время сессии) ⏺Техника — 3069₽ (вакуумный упаковщик, зарядные батарейки и чехол для телефона) ⏺Блог — 2859₽ (плачу налоги и плачу) ⏺Непредвиденные расходы — 11752₽ (помощь Маме)

В январе получились увесистые разовые траты, это на учёбу и поездка в Кировск (которую детально описал), но за положительные эмоции надо платить. Автомобиль продолжает отъедать значительную часть бюджета, вот вам мои траты за прошлый год (400000₽), но без него никуда. Интересно, что продуктовая корзина словила дефляцию на 7%, видимо, салатиков было приготовлено слишком много.

💡 Норма сбережений составила 33%, понимаю, что мало, но отказывать себе в благах и эмоциях не собираюсь. Я пожалуй пас, пусть кто-то там другой живёт на макарошках/воде, пренебрегая досугом и продвигая пенсию в 35-45-55. А я малыми шагами буду двигаться к своей финансовой свободе.

Автомобиль — что это? Пассив, пожирающий ваши накопления, или средство способное повысить уровень вашей свободы и независимости? Разбираемся в настоящей статье.

Предыстория (Отрицание)

В 2021 году, будучи студентом, я поставил перед собой цель сформировать Собственный Пенсионный Фонд (СПФ), способный покрывать базовые, повседневные расходы моей семьи в будущем. Время достижения цели обозначил до 40 лет.

С тех пор я осознанно иду по пути FIRE (Financial Independence, Retire Early) — стремление стать финансово независимым как можно раньше.

Начитавшись умных книжек и статей про формирование капитала и деление жизни на активы и пассивы, я пришел к выводу, что машина — это враг моих накоплений, и в современном мире с развитой транспортной инфраструктурой она мне вообще не нужна! Итог — через 1,5 года я стал автовладельцем.

Переосмысление (Злость, Принятие)

Так получилось, что после окончания университета в июне 2022 года, я устроился на работу территориально находящуюся за городом.

Поэтому добираться приходилось на автобусах и маршрутках (на такси было бы слишком по-боярски), причем от последней остановки нужно было пройти пешком еще 2 км. Путь домой — тот же самый маршрут, только в обратном порядке.

Бывало, что приезжал на работу вместе с коллегами на их машинах, но когда начинаешь регулярно пользоваться чужим транспортным средством, пускай и в качестве пассажира, начинаешь чувствовать себя "должником" и в некой степени зависимым человеком (возможно это только мой загон).

Окончательно же разрушили мое убеждение в ненужности автомобиля —ситуации, когда нужно было срочно оказаться в точке "А" (а такси очень долго ехало или вообще не приезжало).

И это я еще не говорю про самые элементарные неудобства при отсутствии личного авто: перевозка имущества, выезд на природу или на базу отдыха, транспортирование купленных продуктов/вещей и т.п.

Таким образом, в начале 2023 года я стал автовладельцем. Мне очень сильно повезло, так как в моем случае сработал эффект "стартового капитала", полученного от родителей.

В то время у отца и матери было 3 машины: японский кроссовер Mazda CX-5 2013 года, корейский седан Kia Rio 2016 года, а также отечественный внедорожник Lada Niva (ВАЗ-2121, Lada 4x4).

Мне подарили Kia Rio. Причем хотели сделать это сразу после выпуска из универа, но тогда я был "финансово подкованным перцем" (глупцом) и упрямо не хотел брать "пассивный подарок".

Хорошо, что родители после моего отказа не продали машину, а могли ведь, так как было пару интересных предложений которые они отклонили, возможно предчувствуя, что я передумаю.

Расходы на Автомобиль

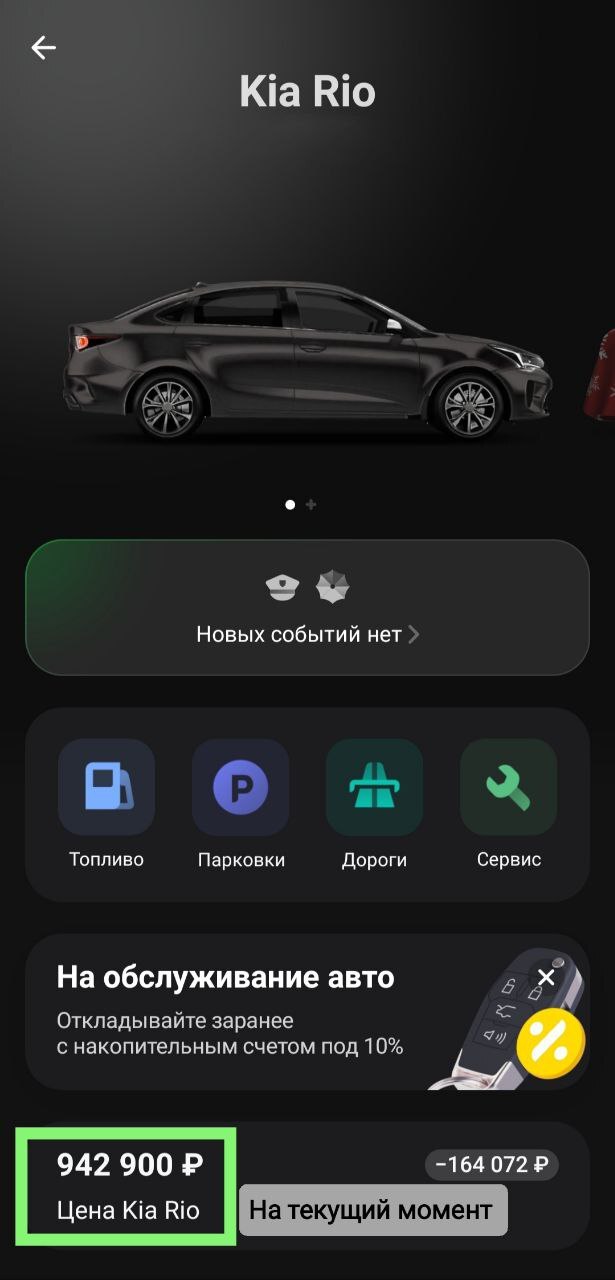

Как вы уже поняли автовладельцем я стал с начала 2023 года, использовав чит-код "PARENTS". Не знаю рыночную цену нашей машины в феврале 23 года, но в 2016 родители взяли Kia Rio 3-го поколения в люксовой комплектации за 720 000₽ в автосалоне (Эх, было время..).

В настоящее время Киа Рио стоит в районе 950 тыс руб по расчетам Т-Банка.

Прежде чем перейдем к категориям расходов с 2023 по 2025 гг, отмечу еще пару моментов:

1) Пробег с 02.2023г по 01.2026г: 76 000км —> 128 000км (+ 52 000км); 2) Примерно половину времени владения авто нахожусь в командировках, соответственно ресурс машины расходуется меньше, так как супруга ездит не так часто; 3) Серьезных неисправностей у авто не было, меняются только расходники.

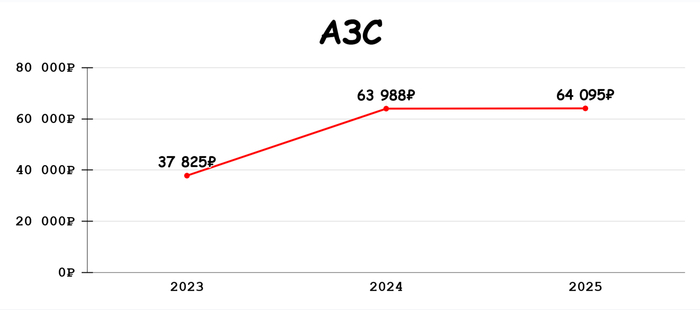

РАСХОДЫ НА АВТОМОБИЛЬ ЗА ВСЕ ВРЕМЯ ПОЛЬЗОВАНИЯ:

1. АЗС — 165 908₽ (55,3 тыс/г)

Преимущественно заправляюсь на АЗС Татнефти, просто потому что недалеко от дома. До августа 2025 заправлялся 92 бензином, с осени заливаем 95. Командировки дают о себе знать — ежемесячные траты на топливо не превышают 5к/мес на горизонте 3 лет.

Однако, если убрать их из уравнения, то получится следующий ежемесячный расход:

2023 ~ 6 304₽/мес 2024 ~ 10 665₽/мес (2 поездки на Малую Родину (+3 тыс км)) 2025 ~ 9 156₽/мес (1 поездка на Малую Родину (+1,5 тыс км))

Также не раз замечал, что в Ярославской области цены на топливо заметно ниже чем в других регионах. Так, средняя цена на АИ-92 за время автовладения:

2023 ~ 48₽/л 2024 ~ 52₽/л 2025 ~ 55₽/л

В то время, как в среднем по России на 2-3 рубля выше. Здесь, думаю, большую роль играет близкое расположение Ярославского НПЗ, одного из крупнейших в РФ.

2. Ремонт и обслуживание — 50 568₽ (16,8 тыс/г)

Основные траты в этой категории — это "расходники", типа тормозных колодок с тормозными дисками, свечей и катушек зажигания. В эту графу входит замена моторного масла с фильтром (меняю 1 раз в 10 000км) и прочие редкие траты: покупка ремшипов для зимней резины, ремонт скола на лобовом стекле и т.д.

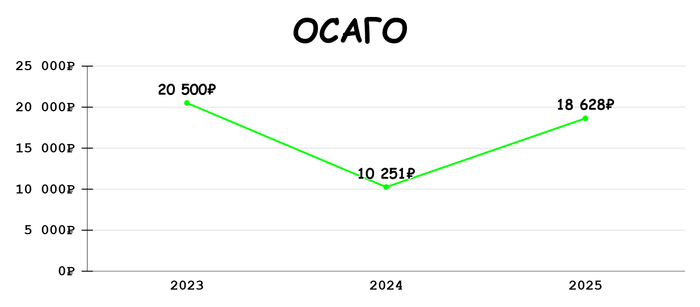

3. ОСАГО — 49 379₽ (16,5 тыс/г)

2023 год был самым затратным в этой категории. Оформил свой первый полис за 13 тыс руб в феврале, а затем в июле, после успешной сдачи девушки на права, добавил еще 7 500₽. В 2025 оплатил два полиса на текущий — 10 942₽ и следующий год — 7 686₽.

Всегда стараюсь оформлять страховку по акциям и с максимальным кэшбэком, так за последнюю оплату получил 1 300 баллов Плюса от Яндекс Пэй.

4. Штрафы — 11 314₽ (3,8 тыс/г)

Считаю, что это слишком большие расходы для данной категории, даже не смотря на увеличение суммы штрафов, уменьшения скидки на быструю оплату до 25% и появление большого количества камер в ЯО. В основном штрафы за превышение скорости. Есть непонятный мне штраф 3 000₽ за парковку "на зелёных насаждениях, в том числе на участках, предназначенных для озеленения придомовых территорий многоквартирных домов", при том, что машина стояла на зелени прилегающей к даче родителей супруги, а самый близкий многоквартирный дом был через дорогу.

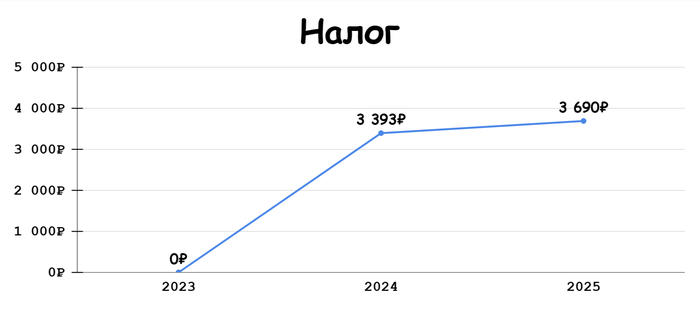

5. Налог — 7 083₽ (3,5 тыс/г)

Транспортный налог за 2023г — 3 383₽ и за 2024г — 3 690₽. Рост на 9% год к году.

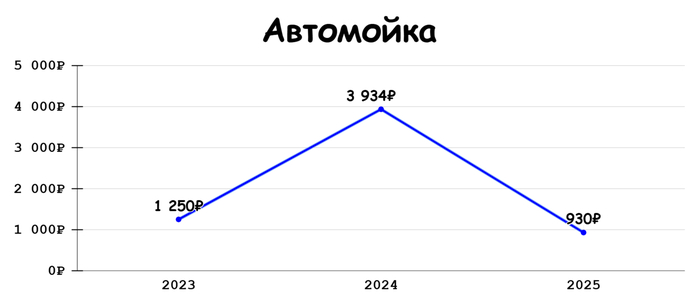

6. Автомойка — 6 114₽ (2 тыс/г)

Ездим преимущественно на мойку самообслуживания, средний чек выходит в районе 200-300₽ за мойку, периодически проводим генеральную уборку автомобиля на даче при помощи мойки для авто и других средств. Здесь также как и в графе АЗС прослеживается значительная экономия за счет командировок.

7. Госпошлина — 2 250₽ Уплачена при переоформлении автомобиля с отца на меня.

8. Парковки — 1 150₽ (383 ₽/г)

С введением единого платного парковочного пространства в центре Ярославля, расходы на данную статью могут кратно увеличиться.

С начала эксплуатации личного автомобиля данная категория трат стабильно входит в топ-4 по расходам за год. Среднегодовой уровень расходов составляет 97,9 тыс руб. А общая сумма вложенных средств в машину достигла 293 766₽.

За этот же период среднее значение ключевой ставки составило примерно 15,5%. Если допустить, что все эти деньги были вложены на 3-годовой вклад под среднюю ставку ключа с капитализацией % раз в год, то на выходе получим 452 634₽ или +158 868₽ прибыли. Впечатляет? — меня не особо.

При том, что это грубые подсчеты, так как здесь не учитываются расходы на альтернативный транспорт, который будет заменять автомобиль. Мы, например, имея собственную машину, потратили за 3 года на другие средства передвижения 106 117₽. Без машины эту сумму можно смело умножать на х2, х3.

Безусловно, на длительном промежутке времени личное авто проиграет в экономии другому транспорту, однако стоит ли эта экономия неудобств, которые 100% будут возникать на этом пути?

Вместо вывода

На моем примере, содержание автомобиля по отношению ко всем расходам за год, выглядит следующим образом:

2023 — 10,8% 2024 — 10,9% 2025 — 8,3%

То есть, траты на автомобиль в среднем составляют 1/10 часть от общей структуры расходов. Если же учесть, что машину пришлось бы покупать, то один год расходы на авто составили бы более 50% от совокупных, а дальше снова вернулись к привычной, десятой части.

Многие люди стремящиеся к финансовой независимости очень критично относятся к владению автомобилем, обосновывая дороговизну и не рациональность его содержания.

Я, как человек перешедший из одного лагеря в другой, могу сказать одну простую истину: "Вкладывая деньги в личный автомобиль — вы инвестируете в свою свободу."

Вы обрываете "цепь зависимостей и ограничений", которые присутствуют со стороны альтернативных транспортных средств.

Расписания автобусов, определенные места остановок, время ожидания такси, адекватность водителя и многое другое на что вы не можете повлиять, все это делает вас менее мобильными и более зависимыми от внешних обстоятельств.

На мой взгляд, игнорируя эти моменты люди попадают в ловушку, ставя одно из средств достижения цели (экономию) выше самой цели (свободы). Я считаю, что личный автомобиль уже сейчас помогает моей семье быть чуточку свободнее и независимее.

А какое у вас мнение насчет владения личным авто? Есть ли у вас автомобиль? Сколько обходится его содержание?

С уважением, Captain — провожу интересные исследования и рассказываю о том, как создаю Собственный Пенсионный Фонд.

не хватало на машину небольшой суммы, продавец в торг не стал играть, ну и по быстрому кредит взял, все равно за пару месяцев закрою. брал 150, тут втб предлагает 182, ладно взял, смотрю услуга максимум выгоды из этих 182 стоит 32к, ее вычитают типо ставка чтобы пониже была. ок ее вычитают, а должен то один куй 182, тоесть уже 64 получается с меня банк взял только за то, что дал кредит. вот это да, окуеть просто. ща закрою и в это говно не ногой, это треш просто

Смотри, как пляшет мысль, как рвется нерв в аорте века. Они объявили налог на усталость металла. Подать на конечность бытия каждой жестяной колесницы. И обыватель, этот славный вечный человек в пробке, закричал о своей личной боли, о праве на дешевый рыдван, о маленьком своем Эдеме с пробегом.

Какая близорукость. Какая трогательная, инфантильная вера в то, что мир вращается вокруг твоего гаража.

Ибо Левиафан, когда голоден, не ест пирожные. Он вгрызается в саму основу, в арматуру реальности. Этот сбор – не про твою персональную повозку. Это – сакральная лепта, взимаемая с каждого поршня, что двигает цивилизацию. Он наложен не на комфорт, а на сам факт движения материи в пространстве.

Вот ползет самосвал, беременный щебнем для новой дороги. В каждом камне его кузова уже сидит невидимый эмбрион сбора. Вот комбайн, вскрывающий золотое брюхо поля – в каждом колосе, что упадет в его нутро, уже заложена стоимость его будущего тлена. Вот фура, несущая молоко из точки А в точку Б – и в цене этого молока уже плещется горький привкус финального взноса за сталь, что везет его к тебе.

Это гениальная в своей простоте матрешка прибавочной стоимости, извлеченной из воздуха, из самой энтропии. Первая кукла – плата за экскаватор. В ней прячется вторая – наценка на рытье котлована. В той – третья, удорожание фундамента. В ней – четвертая, стоимость квадратного метра в башне из стекла и бетона, где ты будешь искупать свой век в ипотеку. И так до бесконечности. Сбор врастает в буханку хлеба, в тариф на воду, в билет на автобус, в гвоздь, которым прибьют твою посмертную табличку.

Это налог не на утиль. Это налог на созидание.

Нам говорят: это забота, это зеленая воля, это чистое будущее. Благородная ложь, столь же древняя, сколь и сам институт власти. Государь, чтобы удержаться на троне, должен казаться добродетельным, но действовать по необходимости. А необходимость у него одна – вечный, неутолимый голод бюджета. И нет для него слаще пищи, чем налог, замаскированный под добродетель.

Никто не строит заводов по переработке ржавых душ. Деньги, собранные на поминовение металла, растворятся в великом Ничто, в бездонном котле, где варятся парады и отчеты. Ты заплатил за право на смерть своей вещи, но не получил права на ее покой. Ты оплатил ритуал, но жрецы просто забрали подношения и разошлись.

И вот он, высший пилотаж диалектики. Одной рукой субъект власти сжимает горло инфляции, грозя ей всеми карами небесными. Другой – впрыскивает ей под кожу чистый, незамутненный стимулятор роста, сотканный из таких вот «заботливых» сборов. Тезис: «Мы боремся с ростом цен». Антитезис: «Мы вводим механизм, повышающий абсолютно все цены». Синтез: «Цены выросли, народ обеднел, но казна полна, а значит, система стала лишь крепче и стабильнее».

И в этом синтезе – его гений, его безжалостная логика воли. Он не думает, что ты идиот. Он ставит на то, что ты слишком занят выживанием, чтобы разглядеть механику фокуса. Так великая химера кормится правдой твоего кошелька, а ты аплодируешь, потому что музыка играет громко, а свет софитов слепит глаза.

Несомненно, мне сейчас напихают хуёв в панамку, но мне как-то насрать. Вы заебали своими высерами по поводу платных дорог к 2030 году и по поводу того, что уравняют тарифы утилизационного сбора. То есть когда люди выли волком, собирали подписи и выходили на митинги, чтобы им под окнами не строили хорды, МСД и не расширяли дороги, вы орали: «Не, ну вы, бля, тоже должны понимать: на вас похуй, это ради общего блага!»

Ну так и сейчас, господа: платные дороги к 2030-му и единый утильсбор — это «для общего блага!», так что сидите и не пиздите. Задолбало ваше «это другое».

А где сами расчеты то? Я ожидал увидеть расписанные траты.

В него входят ОСАГО, КАСКО, налоги, ТО, резина, бензин, ремонт, падение стоимости и т. д.

Почему резина входит в годовой расчет и какая резина? Как часто вы собираетесь мыть личный авто? Что собираетесь чинить в новом автомобиле? Какой у вас стаж вождения (для расчетов страховки).

Только человек, у которого никогда не было автомобиля в личном пользовании может делать настолько жидкие расчеты, потому что вы даже не представляете сколько здесь переменных.

А теперь давайте я прикину хуй к носу посчитаю стоимость владения авто:

Резина - 12000 в год (2 комплекта резины по ~30000 за каждый на ~5 лет (средний срок службы резины)). При этом в первые 5 лет этих трат, возможно, не будет, т.к. один комплект резины вы получите при покупке авто, второй могут дать в подарок.

Шиномонтаж - 5000 руб. в год (2500 замена резины * 2). Цена зависит от диаметра колеса и места шиномонтажа.

ОСАГО ~ 8000 в год ( возьму примерно среднюю стоимость). Цена зависит от коэффициентов.

КАСКО - даже считать не буду (не обязаловка)

Налог - 5250 в год (438 в месяц). Зависит от региона.

Мойка - 3000 в год ( раз в месяц по 250 рублей)

Заправка - 18000 в год ( 1500 - половина бака, на месяц вам, судя по количеству поездок на авто, за глаза).

ТО ~ 15000 в год (тоже разное бывает, но возьму примерно среднее)

Касаемо ремонта я вообще хз как тут считать, вы можете ездить 5 - 10 лет, заменив за это время пару датчиков за 150 рублей, а можете в первый же год всю машину перебрать, но пусть будет заложено 10000 в год на всякий случай.

ИТОГО - 76250 в год (6355 в месяц) на обслуживание, можете докинуть сюда свои хотелки в виде КАСКО.

Если к этому добавить стоимость самого авто, это 1800000 в год по вашим словам, из расчета, что она у вас во владении будет 10 лет, если она за это время не сгниет в труху (опять же, я хз сколько вы на нем будете ездить - 1 год или может быть лет 30), то это + 180000 в год (+ 15000 в месяц), но здесь нужно учитывать, что в конечном итоге вы ее сдадите в трейд ин или продадите либо целиком, либо по запчастям. При этом не понятно за сколько вы ее продадите, т.к. тут тоже много переменных. К примеру, мой автомобиль у меня во владении 6 лет, за это время его цена на вторичке выросла в 2 раза, т.е. при продаже я еще и в "плюсе" останусь.

И опять же, все это настолько примерные расчеты, что они не имеют прав на существование. Но даже они дают большее представление о цене владения автомобиля, чем ваши наброски.

P.s. И я даже не буду говорить про цену вашей неосмотрительности на предмет повреждений машины каршеринга при взятии ее в аренду и про другие распространенные проблемы, которые бьют по карману. И про преимущества личного авто, такие как отсутствие прокуренных, обрыганных и засранных салонов (хотя это уже зависит от вас).