Автомобиль угроза для FIRE? Или как я за 3 года потратил 293 766

Автомобиль — что это? Пассив, пожирающий ваши накопления, или средство способное повысить уровень вашей свободы и независимости? Разбираемся в настоящей статье.

Предыстория (Отрицание)

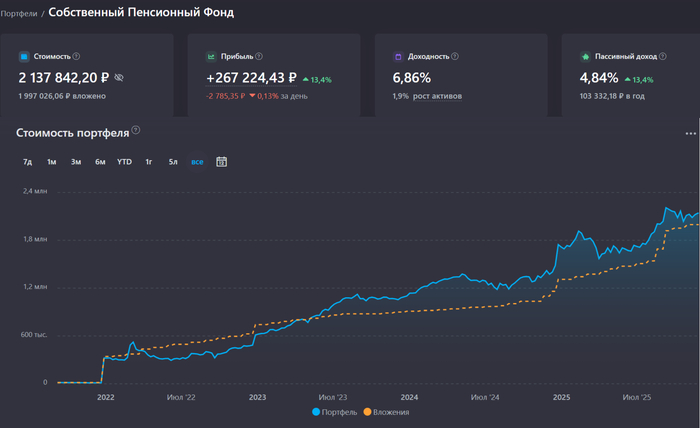

В 2021 году, будучи студентом, я поставил перед собой цель сформировать Собственный Пенсионный Фонд (СПФ), способный покрывать базовые, повседневные расходы моей семьи в будущем. Время достижения цели обозначил до 40 лет.

С тех пор я осознанно иду по пути FIRE (Financial Independence, Retire Early) — стремление стать финансово независимым как можно раньше.

Начитавшись умных книжек и статей про формирование капитала и деление жизни на активы и пассивы, я пришел к выводу, что машина — это враг моих накоплений, и в современном мире с развитой транспортной инфраструктурой она мне вообще не нужна! Итог — через 1,5 года я стал автовладельцем.

Переосмысление (Злость, Принятие)

Так получилось, что после окончания университета в июне 2022 года, я устроился на работу территориально находящуюся за городом.

Поэтому добираться приходилось на автобусах и маршрутках (на такси было бы слишком по-боярски), причем от последней остановки нужно было пройти пешком еще 2 км. Путь домой — тот же самый маршрут, только в обратном порядке.

Бывало, что приезжал на работу вместе с коллегами на их машинах, но когда начинаешь регулярно пользоваться чужим транспортным средством, пускай и в качестве пассажира, начинаешь чувствовать себя "должником" и в некой степени зависимым человеком (возможно это только мой загон).

Окончательно же разрушили мое убеждение в ненужности автомобиля —ситуации, когда нужно было срочно оказаться в точке "А" (а такси очень долго ехало или вообще не приезжало).

И это я еще не говорю про самые элементарные неудобства при отсутствии личного авто: перевозка имущества, выезд на природу или на базу отдыха, транспортирование купленных продуктов/вещей и т.п.

Таким образом, в начале 2023 года я стал автовладельцем. Мне очень сильно повезло, так как в моем случае сработал эффект "стартового капитала", полученного от родителей.

В то время у отца и матери было 3 машины: японский кроссовер Mazda CX-5 2013 года, корейский седан Kia Rio 2016 года, а также отечественный внедорожник Lada Niva (ВАЗ-2121, Lada 4x4).

Мне подарили Kia Rio. Причем хотели сделать это сразу после выпуска из универа, но тогда я был "финансово подкованным перцем" (глупцом) и упрямо не хотел брать "пассивный подарок".

Хорошо, что родители после моего отказа не продали машину, а могли ведь, так как было пару интересных предложений которые они отклонили, возможно предчувствуя, что я передумаю.

Расходы на Автомобиль

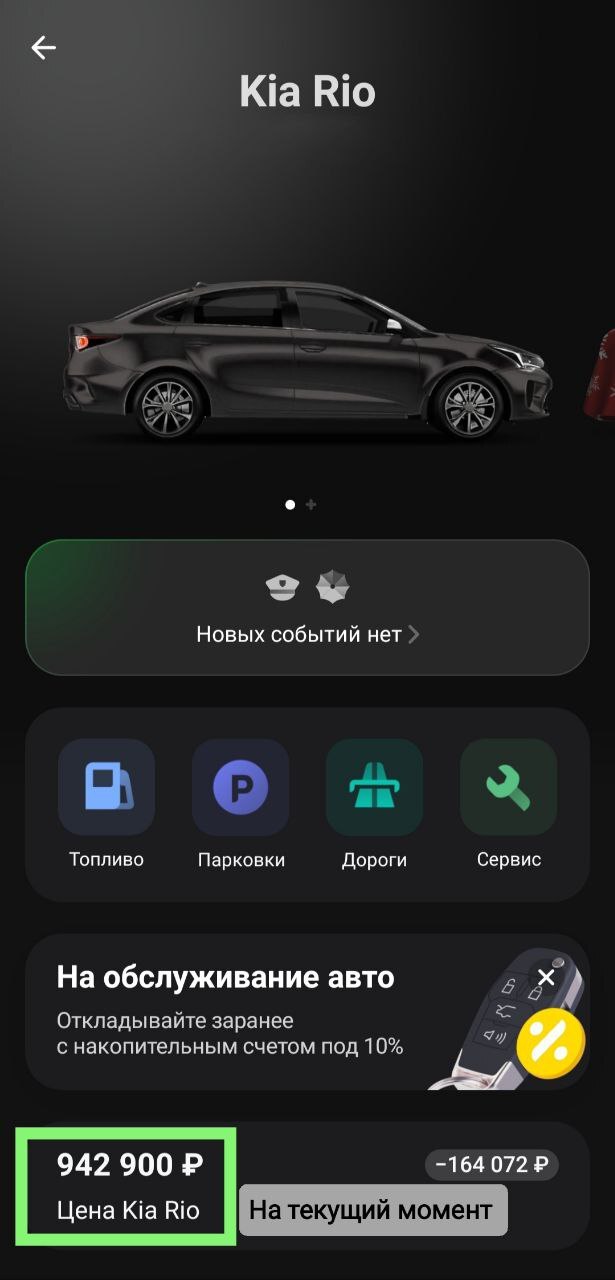

Как вы уже поняли автовладельцем я стал с начала 2023 года, использовав чит-код "PARENTS". Не знаю рыночную цену нашей машины в феврале 23 года, но в 2016 родители взяли Kia Rio 3-го поколения в люксовой комплектации за 720 000₽ в автосалоне (Эх, было время..).

В настоящее время Киа Рио стоит в районе 950 тыс руб по расчетам Т-Банка.

Прежде чем перейдем к категориям расходов с 2023 по 2025 гг, отмечу еще пару моментов:

1) Пробег с 02.2023г по 01.2026г: 76 000км —> 128 000км (+ 52 000км);

2) Примерно половину времени владения авто нахожусь в командировках, соответственно ресурс машины расходуется меньше, так как супруга ездит не так часто;

3) Серьезных неисправностей у авто не было, меняются только расходники.

РАСХОДЫ НА АВТОМОБИЛЬ ЗА ВСЕ ВРЕМЯ ПОЛЬЗОВАНИЯ:

1. АЗС — 165 908₽ (55,3 тыс/г)

Преимущественно заправляюсь на АЗС Татнефти, просто потому что недалеко от дома. До августа 2025 заправлялся 92 бензином, с осени заливаем 95. Командировки дают о себе знать — ежемесячные траты на топливо не превышают 5к/мес на горизонте 3 лет.

Однако, если убрать их из уравнения, то получится следующий ежемесячный расход:

2023 ~ 6 304₽/мес

2024 ~ 10 665₽/мес (2 поездки на Малую Родину (+3 тыс км))

2025 ~ 9 156₽/мес (1 поездка на Малую Родину (+1,5 тыс км))

Также не раз замечал, что в Ярославской области цены на топливо заметно ниже чем в других регионах. Так, средняя цена на АИ-92 за время автовладения:

2023 ~ 48₽/л

2024 ~ 52₽/л

2025 ~ 55₽/л

В то время, как в среднем по России на 2-3 рубля выше. Здесь, думаю, большую роль играет близкое расположение Ярославского НПЗ, одного из крупнейших в РФ.

2. Ремонт и обслуживание — 50 568₽ (16,8 тыс/г)

Основные траты в этой категории — это "расходники", типа тормозных колодок с тормозными дисками, свечей и катушек зажигания. В эту графу входит замена моторного масла с фильтром (меняю 1 раз в 10 000км) и прочие редкие траты: покупка ремшипов для зимней резины, ремонт скола на лобовом стекле и т.д.

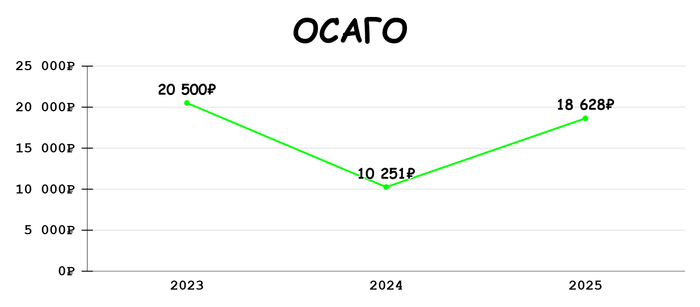

3. ОСАГО — 49 379₽ (16,5 тыс/г)

2023 год был самым затратным в этой категории. Оформил свой первый полис за 13 тыс руб в феврале, а затем в июле, после успешной сдачи девушки на права, добавил еще 7 500₽. В 2025 оплатил два полиса на текущий — 10 942₽ и следующий год — 7 686₽.

Всегда стараюсь оформлять страховку по акциям и с максимальным кэшбэком, так за последнюю оплату получил 1 300 баллов Плюса от Яндекс Пэй.

4. Штрафы — 11 314₽ (3,8 тыс/г)

Считаю, что это слишком большие расходы для данной категории, даже не смотря на увеличение суммы штрафов, уменьшения скидки на быструю оплату до 25% и появление большого количества камер в ЯО. В основном штрафы за превышение скорости. Есть непонятный мне штраф 3 000₽ за парковку "на зелёных насаждениях, в том числе на участках, предназначенных для озеленения придомовых территорий многоквартирных домов", при том, что машина стояла на зелени прилегающей к даче родителей супруги, а самый близкий многоквартирный дом был через дорогу.

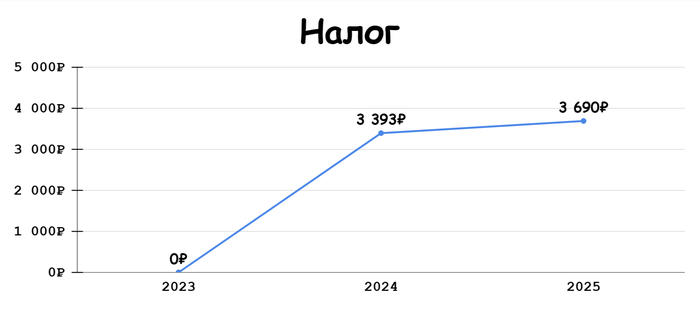

5. Налог — 7 083₽ (3,5 тыс/г)

Транспортный налог за 2023г — 3 383₽ и за 2024г — 3 690₽. Рост на 9% год к году.

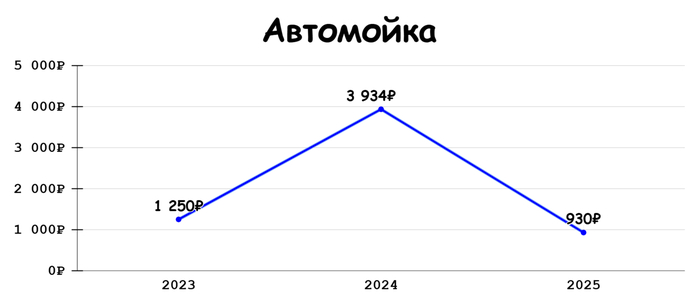

6. Автомойка — 6 114₽ (2 тыс/г)

Ездим преимущественно на мойку самообслуживания, средний чек выходит в районе 200-300₽ за мойку, периодически проводим генеральную уборку автомобиля на даче при помощи мойки для авто и других средств. Здесь также как и в графе АЗС прослеживается значительная экономия за счет командировок.

7. Госпошлина — 2 250₽

Уплачена при переоформлении автомобиля с отца на меня.

8. Парковки — 1 150₽ (383 ₽/г)

С введением единого платного парковочного пространства в центре Ярославля, расходы на данную статью могут кратно увеличиться.

С начала эксплуатации личного автомобиля данная категория трат стабильно входит в топ-4 по расходам за год. Среднегодовой уровень расходов составляет 97,9 тыс руб. А общая сумма вложенных средств в машину достигла 293 766₽.

За этот же период среднее значение ключевой ставки составило примерно 15,5%. Если допустить, что все эти деньги были вложены на 3-годовой вклад под среднюю ставку ключа с капитализацией % раз в год, то на выходе получим 452 634₽ или +158 868₽ прибыли. Впечатляет? — меня не особо.

При том, что это грубые подсчеты, так как здесь не учитываются расходы на альтернативный транспорт, который будет заменять автомобиль. Мы, например, имея собственную машину, потратили за 3 года на другие средства передвижения 106 117₽. Без машины эту сумму можно смело умножать на х2, х3.

Безусловно, на длительном промежутке времени личное авто проиграет в экономии другому транспорту, однако стоит ли эта экономия неудобств, которые 100% будут возникать на этом пути?

Вместо вывода

На моем примере, содержание автомобиля по отношению ко всем расходам за год, выглядит следующим образом:

2023 — 10,8%

2024 — 10,9%

2025 — 8,3%

То есть, траты на автомобиль в среднем составляют 1/10 часть от общей структуры расходов. Если же учесть, что машину пришлось бы покупать, то один год расходы на авто составили бы более 50% от совокупных, а дальше снова вернулись к привычной, десятой части.

Многие люди стремящиеся к финансовой независимости очень критично относятся к владению автомобилем, обосновывая дороговизну и не рациональность его содержания.

Я, как человек перешедший из одного лагеря в другой, могу сказать одну простую истину: "Вкладывая деньги в личный автомобиль — вы инвестируете в свою свободу."

Вы обрываете "цепь зависимостей и ограничений", которые присутствуют со стороны альтернативных транспортных средств.

Расписания автобусов, определенные места остановок, время ожидания такси, адекватность водителя и многое другое на что вы не можете повлиять, все это делает вас менее мобильными и более зависимыми от внешних обстоятельств.

На мой взгляд, игнорируя эти моменты люди попадают в ловушку, ставя одно из средств достижения цели (экономию) выше самой цели (свободы). Я считаю, что личный автомобиль уже сейчас помогает моей семье быть чуточку свободнее и независимее.

А какое у вас мнение насчет владения личным авто? Есть ли у вас автомобиль? Сколько обходится его содержание?

С уважением, Captain — провожу интересные исследования и рассказываю о том, как создаю Собственный Пенсионный Фонд.