Интересно, а если бы в России была система...

принудительного возврата из-за границы коррупционеров и проворовавшихся чиновников, как в Китае, то понадобился бы повышенный НДС и утильсбор?

принудительного возврата из-за границы коррупционеров и проворовавшихся чиновников, как в Китае, то понадобился бы повышенный НДС и утильсбор?

Минэкономразвития России предложило сделать временный механизм параллельного импорта постоянным. Нет ничего в нашей стране более постоянного, чем временное.

Сейчас параллельный импорт официально работает до конца года, видимо, чиновникам надоело постоянно продлевать эту меру. Один раз документ сделали и меньше мороки.

Заявление об этом прозвучало на стратегической сессии по развитию сферы интеллектуальной собственности до 2036 года. Видимо, отношения со многими странами в ближайшие десять лет не сильно изменятся.

«Вник и рассказал» — проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

🏎️ Недавно я просчитывал, сколько мне обошлось обслуживание автомобиля в 2025 г. (400000₽ — это ТО, ремонты, бензин, налог, покупка резины, покраска 2 комплектов дисков, замена автозапуска), поэтому раз в полгода задумываюсь о приобретении нового авто. Благо меня отрезвляют ценники автосалонов, а с 2026 г. теперь ещё и налогообложение.

Вы уже, наверное, видели подсчёт на примере модели Jetta VA3 (компактный седан с двигателем 1.5 л.,112 л.с. и 6-ступенчатым автоматом Aisin, по сути модернизированная версия Volkswagen Polo). Стоимость данного автомобиля в Китае — примерно 80 тыс. юаней, при сегодняшнем курсе это ~869000₽, а дальше уже идут различные допы для юридических лиц (автосалоны):

🛞 Доставка — 350₽ тыс., маржа дистрибьютора — 150₽ тыс., маржа дилера 130₽ тыс. Всё это можно прибавить к стоимости автомобиля, очевидные допы без которых не обойтись — 1,499₽ млн, вроде ценник адекватный, продолжаем.

🛞 Таможенный сбор — 4924₽, акциз — 7056₽, таможенная пошлина —130350₽, НДС — 221490₽ и утильсбор, который считается по новой ставке коэффициент — 800800₽ (20000₽*40,04). Ценник взлетел до 2,663₽ млн, легко можно посчитать, что налоги и сборы составили 1,164₽ млн (43,7% от конечной стоимости автомобиля).

Если с таможенным сбором, акцизом, пошлиной и НДС ещё можно смерится, то утильсбор вызывает недоумение. По сути с вас берут налог на право пользование иностранной машиной в полноценную её стоимость за то, что бы вы разъезжали по дорогам РФ. Мне такое не совсем по нраву.

Поэтому параллельный импорт (Китай) плюс льготная ставка утильсбора (3400₽) будет в фаворитах, необходимо соблюсти три условия:

🛞 Машина ввозится для личного пользования

🛞 Объём двигателя не более 3 литров, л.с. не более 160

🛞 Владелец не продаёт машину в течение 1 года (если не соблюсти, попадаете на всё те же 800₽ тыс. утильсбора)

То есть если брать данную модель с автосалона стоимость машины+растоможка обойдётся вам 2,033₽ млн, если самому заняться этим делом то 1,344₽ млн (сами посчитайте, вот калькулятор). Но учитывайте маржу доставки, маржу дистрибьютора и помощь посредников в покупке авто в Китае, это всё те же 630₽ тыс. Разница между 2,6₽ млн и 2₽ млн значительная (правда автосалон даёт страховку расширенную, а вот, что делать, если сломается автомобиль в первые годы ввезённый вами лично большой вопрос).

💡 Я больше склоняюсь к варианту поддержанного немца 3-5 лет (идёт экономия в 2 раза на таможенной пошлине) через параллельный импорт, потому что все эти автосалонные китайцы не внушают доверия, так ещё и ценник задран в 2 раза.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Всем привет! Продолжаю освещать вести с полей шинного бизнеса в России (вернее его остатков) мой прошлый пост Ответ на пост «Чудеса Российской экономики» был про анти демпинговые пошлины на шины из Китая, что бы нашему отечественному шинному производителю легче жилось, а то конкурировать с поднебесной крайне тяжело. Кому интересно можно ознакомиться

Так вооот, пошлины все так же остались, лавеха платится. Себестоимость шин из Китая сильно выросла, все смирились и один хрен берут Китай вместо Камы. А знаете почему? Эти ироды подняли цены и все равно сделали свою продукцию дороже чем Китайскую, обложенную 19-26 процентами пошлины плюс доставка, плюс обычная пошлина и все равно Китай получается качественнее и дешевле. Куда идут бабки с такой сверхприбыли? ну конечно на новые производственные линии (сарказм)

И вот в конце 2025 придумали новую фишку. Оказывается шины из Китая, Вьетнама, Таиланда вообще плохие и в них много веществ, которые загрязняют нашу прекрасную необъятную и их срочно нужно обложить новым эко сбором. К слову отечественная шина по их мнению наоборот кислорода в атмосферу добавляет и ей такой сбор не нужен. На том и порешали и с 1 января нужно отправлять партии шин импортных на экспертизу, делать сертификат за оххулиард деняг и доказывать, что в шине нет настолько вредных веществ. Но даже если ты получишь такой сертификат платить при ввозе ты все равно будешь, но чуть меньше, а если такого сертификата нет то ставки увеличат почти в 17 раз. Что приведет примерно к 15-20% подорожанию на грузовые шины. И напоследок следует сказать, что в нашей стране еще нет лабораторий, который могли бы выдать такой сертификат, так что весь импорт с января месяца могут в дальнейшем немножечко пересчитать.

Жить становится лучше, жить становится веселее. Очень жду, когда же еще что то придумают, что бы монополизировать уже до конца рынок не оставив даже шанса на импорт. Но Китайцы молодцы, пока еще держатся. Может если бы наши производители не были настолько жадными и не повышали свои цены в след за подорожанием импортных, которые в свою очередь растут не по своей прихоти, то глядишь и Каму бы брали охотней, но честная конкуренция это не про нас.

Ссылки на пруфы

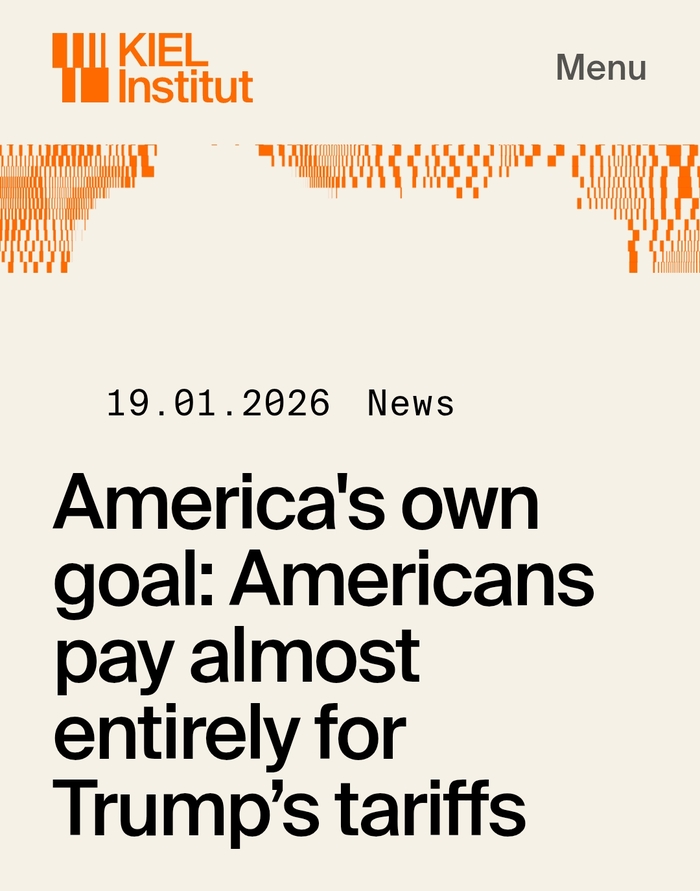

Согласно новым исследованиям Кильского института мировой экономики, «пошлины — это автогол, а утверждение о том, что иностранные государства платят эти пошлины, — миф».

Вопреки риторике правительства США, издержки от импортных пошлин в США не несут иностранные экспортеры, – 96 % тарифного бремени ложится на импортеров и потребителей в США, и эта политика наносит ущерб национальной экономике.

Анализ более 25 млн записей о поставках на общую сумму почти $4 трлн, связанных с импортом в США, показал, что:

В 2025 году доходы таможенной службы США увеличились примерно на $200 млрд.

Иностранные экспортеры взяли на себя лишь около 4 % таможенных пошлин.

Объемы торговли резко сократились, но экспортные цены не упали.

Мы сравнили индийский экспорт в США с поставками в Европу и Канаду и выявили четкую закономерность. И стоимость, и объем экспорта в США резко упали, до 24 %. Но цены за единицу продукции — цены, которые устанавливали индийские экспортеры, — остались неизменными. Они отгружали меньше, а не дешевле.

В конечном счете, пошлины ставят в невыгодное положение всех.

Отвечая на вопрос, почему иностранные экспортеры не снижают цены, чтобы сохранить доступ к прибыльному рынку США, исследователи выделили такие факторы:

Существуют альтернативные рынки

США — большой рынок, но не единственный. Если перенаправление продаж возможно, у экспортеров меньше стимулов снижать цены специально для американских покупателей, что подтверждают анные по экспорту Индии.

Снижение цен может не помочь

50-процентный тариф крайне сложно компенсировать за счет ценовых уступок – экспортеру потребуется снизить цену на треть. Поэтому при выборе между сохранением прибыли при снижении продаж или сокращением прибыли для поддержания объемов, большинство экспортеров, предпочли первый вариант.

Ожидания имеют значение

Если экспортеры считают, что тарифы могут быть временными или подлежать обсуждению, у них меньше стимулов к дорогостоящим корректировкам цен. Снизишь цену – получишь повышение тарифов в будущем, сохранишь цену – предотвратишь «гонку на понижение».

Цепочки поставок негибкие

Иностранные поставщики, имея давние отношения с американскими импортёрами обладают ценовой властью: они знают, что их американские клиенты не смогут немедленно заменить их.

Исследователи констатируют, что тарифы действуют как налог на потребление импортных товаров, искажают модели потребления, нарушают цепочки поставок, сокращают ассортимент товаров, а это «безвозвратные потери» — чистые экономические издержки, которые превышают собранные таможенные поступления и которые несут американцы без какой-либо компенсирующей выгоды.

ПС

ТОПовый президент - обложил нацию новым «налогом», но рассказал, что нагнул весь мир.

Если хотели комментарий по Гренландии[я нет]: для начала стоит спросить себя, кому это нужно и для кого это выгодно 🤓

Но на самом деле дедушка, кажется, просто поехал кукухой.

Даже если цель – расширить присутствие ВС США[а они там и так есть], то порча отношений со всем НАТО, в том числе через введение пошлин, только дает Верховному суду дополнительный стимул все эти пошлины, включая прошлые, отменить[ставлю на это ваш зуб], и тогда вся политика Трампа накроется деревянным тазом.

Вообще, Суд должен был сделать это уже давно, но, ставлю ваш второй зуб, видимо, тянул время, потому что сейчас большинство судей – республиканцы, но сколько они будут затягивать процесс на текущем фоне, вопрос очень актуальный.

Почему затягивать, а не решать в пользу Трампа? Потому что в их конституции прямо прописана статья 1, раздел 8, которая наделяет Конгресс[а не президента] ИСКЛЮЧИТЕЛЬНЫМ правом «устанавливать и взимать налоги, пошлины, сборы и акцизы» и «все законопроекты о сборе доходов должны исходить из Палаты представителей.»

Единственное исключение и лазейка - угроза нац. безопасности, и это явно не она. Так что успехов в суде, мистер Трамп.

И отдельно проорала, как Трамп через Белый Дом похвастался своими успехами в борьбе с выравнивании торгового баланса.

https://www.whitehouse.gov/articles/2025/12/trump-tariffs-work-trade-deficit-plummets-to-five-year-low/

Знаете, что с ним произошло? Ничего. С ним произошла одна смешная шутка:

В начале года, до марта, американцы на фоне неопределенности и ожидания новых тарифов резко увеличили импорт в США, более чем удвоив рост дефицита.

Но почти весь рост импорта оказался завязан на импорте золота и драг металлов – американцы просто стали вывозить их из Европы, чтобы не попасть под пошлины.

А к концу этого года, когда золото достигло пиковых значений в октябре, так и не увидев пошлин, стали перевозить золото обратно в Европу, что стало самой большой экспортной статьей США за октябрь и в этот же месяц торговый дефицит был самым низким. 🤪

Потому что экспорт золота рекордно возрос.

[1]https://wsj.com/economy/trade/u-s-trade-deficit-fell-to-5-year-low

[2]https://wellsfargo.bluematrix.com/links2/html/59354de6-c24c

[3]https://investopedia.com/sharp-drop-in-the-u-s-trade-deficit-gold

И за этот же месяц Трамп отчитался о своем успехе. Так называемое исправление торгового баланса курильщиком.

Фактически же, исключая золотые потоки и драгметаллы, экспорт из США незначительно СНИЗИЛСЯ, а импорт упал до самого дна – из-за пошлин страны просто перестали завозить в США товары, а импорт из Китая упал на целых 25%.

https://caixabankresearch.com/economics-markets/new-map-us-goods-imports

В итоге Штаты И не увеличили экспорт, И значительно снизили импорт. И это с учетом того, что Европа еще не ввела ответные пошлины, которые подобьют американский экспорт еще сильнее, а проблема только усугубится.

Ежедневные успехи в деле.

Тг: Pond of Slime

Праздники скоро закончатся, салаты почти доедены, пора смотреть правде в глаза.

2026 год для российского бизнеса обещает быть, мягко говоря, бодрящим. Я проанализировал прогнозы Минэка, отчеты аналитиков и, главное, то, что вижу сам «в полях» как организатор бизнес-ивентов.

Давайте разберем по фактам, где нас будут жать, а где можно заработать.

1. Где будет больно (Вызовы)

- Налоговый пресс (НДС до 22% и отмена льгот)

Если раньше можно было играть с маржой, то теперь государство закручивает гайки. Рост НДС и реформа «упрощенки» (которая де-факто перестает быть простой) ударит по ценам.

Что это значит: Если ваша бизнес-модель держалась на низкой маржинальности — вы труп. Либо повышайте цены, либо режьте косты (привет, ИИ).

Ключевая ставка не падает. Брать кредит на развитие бизнеса при ставках 16–20% кредит на развитие рентабелен только в высокомаржинальных или быстрооборачиваемых моделях.

Что это значит: Развиваемся на свои. Инвестиций извне будет мало, и они будут дорогими.

- Работать некому

Рынок труда пуст. Людей физически мало. Зарплаты курьеров и таксистов разогнали ожидания офисных сотрудников.

Что это значит: Если вы не внедряете автоматизацию и CRM, вы будете работать на зарплату сотрудников, а не на прибыль.

2. Где лежат деньги (Точки прорыва)

Но кризис — это всегда передел рынка. Пока одни ноют, другие занимают ниши.

- Ренессанс живых встреч (Event +20%)

Люди устали от «Зумов». Рынок офлайн-тренингов и бизнес-тусовок прогнозирует рост на 20–30%.

Почему: В условиях неопределенности люди ищут «своих». Им нужно живое общение, нетворкинг и обмен опытом, как выжить. Я это вижу по своим залам — спрос на билеты растет, несмотря на цены.

- Обучение «Хард-скиллам» (GetCourse и продажи)

Инфоцыганство умирает, но профессиональное образование (EdTech) взлетает. Курсы «Как внедрить ИИ», «Как продавать в кризис» — это то, за что бизнес готов платить.

Инсайд: 92% предпринимателей сейчас ищут способы оптимизации. Если вы можете научить их экономить или зарабатывать — вы в шоколаде.

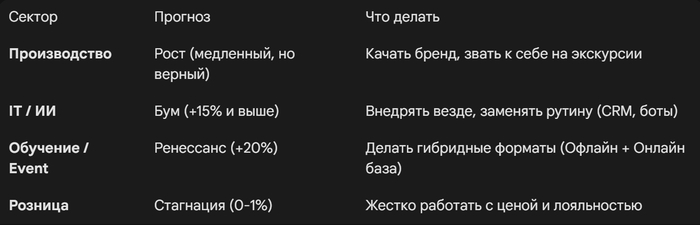

3. Шпаргалка на 2026 год

Я свел данные в простую таблицу. Если вы в этих нишах — действуйте агрессивно.

Итог

2026 год — это год «взрослого» бизнеса. Теневые схемы уходят, дешевые деньги кончились.

Выживут те, кто:

- Умеет считать (финансовая грамотность).

- Внедряет ИИ (заменяет дорогих людей дешевыми алгоритмами).

- Строит сообщества (держится за клиентов зубами).

Ну а я пока на новогодние праздники подготавливаюсь, чтобы ворваться в 2026 год.

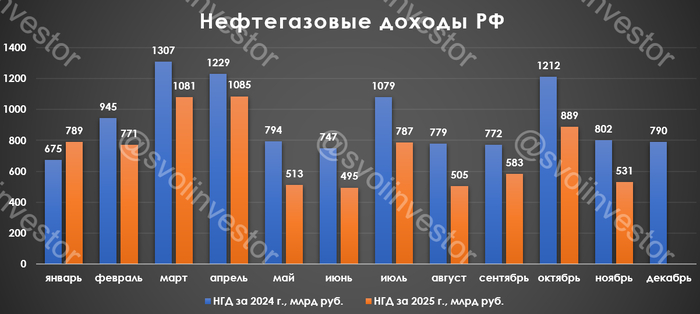

По данным Минфина, НГД в ноябре 2025 г. составили 530,9₽ млрд (-33,8% г/г), месяцем ранее — 888,6₽ млрд (-26,7% г/г). Нефтегазовые доходы продолжают снижаться по отношению к прошлому году, всё из-за укрепления ₽, санкций, пошлин и снижения цены на сырьё (средний курс $ в ноябре 2024 г. — 100,7₽, цена Urals — 63,48$). Средний курс $ в ноябре 2025 г. составил 80,3₽ (в октябре — 80,9₽), средняя же цена Urals снизилась до 44,87$ за баррель по данным МИНЭК (в октябре — 53,68$), как итог цена за бочку в октябре была равна ~3603₽ (в октябре — 4342₽). С новыми правками по бюджету средний прогнозный курс $ за 2025 г. снизился с 94,3 до 86,1₽, цена Urals выросла с 56 до 58$, ноябрьские поступления для бюджета катастрофически малы. Рассмотрим полноценно отчёт:

🗄 НДПИ (650,5₽ млрд vs. 671,3₽ млрд месяцем ранее). РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, в начале 2025 г. происходила компенсация по добыче за ранее превышенные квоты, но начиная со II кв. РФ уже наращивает добычу. В ноябре 2025 г. добыла нефти — 9,367 млн б/с (+10 тыс. б/с м/м). В ноябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в декабре на 137 тыс. б/с, Россия в декабре сможет добывать 9,574 млн б/с (правда на последующие четыре месяца рост объёмов будет поставлен на паузу).

🗄 НДПИ на газ повысился, как и экспортная пошлина (Китай увеличивает запросы). Недавно разбирал отчёт Газпрома за III кв. 2025 года: идёт переориентация на внутренний рынок, но повышение тарифов с 1 июля не сильно помогло (подорожание газа на 50% за 3 года за счёт индексации). Газпром немного убавил свои инвест. аппетиты, но всё равно есть проект СПГ-Завода в Усть-Луге (заёмные средства — 2,882₽ трлн) и Сила Сибири 2 (требуется 1,5₽ трлн на 5 лет, но стройка на паузе), да убрали нашлёпку в 600₽ млрд и не выплатили дивиденды за 2024 г., но с такой ставкой % по долгам растут, а значит о выплате дивидендов можно забыть и за 2025 г. Из долгосрочных рисков добавил бы отказ EC от газа по Турецкому потоку с осени 2027 г. (~15 млрд м3 в год) и возможное включение в SDN List, если не будет мира.

🗄 Налог на дополнительный доход (НДД) составил 3,9₽ млрд (в октябре — 327,8₽ млрд), он платится в марте, апреле, июле и октябре, поэтому в некоторые месяцы доходы так разнятся.

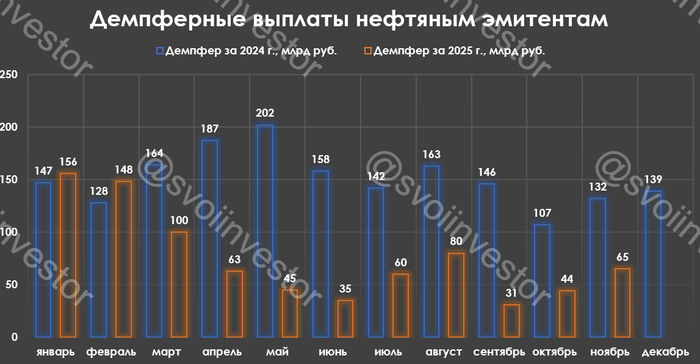

🗄 В ноябре Минфин выплатил компаниям по демпферу — 64,7₽ млрд (-51,1% г/г, в октябре — 43,8₽ млрд). Правительство установило полный запрет на поставки бензина за рубеж до конца года, также запрет коснулся ДТ (атаки на НПЗ). В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября этого года по май 2026 г.

📌 Минфин планирует недополучить доп. НГД за декабрь в размере -137,6₽ млрд (при курсе $ в 79₽ и цене Urals 40$ за баррель ввиду скидок, сходится, также в оценке учтён отложенный пересчёт сумм возмещения в рамках демпфирующей составляющей с учётом изменений законодательства). В ноябре планировали недополучить доп. НГД в размере 48₽ млрд, но разрыв сократился (суммарное отклонение составило +14,1₽ млрд, это разовый эффект из-за низких выплат по демпферу). Минфин будет больше продавать валюты, с 05.12 по 15.01.26 — 5,6₽ млрд в день (в ноябре продавали ежедневно — 0,1₽ млрд). Проблема в том, что с учётом зеркалирования инвестиций и прошлых трат для финансирования бюджета, то продажи валюты составят 14,5₽ млрд в день (в ноябре — 9,04₽ млрд в день, ликвидной части хватит в лучшем случае на 11 месяц при таком темпе продаж валюты/золота). Ноябрь для нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.) получился сверх негативным (₽ крепок, цена Urals уходила ниже 40$ из-за санкций США на ЛУКОЙЛ/Роснефть, скидки на баррель в 20$). Декабрь не будет лучше, но большой вопрос, что делать с бюджетом на 2026 г., где цена Urals составляет 59$, а курс $ — 92,2₽.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor