0 просмотренных постов скрыто

Как провожают капиталы… когда Америка не мать, а мачеха

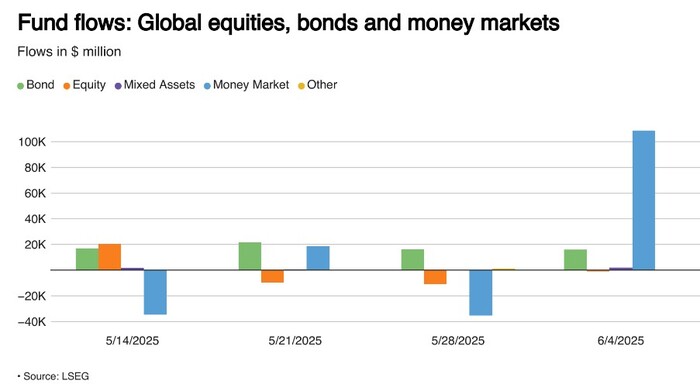

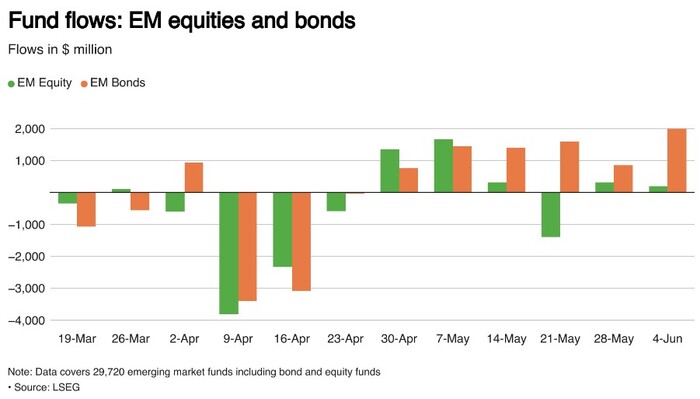

Американские фонды акций уже третью неделю подряд ощущают на собственной шкуре отток инвестиций. Причины за последний месяц каждый аналитик повторял сотню раз: «трамподинамия». Европейские фонды акций наоборот сыто поглаживают животики. То есть отмечают устойчивый спрос, не три, а уже восьмую неделю подряд. Сие обусловлено более слабой инфляцией и ожиданиями снижения процентной ставки ЕЦБ, что он и сделал к общей радости в четверг.

В частности, за уходящую неделю (данные LSEG Lipper) инвесторы вывели из фондов акций США чистые $7,42 млрд, при этом накупив на около $2,72 млрд долей разношерстных фондов в Европе. Перепало и азиатским фондам, которые огребли чистых покупок на сумму $1,84 млрд.

Еженедельные потоки в мировые фонды акций, облигаций и денежных рынков в $ млн.

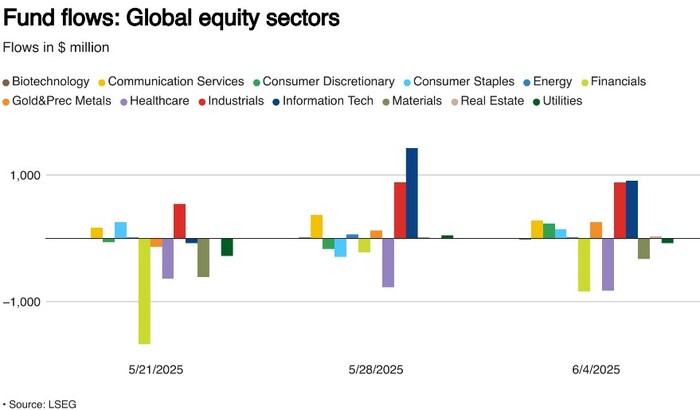

По категориям можно выделить секторальные фонды. Технологический и промышленный секторы получили денежный дождь в $909 млн и $878 млн, в то время как финансовый сектор и сектор здравоохранения потеряли почти $800 млн.

Еженедельные потоки в фонды мирового акционерного сектора в $млн.

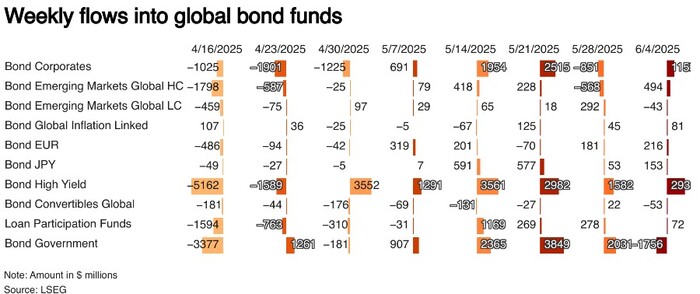

Глобальные фонды облигаций зафиксировали чистый приток средств в размере $16,17 млрд, в плюсах седьмая неделя подряд.

Инвесторы вложили в общей сложности $4,66 млрд в фонды краткосрочных и среднесрочных облигаций, деноминированные в долларах США, зафиксировав крупнейшую чистую еженедельную покупку с апреля 2024 года. Фонды высокодоходных облигаций также получили огромный приток средств в размере $2,93 млрд.

Еженедельные потоки в мировые фонды облигаций в $ млн.

Только не падайте на колени в благоговейном трепете, еженедельный приток средств на денежном рынке вырос до пятимесячного максимума в $108,5 млрд.

Также популярностью пользовались фонды, инвестирующие в золото и драгоценные металлы: инвесторы вложили сюда $1,69 млрд— самый высокий показатель за семь недель.

На развивающихся рынках фонды облигаций отпраздновали шестую еженедельную чистую покупку на сумму $1,99 млрд. В то же время фонды акций зафиксировали чистые поступления на сумму около $191 млн.

Еженедельные потоки в фонды акций и облигаций развивающихся рынков в $ млн.

Показать полностью

4

Коротко о происходящем на рынках

UPD:

👉 Подписывайся на этот профиль на Пикабу и следите за самыми актуальными новостями рынка и экономики, трейдинга и политики

📌 Не забудь подписаться также на мой Дзен-канал

Спасибо, что остаетесь с нами! 🚀

Показать полностью

Новости 26 февраля 2025 года — коротко о главном

Создано в Gerwin.io

• $/€ вниз: 86,63/92,52 ₽

• Вологодского вице-губернатора задержали за взятку в ₽100 млн

• Трамп анонсировал продажу «золотых» ВНЖ за $5 млн

• Минфин предложил упростить процедуру постановки на учёт иностранных компаний в налоговых органах

• Стоимость акций Tesla упала на 8%, капитализация опустилась ниже $1 трлн

• ЕС отложил введение обязательного механизма отслеживания российских алмазов до 1 января 2026-го

🔬 Наука и техника

• Физики обнаружили «доказательство» существования параллельной вселенной

• Создано соединение алюминия и стали с помощью удара друг о друга: технология позволяет совместить детали, которые невозможно сварить

🤖 Нейросети

• В Китае анонсировали первый в мире кондиционер с ИИ — DeepSeek T6 R1. Устройство адаптируется к изменениям окружающей среды

• Разработчик Perplexity анонсировал запуск ИИ-браузера Comet

🎭 Культура

• Кинотеатры США пригрозили бойкотом «Хроникам Нарнии» из-за сделки Netflix с IMAX

• Мультфильм «Нэчжа 2» обгонит «Человека-Паука» и «Мстителей» и войдёт в пятёрку самых кассовых кинопроектов в истории

🥇 Спорт

• МОК призвал допустить российских спортсменов к отбору на ОИ-2026

• Футбол является самым популярным видом спорта в РФ: 40% против 27% у хоккея и фигурного катания

💬 Слово дня

Самочу́вствие — общее физическое и моральное состояние человека, зависящее от его здоровья и настроения в данный момент и субъективно воспринимаемое, ощущаемое им самим

🎉 Сегодня

Всемирный день неторопливости

Дeнь cлecapя

Дeнь тepмoca

Cкopoмнaя cepeдa, Лaкoмкa (3-й дeнь мacлeничнoй нeдeли)

Вceмиpный дeнь фиcтaшeк

Дeнь paccкaзывaния cкaзoк

Дeнь пoиcкa нopы cпящeгo лeтa

Дeнь cтeклoмoйщикoв

Дeнь бopьбы c xулигaнcтвoм

Дeнь «Пoдaвaйтe xopoший пpимep»

🕑 Исторические события дня

1712 — Основан Тульский оружейный завод

1878 — В науке введён термин «микроб»

1935 — Проведены первые испытания радара

1936 — Выпущен первый «народный» автомобиль «Фольксваген»

2001 — В Афганистане уничтожены две колоссальные каменные статуи Будды

🔗 СОКР в телеге — там больше новостей, есть другие рубрики (одна ОГО! чего стоит), выпуски по вечерам и даже в выходные

Показать полностью

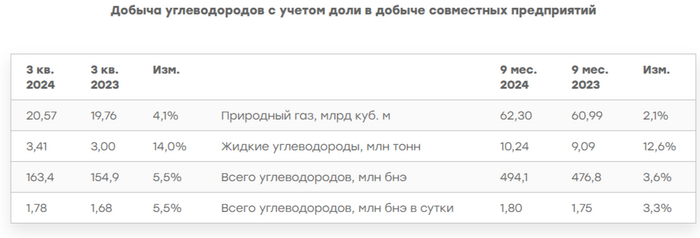

НОВАТЭК представил операционные результаты за III квартал 2024 г. Первые отгрузки с Арктик СПГ-2 уже произошли, ожидаем продаж!

Компания представила предварительные производственные показатели за III квартал и 9 месяцев 2024 года:

🛢️ Добыча нефти и газового конденсата: 3,41 млн тонн (+14% г/г) и 10,24 млн тонн (+12,6% г/г)

🛢️ Продажа нефти и газового конденсата: 3,9 млн тонн (-4,3% г/г) и 12,2 млн тонн (+3% г/г)

⛽️ Добыча природного газа: 20,57 млрд куб.м (+4,1% г/г) и 62,3 млрд куб.м (+2,1% г/г)

⛽️ Продажа природного газа (включая СПГ): 16,87 млрд куб.м (0% г/г) и 56,16 млрд куб.м (-2,3% г/г)

По состоянию на 30 июня 2024 г. 1,7 млрд куб. м газа (включая СПГ), а также 1,7 млн тонн стабильного газового конденсата и продуктов его переработки было отражено как «остатки готовой продукции» и «товары в пути» в составе запасов.

💬 Добыча нефти и газового конденсата незначительно увеличилась по сравнению со II кв. и это несмотря на добровольное сокращение сырья РФ (согласно отчёту ОПЕК+, РФ в сентябре сократила добычу нефти на 28 тыс. б/с, до 9,001 млн б/с, но превысила план в рамках договорённостей по сделке ОПЕК+ на 23 тыс. б/с). Продажи, наоборот, просели по сравнению со II кв., напомню вам, что судя по отчёту за I п. 2024 г. по МСФО, именно продажи нефти и газового конденсата смогли заместить снижение продаж природного газа, это отразилось в выручке (выручка: 752,4₽ млрд, +17% г/г). Даже сейчас цена нефть находится на комфортном уровне (она снижается из-за заморозки конфликта на Ближнем Востоке), а девальвация ₽ только на руку экспортёрам.

💬 Добыча природного газа осталась на уровни II кв., но увеличилась по сравнению с прошлым годом, связано это с частичным запуском Арктик СПГ-2. Но продажи остались на уровне прошлого года, почему? Четыре танкера, загруженные на Арктик СПГ-2, всё ещё остаются в море без указания пункта назначения, пока рынок ожидает доставку покупателю — сообщила компания Kpler. СПГ-танкер Pioneer, который получил груз ещё 1 августа, по данным LSEG, в настоящее время движется вдоль берегов Вьетнама. Газовоз Asya Energy, который с 4 октября находился в японском море, танкер New Energy завершил переход по северному морскому пути и движется в азиатском направлении, Everest Energy, загрузившийся 7 октября, кружится в Карском море. Данные танкеры находятся под санкциями, как и сам проект, поэтому потенциальные покупатели, как мне, кажется, торгуются и выбивают для себя скидку.

💬 Но, известно, что с 1 июля произошла индексация тарифов на газ, а большую часть НОВАТЭК поставляет на внутренний рынок, поэтому в III-IV кв. стоит ожидать прироста выручки, даже если по году продажи не выросли. Также Евросоюз резко нарастил закупки российского СПГ в последние месяцы, вероятно, импорт газа в 2024 г. будет выше, чем в 2023 г.

📌 Проблема компании — это пакет санкций от 24 июня (в санкционный список Ямал СПГ не внесён). Запрет на реэкспорт через территорию ЕС (часть поставок в Азию идёт через Европу), запрет на инвестиции и предоставления технологий (Арктик СПГ-2 и Мурманский СПГ — его строительство уже начали пересматривать). С другой стороны у нас есть повышение тарифов на газ, девальвация рубля и полноценные отгрузки с Арктик СПГ-2 танкерами не ледового класса, но прибыль с данного проекта пойдёт в % платежи НОВАТЭКУ (для полноценной прибыли необходимы танкера ледового класса: ждать от завода Звезды, либо с корейского Hanwha, либо подсуетиться СКФ). Но думаю, что не стоит ожидать каких-либо стоящих дивидендов, компания наращивает свой долг (связано это как раз выплатой дивидендов и кредитованием своих дочек), а FCF сократился за полгода (60,4₽ млрд, -23,4% г/г, 19,9₽ на акцию) из-за увеличения CAPEXa. Т.к. компания платит дивиденды опираясь на скорректированную чистую прибыль, по моим расчётам выплата будет находиться в ~35-40₽ за полгода (либо платить в долг, либо изымать из кубышки деньги).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

В доход РФ передали более 131 млн акций связанных с экстремизмом компаний

В доход России передали более 131 млн акций связанных с экстремизмом компаний

Петр Порошенко и Игорь Коломойский в Киеве. 25 марта 2015 . Архивное фото

МОСКВА, 2 июля/ Радио Sputnik. Более 131,2 миллиона акций нескольких компаний, связанных с экстремизмом, судебные приставы передали в доход России, сообщил директор ФССП Дмитрий Аристов.

"В связи с осуществлением должниками экстремистской деятельности в доход государства обращено более 131,2 миллиона акций нескольких компаний", – цитирует его РИА Новости.

Ранее Аристов рассказал, что в доход России переданы акции кондитерской фабрики, которая принадлежала экс-президенту Украины Петру Порошенко, а также акции двух компаний украинского олигарха Игоря коломойского* в связи с осуществлением экстремистской деятельности.

Радио Sputnik сообщало, как в Кремле оценивают планы Украины, связанные с экспроприацией собственности России.

* Внесен в России в перечень террористов и экстремистов.

Показать полностью

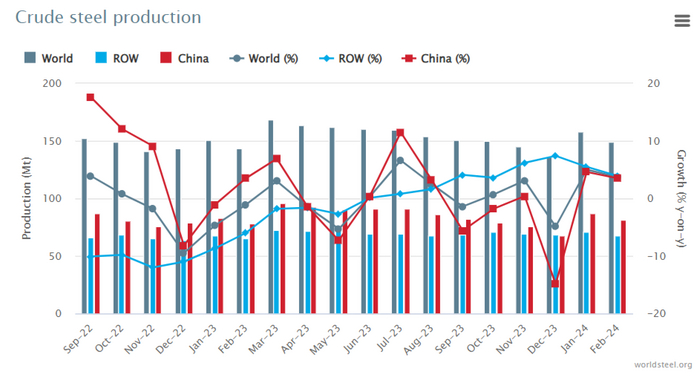

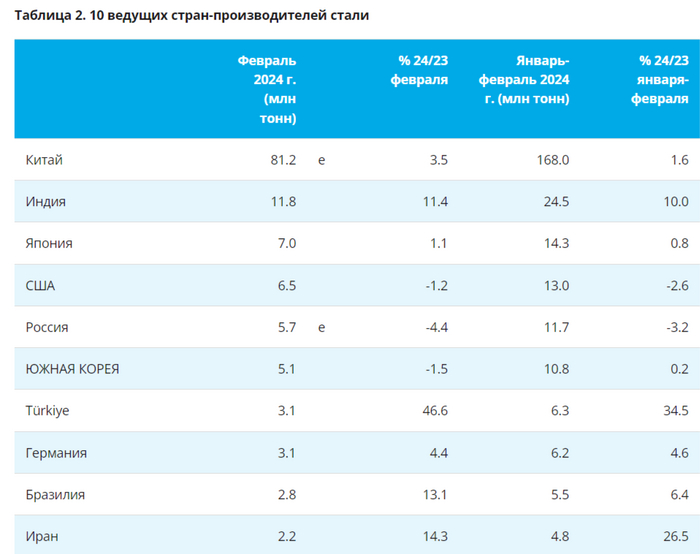

Глобальное производство стали в феврале 2024 г. вышло на положительную динамику. Россия же ухудшила свои показатели

🏭 По данным WSA, в феврале 2024 г. было произведено — 148,8 млн тонн стали (+3,7% г/г), месяцем ранее — 148,1 млн тонн (-1,6% г/г). По итогам же 2 месяцев — 306,9 млн тонн (+3% г/г). Основной вклад в улучшение глобального производства стали в феврале внёс Китай, флагман сталелитейщиков (54,5% от общего выпуска продукции) произвёл — 81,2 млн тонн (+3,5% г/г). В плане роста стоит выделить: Индию — 11,8 млн тонн (+11,4% г/г) и Турцию — 3,1 млн тонн (+46,6% г/г) , первые стабильно держат высокую планку по приросту производства, вторые показывают взрывной объём, но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной начинают приходить в норму, но всё ещё существует риск снижения из-за строительной активности внутри страны, отмечу также, что на производственный кризис EC указывает снижение выплавки — 10,6 млн тонн (-3,3% г/г), не помогает даже Германия — 3,1 млн тонн (+4,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В январе было выпущено — 5,7 млн тонн (-4,4% г/г), месяцем ранее — 6,2 млн тонн (1,2% г/г). По итогам 2 месяцев — 11,7 млн тонн (-3,2% г/г). Металлурги снизили выпуск стали впервые за 10 месяцев, сказалась высокая база 2023 г. и дорогие кредиты, замедляющие строительство. С учётом недавней коррекции на фондовом рынке акции металлургов чувствуют себя, вполне уверенно отыграв большую часть падения 2022 г. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах. С начала года рост акций сталеваров составил: НЛМК — 23,28%, ММК — 6,54% и Северстали — 30%. Почему такой разброс? Давайте разбираться:

🔩 ММК: выбор компании — инвестиции, а не дивиденды. CAPEX за 2023 г. составил внушительные — 93,9₽ млрд, поэтому FCF сократился до 30,7₽ млрд (-57,6% г/г), отражая рост CAPEXа. Как мы знаем FCF влияет на дивиденды, если заплатят 100% FCF, то выйдет — 2,75₽ на акцию (див. доходность — 5%, что крайне мало), да увесистый кэш на счетах (161,8₽ млрд) может сподвигнуть компанию заплатить больше, но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная див. доходность). А ещё у компании дебиторская задолженность, которая увеличилась до 89,2₽ млрд (годом ранее — 61,9₽ млрд), также увеличились запасы на складе — 128,2₽ млрд (годом ранее — 101,5₽ млрд), это тоже может повлиять на выплаты. Не забываем о том, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд, аналитики BofA в январском обзоре указывали, что ММК может заплатить от 4 млрд до 60₽ млрд, НЛМК — от 1 млрд до 15₽ млрд и Северсталь — от 1 млрд до 16₽ млрд.

🔩 Северсталь: FCF вырос до 119,9₽ млрд, CAPEX — 72,5₽ млрд, а денежные средства увеличились до 373,5₽ млрд. Как итог: Совет директоров Северстали рекомендовал дивиденды по результатам 2023 г. в размере 191,51₽ на акцию (это больше чем 100% FCF, значит, залезли в кубышку, ибо отрицательный чистый долг). Дата закрытия реестра - 18 июня 2024 г.

🔩 НЛМК: хороший отчёт. Выручка составила — 506₽ млрд, операционная прибыль — 127₽ млрд, чистая прибыль — 92₽ млрд. У компании отрицательный чистый долг, что даёт надежду на выплату дивидендов (100% FCF). Компания продемонстрировала существенный рост рентабельности и с тем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., можно сделать вывод о дивиденде, который будет существенно выше, чем у других собратьев по стали (учитывайте денежные средства, отрицательный чистый долг, цену акции и прогнозируемый FCF).

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги задумываются/действуют по выплате дивидендов за 2023 г., на это намекают отчёты компаний и положение дел внутри страны.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Интер РАО отчиталась за 2023г. — ослабший рубль и кубышка помогли компании. Будущий CAPEX начнёт подъедать кубышку, снизив див. доходность

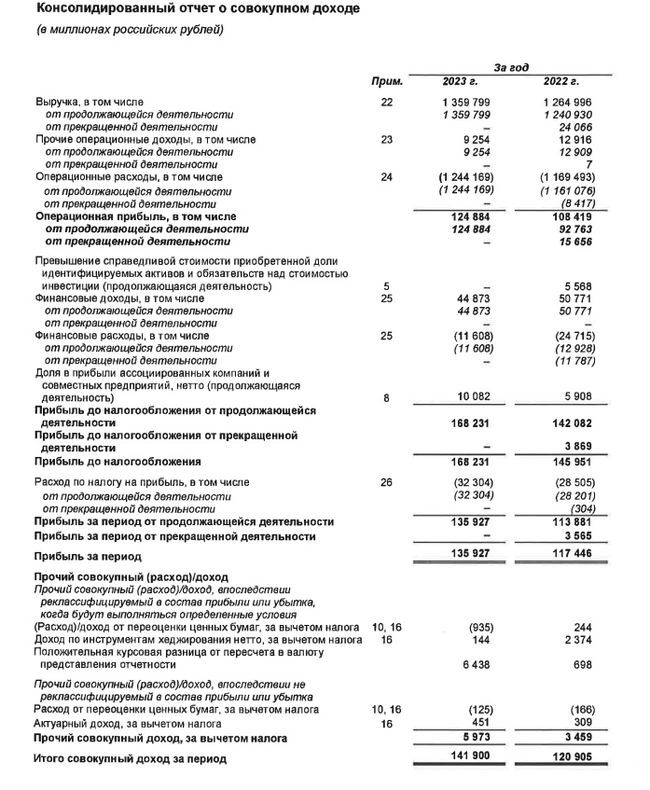

🔌 Интер РАО опубликовала финансовые результаты по МСФО за 2023 г. Если ориентироваться, только на слова гендиректора компании (не так давно на встречи с президентом России озвучивал некоторые цифры из отчёта), то можно сделать вывод, что компания феноменально отработала год, но я привык заглядывать в отчёт, там есть свои риски для акционеров. Давайте рассмотрим основные показатели компании:

⚡️ Выручка: 1,359₽ трлн (+7,5% г/г)

⚡️ Денежные средства: 403₽ млрд (+56,8% г/г)

⚡️ EBITDA: 182,4₽ млрд (-0,5% г/г)

⚡️ Чистая прибыль: 135,9₽ млрд (+15,7% г/г)

⚡️ Капитальные расходы: 66,8₽ млрд (+19,5% г/г)

Выручка компании возросла во многом из-за ослабления ₽ (сегмент зарубежные активы принёс — 44,1₽ млрд, +56,4% г/г), индексации тарифов на тепловую энергию (сегмент теплогенерация в РФ принёс — 122,5₽ млрд, +8,7% г/г), осуществление крупных инфраструктурных проектов для электросетевого комплекса РФ (сегмент инжиниринг принёс — 80,8₽ млрд, +20,2% г/г), повышение эффективности операционной деятельности сбытовых активов и рост энергопотребления в РФ (сегмент сбыт в РФ принёс — 905₽ млрд, +9% г/г). Чистой прибыли во многом помогла ₽ кубышка — 403₽ млрд (+56,8% г/г), за год компания получила — 42,8₽ млрд (+11,5% г/г) по банковским вкладам. EBITDA просела из-за результатов сегмента трейдинг, который снизился на -27₽ млрд и составил — 4,7₽ млрд. А теперь о рисках:

💡 Из-за окончания действия договоров ДПМ по ряду объектов чистая прибыль не будет увеличиваться, при этом CAPEX в 2024 г. возрастёт до — 160₽ млрд (Новоленская ТЭС, на данный проект может потребоваться 257₽ млрд, ввод в 2028 г.), финансироваться будут за счёт накопленного кэша, а это значит, что по вкладам будут получать меньше. Возможно, компания просядет по чистой прибыли из-за этих 2 пунктов.

💡 Страны ЕС были самыми рентабельными рынками сбыта, куда уходило более половины всех поставок электроэнергии. Также помогали высокие цены на электроэнергию из-за подскочивших цен на газ. С июня 2022 г. Интер РАО полностью прекратила поставки в страны ЕС. Да, произошла индексация тарифов с Китаем (договорилось с КНР включить пошлину в стоимость экспортной электроэнергии, компания будет получать рентабельность 5%, а так бы поставляли в минус). В итоге за 2023 г. в сегменте трейдинг заработано — 56,9₽ млрд (-42,5%), что явно влияет на чистую прибыль, благо компания сумела почти заместить выпавшую выручку от данного сегмента.

💡 Интер РАО потратило на покупку Псковэнергосбыта и Екатеринбургэнергосбыта в сумме порядка 5,95₽ млрд (структуры Россетей), также приобрела долю структуры Мордашова в Каширской ГРЭС за 6,4₽ млрд и 100% долю компании сегмента Энергомашиностроение в РФ у 3 лиц за 2,4₽ млрд (в сегменте энергомашиностроение в РФ было заработано — 14,9 млрд, +827% г/г). Недавно вышла новость, что Интер РАО инвестирует 90₽ млрд в строительство инновационной парогазовой станции в Каширском районе Подмосковья. Покупка компаний по энергосбыту и энергомашиностроению — это хорошо, но опять же инвестиции в 90₽ млрд повлияют на выплату дивидендов.

💡 С такими инвестициями компания навряд ли увеличит % выплату от чистой прибыли на дивиденды (Интер РАО платит 25% от ЧП по МСФО). На сегодняшний день выплата за 2023 г. может составить — 0,32₽ на акцию (8% див. доходности), доходность, мягко говоря, не впечатляет.

📌 Вывод: Интер РАО лишилась выгодных потребителей из EC, приобретает множество производственных площадок, при этом CAPEX растёт непомерно (160₽ млрд в этом году), да и в будущем понадобиться столько же трат. Из-за CAPEXa ₽ кубышка под угрозой, ибо будут изымать средства из неё, также из-за окончания действия договоров ДПМ будет сокращаться выручка, как вы понимаете чистая прибыль под угрозой, а если прибыль сократится то размер дивиденда тоже и это вплоть до 2028 г. Меня лично такая перспектива не устраивает.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1