Как стало известно “Ъ”, ЛУКОЙЛ стал первой крупной жертвой западных санкций в нефтепереработке. Его Нижегородский НПЗ, один из крупнейших в РФ, из-за аварии полностью остановил одну из двух установок каталитического крекинга, ключевых для производства бензина. Вторая установка каткрекинга сломалась в конце декабря, но с тех пор была перезапущена. ЛУКОЙЛу теперь придется искать замену вышедшему из строя западному оборудованию. Нефтекомпания на прошлой неделе остановила продажу бензина АИ-95 на бирже, однако пока влияние на биржевые цены было незначительным из-за низкого спроса на топливо зимой.

У ЛУКОЙЛа в январе вышла из строя установка каталитического крекинга на Нижегородском НПЗ, которая позволяет выпускать высокооктановый бензин, рассказали несколько собеседников “Ъ”. По их словам, причиной ее остановки 4 января стала поломка иностранного компрессорного оборудования, которое невозможно заменить в ближайшее время из-за западных санкций.

Продал недавно авто. Естественно новый владелец получил штраф. Но штрафы - тема давняя и не интересная, легко обжаловать. Механизм понятен и известен. Проблема может придти - откуда не ждали. АЗС Газпромнефть и Лукойл перешли на пост-оплату. Сначала заправляешься, потом платишь. Но ведь платить не обязательно, правда? Пообщался с операторами на АЗС - да, проблема массовая. Приехал, залил полный бак и уехал. На АЗС соответственно оформляют пакет документов на кражу. А на АЗС что известно ? Правильно, гос.номер, в лучшем случае ещё и лицо "покупателя". Поскольку это всё через полицию оформляется - придут в первую очередь естественно к тому, на кого оформлена авто. Кто сталкивался с подобным? Как решался вопрос?

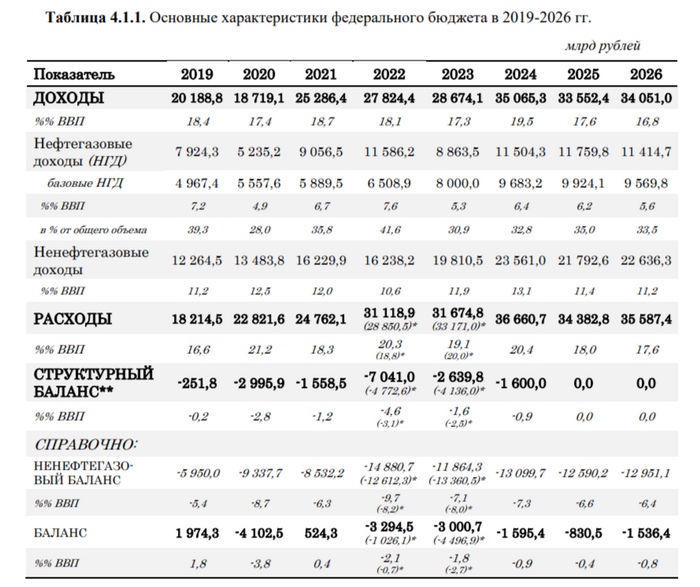

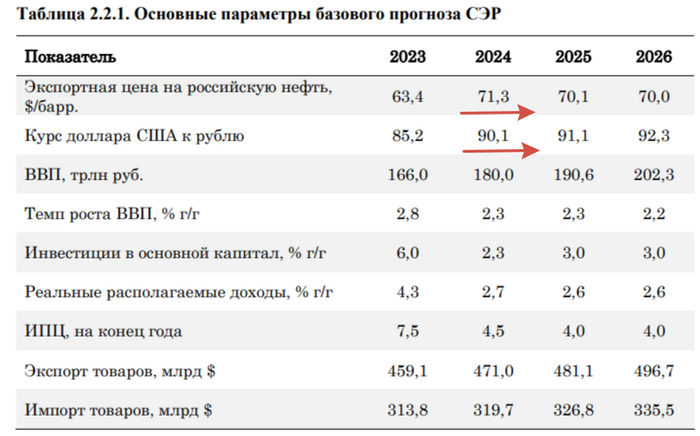

🛢 По данным Минфина, НГД в декабре 2023 г. составили — 650,5₽ млрд (-30,2% г/г), месяцем ранее — 961,7₽ млрд (+11% г/г). Главный сюрприз в том, что после 3 месяцев профицита НГД, наступил дефицит, и доходы ошеломительно рухнули, более чем на 300₽ млрд по сравнению с прошлым месяцем. Всё-таки цена на сырьё и крепкий ₽ находились в декабре не на тех уровнях (на минуточку они находятся и в январе на тех же, отсюда вывод, что в январе тоже будет всё негладко), чтобы заработать сверх нормы (по данным Минфина, средняя цена Urals в декабре составила — $64,23, месяцем ранее — $72,84, средний же курс $ — 90,8₽, месяцем ранее — 90,4₽). За весь год НГД составили — 8,882₽ трлн (-23,9% г/г), по новому прогнозу Минфина в базовые НГД в этом году уложились (если смотреть изначальный прогноз, то недобрали 117₽ млрд), данные доходы сложились при средней цене Urals — $63,4 и курсе $ — 85,2₽ (опять же данные из отчёта, ссылка выше). Самое интересное, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (как по мне, недоберут). А теперь давайте подробно разберём отчёт:

✔️ НДПИ (970₽ млрд vs. 1,174₽ трлн месяцем ранее) и ЭП (113,3₽ млрд vs.121,4₽ млрд месяцем ранее) произошло снижение по сравнению с прошлым месяцем, во многом этом можно объяснить сокращением добычи/экспорта. При этом налог на газ продолжает исправно подкармливать бюджет, всё дело в Газпроме, который уплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действовать с 1 января 2023 года по 31 декабря 2025 года, при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат). Всё это негативно влияет на компанию и загоняет её в долги, не помогает даже увеличение поставок газа в 1,5 раза в Китай.

✔️ Налог на дополнительный доход (НДД) составил — -6,4₽ млрд, он платится поквартально. Поэтому в этом месяце он составил — -6,4₽ млрд. Напомню, что в октябре было выплачено — 593₽ млрд.

✔️ В декабре регулятор выплатил компаниям по демпферу — 258,2₽ млрд (месяцем ранее — 192,7₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу.

📌 Сокращение добычи нефти, снижающаяся цена сырья и окрепший ₽ не дают надежд на сверхдоходы нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), тот же Минфин прогнозирует профицит НГД в январе — 130,8₽ млрд (меньше чем в декабре, наконец-то начали догадываться), в декабре же произошёл недобор прогнозируемых доходов — 200₽ млрд, поэтому ведомство направит на продажу иностранную валюту и золото — 69,1₽ млрд. Операции будут проводиться в период с 15 января по 6 февраля 2024 г (ежедневно будет продаваться 4,1₽ млрд). Добавим сюда зеркалирование операций ФНБ (11,77₽ млрд ежедневно + 0,8₽ млрд до 31 января за инвестиции в I полугодии 2023 г.) и получим, что валюты до 31 января необходимо будет продавать — 16,7₽ млрд в день (15,8₽ млрд с 1 по 6 февраля). Ослабеет ли при такой помощи регулятор ₽? Нет, конечно, наоборот, начнёт крепнуть, а при такой цене сырья крепнущий ₽ нанесёт ещё больший урон по НГД. Да, господа, замкнутый круг получается.

🛢 По даннымМинфина, средняя цена Urals в декабре 2023 г. составила — $64,23 (+27% г/г), месяцем ранее — $72,84 (+9,5% г/г). Средняя цена Urals по итогам года составила — $62,99 за баррель (-17,2% г/г). Средняя же цена Brent в декабре равнялась — $77,88, а в ноябре — $83,12, дисконт уже значительный — $13,5. Таким образом, цена Urals уже полгода превышает ценовой «потолок» G-7 на уровне $60 за баррель (это как раз помогло бюджету РФ, который закончил год не с ошеломляющим дефицитом). Но мы ходим по тонкой грани, снижение цен на сырьё и укрепление ₽ неблагоприятно влияет на заработки нефтяников, соответственно, бюджет РФ будет недополучать деньги. На сегодняшний день Urals торгуется по ~$65, а курс $ к ₽ составляет — 89₽ (цена за бочку ниже 5000₽ — критична), напомню вам, что недавно Минфин представил документ ОНБНиТТП, где в бюджете за 2024 год обозначил некоторые параметры, а именно цена на российскую нефть будет равняться — $71,3, а курс доллара — 90,1₽ (то есть при данных параметрах будет наполняться планируемый бюджет за счёт НГД).

Не помогло даже последнее заседание ОПЕК+, где явно разногласие с Африканскими странами показало, что внутри нефтяного картеля не все довольны положением дел по сокращению добычи (после это подтвердилось выходом Анголы из ОПЕК+, в связи с нежеланием соблюдать квоты добычи). Что же произошло на самом заседании?

✔️ Договорились о сокращении добычи на 2,2 млн баррелей в сутки в I квартале 2024 года.

✔️ Саудовская Аравия продолжит добровольно сокращать добычу нефти на 1 млн б/с до конца I квартала 2024 года.

✔️ РФ добровольно сократит экспорт нефти на 500 тыс. б/с до конца I квартала 2024 года (до этого сокращение было на 300 тыс. б/с). Это сокращение будет рассчитано на основе среднего уровня экспорта за май и июнь 2023 года и составит 300 тыс. б/с нефти и 200 тыс. б/с нефтепродуктов.

✔️ По итогам совещания также было решено, что Бразилия присоединится к альянсу с января 2024 года, однако без определённой квоты на добычу (то есть пока не будет сокращать её). Замена Анголы? Бразилия добывает ежесуточно около 3 млн баррелей нефти, а вот Ангола, только 1,1 млн баррелей. Поэтому, организация расширит своё влияние на рынок нефти, а значит в будущем страны ОПЕК+ смогут меньше сокращать квоты, чтобы повлиять на ценовую политику сырья.

📌 Сокращение добычи нефти будет влиять на доход наших экспортёров (ЛУКОЙЛ, Роснефть, Татнефть, Газпромнефть и т.д.), при этом цена сырья и курс рубля подходят к опасным уровням. Не так давно разбирал, что ЦБ поддержит курс ₽ в этому году (будет продавать больше валюты, чем покупать), а значит мы вряд ли увидим резкое укрепление того же $. Необходимо дождаться финансовых показателей компаний за IV квартал 2023 года и I квартал 2024 года, чтобы понять масштаб проблемы. Возможно, дивиденды за 2023 год последние лакомые кусочки от нефтяных экспортёров.

Всех приветствую. На дворе 3 января, из-за новогодних праздников отчёт немного припозднился, но всё же выходит на всеобщее обозрение (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели), поэтому самое интересное ниже. Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

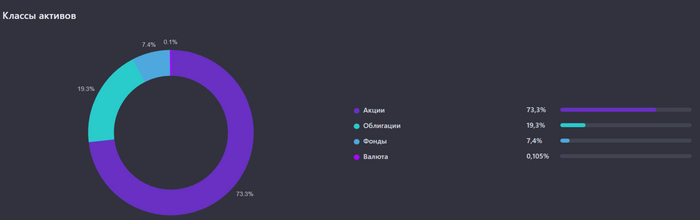

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты) и скептически отношусь к малоликвидным/сложным/хайповым (криптовалюты, краудлендинг, зпиф и однушки у метро - это без меня). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации и длинные ОФЗ (естественно хотелось бы доходность выше ключевой ставки ЦБ, а рынок ОФЗ неистово укрепился).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день) и теперь в фонде ликвидности (LQDT).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце я выходил на биржу за покупками 3 раза (12, 14 и 15 числа), получилось захватить коррекцию рынка (ниже 3000 по IMOEX), покупки пришлись на акции и облигации. IMOEX скорректировался ниже 3100 пунктов и за счёт данного снижения относительно прошлого месяца годовая доходность снизилась, на текущий момент она составляет - 21,7%. Переложил все излишки денег на БС/ИИС в фонд ликвидности от ВТБ (LQDT), текущая доходность - 16% (учитывайте налог на прибыль, комиссию биржи/фонда). Что же приобрёл?

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 44,9%

Среднегодовой рост дивидендов по активам. Отображаются первые 35 активов/категорий с самым высоким ростом.

Финансы

Я использую накопительный счёт от банка ДОМ.РФ. Всё как я люблю: ставка 14,7%, начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт (значит каждый раз получать повышенную ставку в 14,7%). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За декабрь заработано 2500₽ кэшбэка, Альфа-Банк жадничает с нужными категориями, но всё равно приемлемо. В общем, если хотите получать повышенный кэшбэк, совершать бесплатные переводы в любые банки (при условии, что вы потратите в месяц 10000₽ с карт на покупки) и воспользоваться повышенным % по накопительному счёту (16% на 2 месяца), то милости прошу воспользоваться услугамиАльфа-Банка.

Автор на отдыхе

Что по развитию и жизни?

🗣 Хожу спорт-зал, поигрываю в шахматы, начал ремонт в последней комнате в квартире. Побывал в мини-путешествии на горнолыжном курорте в Вудъявре - кайф. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю.

🗣 Начал прослушивание книги: Воспоминания биржевого спекулянта (Эдвин Лефёр). Классика, которую необходимо прослушать/прочитать даже долгосрочным инвесторам.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 3565 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Московский «Спартак» в своём телеграм-канале опубликовал заявление, в котором объявил о переименовании домашнего стадиона команды, «Открытие Банк Арены», в «ЛУКОЙЛ Арену». «Домашний стадион «Спартака» станет «ЛУКОЙЛ Ареной»! Наш стадион будет носить имя одной из крупнейших компаний России и мира!

Убеждены, что под новым именем наш дом станет ещё уютнее, современнее и поможет «Спартаку» добиться новых больших побед!», — написала пресс-служба красно-белых. Напомним, в нынешнем сезоне Российской Премьер-Лиги «Спартак» занимает пятое место в турнирной таблице, набрав 30 очков по итогам 18 матчей чемпионата. Лидирует «Краснодар» — команда Владимира Ивича набрала 38 очков за аналогичное количество игр.