ЛУКОЙЛ отчитался за 2024 г. — рекордный дивиденд объявлен. Компания произвела buyback и зарабатывает на невыплате дивидендов нерезидентам

⛽️ ЛУКОЙЛ опубликовал финансовые результаты по МСФО за 2024 г. Ожидаемо II полугодие для эмитента получилось слабым (санкции, ремонтные работы на НПЗ, сокращение добычи сырья РФ, остановка прокачки через Венгрию/Словакию), но в целом 2024 г. оказался приемлемым для компании, учитывая все трудности и как она справилась с ними, объявив рекордные дивиденды за год по итогу. Перейдём же к основным показателям:

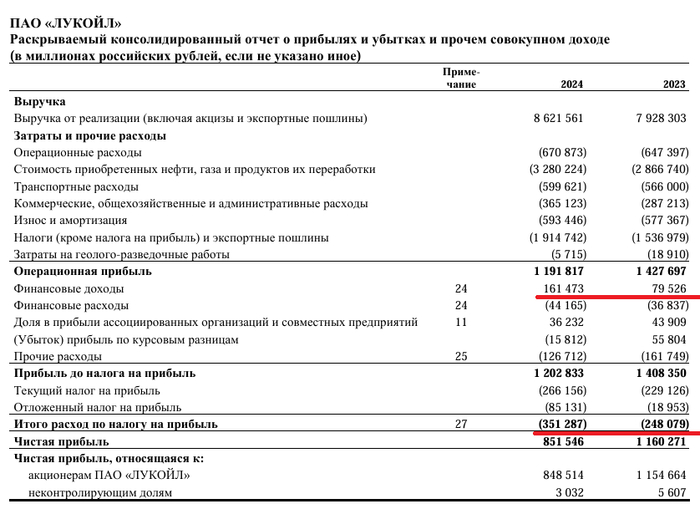

🛢️ Выручка: 8,6₽ трлн (+8,8% г/г)

🛢️ EBITDA: 1,8₽ трлн (-10% г/г)

🛢️ Чистая прибыль: 849₽ млрд (-26,5% г/г)

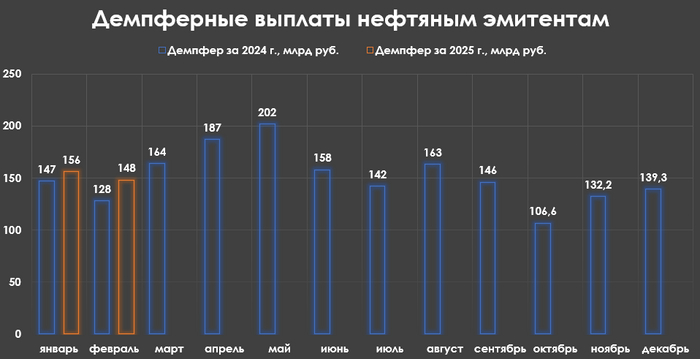

⬇️ Компания не предоставила операционных данных, но мы знаем, что РФ в 2024 г. начиная со II кв. по III кв. включительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с, но из-за того, что в эти кварталы РФ добывала выше целевого показателя (добыча должна была составить 8,979 млн б/с), она до конца года компенсировала превышение квоты. Всё это было компенсировано с лихвой ослаблением ₽ (средний курс $ в 2024 г. — 92,5₽, в 2023 г. — 85,2₽), ростом цены на Urals (средняя цена Urals в 2024 г. — 68$, в 2023 г. — 63$). Что же насчёт нефтепродуктов, то я разбирал годовой по НГД, демпферные выплаты за 2024 г. составили 1,815 трлн (+14,3% г/г), но эти выплаты необходимо нормировать на себестоимость нефти, чтобы учитывать их в прибыли.

⬇️ К росту выручки не должно возникнуть вопросов. Проблема остаётся в затратах и прочих расходах — 7,4₽ млрд (+14,3% г/г, темпы выше, чем в выручке), на рост повлияли несколько статей: приобретение нефти/газа и нефтепродуктов — 3,3₽ трлн (+14,4% г/г), админ. расходы — 365₽ млрд (+27,1% г/г) и НДПИ/НДД — 1,9₽ трлн (+24,6% г/г). Как итог, опер. прибыль снизилась до 1,2₽ трлн (-16,5% г/г).

⬇️ Снижение прибыли связано с курсовыми разницами, они отрицательные -15,8₽ млрд (в 2023 г. прибыль +55,8₽ млрд), но это было компенсировано доходами/расходами по % — 117,3 млрд (в 2023 г. — 42,7₽ млрд), благодаря увеличению денежной позиции и высокой ключевой ставке. Но из-за увеличения налога на прибыль до 25%, случился пересчёт в этом году — 351,3₽ млрд (в 2023 г. — 248,1₽ млрд).

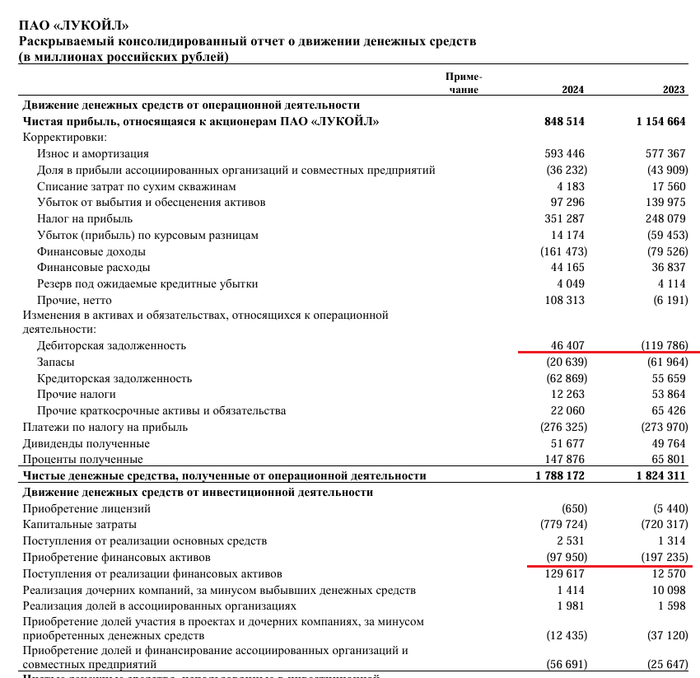

⬇️ Кэш на счетах составляет 1,42₽ трлн (на конец 2023 г. — 1,17₽ трлн), большая часть кубышки номинирована в валюте, поэтому девальвация ₽, только на руку компании. Долг снизился до 380₽ млрд (на конец 2023 г. — 396₽ млрд). Как итог, чистый долг отрицательный -1₽ трлн, это доказывает, что эмитент сверх финансово устойчив.

⬇️ OCF незначительно снизился до 1,79₽ трлн (-2% г/г), с учётом CAPEXа до 779,7₽ млрд (+8,2% г/г), то скорректированный FCF составил 738,4₽ млрд (-15,2% г/г). Согласно див. политике компании на дивиденды направляют 100% FCF (скорректированного), это значит, что FCF хватает на выплату 1065₽ на акцию, но ЛУКОЙЛ заплатил за I полугодие — 514₽ на акцию, а за II полугодие рекомендовал 541₽ на акцию, но дивиденд за год всё равно рекордный.

⬇️ Компания должна нерезидентам 270,8₽ млрд дивидендов (средства зависли из-за санкций), пока они формируют часть денежной позиции и приносят нехилые %, но по идеи спустя 3 года они будут не востребованы и вернуться в компанию (время на исходе).

⬇️ Эмитент во II полугодии сделал buyback своих акций на 99,7₽ млрд (поддержка акций наблюдалась по рынку), правда 53,4₽ млрд пошли на премии. Если остальную часть погасят будет здорово, если премируют менеджмент, спасибо на том, что не сделали допку и не раздали её менеджменту, как некоторые компании.

📌 I кв. 2025 г. получается удручающим для нефтяной отрасли, продолжающееся укрепление ₽, январские санкции и снижение цены Urals (опускалась ниже 60$) явно давят на заработки. Но компания получает приличный профит со своей кубышки (за 2024 г. рост х2), у неё отрицательный чистой долг, она имеет инвестиционные доли в компаниях (Яндекс и ЭЛ5-Энерго), есть опция с дивидендами нерезидентов и ЛУКОЙЛ является дивидендным аристократом.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor