Аэрофлот умеет удивлять

@aeroflot Аэрофлот - Российские авиалинии вы что творите? При выборе места - это указывалось как «место у окна». Рейс регулярный, не чартер

Показать полностью

1

@aeroflot Аэрофлот - Российские авиалинии вы что творите? При выборе места - это указывалось как «место у окна». Рейс регулярный, не чартер

Прошу поднять в топ - утерян черного цвета мужской кошель с водительскими правами и всей зарплатой на рейсе из Шереметьево Москва - Южно-Сахалинск - Владивосток. Прошу помощи, человек остался на Дальнем Востоке без денег и карточек.

Аэрофлот, А319. Снято на Xiaomi 14 Ultra в иллюминаторе».

Алексей Иванович Семенков (16(29) марта 1915;с.Тесалы, Витебская губерния— 16 октября 2000,Москва) — командир 2-го Севастопольского транспортного авиационного полка 10-й гвардейской транспортной авиационной дивизии Гражданского Воздушного Флота СССР, генерал-лейтенант авиации в отставке.Герой Российской Федерации (1998).

B 1936 году окончил Тамбовскую авиационную школу Гражданского Воздушного Флота СССР. Оставлен в школе летчиком-инструктором. C 1938 года командир корабля в Московском управлении ГВФ СССР, летал на санитарных и пассажирских самолетах. Принимал участие в советско-финской войне 1939-1940 годов в составе отряда санитарно-транспортной авиации, за мужество награждён орденом Красного Знамени.

С началом Великой Отечественной войны 23 июня 1941 года призван в РККА в звании лейтенанта авиации, зачислен в состав Московской авиагруппы особого назначения ГВФ. В условиях господства в воздухе вражеской авиации летом 1941 года летал на спешно вооруженных и переоборудованных в кустарных условиях из пассажирских самолетов транспортниках на линию фронта и к окруженным частям.

В сентябре 1941 года на базе Московской авиагруппы ГВФ был спешно сформирован отдельный авиаотряд, направленный на Волховский фронт. Перед отрядом была поставлена задача - обеспечить связь только что окруженного Ленинграда с «Большой землей». Алексей Семенков был назначен заместителем командира эскадрильи в этом отряде. С сентября по ноябрь 1941 года совершил 120 рейсов в Ленинград. Во всех вылетах был ведущим групп от 6 до 12 самолетов.

Эти рейсы были самыми трудными в военной биографии Семенкова. Перегруженные сверх всяких норм тяжелые транспортники летели над Ладожским озером в любую погоду. В условиях рано начавшихся осенних штормов на Ладоге и позднего установления льда только на летчиках держалась связь блокадного города со страной. B Ленинград завозилось продовольствие и боеприпасы для войск Ленинградского фронта, обратно вывозили оборудование эвакуированных предприятий, наиболее квалифицированных работников ленинградских заводов и самый ценный груз - ленинградских детей. Летали зачастую с чисто символическим воздушным прикрытием (пара И-16 на 12 транспортников), а в большинстве рейсов и вообще без него. Шли как правило, над самыми волнами озера, почти касаясь винтами волн. Посадка и взлёт в Ленинграде производились под непрерывным артобстрелом, а в воздухе за пилотами охотились вражеские истребители.

K 16 января 1942 года заместитель по лётной работе командира 3-й эскадрильи Московской авиационной группы специального назначения ВВС Западного фронта старший лейтенант Семенков совершил 223 боевых вылета. Вскоре в ходе Вяземской воздушно-десантной операции он совершил 12 боевых вылетов на выброску воздушного десанта в тыл врага. За совершение 256 боевых вылетов (в том числе 37 ночных) 26 мая 1942 года был представлен к присвоению звания Героя Советского Союза, но награда была заменена на орден Отечественной войны.

B дальнейшем воевал командиром эскадрильи, командовал 119-м, а с августа 1943 года до конца войны - 2-м транспортными авиационными полками (в мае 1944 года полку присвоено почетное наименование «Севастопольский»). Принимал участие в снабжении действовавшей в тылу врага конной группы генерала П.А. Белова, в боевых действиях под Демянском в феврале- апреле 1942 года, в битве на Курской дуге, форсировании Днепра, освобождении Крыма. К концу апреля 1944 года выполнил свыше 350 боевых вылетов. Всего к концу войны гвардии подполковник А.И. Семенков совершил свыше 500 боевых вылетов на выброску десантов, на передовые аэродромы, в том числе 150 - за линию фронта с посадкой на партизанских аэродромах. На счету Алексея Семенкова огромное количество перевезенных воинских грузов, тысячи вывезенных раненных и эвакуированных. Последним военным рейсом в ночь на 9 мая 1945 года доставил из Берлина в Москву советский экземпляр Акта безоговорочной капитуляции Германии.

После войны вернулся в Гражданский Воздушный Флот СССР, был командиром отдельной авиационной группы Международных воздушных сообщений ГВФ, командиром 19-го отдельного авиационного полка особого назначения ГВФ. С 1953 года - начальник Управления B ГВФ СССР затем - начальник Госавианадзора ГВФ. В 1970-1975 годах - первый заместитель Министра гражданской авиации СССР. В 1957 году первым B СССР совершил трансатлантический перелет Москва - Нью-Йорк на самолете Ту-104.

C 1975 года генерал-лейтенант авиации A.И. Семенков - в отставке. Жил в городе- герое Москве, работал председателем секции по допризывной подготовке молодежи в одном из московских военкоматов.

Указом Президента Российской Федерации № 83 от 26 января 1998 года за мужество и героизм, проявленные в борьбе C немецко-фашистскими захватчиками в Великой Отечественной войне 1941-1945 годов, генерал-лейтенанту авиации в отставке Семенкову Алексею Ивановичу присвоено звание Героя Российской Федерации с вручением знака особого отличия - медали «Золотая Звездда».

Скончался 16 ноября 2000 года. Похоронен на Троекуровском кладбище в Москве (участок 4).

Генерал-майор авиации (25.10.1967). Генерал-лейтенант авиации (8.11.1971).

Награждён 2 орденами Ленина (10.02.1942, …), орденом Октябрьской Революции, 2 орденами Красного Знамени (1940, …), орденом Александра Невского (4.05.1944), 2 орденами Отечественной войны 1-й степени (23.11.1942, 11.03.1985), 3 орденами Красной Звезды (1940, 6.12.1941, 23.05.1942), медалям, в том числе «Партизану Отечественной войны» 1-й степени, «За оборону Москвы» (вручена в марте 1945), «За оборону Ленинграда».

Заслуженный пилот СССР (1966).

Источники :

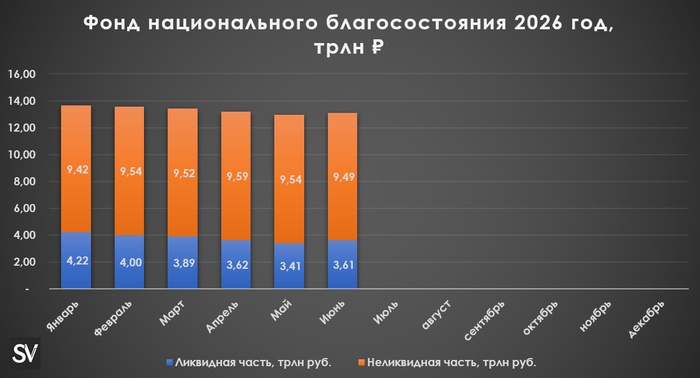

Минфин РФ опубликовал результаты размещения средств ФНБ за июнь 2026 г. По состоянию на 1 июля 2026 г. объём ФНБ составил 13,1₽ трлн или 5,6% ВВП (в мае — 12,95₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 3,61₽ трлн или 1,5% ВВП (в мае — 3,41₽ трлн). Министерство в июне знатно потратилось на инвестиции — 93,9₽ млрд (в мае — 0,9₽ млрд). IMOEX в июне просел на ~60 пунктов по сравнению с маем, неликвидная часть снизилась на ~50₽ млрд (спасибо инвестициях и ослаблению рубля, что не такой серьёзный минус), ликвидная же подросла на ~200₽ млрд из-за ослабления ₽ и покупок валюты в фонд.

📈 Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 1323,1₽ млрд (в мае — 1322₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов — 1,905₽ трлн (в апреле — 1,821₽ трлн), 1,87$ млрд и 10¥ млрд;

▪️ привилегированные акции кредитных организаций — 219,9₽ млрд (РСХБ, ГПБ);

▪️ в обыкновенных акциях Сбербанка — 3,492₽ трлн (в мае — 3,622₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 94,7₽ млрд (в мае — 114,3₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 222,2₽ млрд (в мае — 235,7₽ млрд);

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 281,2₽ млрд (в мае — 296,4₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд;

▪️ на субординированных депозитах (Сбер, ВТБ, ГПБ и Совкомбанк) — 621,2₽ млрд .

💳 В июне 2026 г. в ФБ поступили доходы от размещения средств Фонда:

💬 % в ВЭБ.РФ — 1,5₽ млрд;

💬 купоны от ценных бумаг российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 8,8₽ млрд;

💬 купоны Ростех — 958,4₽ млн;

💬 купоны НЛК-Финанс — 570,7₽ млн;

💬 купоны Авиакапитал-Сервис — 25,3₽ млн;

💬 купоны суборда Совкомбанка, ВТБ, Сбербанк и ГПБ — 32,4₽ млрд;

💬 купоны от облигаций иных российских эмитентов — 159,3₽ млн.

🟡 Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем покупку валюты/золота для фонда

✔️ Ликвидная часть. Переоценка стоимости золота и курсовые разницы в июне принесли 195,9₽ млрд (в мае было -216,9₽ млрд), всё произошло из-за ослабления ₽ (+184,7₽ млрд), золото внесло малый вклад (+11,2₽ млрд). На инвестиции в этом месяце потратили 93,9₽ млрд, большая часть досталась облигациям Ростеха (92,1₽ млрд). Ликвидная часть важна, потому что из неё финансируется дефицит бюджета. Дефицит федерального бюджета за пять месяцев 2026 г. составил 6,010₽ трлн (в январе-мае 5,877₽ трлн) или 2,6% ВВП, в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП). Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов.

✔️ Неликвидная часть. Фондовый рынок снизился в июне по сравнению с маем, пул акций, который держит фонд так же не блеснул результатами — Сбербанк (-130₽ млрд м/м), ВТБ (-15,2₽ млрд м/м), ДОМ.РФ (-13,5₽ млрд м/м) и Аэрофлота (-19,6₽ млрд м/м, допка всему виной). Минус сократился за счёт инвестиций и юаневых/долларовых облигаций, которые показали рост из-за ослабления ₽.

✔️ Покупка/продажа. Минфин планирует получить доп. НГД за июль в размере 147,3₽ млрд. Корректировка июньского прогноза НГД составила -24,1₽ млрд, поэтому Минфин в июле направит на покупку валюты/золота 123,2₽ млрд, то есть с 07.07 по 06.08.26 будет покупаться 5,4₽ млрд в день (в июне покупал на 9,9₽ млрд). С учётом значительного снижения зеркалирования инвестиций (продажи на 0,6₽ млрд в день до конца года), то нетто-покупки валюты составят 4,8₽ млрд в день (в июне покупали на 5,3₽ млрд в день, ликвидная часть продолжает пополняться, но в августе, скорее всего, министерство приступит к продажам из-за цены Urals).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Друзья, сегодня, 05.07.26, ребенок забыл свою любимую игрушку в самолете, рейс Аэрофлот Москва-Анталья SU-2158. Забыл точно по прилету в Анталью, т.к. в полете она еще была, а после уже нет.

Если кто-то нашел серого спрунки (см. коммент) - вернем за вознаграждение, ребенок безутешен:(

Индекс Мосбиржи за 6 месяцев 2026 снизился почти на 15% — с 2757 до 2345 пунктов. И это ещё помог сильный отскок последних двух дней на 150 п. вверх, иначе картина была бы гораздо печальнее. В прошлую пятницу индекс касался 2200 п. и в моменте терял больше 20% с начала года.

📉Падали практически все бумаги, но некоторые акции из верхнего эшелона показали особенно сильную просадку и грохнулись гораздо мощнее индекса. Я решил проанализировать, какие из этих фишек можно брать с прицелом на восстановление.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

👉В список попали только те акции, которые включены в основной бенчмарк — индекс Мосбиржи. В скобках указано снижение в процентах с начала 2026 года.

«Пятёрочка» потеряла четверть своей капитализации. Но здесь важно вспомнить, что X5 уже выплатила 368 ₽ дивидендами в январе, и вот-вот собирается отгрузить ещё 245 ₽ на акцию. Так что сильную и щедрую компанию, на мой взгляд, так сильно укатали не вполне заслуженно.

Основная причина падения — крупный судебный и репутационный кризис вокруг основателя компании Вадима Мошковича, на фоне которого даже неплохие операционные результаты оказались второстепенными.

👉В мае 2026 года суд по иску Генпрокуратуры передал государству более половины акций холдинга, контроль над компанией перешел Россельхозбанку.

По итогам 2025 даже высокие цены на алюминий и рост выручки не спасли компанию от обвала чистой прибыли на фоне огромного долга и крепкого рубля. Неоднозначная фигура О. Дерипаски во главе бизнеса также не добавляет уверенности акционерам.

👉ЭН+ не платит дивы уже несколько лет, и 29 июня акционеры подтвердили, что дивиденды за 2025 год выплачиваться не будут.

Почти на треть за полгода спикировал «Аэрофлот». В 1 кв. 2026 он зафиксировал чистый убыток 11,9 млрд ₽ против прибыли 26,9 млрд годом ранее. Мешают рост долга, снижение пассажиропотока и, самое главное — массовые отмены рейсов из-за угроз атаки БПЛА.

С начала года число длительных задержек рейсов в российских аэропортах выросло в среднем в 2 раза, а количество всех отмен — в 4,3 раза.

У Ростелика гигантские проценты по долгу — чистый долг достиг 712 млрд ₽, а ставка его обслуживания больше 16%, что фактически съедает всю операционную прибыль. Дивиденды слабоваты, и вся надежда на снижение ключевой ставки и потенциальные IPO дочерних компаний.

Треть себестоимости потерял металлургический гигант из Магнитогорска. Вся стальная отрасль переживает беспрецедентный кризис по глубине и продолжительности. При этом у ММК, в отличие от конкурентов, слабее сырьевая интеграция, что делает его ещё более уязвимым.

👉За 2025 год ММК получил чистый убыток ~15 млрд ₽ против 80 млрд прибыли годом ранее. В 1 кв. 2026 тоже убыток. Это фиаско, братан.

Чистая прибыль компании в 1 кв. 2026 сократилась до жалких 57 млн ₽ — это в 368 раз (!) меньше, чем за 1 кв. 2025 (21 млрд ₽). Дальше, вероятно, Севка тоже скатится в убытки.

Несмотря на абсолютно монопольное положение на рынке, бизнес ВК по-прежнему приносит только долги и убытки. В конце мая наконец появились проблески надежды после отчета МСФО за 1 кв. 2026 г. лучше ожиданий. Но на днях удар в псину спину нанесла Apple, полностью удалив приложения VK из своего магазина.

У меня кстати по VK тоже огромный чистый убыток, причем ещё с тех времён, когда они MAIL назывались. Такое ощущение, что ребята даже не стараются в интернет-бизнес, а тупо пилят бюджетные бабки.

Больше всех в отрасли за 6 месяцев грохнулся НЛМК — почти минус 40%! По итогам 2025 выручка упала на 15%, EBITDA на 45%, чистая прибыль уполовинилась, а свободный денежный поток стал отрицательным. Ещё компания остаётся одной из самых закрытых по раскрытию информации.

Когда казалось, что это дно, но снизу постучали. И так валявшаяся на низах Алроса умудрилась рухнуть ещё в ДВА раза только за эти полгода!

Уж очень сильно происходящее с ней похоже на финальный пессимизм: пролив шёл без отскоков, а последние недели с ускорением. Похоже, война в Иране добила мировой спрос на естественные алмазы.

🤷♂️При этом, что удивительно, с финансами у нашего главного алмазо-добытчика всё норм. EBITDA за 2025 г. оказалась лучше прогнозов, несмотря на спад маржи. Чистый долг сократился до 88,4 млрд ₽, нагрузка ЧД/EBITDA составила 1,5х, а на счетах 112 млрд ₽ ликвидности.

Индекс успел грохнуться на лои февраля 2023 года, и не факт, что после отскока мы не отправимся снова тестировать уровень 2200 п. на прочность. Тем не менее, текущие цены на акции уже очень привлекательные.

💼В моем собственном портфеле есть все акции, кроме Русагро. Наиболее перспективными с точки зрения восстановления котировок на горизонте 6-12 месяцев, на мой субъективный взгляд, выглядят X5, Ростелеком и металлурги. Также постепенно усредняю позицию по Алросе. Но это, как всегда, не точно — слишком много непредсказуемых факторов.

Во 2-м полугодии буду продолжать делать то, чем занимаюсь уже 8 лет — спокойно и методично инвестировать в фондовый рынок, соблюдая баланс акций и облигаций. Приличную часть кэша также держу на вкладах в качестве подушки безопасности, чего и вам искренне советую.

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды:

00:00 | Вступление

00:21 | Аэрофлот отчитался за I кв. 2026 г. — увеличение демпферных выплат и снижение цены на керосин не помогло прибыли. Секрет повышенного дивиденда.

07:30 | Нефтегазовые доходы в мае 2026 г. — с начала года вышли в плюс по сравнению с прошлым годом, но в июне уже не радостные параметры ожидают нас.

13:26 | Глобальное производство стали в мае 2026 г. — Китай и РФ тянут всех вниз. В России 26 месяцев подряд происходит падение, просвета не видно!

16:04 | Инфляция к середине июня — темпы высокие из-за дикого подорожания топлива, всё идёт не по сценарию ЦБ.

20:11 | Аукционы Минфина — не состоялись, длина уже даёт почти 16,1% доходности, есть ли смысл занимать регулятору под такой процент?

23:04 | Заключение, мысли по рынку

P.S. Выставляю видео на альтернативных площадках:

▶️ YouTube — https://youtu.be/BluVmsNUXmc?si=O6PfzZCF-m8HCO6C

▶️ ВК.Видео — https://vk.com/svoiinvestor?z=video-211939065_456239068

▶️ Яндекс.Дзен — https://dzen.ru/video/watch/6a400341c97d752da3db6a1f?share_t...

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor