Всем здравствуйте! Люди добрые, помогите пожалуйста с одним вопросом - продаем машину, позавчера выставили на авито. Вчера вечером звонит мужик с сильно кавказским(или казахским) акцентом, говорит не перекупщик, спрашивает про расход масла, битая небитая и тп . Говорит , что покупает для себя, часть наличка часть кредит, сам территориально примерно 350 км от нас. Спросил вин код, отправили вечером вчера. Сегодня вечером звонит и спрашивает можем ли подъехать на сто - посмотреть машину на подъемнике хочет и если все его устроит то оставит залог и через пару дней оплатит оставшуюся сумму. Я спросила адрес, он не назвал ни названия, ни адреса этого что, просто сказал район города. В профиле нет объявлений, фото, отзывов. Честно, мне как то показался мутным человеком, не могу успокоиться, переживаю вдруг мошенник. Мне кажется странно что он не едет просто посмотреть вживую машину…в общем как проверить человека? По номеру телефона - Билайн , мск регион (что не соответствует нашему региону) по гетконтакт не показывает ничего, только имя (ни фамилии, ни отчества) Стоит ли ехать на встречу или отменить, собираемся вдвоём с мужем

Сплю как-то летом. Живу на первом. Подтягивается приятель на решётке, заглядывает в комнату и спрашивает: «А у вас в штабухе тепло?» Я говорю: «Сейчас выйду». Умылся, вышел.

Он говорит: «Мне срочно надо похмелиться». Я говорю: «Братан, выпей да иди спать, ложись». Он говорит: «Давай выпью».

Зашли в чайхану. Он там стакан водки выпил. Я говорю: «Пошли, я подстригусь». Пошли в парикмахерскую. Встретили двух бомжей. Один с большой сумкой, еле тащит её. Говорят: «На даче нашли свинью дохлую». Один говорит: «Дай нож, мы ей в районе сердца дырку сделаем и пихнём её — мол, сами убили».

Приятель говорит: «В этом злодеянии я вам не товарищ. Пошли прочь от меня, злодеи». Всё, они ушли.

Он мне через пять минут говорит: «Всё, бросай,меня я не дойду». Я его в тенёк на бордюр посадил и ушёл. Думаю: если не уйдёт, дотащу его потом домой.

Иду назад и вижу такую картину. Идёт корефанчик мой, за ним здоровый бомж, и последний мелкий бомж с сумкой на горбу — еле тащит. Обгоняю их, говорю: «Чё, в себя пришёл?» А он и не помнит, что меня видел. Здоровается со мной и говорит, что заключил выгодную сделку: купил целую свинью. Они, мол, её на даче поймали и задушили. Он её покупает.

Я молчу, в ахуе, как быстро всё поменялось. Дошли до него. Он вынес им бабки. Здоровый бомж расчувствовался, обнял его и говорит: «Бонус тебе, брат». И достаёт облезлую меховую шапку и гордо говорит: «Бобёр». Кореш растроганно говорит: «Благодарю, брат мой». Одевает шапку, обнимаются с ним — и разбег.

Мы с ним вдвоём еле как затаскиваем свинью в ванную. Закидываем. Курим. Он уходит в ванную. Оттуда шум, грохот. Заглядываю — он там какие-то борцовские приёмы к ней применяет. Борется с дохлой свиньёй. Устал, лёг спать. Я ушёл.

Вечером приходит. Говорит: «Сплю, слышу — кто-то бегает по хате. Смотрю — свинья бегает. Еле убил её».

А свинью они сожрали всей семьёй. Когда они с дачи приехали, родители, сестра — похвалили его, что свинью купил.

Подержите мое пиво! Покупали клиентке участок под строительство дома, это та еще эпопея, конечно: кривые, косые, низкие, левые точки на карте (это отдельный цимес), продавцы проблемные, занижения стоимости и т.п. В общем, наш поиск участка - это отдельная история. В итоге нашли по знакомству участок, которого не было на Авитах и цианах и с продавцом нам дико повезло:

1. Он ждал 3 месяца, пока мы продадим ее квартиру, чтобы купить его участок и не капал на мозги. 2. Дважды сам подавал уведомление о начале строительства в архитектуру (первый раз неправильно подал просто). 3. Вытерпел отказ банка в согласовании его участка под ипотеку и дождался согласования от второго банка. 4. Пока ждал, выровнял нам участок! У него 3 смежных продавалось, так он пригнал технику, снес все кусты и все разровнял.

А еще за символическую сумму договорились с соседями, чтобы подключить электроинструмент для стройки (оплата за фактически потребленное эл-во, т.к. они не живут).

И это не только с недвигой работает - это повсеместно.

Покупал я авто прошлым летом - искал машину, которая и полный привод подключит, и багажник что б большой был, и что б салон просторный (ну, знаете - что б и поесть/поспать можно было на объекте удалённом или на природе). Нашел полноприводную "Газель" медицинскую. Не "Соболь" - "ГАЗЕЛЬ" полноразмерную, списанный автомобиль СМП. Пришел, осмотрел - готовый вариант для жилья и работы - салон с ящиками/шкафами/полочками/столиком и даже умывальником! Только лежанки не хватало, но при таком комплекте - она и не нужна. Чел запросил 1.2 миллиона. Я, конечно, зубами поскрипел, но оно того стоило - машина относительно свежая - "рыжики" только на капоте, ходовая в хорошем состоянии, дверь боковая хреново работает и замок задней двери дребезжит - так у меня руки не из жопы - починю.

Договорились, в общем. Через два дня прихожу - а там снят умывальник с баками для воды и отходов, аккумуляторы, салонный обогреватель, половина шкафов исчезла, освещение салонное и наружнее - продавец решил, что ему оно нужнее. И долго удивлялся-обижался, что я решил у него авто не покупать.

А я через пару недель купил хороший и новый пикап. В другом городе, правда... Но не суть.

Или вот магазин у нас есть - "строительный супермаркет". Расположен он на окраине города (практически - в 100 метрах от границы города). Начинали как молодцы - охрененный ассортимент (я там реально находил ВООБЩЕ ВСЁ, ЧТО МНЕ ХОТЕЛОСЬ из стройматериалов и расходников), низкие цены (самые низкие в городе), работали с 8 утра и до полуночи. А сейчас... Ладно, что ассортимент сократился, так они еще вкрысу на кассе начали пробивать товары дороже, чем на ценниках написано - типа "не успели ценники поменять". Не, ну если б я с этим один раз столкнулся - ладно, но я их так раза 3-4 ловил. И я б послал их нахер, но тогда еще цены были всё таки ниже, чем в других магазинах на районе (да, я тоже живу не в центре города).

А пару дней назад прихожу к ним линолеум купить - а у них и выбора-то нет: всего один рисунок самого дешманского линолеума в двух вариантах высоты - 2 и 3 метра. Стоят ценники: 460 рублей за линолеум двухметровый и 470 рублей за линолеум трёхметровый. В общем, запросил я три метра двухметрового, попросил нарезать и вынести, иду на кассу оплачивать, а на кассе мне заявляют, что "460 рублей" - это не за погонный метр, а за квадратный метр. И это при том, что в других магазинах погонными метрами продают вполне себе приемлимый линолеум по качеству. Охрана, конечно, чисто в мэстном, даговском, стиле "настойчиво предлагала" мне оплатить покупку, но я сам тоже не менее настойчивый - до драки не дошло, но послал я и охрану, и продаванов, и весь этот "строительный супермаркет" - ноги моей там больше не будет.

А линолеум я купил в мелком хозмаге - 800р за погонный метр "двухметрового".

Но! Я это к чему? Я это к тому, что: Всегда будут существовать люди, живущие по принципу "не наебешь - не проживешь". И таких ни могила не исправит, ни общественное порицание - только игнор и наказание рублём. И то - не факт.

Это ладно, а вот у меня владельцы квартиры решили за 10 минут до сделки ждали своей очереди к менеджеру в банке увеличить стоимость на 10%, хотя всю дорогу на всех этапах подгоняли и слезно просили ускориться, якобы деньги нужны еще вчера.

Понятное дело, что я их сразу послал и мы с супругой ушли без жилья.

Купили в итоге квартиру через год с большей площадью.

Ответ на пост в котором ТС интересуется: как лучше провести расчеты по покупке земельного участка. Ответ получился длинным, и возможно, кому-то еще полезным, поэтому публикую постом.

Я нахожусь в подмосковье, продавец в Москве, участок в соседней области

Первое, что нужно помнить - подача документов на регистрацию носит территориальный характер. То есть, Вы с продавцом можете приехать сдавать документы в любой МФЦ в регионе расположения Объекта, или в МФЦ МСК или МО, но только по предварительной записи.

При проведении сделки в электронном виде, вы можете выбрать любое удобное для вас и продавца отделение и встретиться там. Электронные сделки проводят и Сбербанк, и ВТБ, и Альфа. Но не во всех отделениях. Для проведения электронной регистрации нужно записываться заранее. Стоимость электронной регистрации зависит от банка и набора услуг. Например, в Домклик (Сбер) электронная регистрация без расчетов и госпошлины стоит 9900 руб. С расчетами через номинальный счет - сейчас по акции - 490 рублей. Заполнение ДКП - около 3,5 тысяч. В ВТБ была аналогичная акция, но не помню - распространяется ли она на участки. При этом комплект документов, подтверждающий проведение расчетов через номинальный счет - очень качественный. В Домклик - комплект хуже. Поэтому расписывать нужно в ДКП подробнее, а если не знаете что должно быть указано, лучше заказать ДКП у Домклик.

Хотелось бы оплатить наличными.

Кому хотелось бы? и зачем? Вам как покупателю выгоднее, чтобы остался цифровой след проведения оплаты. Передача денежных средств подтверждается распиской, и если она потеряется, то если вдруг что - не докажешь, что деньги были переданы. Есть такой момент, что договор одновременно может быть признан распиской, если в нем указано, что расчеты произведены до подписания договора, но в основном это работает на неналожение обременения в пользу продавца и не является доказательством подтверждения получения продавцом денежных средств. В общем - лучше проводить оплату по безналу.

А с другой стороны сразу всю сумму тоже как то боязно отдавать, ну или накручиваю себя.

Расчеты в день сделки проводятся крайне редко. Обычно это сделки между близкими людьми, которые друг друга знают хорошо и если что могут утрясти все вопросы. Во всех других случаях рекомендуется использовать расчеты через промежуточный счет. Это может быть аккредитив или номинальный счет (так называемый безопасный расчет) Аккредитив в Сбере и ВТБ стоит 3500 в ВТБ. В Форе - бесплатный (но есть платеж единоразовый за открытия счета - 2 тыр). Альфа - не знаю (в альфу на сделку не по ипотеке, мне кажется, пойдет только мазохист). Номинальный счет (безопасные расчеты) - будет стоить примерно столько же, но без электронной регистрации банки его не откроют.

Таким образом, исходя из информации в посте, в зависимости от тех или иных обстоятельств, оптимальным вариантом будет один из двух: 1) аккредитив + МФЦ (помним, про предварительную запись)

Крупные сделки с новыми контрагентами — это всегда риски: срыв поставок, неотгрузка по предоплате, задержки платежей, финансовые и судебные издержки, ошибки в документах. Снизить риски может аккредитив — проверенный и надежный банковский сервис.

Рассказываем, в каких сделках он необходим, как работает, какие бывают виды аккредитива и как открыть его для бизнеса без лишних затрат и проволочек.

Что такое аккредитив и как он работает

Аккредитив — это форма расчетов, при которой банк выступает гарантом сделки между покупателем и продавцом. Проще говоря, банк обязуется перевести деньги продавцу только после того, как тот выполнит все условия договора и представит подтверждающие документы. Такой подход минимизирует риски для обеих сторон.

Работа с аккредитивами регулируется параграфом 3 главы 46 Гражданского кодекса РФ (статьи 867–873) и нормативными актами Центробанка России.

Для малого и среднего бизнеса аккредитив создает основу для безопасного роста. Он широко применяется в сделках с коммерческой и жилой недвижимостью, при покупке оборудования и товаров (особенно часто в промышленности, строительстве и торговле), при оплате юридических, консалтинговых, ИТ- и иных услуг.

Аккредитив позволяет выходить на перспективные рынки и начинать сотрудничество с новыми партнерами без увеличения финансовых рисков. Покупатель может не опасаться потери аванса или предоплаты, а продавец — задержки или отсутствия оплаты за отгруженную продукцию. Это дает уверенность при планировании денежных потоков.

Виды аккредитивов: как выбрать подходящий

Выбор конкретного вида аккредитива определяет, кто несет риски, сколько стоит услуга и насколько гибко можно работать с контрагентами. Разные бизнес-задачи требуют отличных друг от друга инструментов — от базовых гарантий до сложных схем с участием нескольких поставщиков.

Безотзывный и отзывный аккредитивы

Ключевое различие — в возможности одностороннего изменения условий.

Безотзывный аккредитив нельзя отменить или изменить без согласия продавца. Именно он стал стандартом для большинства коммерческих сделок.

Отзывный аккредитив может быть аннулирован банком в любой момент по инициативе покупателя. Это создает серьезные риски для поставщика, поэтому такой вариант применяется редко — обычно внутри холдингов или при абсолютном доверии между сторонами.

Покрытый (депонированный) и непокрытый аккредитивы

При покрытом аккредитиве сумма сразу резервируется (депонируется) на специальном счете. Это дает стопроцентную гарантию платежа, но временно «замораживает» средства покупателя.

Непокрытый аккредитив не требует предварительного резервирования средств. Банк берет на себя обязательство заплатить поставщику из собственных средств, если покупатель не хочет извлекать средства из оборота. Такой вариант сохраняет ликвидность компании, но стоит дороже и требует проверки кредитоспособности покупателя.

Переводной (трансферабельный) аккредитив

Этот вид аккредитива позволяет первоначальному получателю — например, генеральному подрядчику — передать право на получение части средств другим участникам сделки: субподрядчикам или поставщикам. При этом ответственность за выполнение всего контракта остается у первого бенефициара. Это удобный инструмент для управления сложными цепочками поставок и крупными проектами.

Ключевые участники сделки с аккредитивом:

Аппликант — сторона, которая инициирует открытие аккредитива (обычно покупатель).

Бенефициар — получатель средств (продавец).

Банк-эмитент — кредитная организация, в которой обслуживается покупатель и которая открывает аккредитив.

Авизующий банк — банк, извещающий бенефициара об открытии аккредитива, часто им является банк продавца.

Когда бизнесу нужен аккредитив

Аккредитив становится востребованным инструментом в ситуациях, где сделка требует четких финансовых гарантий. Вот основные случаи:

Работа с новыми контрагентами. Аккредитив устраняет взаимное недоверие: покупатель не рискует предоплатой или авансом, а продавец — неоплатой или задержкой оплаты. Это безопасный способ начать сотрудничество.

Проведение сделок с недвижимостью. Деньги блокируются до официальной регистрации перехода права собственности. Механизм работает одинаково надежно как для коммерческой, так и для жилой недвижимости.

Сделки по продаже доли бизнеса. Деньги зарезервированы на специальном счете, и банк проведет платеж только после смены собственника по выписке из ЕГРЮЛ. В данном случае в сделке могут участвовать как ЮЛ, так и ФЛ.

Международная торговля. В условиях разных юрисдикций и языковых барьеров аккредитив служит общепризнанным стандартом. Экспортер получает гарантированный платеж от банка, а импортер платит только при наличии полного пакета документов.

Аккредитив и сделки с физлицами

Предприниматели нередко покупают жилую и коммерческую недвижимость, автомобили, спецтехнику и оборудование у обычных граждан. Часто такие объекты находятся в залоге у банка, и перед продажей владелец обязан погасить кредит, что не всегда возможно. Продавцу приходится искать крупную сумму самостоятельно, либо покупатель вынужден доверительно передавать владельцу средства на погашение кредита. Однако здесь есть большие риски: продавец может не передать право собственности на актив.

Именно в таких сделках аккредитив станет быстрым и удобным решением: банк гарантирует выплату долга банку-залогодержателю для снятия обременения с актива, а физлицу-продавцу перевод оставшейся суммы. Но переведет деньги банк только после проверки перехода права собственности. Если сделка сорвется, банк вернет всю сумму покупателю-юрлицу. Так интересы каждой стороны сделки будут соблюдены, а услуга оказана в удобном формате — онлайн или в офисе банка.

Аккредитив — надежный и хорошо зарекомендовавший себя сервис. Однако есть ситуации, когда он нецелесообразен:

Партнер проверенный или является частью того же холдинга. Обычно при длительном сотрудничестве стороны переходят на обычные платежи с отсрочкой. Однако стопроцентной гарантии в данном случае все равно нет.

Международную сделку нужно закрыть быстро. Процедура открытия и проверки документов в международных сделках занимает время — для срочных операций это не подходит.

Сумма сделки небольшая. Комиссия за обслуживание может превысить выгоду от сделки.

Выбор способа расчетов зависит от специфики сделки. Помимо аккредитива, есть другие механизмы, решающие разные задачи. Например, эскроу-счет предлагает более гибкие условия: платеж привязан к наступлению события, а не к проверке документов, а банк сможет предоставить поставщику финансирование под остаток средств на счете эскроу по ставке от 0,1% годовых.

Как открыть аккредитив

Процедура начинается задолго до визита в банк — еще на этапе переговоров с контрагентом.

Шаг 1. Детальная проработка договора

В договоре обязательно фиксируют условие расчетов через аккредитив и точный список документов, подтверждающих исполнение. От четкости формулировок зависит скорость проверки и отсутствие споров.

Шаг 2. Обращение в банк с заявлением и документами

Компания-покупатель подает заявление в банк-эмитент. К нему прикладывают договор с контрагентом или счет на оплату. Банк анализирует документы и в случае непокрытого аккредитива оценивает финансовое положение компании.

Шаг 3. Открытие аккредитива и фиксация условий

После одобрения сделки банк присваивает аккредитиву уникальный номер и фиксирует:

сумму аккредитива,

вид аккредитива,

срок действия,

перечень документов,

условия платежа (по предъявлении документов или с отсрочкой).

Шаг 4. Авизование продавцу

Банк-эмитент направляет условия в банк продавца, который уведомляет компанию-бенефициара. С этого момента продавец получает официальную гарантию и приступает к работе.

Шаг 5. Исполнение и подача документов

Продавец отгружает товар или оказывает услугу, затем готовит согласованный пакет документов и передает его в свой банк. Тот проверяет их на соответствие условиям.

Шаг 6. Платеж

Если документы проходят проверку, банк направляет их банку-эмитенту и средства переводятся. При малейших несоответствиях платеж блокируется.

Платежи могут быть:

По предъявлению — банк платит сразу после проверки документов. Выгодно продавцу, контролируемо для покупателя.

С отсрочкой — банк оплачивает работу продавца своими средствами, а покупатель возвращает деньги банку позже. Услуга платная, но позволяет покупателю не извлекать собственные средства из оборота.

Что важно учитывать компании:

Сроки действия аккредитива должны быть реалистичными. Просрочка ведет к автоматическому закрытию аккредитива без платежа.

Комиссия зависит от суммы, срока, вида и сложности. Ее нужно согласовать заранее.

Для международных сделок стоит уточнить в банке дополнительные требования валютного контроля.

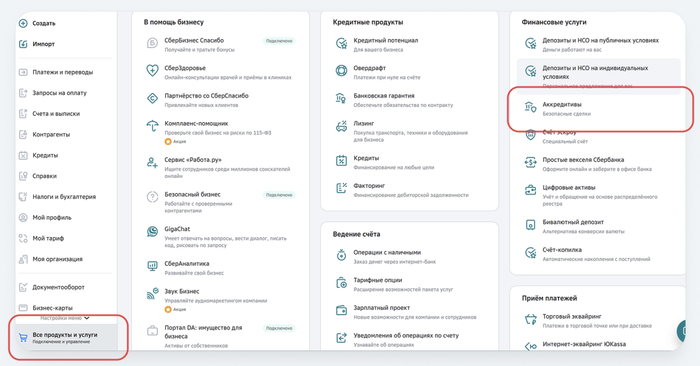

Как подключить аккредитив в интернет-банке СберБизнес

Процедура занимает всего несколько минут и доступна 24/7.

Авторизуйтесь в личном кабинете СберБизнеса.

В меню выберите раздел «Все продукты и услуги».

Выберите «Аккредитивы» и нажмите «Подключить» для оформления заявки.

Все этапы — от согласования до подписания — проходят в цифровом формате с полной юридической силой.

Сбер запустил сервис простых расчетов для бизнеса «Аккредитив Лайт» — для оплаты товаров и услуг, в том числе при покупке оборудования, транспорта, долей в бизнесе. Заявка существенно упрощена: клиент может прикрепить счет на оплату, ИИ-агент заполнит форму заявления самостоятельно, внеся сумму, реквизиты получателя и предмет сделки. Клиенту останется проверить данные и подписать заявление. Открытие аккредитива клиентом полностью автоматизировано и занимает до 15 минут в круглосуточном режиме. Сервис подойдет для сделок, в которых оба участника — резиденты РФ, а платеж проводится одной суммой.

Стоимость и тарифы

Комиссия складывается из вознаграждения банка-эмитента и, при необходимости, авизующего банка. В среднем — от 0,1 до 0,5% от суммы, но для сложных международных операций может достигать 1–2%. Например, при сделке на 5 млн руб. комиссия составит от 5 тыс. до 25 тыс. руб.

В СберБизнесе комиссия за открытие аккредитива по сделкам с недвижимостью и при оплате товаров и услуг до 20 млн руб. составит 0,3% от суммы, но не менее 15 тыс. руб.

В других случаях и при использовании заемных средств условия аккредитива обсуждаются индивидуально.

Аккредитив — популярный сервис для безопасных расчетов между физлицами. Им пользуются для покупки недвижимости, авто (в том числе залоговых, из-за рубежа), доли в бизнесе, а также любых товаров и услуг. За последние три года Сбер провел более миллиона таких сделок: клиенты оплачивали ремонтные работы, обучение, лечение, покупали квадроциклы и даже каналы в соцсетях. Особенно востребована возможность проведения сделок онлайн, когда оформление аккредитива занимает несколько минут. Это актуально, когда покупатель и продавец находятся в разных регионах.