Ипотека, оплатили очередной платеж досрочно +1 месяц, к моменту очередного платежа остались только набежавшие %, (условно 400р).. День списания проходит, деньги на счёте есть, деньги не списаны. Такая история второй месяц подряд. В прошлом составили обращение, вопрос решился. В этом месяце все по новой: поддержка занимается отписками - все решим, бла-бла-бла... Сегодня уже появилась неустойка.... Дальше что - повышение %?

Создано обращение было, решение обещано вчера, сегодня поддержка пишет сегодня...

Вот так теперь выглядит история денежных операций в сбер... 💪Держат уровень! Молодцы!

Давайте я вам ещё подскажу, при входе в приложение сделайте 8 минутный рекламный ролик без возможности пропустить. За переводы самому себе между своими счетами в сбербанке сделайте комиссию. Добавьте период охлаждения на все переводы, чтобы при переводе вам денег от людей эти деньги были заморожены 14 дней в целях защиты от мошенников.

Речь пойдет о взаимодействии с сервисом (или отделом заботы) у одного известного зеленого банка. Главное, чтобы эта хорошая инициатива не погибла под гнетом эффективных менеджеров, потому что она реально спасает.

Огромное человеческое спасибо менеджеру Олесе из подразделения заботы о клиентах, она связалась со мной после первой моей статьи этой серии, и весь период в течении которого решался вопрос, она мне звонила и рассказывала о ходе процесса, без дежурных извинений, только коротко и по делу. В этом океане постоянных объяснений о цели моего звонка и бюрократии вы — прям остров спокойствия. Выслушала, вникла и помогла разрулить ситуацию, когда казалось, что выхода нет.

Ну, дифирамбы закончились, теперь к сути и итогу всей этой двухмесячной эпопеи.

После долгих разбирательств и объединения двух моих обращений в одно я одержал победу.

Чего я добился:

Кредиты списаны.

Счета закрыты.

На руках — справки об отсутствии задолженности и о расторжении договоров (даже с синей печатью!).

Но это еще не всё. Мне вернули государственную пошлину. И вот тут я был в шоке: прошло буквально 3–4 часа после звонка Олеси, и 5 000 рублей уже были у меня на счету. Честно говоря, не ожидал такого быстрого решения вопроса о возмещении.

Да, я понимаю, что возможно это всплывет опять (надеюсь, что нет), поэтому все документы и справки сложены в отдельную папочку и будут там храниться, наверное, теперь всегда.

Весь процесс поиска правды занял около 2-х месяцев.

Оказывается, можно всё доказать даже банку. Просто надо иметь на руках веские доказательства и не бояться идти до конца.

Надеюсь, мой опыт кому-то поможет не опускать руки!

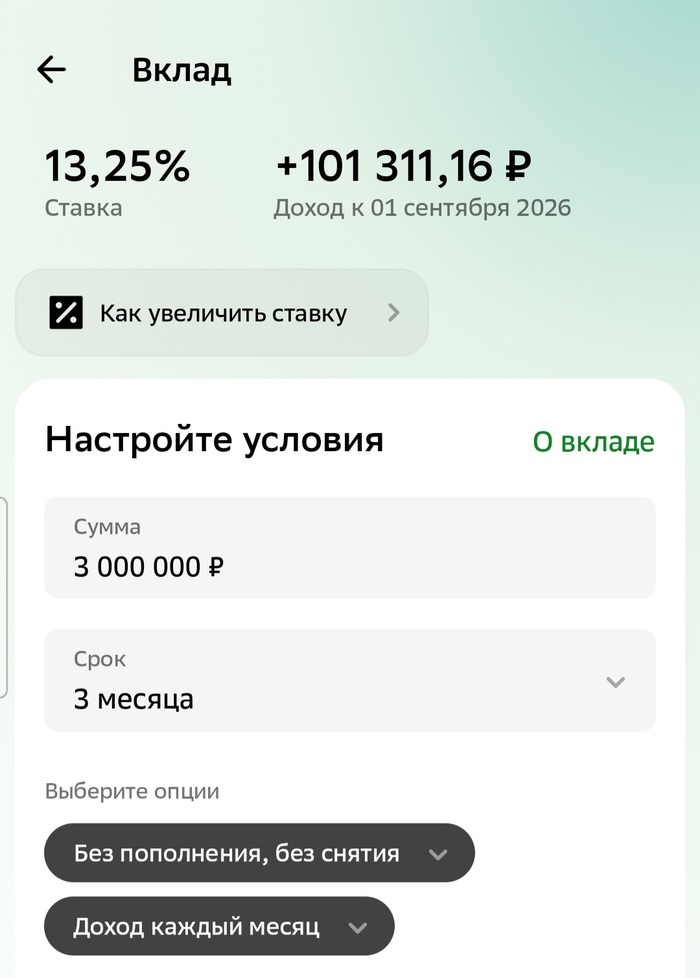

Коплю с супругой на ремонт в новостройке. Закончился вклад в газпроме, думаю куда переложится. И тут родной сбер предлагает 13.25%

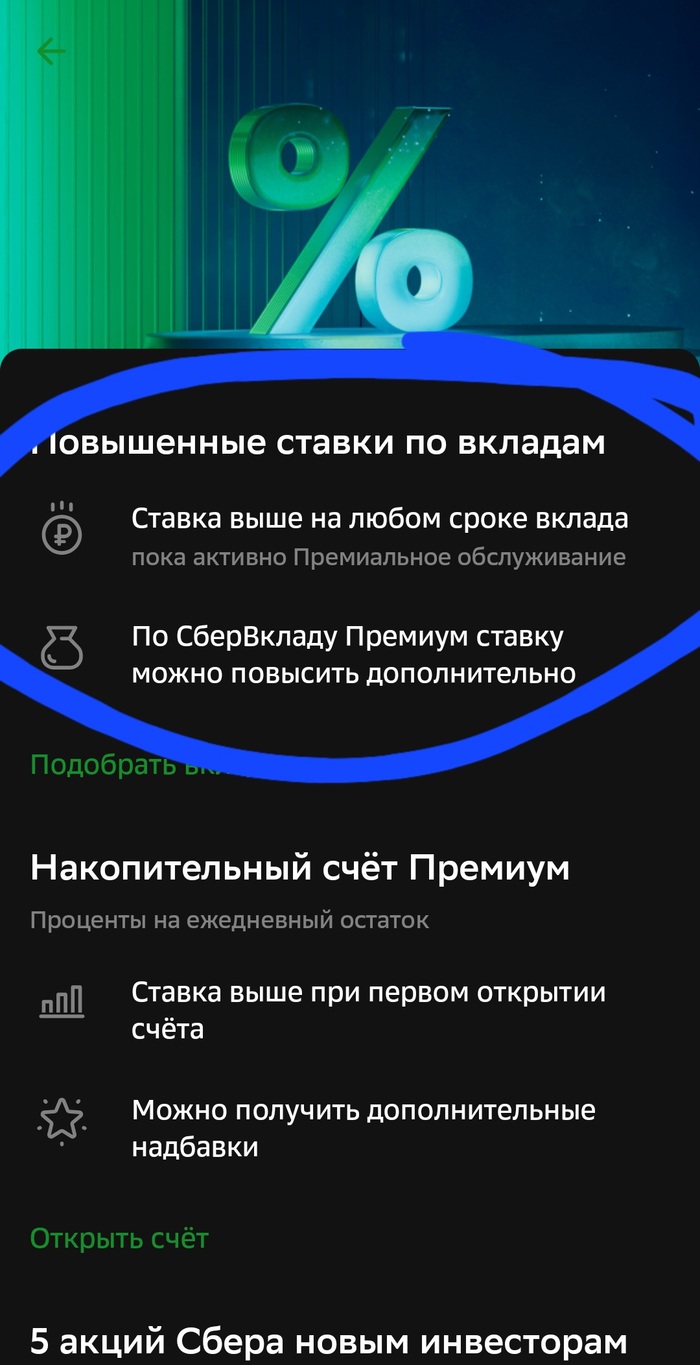

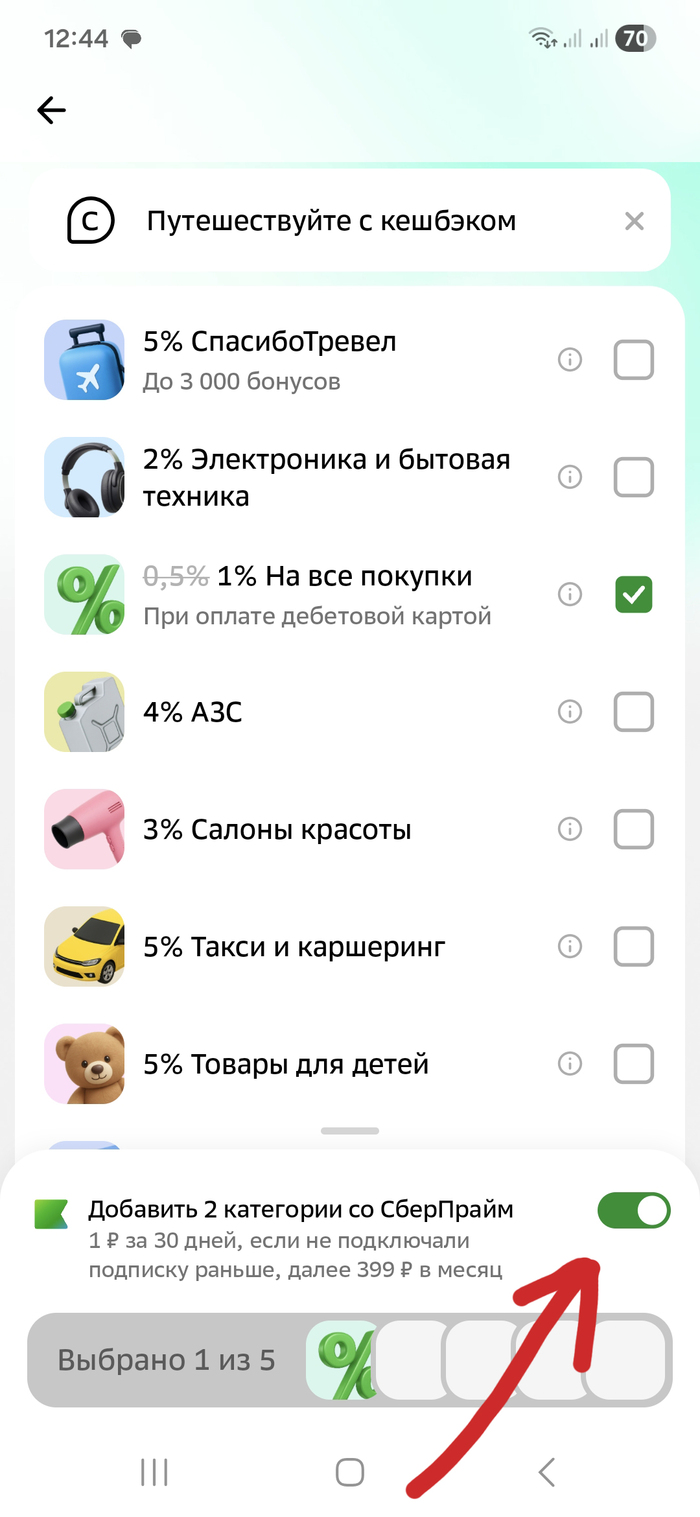

Ну наконец-то родные пенаты предложили что-то конкурентоспособное. Полез изучать что еще можно получить. Подписка сбербанк премьер говорит, что увеличит ставку еще.

Надо брать! Отобью месячную подписку, дальше по условиям при такой сумме вклада далее бесплатно. Плюс плюшки, может какие еще поиспользую с пакета премьер. Оформляем. Модный черно-бирюзовый дизайн! Идём открывать вклад. Иииии...

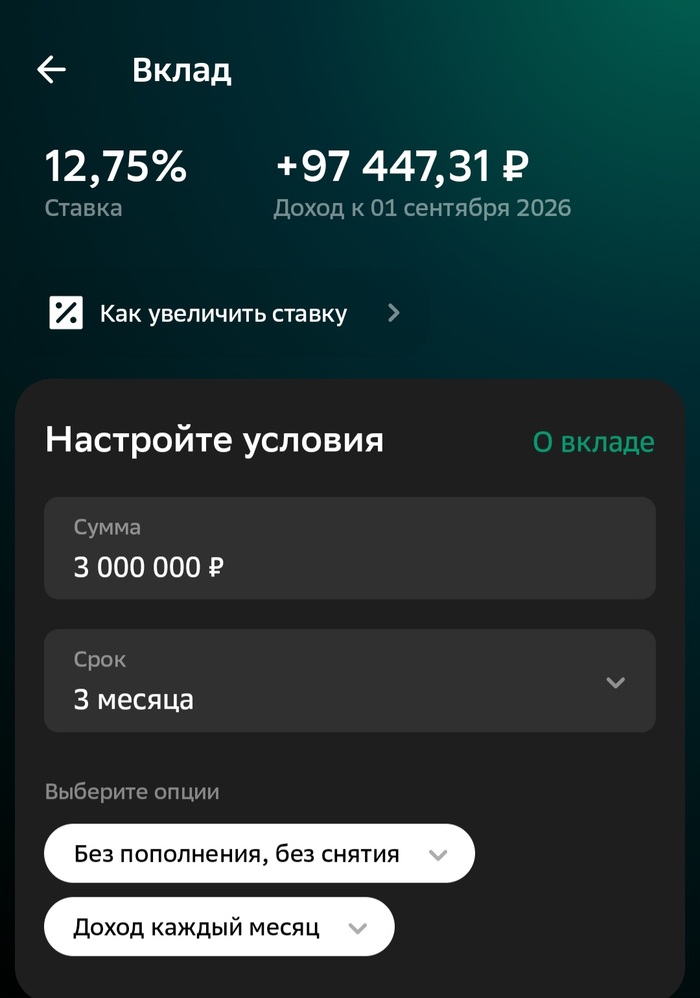

Спасибо дорогой сбербанк. Вот твоя благодарность за 14 лет работы на тебя :)

Ответ поддержки: "так бывает".

Будьте внимательны и храните деньги на более выгодных условиях!

А в Сбере будьте бдительны. Эти не совсем честные ребята при выборе категорий по умолчанию подсовывают подключение подписки СбарПрайм. В первый месяц рубль не заметишь, а потом будешь думать, откуда взялась эта подписка.

Сегодня нужно было сделать перевод за аренду, со Сбера на Сбер внутри одного банка. Комиссия почти 800р., ладно что насчёт СБП, любые банки кроме Сбера с комиссией 40р. Уже лучше, а что если...

Со Сбера себе на Озон 0р., с Озона куда угодно 0р. И Сбербанк ещё присылает СМСку типа: "Переводите? А могли бы копить с нашими вкладами!" Я с такой политикой, не то что вклады у них открывать, наоборот хочу оставшиеся карты закрыть: комиссия дикая, обслуживание платное, филиалов всё меньше.

Привет, Пикабу. Пост боли, злости и абсолютного бессилия перед лицом «эффективного менеджмента» главного банка страны. Пишу сюда, потому что все цивилизованные методы — чаты, звонки, личные визиты — разбились о стену тотального пофигизма и некомпетентности.

Суть проблемы: Я закрыл ипотеку в ноль, но Сбербанк уже почти месяц отказывается снимать обременение и даже формально закрывать кредит. Время идет, сроки ключевого аккредитива подходят к концу, и из-за их лени я рискую остаться и без квартиры, и без денег.

Как всё начиналось

В 2022 году я взял в Сбере ипотеку на квартиру. Цена вопроса — 15,5 млн рублей (из них 14 млн — заемные). Выбрал Сбер исключительно из-за того, что ставка на тот момент была чуть ниже, чем у конкурентов. В остальном этим говнобанком я принципиально не пользуюсь. Платил как часы: ни единой просрочки, пару досрочных погашений. Идеальный заемщик, казалось бы.

В 2026 году решил квартиру продать. Покупатель найден, выходим на сделку.

Сделка в «понтовом» офисе и первый сюрприз

28 апреля 2026 года. Санкт-Петербург, красивый и пафосный офис Сбера на Думской. Всё оформляем через их же распрекрасный сервис «Домклик». Сделка идет через два аккредитива:

Первый (с трансферацией) на 11 млн рублей — уходит четко на погашение остатка моего долга по ипотеке.

Второй — на 8,7 млн рублей (остаток суммы с учетом ранее внесенного аванса в 3 млн) — должен раскрыться в мою пользу строго после того, как Сбербанк снимет обременение с квартиры.

Через несколько дней после сделки первый аккредитив благополучно раскрывается, деньги уходят в банк, право собственности переходит покупателю. Но тут система Сбера выкидывает первую шикарную фичу: на кредите внезапно повисает долг в 11 359,76 рублей. За что? Откуда? Сумма трансферации по первому аккредитиву специально рассчитывалась и переводилась с запасом в несколько сотен тысяч рублей! То есть денег было более чем достаточно, чтобы закрыть всё с лихвой. Но кривой софт Сбера всё равно решил нарисовать мне хвост. Плюнул, перевел им руками эти непонятные 11 359,76 рублей. Теперь долг равен нулю. 4 мая 2026 года моя ипотека закрыта полностью. Долг — 0 рублей 00 копеек. И вот тут начался настоящий кафкианский абсурд.

1/2

Как вообще после трансферации может повиснуть остаток долга?

Часть 1: Вранье в чатах и наглый «прогрев на лоха»

Сегодня на календаре 24 мая. Прошел почти месяц со дня сделки и 20 дней с момента полного погашения. Сбербанк до сих пор не направил документы в Росреестр на снятие обременения. Более того, они даже сам кредит не закрыли! Он висит открытым с нулевым балансом.

В текущих реалиях с такой суммы капает в районе 100 тысяч рублей просто с депозита. И эти недополученные проценты, пока Сбер крутит мои деньги, мне, конечно, никто не компенсирует.

Начинаю долбить поддержку. И тут версии Сбера начинают множиться делением:

В чате Домклика бот и операторы радостно рапортуют: «Снятие обременения занимает до 15 календарных дней». 15 дней уже давно прошли.

По телефону операторы включают режим «на лоха» и уверенно заявляют: «15 рабочих дней!». Видимо, надеются, что у меня память как у рыбки или я читать не умею.

На сайте Сбера вообще красуется третья инфа — до 30 календарных дней. Ребята внутри себя буквально не могут договориться, какую лапшу вешать на уши клиентам.

1/2

15 дней = 15 рабочих дней, а не календарных. Ну это я такой дебил, не понимаю вумных.

Часть 2: «Вы не взяли трубку» и фокусы с дедлайнами

Поняв, что по телефону меня держат за дурака, записываюсь на личную консультацию в отделение. Прихожу. Менеджер на голубом глазу выдает гениальное: — А вам из Домклика звонили, вот, я вижу, вы трубку не взяли.

Серьезно? Я жду свои деньги и, по-вашему, игнорирую звонки банка? Я проверял входящие — все звонки от Сбера/Домклика я принимал, и ничего, кроме мычания и «ждите», там не озвучивали. Это даже не смешная отмазка, а просто мерзотная попытка переложить вину на клиента.

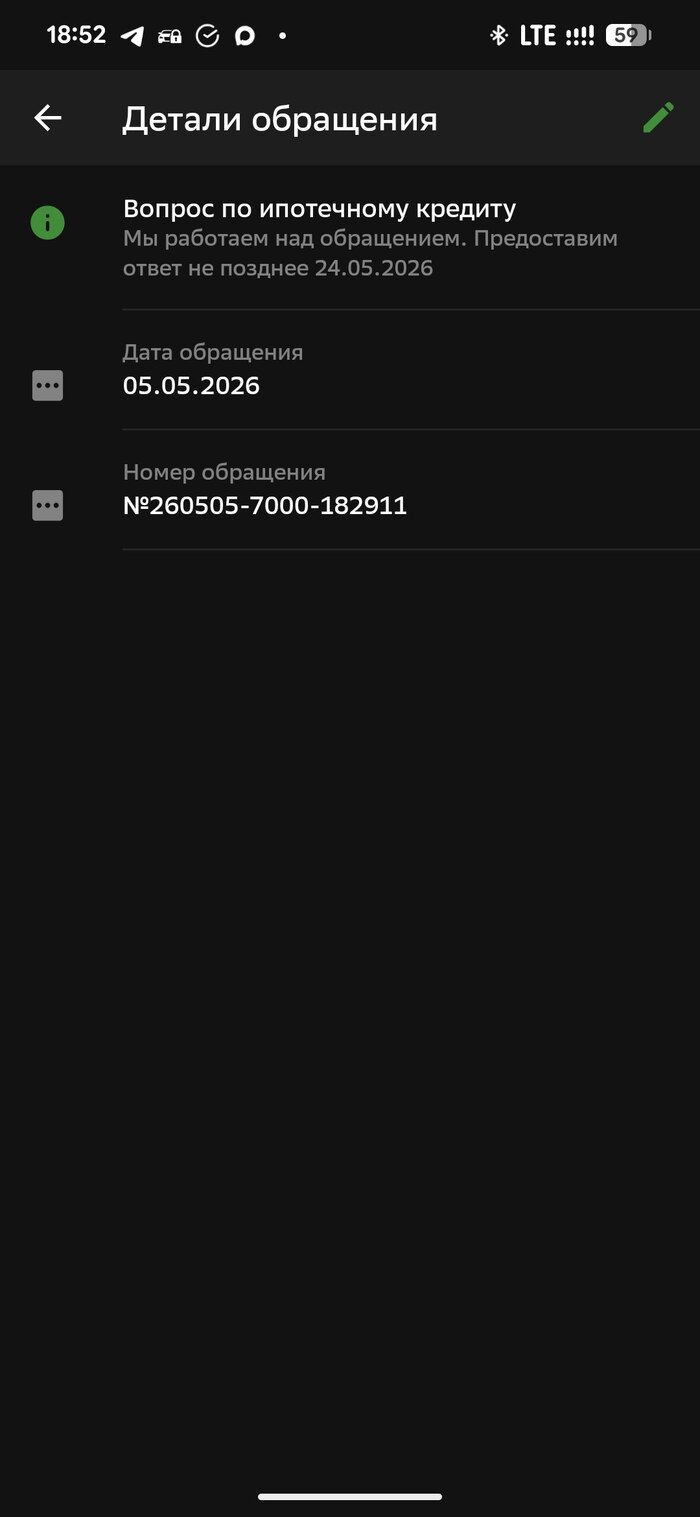

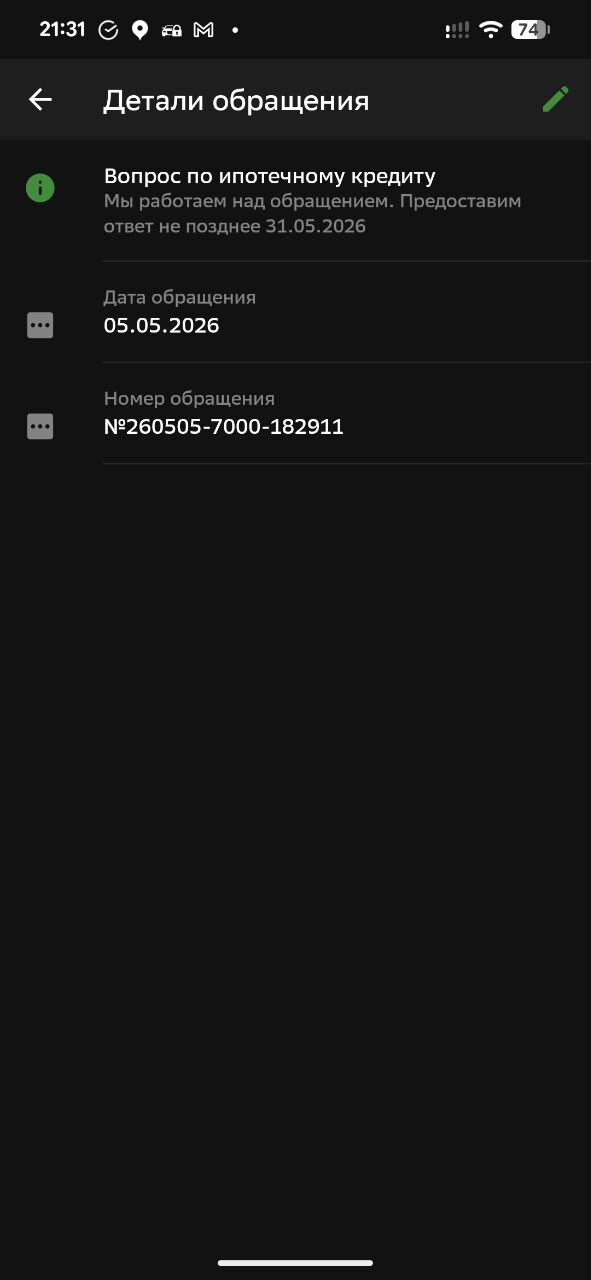

В итоге менеджер показал мне (почему-то по телефону об этом никто сказать не мог): оказывается, 5 мая у них автоматически сформировалось обращение. Крайний срок рассмотрения стоял жестко — 24 мая. До истечения этого срока они ничем помочь не могут.

И вот сегодня, 24 мая, наступает тот самый день Х. Я захожу проверить статус. Как думаете, Сбер решил проблему? Снял обременение? Извинился? Хрен там плавал! Они просто взяли и перенесли срок рассмотрения обращения на 31 мая! Просто легким движением руки дедлайн сдвигается еще на неделю. Зачем шевелиться, если можно не шевелиться? У меня сроки по аккредитиву горят, деньги зависли, а банк развлекается переносом дат в своей админке.

1/2

Просто магическая смена даты без объявления войны.

А параллельно с этим Сбер уже вовсю напоминает, что у меня подходят сроки продления обязательной по договору страховки (жизни и имущества). Так вот, уважаемые, идите-ка вы нахрен со своими страховками. Я квартиру продал еще месяц назад, долг — круглый ноль. Мало мне того, что у вас страховка стоит 60 тысяч, а в Альфе 10. Из-за вашей фатальной тупости я теперь должен либо дарить деньги за страхование воздуха, либо тратить нервы на новые разборки. Продлевать и платить я вам ничего не буду.

А данные в Домклике не обновляются ни у меня, ни у менеджера в банке - "У вас какая-то проблема с Сбер ID, наверное".

В чем реальная опасность для меня?

У второго аккредитива (на 8,7 млн рублей) есть жесткий срок действия. Если Сбербанк продолжит ковыряться в носу и двигать сроки, аккредитив просто закроется по истечении срока, и деньги вернутся покупателю. И в какой ситуации остаюсь я? Квартира уже не моя (право собственности перешло), залог Сбера на ней висит, а деньги за неё улетели обратно. Это прямой путь к судам, затраты на которые мне никто не компенсирует опять же, а значит — к огромным убыткам. Остается только надеяться на то, что покупатель у меня адекватная интеллигентная женщина, и в крайнем случае мы сможем решить этот вопрос самостоятельно. Но почему я вообще должен об этом думать и зависеть от чужой порядочности?

P. S.

Прямо перед сделкой я поймал камень в лобовое стекло. Появилась неприятная трещина. Мне нужно записаться на замену стекла, но я не могу этого сделать. Потому что сижу на взводе и в любую секунду мне может понадобиться сорваться в банк, в Росреестр или еще куда-нибудь, чтобы решать проблемы, которые мне создал Сбер на ровном месте. Задолбали, мудаки, слов нет.

Немедленно закрыть кредитный договор по ипотеке, которая фактически погашена в ноль ещё в начале месяца.

Срочно отправить электронные документы в Росреестр для снятия обременения, а не кормить меня переносами сроков до 31 мая.

Прекратить удерживать мои деньги на горящем аккредитиве.

Все детали, включая номер обращения от 5 мая, позволяющий однозначно идентифицировать клиента, указаны в посте. Все документы по сделке находятся у вас. Срок был более чем достаточный, решайте проблему, а не тяните время.

UPD:

Ну штош. Было создано второе обращение (260524-7001-104627) от даты публикации поста тут с дедлайном еще дальше - 10.06.

Первоначальное обращение (№ 260505-7000-182911) снова перенесено, на этот раз на 08.06.2026.

С тех пор написан отзыв на Банки.ру, переслана досудебная претензия, подано обращение в ЦБ. В ответ на обращение в ЦБ, Сбербанк уже создал ЕЩЕ ОДНО ОБРАЩЕНИЕ (дедлайн 18.06.2026).

Ну, суммарно у меня теперь ТРИ ОБРАЩЕНИЯ. Круто, но не то, что хотелось.