Продолжение поста «А что так можно ?»1

Путин поручил добиться роста собираемости налогов за счет "обеления" экономики

Путин поручил добиться роста собираемости налогов за счет "обеления" экономики

В последние месяцы интернет наводнили тревожные заголовки о якобы грядущем тотальном контроле за переводами на банковские карты, автоматическом начислении налогов на каждую поступившую копейку и массовых блокировках счетов. Давайте разберёмся, что действительно изменится с 1 июля 2025 года и какие из этих слухов имеют под собой основания.

В ряде налоговых и юридических Telegram-каналов, а также в некоторых СМИ утверждается, что с 1 июля 2025 года банки начнут передавать в Федеральную налоговую службу (ФНС) полный перечень сведений обо всех операциях по счетам граждан. Якобы ФНС будет видеть каждое поступление на карту и автоматически считать его доходом, начисляя НДФЛ даже на переводы между друзьями или родственниками.

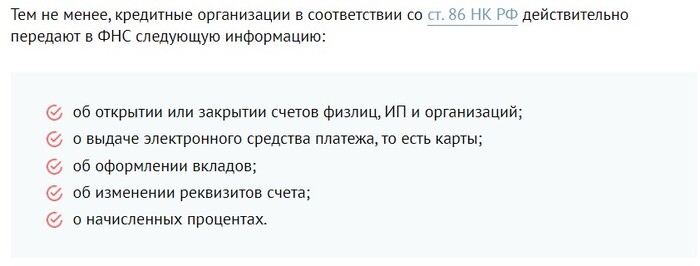

На самом деле это не соответствует действительности. Банки уже много лет передают ФНС только сведения о факте открытия или закрытия счетов граждан, и эти данные видны в личном кабинете налогоплательщика. Однако ФНС не получает информации о суммах на счетах или о движении средств по ним. Исключение составляют сведения о начисленных процентах по вкладам, которые поступают в ФНС для расчёта соответствующего налога, но это не полная детализация операций.

С 1 июля 2025 года в этой части ничего не меняется: не вводятся новые законы или поправки, обязывающие банки раскрывать ФНС полные данные обо всех поступлениях и расходах по счетам. Даже если у налоговой возникнут вопросы, она не может просто так запросить выписку по вашему счету — для этого требуется официальное основание, например признаки предпринимательской деятельности без уплаты налогов. Только в рамках налоговой проверки ФНС вправе запросить детализацию операций, и о начале такой проверки гражданин будет официально уведомлён.

Волнение вокруг 1 июля во многом связано с другими изменениями, которые на самом деле вступили в силу с 1 июня 2025 года. С этого момента начали действовать поправки к закону № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем…». Согласно этим поправкам, у Росфинмониторинга появилось право требовать от банков приостановить операции по конкретным счетам сроком до 10 рабочих дней, а в некоторых случаях — до 30 дней при подозрениях в отмывании преступных доходов или финансировании всякой нехорошей деятельности.

Важно понимать, что подозрения — это не обвинения.

Речь идет не о бытовых переводах, таких как оплата услуг, подарки или переводы друзьям, а о случаях, когда на карту физлица в короткий срок поступают десятки переводов от разных людей без статуса самозанятого, а затем эти деньги обналичиваются, переводятся за границу или используются для покупок на чужое имя. Такие схемы могут быть признаны подозрительными, особенно если операции не имеют очевидного экономического смысла.

Если Росфинмониторинг сочтет операцию сомнительной, он направляет в банк предписание о приостановке операций. В этот же день банк обязан уведомить клиента о блокировке и ее причине. В течение трёх рабочих дней гражданин может обратиться за разъяснениями. После проверки и объяснений клиента операции могут быть разблокированы, либо, если выявлены признаки серьёзных нарушений, материалы передаются в правоохранительные органы.

Банки и ранее могли самостоятельно блокировать подозрительные операции, но теперь они обязаны выполнять предписания Росфинмониторинга.

Это может привести к увеличению числа блокировок, однако касается это только операций, которые имеют признаки отмывания или финансирования противоправной деятельности.

Для обычных пользователей привычные способы расчетов не меняются. Закон не запрещает переводы друзьям, подарки, расчеты с самозанятыми и другие бытовые операции. Частые мелкие переводы сами по себе не являются нарушением. Преступлением операция становится только при наличии доказательств противоправных действий, которые устанавливают соответствующие органы.

Таким образом, с 1 июля 2025 года для большинства ничего не изменится: ФНС не получает автоматического доступа ко всем переводам на карты и не начисляет налоги на каждую поступившую сумму. Другое дело, что контроль за переводами усиливается – фискальные власти давно стремятся отслеживать каждый рубль гражданина. И теперь мы на один шаг ближе к этому.

Подписаться на телеграм – там своя атмосфера

Очередное «приятное» нововведение подготовила для граждан Налоговая: в 2025 году вырастут суммы земельного налога. Разбираемся, как и почему.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Размер налога зависит от кадастровой стоимости участка и ставки, установленной в конкретных муниципалитетах.

Однако она не может превышать 0,3% или 1,5% (в зависимости от вида разрешенного использования) от кадастровой стоимости.

В марте 2022 года был принят ФЗ от 26.03.2022 N 67-ФЗ. Он содержал ряд изменений в Налоговый кодекс, направленных на поддержку экономики в условиях санкций.

В частности, он вносил поправки в ст. 391 НК РФ. Согласно этому положению, для исчисления земельного налога применялась кадастровая стоимость, внесенная в ЕГРН на 1 января 2022 года.

Благодаря этому граждане платили фиксированную ставку земельного налога в 2023 и 2024 годах.

Однако в Правительстве решили, что с экономикой теперь все хорошо, меры поддержки можно сворачивать.

В конце года ФНС выпустила Письмо от 28.12.2024 N БС-4-21/14784@, где разъяснила: данные положения в 2025 году при исчислении налога за 2024 год больше применяться не будут.

При расчете земельного налога будет использоваться актуальная кадастровая стоимость, поэтому платить придется больше.

Ставка налога останется неизменной, но в 2022 году в большинстве регионов провели кадастровую переоценку земельных участков. Новая стоимость применяется с 1 января 2023 года.

Но если последние два года она не учитывалась при определении земельного налога, то в этом году платить налог придется уже по новой стоимости.

В среднем прирост стоимости составил от 10 до 15%. При увеличении стоимости эксперты Росреестра ссылаются на общую инфляцию, рост цен на недвижимость и модернизацию инфраструктуры.

Узнать актуальную кадастровую стоимость своего участка, а также то, как она изменилась в 2022 году, можно бесплатно на сайте Фонда данных государственной кадастровой оценки.

Исходя из этого вы можете понять, как изменится для вас земельный налог.

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

С 2025 года вступят в силу поправки в налоговый кодекс, согласно которым упрощенцам придётся платить НДС.

Теперь избежать НДС могут только компании с годовой выручкой менее чем 60 млн., и которые подадут специальное уведомление не позднее 20 января 2025 года. Кто не успеет до этого срока, становится плательщиком НДС независимо от доходов и должен будет сдавать электронную декларацию. Если налоговики не увидят уведомления и декларации, вышлют требование

Для компаний с годовой выручкой 60 – 450 млн., применяются дифференцированные ставки НДС 5 и 7 процентов. Из неприятного, право на вычет входного НДС у таких компаний отсутствует.

В ходе послания Федеральному собранию Президент поручил правительству и Государственной думе проработать параметры налоговой амнистии в отношении некрупных компаний, использующих схемы налоговой оптимизации.

Из озвученного пока с большой долей вероятности можно сказать, что амнистия коснется компаний относящихся к малому и среднему бизнесу (сейчас это компании с годовым доходом до 2 млрд. руб., и численностью сотрудников до 250 человек, до 1 тыс. человек для текстильных производств, до 1,5 тыс. — для сферы общепита).

Также, Президент назвал предполагаемую причину дробления - проблему быстрого роста.

Телеграмм канал Налоговичка обращает внимание, что ранее такую же причину получения необоснованной налоговой выгоды называл глава «Опоры» Александр Калинин. На что замглавы ФНС Дмитрий Сатин, парировал, что доначислений за дробление на практике очень мало.

Для того чтобы воспользоваться налоговой амнистией, необходимо будет отказаться от искусственного дробления и перейти в белую. Будет ли иметь в таком случае факт обнаружения дробления налоговым органом или сам налогоплательщик заявит о явке с повинной, не уточняется.

Отметим, в настоящий момент, подавляющее большинство налоговых споров, переданных на рассмотрение Арбитражным судам, затрагивают именно незаконную налоговую оптимизацию и получение в связи с этим необоснованной налоговой льготы.

Аналитики Росбанка посчитали, что на реализацию всех проектов анонсированных президентом в ходе послания Федеральному собранию 29.02.2024 года, требуется потратить порядка 15 трлн рублей.

«С учетом уже заложенных расходов на 2024-2026 годы стоимость инициатив составляет порядка 12,8 трлн рублей, а с включением налоговых расходов (льгот) полная стоимость может приблизиться к 14-15 трлн рублей».

При этом объем бюджетных трат только на новые инициативы оценивается в 5,7 трлн рублей. Речь идет о пяти нацпроектах: «Семья», «Продолжительная и активная жизнь», «Молодежь России», «Кадры» и «Экономика данных».

По мнению специалистов инвестиционного банка «Синара» рост расходов «может повлечь за собой увеличение налогов, уплачиваемых публичным компаниями».

Такого же мнения придерживается эксперт Центра политических технологий Никита Масленников, отметивший, что без усиления фискальной нагрузки обойтись не удастся.

Налоговичка

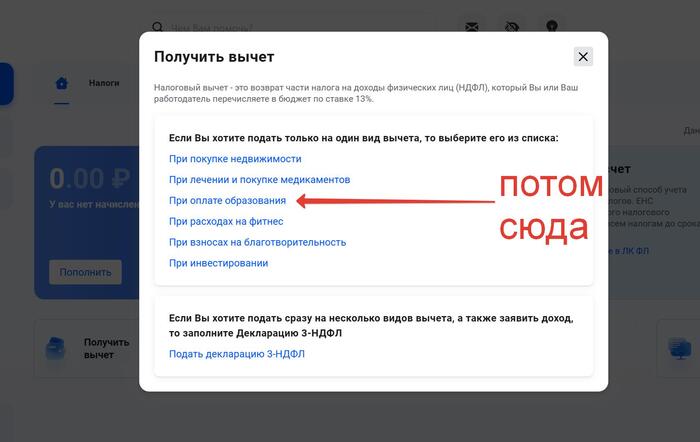

В одной из глав Саги мы обсуждали как получать налоговый вычет за лечение зубов.

В этот раз речь пойдет об образовании.

Для тех, кто только заглянул на огонек, рассказываю!

Налоговый вычет — это сумма, на которую государство разрешает тебе уменьшить налогооблагаемый доход. Короче говоря, часть налогов, которые ты уже заплатил государству, тебе вернут живыми деньгами, которые ты сможешь тратить как хочешь!

Его можно получить за покупку недвиги, социальные свистелки-перделки, инвестиции и ещё что-то, но сегодня поговорим именно о социальном вычете за образование. В него входят

Благотворительность и пожертвования

Собственное обучение, а также обучение детей, подопечных, братьев и сестёр

Расходы на собственное лечение, в том числе дорогостоящее, а также на лечение супруга, родителя, детей и подопечных

Приобретение лекарств

Заключение договора:

на негосударственное пенсионное обеспечение

добровольное пенсионное страхование

добровольное страхование жизни на срок не менее 5 лет

оплату дополнительных страховых взносов на накопительную пенсию

Прохождение независимой оценки квалификации

Спорт

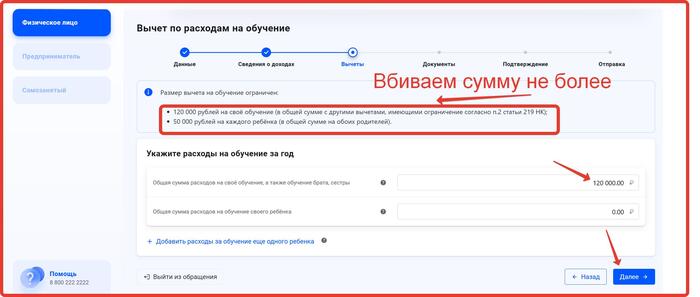

Максимальный размер вычета:

Даже если ты потратил на лечение, обучение, спорт больше, всё равно максимальная стоимость лечения, которая учитывается при расчете вычета, — 120 000 Р, с которых ты и получишь свои 13% вычета, то есть свои 15 600. Сразу скажу, это- потолок для всех социальных вычетов, включая расходы на обучение, спорт и т.п.. Это при условии, что в год ты заплатил налогов больше 15 600.

Кстати, ты не сможешь получить вычет больше, чем заплатил налогов. Если ты официально работал только на 0.25 ставки, где твоя зп за год, за который подаешь на вычет, составляла 5 000 в месяц (5000 х 12 месяцев= 60 000 рублей\год), из которых налогов ты заплатил 7 800, то… эти 7 800 ты и получишь, даже если сумма обучения составила больше 120 тысяч.

Короче, если ты заплатил за предыдущий год налогов государству 130 000. Твои затраты за обучение составили 200 000, лечение зубов обошлось в 100 000, то за предыдущий год будет учитываться сумма всего лишь 120 000 Р, и ты в любом случае максимум получишь свои 15 600.

Кстати, если расходы будут понесены после 1 января 2024 года, то сумма уже составит 150 000. Короче говоря, со следующего года уже.

Это что касается собственного образования. Можно также получить вычет и за своих близких.

Кто?

собственное обучение любой формы обучения (очная, вечерняя, заочная, иная) ;

обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

обучение своего супруга (супруги) по очной форме обучения (в отношении расходов по обучению начиная с 1 января 2024 года).

Где?

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса, вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, как государственных, так и частных, в том числе:

в детских садах;

в школах;

в учреждениях дополнительного образования взрослых (например, курсы повышения квалификации, учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

в учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные школы, детско-юношеские спортивные школы и т.п.).

Сколько?

на собственное образование — 120 000 рублей в год (начиная с расходов 2024 года — 150 000 рублей);

образование брата или сестры — 120 000 рублей в год (начиная с расходов 2024 года — 150 000 рублей);

образование супруга (супруги) — 150 000 рублей в год;

образование детей — не больше 50 000 рублей в год на одного ребенка (начиная с расходов 2024 года — 110 000 рублей).

Как-то так.

Для получения вычета тебе понадобятся следующие артефакты.

1) Скан договора на обучение со всеми приложениями и дополнительными соглашениями к нему.

Ты его подписывал, когда поступал. Экземпляр должен быть у тебя на руках.

2) Платежные документы. Сюда относятся чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.

3) Если подаешь не за себя, то скан документа, подтверждающего степень родства и возраст обучаемого, — в случае оплаты обучения родственников или подопечных. Например, свидетельство о рождении

4) Прочие документы, которые могут быть актуальны в твоем случае:

справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

документы, подтверждающие факт опекунства или попечительства — договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного).

и т.п.

Важно! Вычет доступен только тем, кто получает официальную зп или имеет доход, с которого платит НДФЛ. Это всем известный налог на доходы физических лиц, то есть те самые 13%, которые платит в нашей стране почти каждый. Неработающие пенсионеры, студяги и женщины в декрете, соответственно, в пролете, но за них могут получить вычет близкие. Вычет можно получить за родителей, супруга, детей до 18 лет. Если дети учатся очно, вычет продлевается до 24 лет. Двоюродные, троюродные, дяди, тети, бабушки идут нафиг. Надо предоставить документ, подтверждающий родство, ясное дело.

Также вычет не полагается, если ты ИП на упрощенке, самозанятый без трудового договора или у тебя зп черная, как сволочь и т.д.!

В плане предпринимателей есть какие-то лазейки, но детально не подскажу, если тут есть юристы и экономисты, то милости просим на сцену, вам слово!

Кстати, если человек не работает, но сдает официально недвигу и платит налог 13%, то вычет ему доступен.

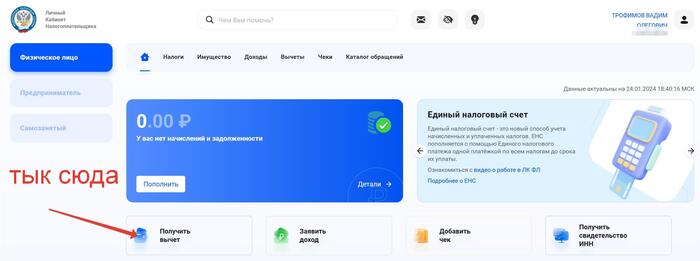

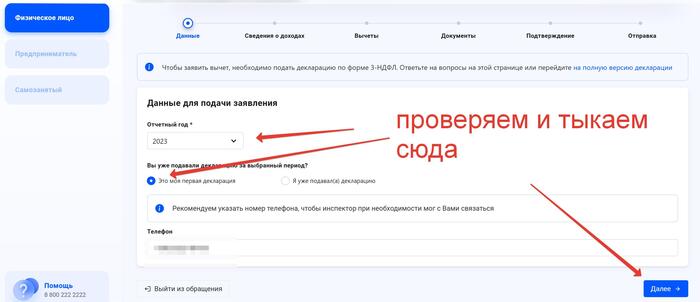

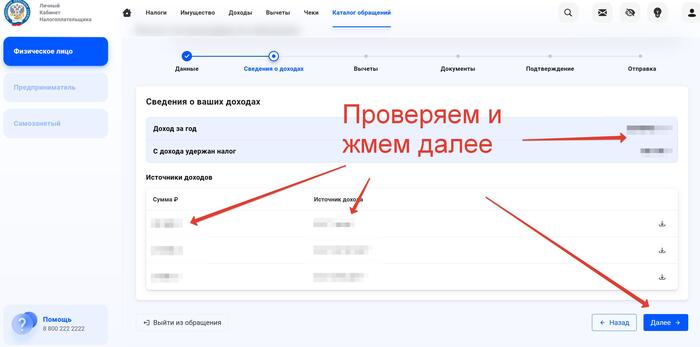

Переходим непосредственно к гайду по заполнения декларации:

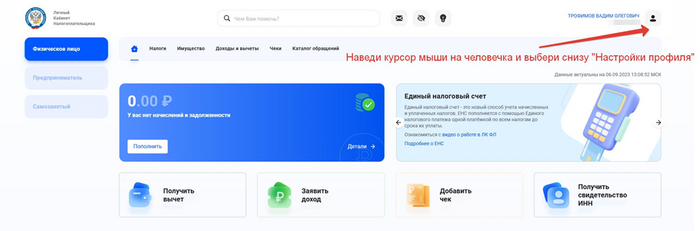

Далее ты тебе понадобится войти в личный кабинет налогоплательщика.

Это тут. https://lkfl2.nalog.ru/

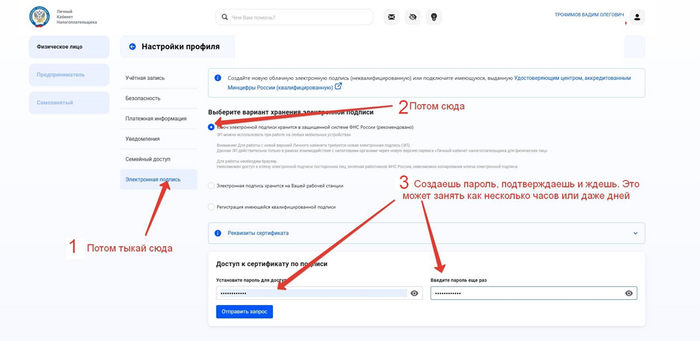

Если у тебя есть учетка, то супер, если нет, то либо создай её на Госуслугах, либо обратись в налоговую, они сделают. Допустим, у тебя всё есть, ты вошел. Сперва сделай себе электронную подпись, если пока не сделал.

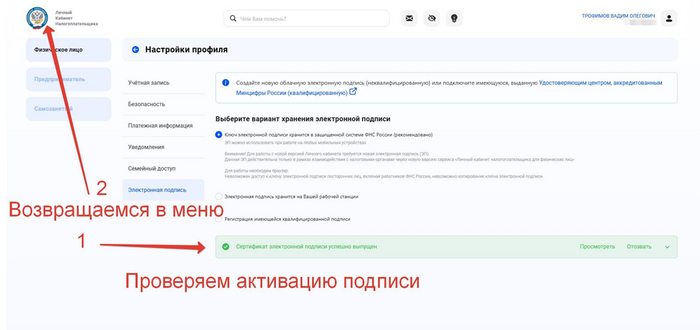

Делаться она может от нескольких минут до нескольких дней, но, как правило, быстро. Проверь через пару часиков. Если зашел и увидел, что активировалось, то возвращайся на главный экран.

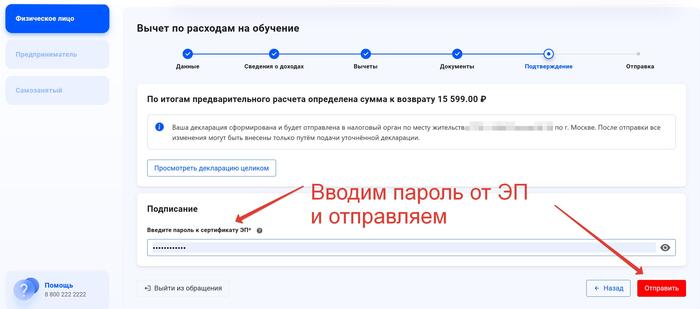

Теперь жми «Получить вычет»

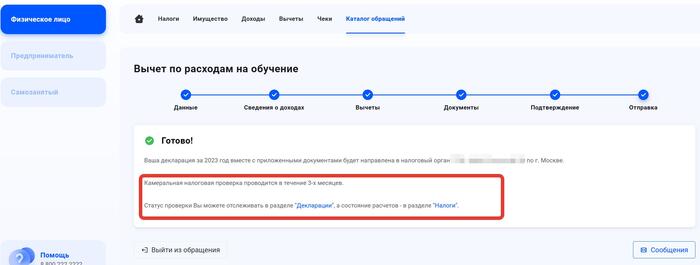

После отправки изменения вносить можно только при помощи уточненной декларации.

После всего этого ждешь до 3 месяцев, пока это все будет проверяться и ещё до 1 месяца пока зачислятся деньги.

PROFIT!!!!

Ну, а на сегодня всё! Сохраняем обязательно пост себе, чтобы не потерять!

Обязательно подписываемся и ставим лайк!

Если вы тут недавно, то читаем предыдущие главы, уверен, много нового для себя узнаете.

Если есть какие-то вопросы по стоматологии, то смело задавайте в комментариях.

Не надо обижаться, если я вас отсылаю к какой-то главе, так как вопросов становится много, а разжевывать каждому одно и тоже по несколько раз тяжело.

Если что-то персональное, то пишите в ЛС в телеграм https://t.me/vadbel1310, отвечу всем. Консультация БЕСПЛАТНАЯ, мне не жалко.

И ещё! Если что-то срочное, то звоните +79057685253(телеги на номере нет) в 8 до 22 по Москве. Если не отвечаю, то значит работаю, пишите в телегу.

Если вдруг кому удобнее читать всё это в телеграме, то у меня есть паблик https://t.me/vadbel1310public Там дублируются все посты. Там удобнее навигация по главам.

Так как, вас становится нереально много, то СРАЗУ ПО ДЕЛУ! Не надо всяких прелюдий, а можно вопрос, удобно ли вам? и т.д. Пишем по пунктам.

Здравствуйте,

меня зовут ....,

я с Пикабу… или откуда-то ещё.

Из такого-то города\региона ( это важно чтобы смог сразу найти того, к кому можно будет вас направить, если что).

Задаем вопрос.

Если вопрос связан с заболеванием, то заполняем форму

Жалобы: что болит, когда выпало, когда появилось… и т.д.

История болезни: когда началось, где и когда пробовали лечить, когда удалили зуб и т.д. Соблюдаем хронологию. Стараемся рассказывать покороче.

Какие сопутствующие патологии: обмен веществ, инфекционные заболевания, какие препараты принимаем

Если возможно, то присылаем фотографию на телефон.

Кидаем снимки, если есть.

Если есть КТ, то кидаем на почту vadbel1310kt@yandex.ru В теме письма указываем ваш никнейм телеграме, чтобы я мог понять кто это прислал, посмотреть и ответить.

Что бы вы хотели получить от консультации? Совет? Направление? Лечение?

Пишите, пожалуйста, текстом, так как мне проще читать. Отвечать буду голосовыми, так как строчить ответ десяткам людей в день достаточно тяжело. Без обид, я стараюсь помочь всем.

Если не отвечаю, то могу быть загружен, позже напишу. Если вдруг забыл про вас, не стесняемся, через день-другой напоминаем. Живу в очень интенсивном ритме.

И не забываем вступать в Лигу плохих зубов!

Попытка налоговой взыскать в совокупности 51% от цены проданной квартиры, налог 88 млн руб. с полученной прибыли меньше 10 млн руб. «благодаря» автообмену с зарубежным банком, а также арест заграничных счетов в ОАЭ – в этой статье мы собрали самые жуткие истории из жизни, с которыми налоговые юристы сталкивались на практике.

Вася Ложкин. «Хорошая квартира»

Времена нынче такие, что вероятность возникновения острой необходимости в какой-то момент сорваться с привычного места и поехать в другое (менее привычное) сильно повысилась для многих россиян. И если подойти к этому процессу недостаточно вдумчиво – то есть весьма неиллюзорный риск потерять много лишних денег на налоговых вопросах.

В этом материале я попросил юристов из NSV Consulting собрать для меня топ «фейлов» из их практики за 2022–2023 годы, которые отражают самые типичные налоговые ошибки эмигрантов из РФ (да и в целом всех россиян, у кого есть какие-либо активы за рубежом). Так что, пробираться через юридические дебри всех этих историй мне помогали Сергей Назаркин (управляющий партнер) и Анастасия Васильева (руководитель налоговой практики) из NSV Consulting.

Сергей Назаркин и Анастасия Васильева

Disclaimer: В этой статье для облегчения ее понимания многие юридические термины и понятия существенно упрощены, а сама она не является юридической и/или инвестиционной консультацией. Все действующие лица и их цитаты являются (конечно же!) вымышленными, а любое сходство с реальными людьми – случайно. Прежде чем повторять что-либо из этого материала в домашних условиях, настоятельно рекомендуем проконсультироваться с юристами!

В первой истории речь пойдет про парня, который переехал из России на Кипр в начале апреля 2022 года – давайте дадим ему кодовое имя «Василий». У Василия при этом осталась трехкомнатная квартира в Москве, купленная в 2020-м, а также несколько счетов с ценными бумагами у российских брокеров (исходя из объема нажитых активов – нетрудно догадаться, что наш Василий является по профессии айтишником).

Помимо вывоза из РФ самого себя, Василий решил сразу переместить за границу и свои капиталы, накопленные непосильным айтишным трудом: квартира и ценные бумаги были проданы, а средства выведены в европейские банки. Никаких налоговых вопросов со стороны России он не ожидал: ведь между РФ и Кипром действует соглашение об избежании двойного налогообложения, а значит – Василий как кипрский налоговый резидент теперь подлежит налогообложению только на Кипре, верно?

Но у налоговой отчего-то (ничто не предвещало, да?) было свое мнение на этот счет: в мае 2023-го, спустя год, Василий получил приглашение прийти в гости в налоговую инспекцию, где ему пояснили, что он обязан заплатить:

30% от прибыли, полученной при продаже ценных бумаг (собственно, это российские брокеры и «сообщили» про нашего Васю в ФНС – дескать, «у нас тут один обеспеченный парень неистовые прибыли себе натрейдил и всё вывел, удержать мы ничего не успели, кстати он еще и не налоговый резидент РФ – ну всё, давайте, дальше как-нибудь сами уже!»).

30% от всех денег, полученных при продаже квартиры (не с прибыли, а именно с выручки – вычет из налоговой базы, связанный с расходами на приобретение недвижимости, налоговым нерезидентам не положен) – фактом продажи которой с налоговиками тоже, конечно, делится Росреестр.

Дополнительно 30% от всех насчитанных выше налогов в связи с тем, что он самостоятельно свои доходы вовремя не задекларировал.

Ну и, вишенка на торте, при неуплате всех этих чудесных сумм до крайнего срока в середине июля – к ним должны приплюсоваться еще 40% дополнительных штрафных за «злой умысел» (ну, его, правда, еще доказать надо бы, по-хорошему).

Ах да, финальная капелька сиропа на вишенку на торте: уголовная ответственность за уклонение от уплаты налогов в крупных размерах по ст. 198 УК начинается в РФ от сумм в размере 2,7 млн руб. за три года – понятно, что одни только 30% от трехкомнатной квартиры в Москве у Василия с запасом перекрыли этот порог.

Думаю, анонима №2 на картинке на самом деле зовут Василием

Разрулить заваренную Васей кашу нам в итоге удалось только частично:

Налог с продажи ценных бумаг смогли обнулить. Соглашение об избежании двойного налогообложения между РФ и Кипром – это действительно тот редкий случай, когда налоговый резидент Кипра может облагать его только по «местной» кипрской ставке (которая, кстати, составляет 0%), несмотря на то, что в России под это дело предусмотрена более высокая ставка. Но для этого нужно предоставить брокерам документы, подтверждающие кипрское налоговое резидентство.

От уплаты 30% с цены квартиры по факту совершения сделки, всё-таки, отвертеться было уже невозможно. Если бы Василий пришел к налоговым юристам чуть пораньше – можно было бы рассмотреть разные варианты (досидеть до начала действия льготы по давности владения – через 3 или 5 лет от даты покупки; либо подарить квартиру родственнику-налоговому резиденту РФ).

Штраф за неподачу налоговой декларации удалось снизить с 30% от суммы налога до всего 1 тысячи рублей (именно столько составляет штраф при поздней подаче 3-НДФЛ до наступления крайнего срока уплаты налога – а ФНС про это услужливо не упоминает, сразу заходя «с козырей» про 30%).

Мораль: Если вы собрались переезжать из одной страны в другую, обязательно возьмите консультацию у юристов, специализирующихся на налоговом праве каждой из участвующих в процессе переезда стран – и точки отправления, и финальной точки назначения (для айтишников: затраты на это надо смело включать в релокационный пакет). Сделать это крайне желательно до того, как вы начнете совершать какие-либо крупные действия со своими активами.

Многие эмигранты после отъезда из РФ достаточно легкомысленно относятся к перспективам любых попыток со стороны России прищучить их по каким-либо налогово-валютным претензиям. С обоснованием вроде «обратно я всё равно не вернусь – что они мне вообще сделают?!».

Понятно, что если у вас в России осталось какое-то имущество (банковские счета, недвижимость, и так далее), то его могут арестовать, а вот если у вас там совсем ничегошеньки уже нет – то можно, выходит, спать спокойно?

Ну, не совсем... Помните недавнее громкое дело «королевы инфобизнеса» Елены Блиновской? Так вот, у нее (и у ее семьи, кстати) арестовали не только 21 объект недвижимости и 50 банковских счетов в России, но и 35 иностранных счетов!

Как так? Да всё просто: Генпрокуратура РФ на основании международных соглашений попросила ОАЭ (крайне любимую, кстати, релокантами из РФ страну) проверить наличие имущества Блиновской для компенсации ущерба бюджету РФ. Ну и эмиратские шейхи, видимо, для своих уважаемых друзей из России действительно нашли всё, что от них попросили.

Вижу так лицо сотрудника прокуратуры из ОАЭ, когда он слушает объяснения Блиновской «а эти миллиарды мне послала Вселенная с помощью Марафона желаний – кстати, не хотите пройти?»

Вообще, на текущий момент у РФ заключено около 50 договоров о правовой помощи по уголовным делам; при этом с «недружественными» государствами – порядка 15 (в том числе с США и частью стран Европейского союза), оставшиеся же договоры заключены с «дружественными» государствами: Турция, страны СНГ, Китай (и Гонконг), уже упомянутые ОАЭ, Панама, и ряд других стран.

Но даже помимо специальных договоров об «уголовной взаимопомощи», у России еще пока действуют 84 соглашения об избежании двойного налогообложения (большинство из них предусматривают обмен налоговой информацией, а некоторые – и помощь в сборе налогов), ну и плюс еще есть Конвенция ОЭСР о взаимной административной помощи по налоговым делам – которую, помимо РФ, подписали почти 150 стран.

Так что случай с Блиновской является отнюдь не единичным. Генпрокуратура РФ в своих докладах периодически хвастается, сколько и чего им там удалось наарестовывать в других странах – в «тучные» годы речь идет об активах на миллиарды долларов. Конечно, наибольшая вероятность попасть под такие межстрановые запросы есть у фигурантов громких дел на большие суммы, но...

Мораль: Вероятность реализации налоговых рисков порой сложно оценить, но крайне редко она строго равна нулю. Если есть возможность всё сделать аккуратно и в полном соответствии с законом – лучше ей воспользоваться.

Один российский бизнесмен (назовем его Геннадием) с 2015 года имел счет в частном европейском банке – покупал там всякие ценные бумаги. Счет был открыт на иностранную компанию, оформленную на Геннадия – и он всё это время был уверен, что происходящее внутри этого счета касается только его самого, европейский банк и юрисдикцию, в которой зарегистрирована компания.

Однако, в 2022 году Гене пришел Акт от российской ФНС с примерно следующими тезисами: «1) Мы тут узнали, что вы на зарубежном счете тайно заработали 450 млн рублей; 2) Поэтому заплатите-ка нам налогов на сумму 88 млн рублей (все штрафы мы уже учли, не благодарите!)».

Причем, Геннадий точно знал, что реальная прибыль по операциям с ценными бумагами составляет менее 10 млн руб. – так откуда вообще взялись 450 млн?! Он пошел разбираться к налоговому инспектору, и тот ему показал чудесную информационную систему АИС «Налог-3», на экране которой отображалось «Доход: 450 млн руб.». А внутрь АИС эти данные попали в рамках автоматического обмена финансовой информацией с европейским банком.

Тут Гена возмутился, что это всё полная ерунда, и вообще: он имеет право на презумпцию невиновности, таинственные циферки на экране его ничуть не убеждают – а на ФНС лежит полное бремя доказывания этого мифического «дохода». На что налоговый инспектор ему ласково ответил: «Информация из автоматического обмена, полученная от компетентного органа соответствующей юрисдикции, является официальной – а значит, может использоваться в качестве доказательства совершения правонарушения».

Представляю именно так лицо Геннадия в тот момент, когда он слушал объяснения налоговика

На всякий случай, еще раз: зарубежный банк при автообмене может вписать любую ерунду в графу «доход» (даже если это просто тупо общая сумма поступлений на счет за отчетный год), а российская налоговая на эту сумму бодро насчитает налог – и будет пытаться вас убедить, что бремя доказывания абсурдности переданной информации лежит именно на вас.

Правда, юристы комментируют, что в этом есть значительный элемент выдавания желаемого за действительное со стороны налоговой:

Получение информации налоговыми органами по каналам автообмена не лишает «автоматически» налогоплательщика права на защиту, а также презумпции его добросовестности и невиновности. Кроме того, получение такой информации из-за рубежа является лишь поводом для назначения налоговой проверки, и по-прежнему не освобождает налоговые органы от сбора допустимых, относимых, достоверных и достаточных доказательств вины налогоплательщика в совершении налогового правонарушения.

Анастасия Васильева, NSV Consulting

Геннадию отбиться от завышенных претензий мы в итоге помогли (благо, необходимые документы для доказательства абсурдности позиции налоговой у него были), но вообще – это повод чуть подробнее поговорить про автообмен финансовой информацией между странами.

Работает это так: страны, которые заключили между собой соглашение об автоматическом обмене фин. информацией, раз в год собирают в кучку от всех своих банков/брокеров данные по клиентам с налоговым резидентством в «стране-партнере» – и передают друг другу. Супер-детальной инфы там нет – в основном речь идет только о номерах счетов в конкретных банках, об остатках по каждому счету на начало и на конец периода, а также об агрегированных данных по оборотам и об общей сумме дохода за год (методология конкретного расчета и классификации этого дохода может, как видим, оказаться совершенно рандомной).

Формально, зарубежный банк должен передавать о вас информацию в Россию только в том случае, если вы являетесь ее налоговым резидентом. Но на практике случается всякое: даже если вы потеряли налоговое резидентство РФ, не факт, что это будет точно отражено в базе данных банка. Вполне возможно, что сам факт открытия счета за рубежом на российский паспорт затриггерит данный конкретный банк проставить галочку в графе «а давайте-ка про этого парня всё расскажем коллегам-налоговикам в РФ!».

Банкир в Европе be like: «Спасибо за ваши денежки, герр Иванофф, сейчас всё аккуратно посчитаем и напишем письмо в ваш Фатерлянд!»

По правилам, информация за предыдущий год должна поступать в налоговые органы РФ не позднее 30 сентября текущего года; но как это будет работать в текущих условиях – до сих пор до конца непонятно. Можно предположить, что обмен инфой с «недружественными» странами окажется несколько затруднен – но это не значит, что он невозможен...

Мораль: Страны обмениваются между собой данными – будьте готовы, что и информацию о ваших счетах и активах тоже могут передать «куда надо». На основании этой обрывочной информации налоговые органы вполне могут насчитать вам несколько, кхм, завышенные штрафы (совершенно без злого умысла, конечно же!) – поэтому часто здесь выгоднее действовать превентивно и с наличием всех подтверждающих документов.

У некоторых российских граждан зарегистрированы за рубежом юридические лица – кому-то через них удобно совершать инвестиции (получая некислые налоговые льготы в странах их регистрации), кто-то ведет на их базе полноценный бизнес. В 2015 году в России был объявлен курс на так называемую «деофшоризацию» – и правила в отношении таких зарубежных юрлиц ужесточились. Появилось понятие КИК (контролируемых иностранных компаний) – это такие юрлица, которыми владеют и/или которые контролируют российские налоговые резиденты.

Про наличие таких КИКов физлица должны обязательно уведомлять российское государство, иногда подавать всякие финансовые отчетности с аудитами, ну и плюсом – платить налог с прибыли КИК, как будто бы эта прибыль является непосредственно доходом самого физлица-налогового резидента РФ. Причем от этого налога де-факто освободили самых «скромных» предпринимателей (с прибыли ниже 10 млн руб. в год платить не надо), и самых богатых (эти могут платить фиксированный налог 5 млн руб. в год, независимо от фактического размера прибыли) – а вот большинство бизнесменов должны регулярно заносить в казну.

Так вот, с этими самыми КИКами есть 100500 российских налоговых нюансов, которые либо помогают либо сэкономить кучу денег, либо наоборот – напороться на большие затраты из-за их незнания. Вот несколько примеров типичных ошибок, которые совершают российские резиденты с заграничными юрлицами:

Пропуск сроков подачи уведомления о КИК. За 3 года промедления у вас легко может набежать сумма штрафов за неуведомление на уровне 1+ млн рублей.

Отсутствие корректировок к расчету прибыли КИК. У одного предпринимателя было юрлицо с ценными бумагами на Сейшелах. В «местной» сейшельской годовой отчетности у компании получился убыток – вот он и решил, что в РФ с этого убытка уж точно ничего платить не надо. Однако, НК РФ требует при расчете налоговой базы по КИК делать определенные корректировки – и после того, как налоговый инспектор их затребовал, убыток внезапно превратился в солидную прибыль, а наш герой словил конские штрафы и недоимки за «попытку неуплаты» причитающихся налогов.

Неиспользование разных налоговых льгот по КИК. Тут есть куча нюансов, не будем вдаваться в детали. Но суть в том, что российский Налоговый кодекс предоставляет довольно много возможностей оптимизации налога по иностранным компаниям – зачастую на налогах можно экономить за счет переноса убытков прошлых лет на будущие периоды, зачитывать уплаченные суммы иностранного корпоративного налога, и так далее. Те владельцы КИКов, кто этим «не заморачивается», очень часто теряют зря большие деньги.

Отдельная категория «удачливых ребят по жизни» – это те, кто относится к своим зарубежным компаниям как к своему «личному карману», с которым можно делать любые операции. Поучительная история: у одного российского предпринимателя было открыто два юрлица в разных странах, со счетами в одном и том же европейском частном банке. В какой-то момент он решил все ценные бумаги «переставить» со счета одной компании на другую – ну и в банке ему это быстренько организовали (конечный собственник у обеих компаний одинаковый, так что для банка это супер-простая и очевидная операция).

Правда, когда дело дошло до составления отчетности и уплаты налогов, выяснились, так сказать, нюансы. Аудиторы сказали: «Это что, одно юрлицо просто так подарило бумаги другому? Вы там вообще в порядке?!» Российская налоговая сказала: «О, прикол, у второй компании теперь возникла прибыль в размере внезапно появившихся ценных бумаг? Будьте добры теперь НДФЛ 15% с этой прибыли нам отстегнуть!»

В Твиттере объясняют, как работают налоги

Мораль: Если вы являетесь российским налоговым резидентом, и у вас есть иностранные компании – то при любых операциях с ними вам неплохо было бы задаться вопросом вроде «а что на этот счет скажет Джон Уэйн российская налоговая?»

За последние полтора года в России напринимали столько неочевидных указов и разъяснений, что в них периодически запутываются даже профессиональные юристы. Особой «радости» добавляет тот факт, что большинство ограничительных указов действуют на так называемых «резидентов России» – и, вопреки интуиции, речь тут идет не про налоговых резидентов (проживающих на территории РФ не менее 183 дней в году), а вовсе даже про всех граждан России (даже тех, которые переехали из страны давным-давно).

Тэглайн: «У нее есть красное платье и красный паспорт, и за что-то из этого она может получить штраф до 40% от суммы незаконной валютной операции» (да, я знаю – я тоже на такой фильм не пошел бы...)

Вот буквально пара примеров, которые могут оказаться для вас критичными (таких подводных камней, конечно, сейчас существует гораздо больше):

До сих пор запрещено выводить на зарубежные счета дивиденды от российских акционерных компаний, или распределяемую российскими ООО прибыль. Получил на брокерский счет дивиденды по акциям какого-нибудь Газпрома – и всё, теперь есть риск, что любой перевод денег с этого счета за рубеж могут попробовать признать запрещенным!

Приобрести зарубежную недвижимость у «недружественных» лиц тоже можно только в ограниченных случаях. Если вы планировали купить домик на побережье Испании или Франции – то будьте внимательны, у кого вы его покупаете. Если это будет, например, гражданин ЕС, то вам надо будет использовать зарубежный счет, о котором вы ранее уведомляли российские налоговые органы, иначе выйдет нарушение (потенциальный риск штрафа до 40% от суммы операции – хотя, вопрос ответственности за нарушение «антисанкционных» указов пока является дискуссионным).

На практике засада может подстерегать вас с той стороны, откуда вы совсем не ждете. Был в нашей практике один бизнесмен (назовем его Дмитрием), который владел торговыми центрами в РФ через российские юрлица и компании, зарегистрированные на Кипре.

Ну вы поняли – те самые знаменитые кипрские ТЦ!

В 2022 году Дмитрий решил на всякий случай избавиться от прослойки из кипрских компаний и оформить владение на себя лично. Приходит он к нотариусу, а нотариус ему и говорит: «Я сделку без разрешения Правительственной комиссии Минфина РФ не оформлю, так как Кипр – недружественное государство!»

Ну что ж – наш предприниматель прочитал требования для получения разрешения этой самой Правительственной комиссии, собрал огромный пакет документов (не быстро), направил заявление. Ждал ответа 3 месяца (очередь длинная – всем же надо!). Пришел ответ, Дима несет его нотариусу, а тот говорит: «Ответ не информативен, из него не очевидно, что сделка вам действительно разрешена». Парам-парам-пам, пиу!

Мораль: Не пытайтесь найти смысл, логику и какую-либо справедливость в хитросплетениях этих свежих указов 2022–2023 годов. Их нужно тупо принимать как факт, и оценивать риски тех или иных действий применительно к их (порой весьма туманным) формулировкам.

* * *

Надеемся, что вам было интересно! Если статья вам понравится и наберет много лайков, мы сделаем продолжение с разбором самых частых вопросов по налогам из комментариев. Чтобы не пропустить следующие статьи по теме – подписывайтесь на мой ТГ-канал RationalAnswer про финансы, а также на канал NSV Consulting, юристы из которого поддержали выход этой статьи.