Нет вам вычета

Лечил зубы на пенсии вышло около 250т.р.. Пытался получить налоговый вычет, оказывается с налогов от вкладов и инвестиций вычеты нельзя получить. Т.е. как налоги брать я налогоплательщик, а как вычет дать хрен.

Лечил зубы на пенсии вышло около 250т.р.. Пытался получить налоговый вычет, оказывается с налогов от вкладов и инвестиций вычеты нельзя получить. Т.е. как налоги брать я налогоплательщик, а как вычет дать хрен.

Итак, для начала традиционно необходимо упомянуть, что прошло уже семь недель с момента, как я запустил серию постов «Что внесли в Госдуму», где я ежедневно рассказываю о поступающих законопроектах. Уже написано 32 поста, включающих краткий обзор 185 законопроектов, зарегистрированных в Системе обеспечения законодательной деятельности (СОЗД ГАС «Законотворчество») в период с 13.04.2026 по сегодняшний день.

Ладно, хватит болтать, пора переходить к теме поста. Поехали!

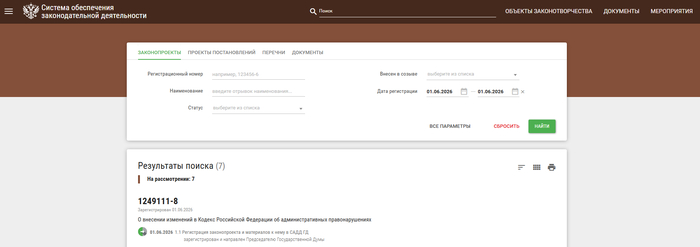

В понедельник (01.06.26) в Системе обеспечения законодательной деятельности (СОЗД) было зарегистрировано 7 законопроектов (ЗП).

Сначала коротко о главном. Авторы поступивших законопроектов предлагают:

1) Дополнить перечень профессий, дающих право на досрочную страховую пенсию, профессией «работник кочевого жилища»;

2) Установить для работодателей, принимающих на работу выпускников колледжей и техникумов в течение года после завершения обучения по специальности, пониженный тариф страховых взносов;

3) Перенести вступление в силу положений закона № 304-ФЗ о реестровой модели выдачи разрешений на строительство и ввод объектов в эксплуатацию, а также о передаче полномочий по ведению реестров ИЖС субъектам РФ и муниципалитетам, с 1 сентября 2026 года на 1 сентября 2027 года;

4) Ввести временный социальный налоговый вычет по НДФЛ на расходы родителей на приобретение детских путёвок в организации отдыха;

5) Закрепить право учащихся и педагогов на добровольный отказ от использования цифровых образовательных платформ и мессенджеров без ограничения их прав на обучение или работу;

6) Освободить организации водоотведения от обязанности возмещать вред окружающей среде, если они реализуют утверждённые программы или планы по повышению экологической эффективности и достигают установленных показателей;

7) Ввести административную ответственность для Почты России за нарушение порядка направления гражданам платёжных документов и информации по жилищно-коммунальным услугам.

Ниже — как всегда, разбор каждого законопроекта с пояснениями. Надеюсь, что вы еще не разучились читать :)

1) ЗП # 1248199-8 «О внесении изменения в пункт 7 части 1 статьи 32 Федерального закона "О страховых пенсиях"»

Автор: Собрание депутатов Ненецкого автономного округа

Из пояснительной записки: с 1 сентября 2025 года приказом Минтруда России в профессиональный стандарт «Животновод» добавлена новая трудовая функция – «работник кочевого жилища». Это сделано для официального признания труда женщин-кочевниц, которые ведут хозяйство, строят и обслуживают жильё, шьют одежду, заготавливают дрова и воду. Раньше такие работницы часто не имели официального трудоустройства и стажа, что лишало их права на досрочную пенсию наравне с оленеводами.

В целях обеспечения пенсионных прав женщин, занятых в кочевых хозяйствах в районах Крайнего Севера и приравненных к ним местностях,

предлагается:

дополнить перечень профессий, дающих право на досрочную страховую пенсию (для женщин – с 50 лет, для мужчин – с 55 лет при стаже 20 и 25 лет соответственно), профессией «работник кочевого жилища» (наряду с оленеводами, рыбаками и охотниками-промысловиками).

2) ЗП # 1248218-8 «О внесении изменений в статью 427 части второй Налогового кодекса Российской Федерации»

Авторы: Депутаты Государственной Думы Л.Э.Слуцкий, С.Д.Леонов, В.В.Сысоев, А.К.Луговой, А.Н.Диденко, Б.А.Чернышов, С.Г.Каргинов, В.А.Кошелев, Д.П.Новиков, К.М.Панеш, В.С.Селезнев, В.В.Сипягин, И.К.Сухарев, М.Б.Харченко; Сенаторы Российской Федерации Е.В.Афанасьева, В.Е.Деньгин

Из пояснительной записки: работодатель несёт одинаковые страховые взносы (30%) при найме как опытного специалиста, так и выпускника колледжа (техникума), который нуждается в адаптации и наставничестве. Это создаёт барьеры для трудоустройства молодых кадров без опыта. В результате выпускник оказывается в заведомо проигрышном положении по сравнению с соискателями, уже имеющими стаж.

В целях создания экономического стимула для работодателей к приёму на работу выпускников среднего профессионального образования по полученной специальности,

предлагается:

установить для организаций и индивидуальных предпринимателей, принимающих на работу лиц, впервые заключающих трудовой договор по полученной специальности (профессии) в течение одного года после завершения обучения в колледже или техникуме, пониженный тариф страховых взносов в размере 15% (вместо 30%) на выплаты в пользу таких работников;

предоставлять указанный пониженный тариф в течение 12 месяцев с момента заключения трудового договора.

Позиция Правительства РФ: не поддерживает. Указано, что в НК РФ уже установлены пониженные тарифы (от 7,6% до 15%) для различных категорий плательщиков (IT-компании, субъекты МСП, участники «Сколково» и др.), которые также могут быть заинтересованы в найме выпускников. Увеличение числа льготных категорий приведёт к выпадающим доходам бюджетов государственных внебюджетных фондов, однако в законопроекте отсутствуют расчёты и источники компенсации таких потерь. Кроме того, новые меры поддержки не должны затрагивать систему обязательного социального страхования без обеспечения прав застрахованных лиц.

3) ЗП # 1248391-8 «О внесении изменения в статью 71 Федерального закона "О внесении изменений в отдельные законодательные акты Российской Федерации"»

Авторы: Архангельское областное Собрание депутатов

Из пояснительной записки: Федеральным законом от 31 июля 2025 года № 304-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» с 1 сентября 2026 года вводится реестровая модель выдачи разрешений на строительство и ввод объектов в эксплуатацию, а также уведомлений об индивидуальном жилищном строительстве (ИЖС). Для реализации этой модели регионы должны создать специальные витрины данных – программные модули для обмена информацией с единой государственной информационной системой «Стройкомплекс.РФ». Архангельская область уже предусмотрела на эти цели 27 млн руб., но после уточнения технических требований потребовалось ещё около 51 млн руб., которых в бюджете нет. Аналогичная проблема характерна и для многих других субъектов РФ. Типовое отраслевое решение (единое программное обеспечение для всех регионов) может появиться только во II квартале 2027 года.

В целях оптимизации расходов субъектов Российской Федерации и предотвращения срыва сроков перехода на реестровую модель,

предлагается:

перенести срок вступления в силу положений Федерального закона от 31 июля 2025 года № 304-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», касающихся выдачи разрешений на строительство и ввод объектов в эксплуатацию, ведения реестров разрешений и уведомлений об ИЖС органами государственной власти субъектов РФ и органами местного самоуправления, с 1 сентября 2026 года на 1 сентября 2027 года.

4) ЗП # 1248649-8 «О внесении изменений в статью 219 части второй Налогового кодекса Российской Федерации в части предоставления социального налогового вычета в сумме, уплаченной налогоплательщиком за приобретение путевок в места, осуществляющие организацию детского отдыха»

Авторы: Депутаты Государственной Думы С.М.Миронов, А.А.Ремезков, А.В.Терентьев, Ф.С.Тумусов, Д.Г.Гусев, Н.В.Новичков, А.С.Аксененко, С.В.Кабышев

Из пояснительной записки: с 2023 года программа детского туристического кешбэка (возмещение части стоимости путевок) прекращена. Ежегодно около 5 млн детей нуждаются в организованном летнем отдыхе. Программа кешбэка за два года (2021–2022) позволила приобрести около 1,2 млн путевок, в том числе 845 тыс. – в 2022 году. В условиях экономии бюджетных средств предлагается перейти к поддержке детского отдыха через налоговый вычет.

В целях обеспечения доступности детского отдыха и оздоровления,

предлагается:

установить социальный налоговый вычет по НДФЛ в сумме расходов на приобретение путевок для детей (в том числе усыновлённых) и подопечных в возрасте до 18 лет в организации детского отдыха с круглосуточным пребыванием (включая лагеря палаточного типа), включённые в региональные реестры;

предоставлять вычет в размере фактических расходов, но в пределах общего лимита социальных вычетов (150 000 рублей в год), установленного пунктом 2 статьи 219 НК РФ (т.е. в совокупности с расходами на лечение, обучение, фитнес и др.);

не включать в вычет суммы, компенсированные работодателем (освобождаемые от НДФЛ по пункту 9 статьи 217 НК РФ);

предоставлять вычет при представлении договора и кассового чека;

действовать вычет будет временно: с 1 января 2027 года по 1 января 2030 года.

5) ЗП # 1248667-8 «О внесении изменений в Федеральный закон "Об образовании в Российской Федерации"»

Авторы: Депутаты Государственной Думы В.П.Исаков, А.В.Куринный, Д.А.Парфенов, С.П.Обухов

Из пояснительной записки: активное внедрение информационно-коммуникационных технологий в образовательный процесс сопровождается навязыванием использования социальных сетей, цифровых платформ и мессенджеров (например, «Сферум») как для учащихся, так и для педагогов. Действующее законодательство не закрепляет права на добровольный отказ от таких систем, что может ограничивать права участников образовательных отношений и создавать риски для защиты персональных данных.

В целях обеспечения баланса между цифровизацией образования и защитой прав обучающихся и педагогических работников,

предлагается:

предоставить обучающимся право на добровольный отказ от использования и регистрации в информационно-коммуникационных системах, предназначенных для внутреннего взаимодействия и передачи данных в рамках образовательной организации, и запретить ограничивать право на образование в случае такого отказа;

предоставить педагогическим работникам аналогичное право на добровольный отказ от использования указанных систем и запретить ограничивать их трудовые права при отказе.

6) ЗП # 1248672-8 «О внесении изменения в статью 78.1 Федерального закона "Об охране окружающей среды"»

Авторы: Сенаторы Российской Федерации В.А.Пушкарев, А.В.Ситников; Депутаты Государственной Думы И.А.Антропенко, П.Н.Завальный, Д.В.Погорелый, Ю.А.Станкевич

Из пояснительной записки: большинство очистных сооружений в России построены в советское время, физически изношены и не способны обеспечить современные требования к качеству очистки сточных вод. Тарифные ограничения не позволяют коммунальным предприятиям финансировать реконструкцию. Росприроднадзор регулярно предъявляет к таким организациям многомиллионные иски о возмещении вреда водным объектам, что создаёт риски банкротства предприятий, обеспечивающих жизнедеятельность населения.

В целях стимулирования организаций водоотведения к повышению экологической эффективности и выполнения природоохранных мероприятий без риска банкротства,

предлагается:

освободить организацию, осуществляющую водоотведение, от обязанности возмещать исчисленный размер вреда окружающей среде при наличии утверждённой программы повышения экологической эффективности (для объектов I категории) или плана мероприятий по охране окружающей среды (для объектов II и III категорий), если она выполняет эти мероприятия и достигает запланированных показателей в течение срока реализации программы (плана), в том числе с привлечением бюджетных средств (в случаях, когда собственником объектов водоотведения является публично-правовое образование).

7) ЗП # 1249111-8 «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях»

Автор: Правительство Российской Федерации

Из пояснительной записки: действующее законодательство не устанавливает административной ответственности за нарушение организацией федеральной почтовой связи (Почта России) порядка направления платёжных документов гражданам – собственникам жилых помещений (квитанции на оплату ЖКУ, информация о размере платы, документы на капитальный ремонт).

В целях обеспечения соблюдения жилищного законодательства и защиты прав граждан на своевременное получение платёжных документов,

предлагается:

установить административную ответственность организации федеральной почтовой связи за нарушение порядка направления гражданам платёжных документов и информации о размере платы за жилое помещение и коммунальные услуги, а также платёжных документов на капитальный ремонт (например, несвоевременная доставка, утеря, неправильное оформление) – в виде предупреждения или штрафа: на должностных лиц – от 5 000 до 10 000 рублей, на юридических лиц – от 30 000 до 50 000 рублей;

отнести рассмотрение дел об этом правонарушении к полномочиям Роскомнадзора (федерального органа исполнительной власти в области связи).

___________________________________

Тег моё поставлю. Я читал, я описывал, я устал.

Если вам понравился формат — подписывайтесь, будем вместе держать руку на пульсе отечественного законотворчества.

Мои дорогие читатели, только не кидайтесь тапками. Ежедневный анализ поступающих в Госдуму законопроектов, перевод с юридического на человеческий и составление обзора занимают у меня от 2 до 5 часов. Перевод пока хромает, но я стараюсь. Если вам кажется, что эта работа стоит чашки кофе — у меня есть кнопка поддержки автора. Если нет — я буду признателен вам уже за то, что вы просто дочитали пост до конца.

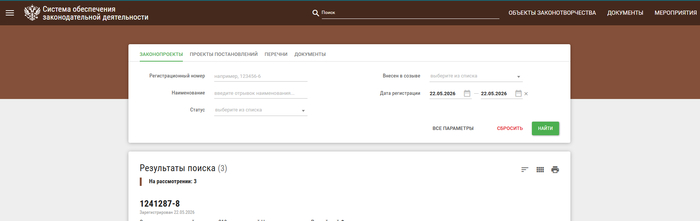

В пятницу (22.05.2026) в Системе обеспечения законодательной деятельности (СОЗД) было зарегистрировано 3 законопроекта (ЗП).

Сначала коротко о главном. Авторы поступивших законопроектов предлагают:

1) Дать регионам и муниципалитетам право вводить квоты на постановку трудовых мигрантов на учёт по месту пребывания для предотвращения этнических анклавов.

2) Закрепить за управляющей компанией «Сколково» статус общественно полезного фонда и передать назначение председателя и членов попечительского совета Президенту РФ.

3) Установить новый социальный налоговый вычет по НДФЛ в размере до 36 000 рублей за налоговый период для налогоплательщиков, давших согласие на перечисление суммы возвращённого налога (13% от заявленного вычета) на пополнение «Пушкинской карты».

Ниже — как всегда, разбор каждого законопроекта с пояснениями. Надеюсь, что вы еще не разучились читать :)

1) ЗП # 1240810-8 «О внесении изменений в отдельные законодательные акты Российской Федерации»

Авторы: Депутаты Государственной Думы Л.Э.Слуцкий, С.Д.Леонов, В.В.Сысоев, А.К.Луговой, А.Н.Диденко, С.Г.Каргинов, В.А.Кошелев, Д.П.Новиков, К.М.Панеш, В.С.Селезнев, Д.А.Свищев, В.В.Сипягин, И.К.Сухарев; Сенаторы Российской Федерации Е.В.Афанасьева, В.Е.Деньгин

Из пояснительной записки: в ряде регионов стихийно формируются компактные этнические анклавы трудовых мигрантов, что затрудняет их социальную и культурную адаптацию, ведёт к росту социальной напряжённости, межэтнической конфронтации, перегрузке инфраструктуры и вытеснению местной рабочей силы. Противодействие формированию этнических анклавов является одним из направлений Концепции государственной миграционной политики РФ на 2026–2030 годы (утв. Указом Президента от 15.10.2025 № 738).

В целях предотвращения чрезмерной концентрации иностранных работников на отдельных территориях и обеспечения управляемости миграционных процессов,

предлагается:

наделить высшие исполнительные органы субъектов РФ, а также органы местного самоуправления правом устанавливать квоты на постановку на миграционный учёт по месту пребывания иностранных граждан, осуществляющих трудовую деятельность на территории соответствующего субъекта РФ или муниципального образования;

внести соответствующие изменения в закон о правовом положении иностранных граждан, законы об общих принципах организации местного самоуправления (№ 131-ФЗ), о миграционном учёте (№ 109-ФЗ), о публичной власти в субъектах РФ (№ 414-ФЗ) и о местном самоуправлении в единой системе публичной власти (№ 33-ФЗ).

Позиция Правительства РФ (заключение от 11.03.2026): не поддерживает. Указано, что предлагаемые положения не согласуются со статьёй 29¹ закона о правовом положении иностранных граждан, миграционный учёт носит уведомительный характер и отнесён к компетенции МВД России. Предлагаемый подход повлечёт ограничение деятельности уполномоченных органов по миграционному учёту, а заявленные цели не соотносятся с содержанием законопроекта.

2) ЗП # 1241178-8 «О внесении изменений в статьи 2 и 8 Федерального закона "Об инновационном центре "Сколково"»

Автор: Правительство Российской Федерации

Из пояснительной записки: организационно-правовая форма управляющей компании «Сколково» – общественно полезный фонд – прямо не закреплена в законе. Попечительский совет, определяющий стратегию развития центра, формируется без участия Президента РФ, что не соответствует статусу проекта.

В целях приведения закона в соответствие с Гражданским кодексом и усиления государственного надзора,

предлагается:

закрепить, что управляющая компания действует в форме общественно полезного фонда;

установить, что председатель и члены попечительского совета назначаются Президентом РФ.

3) ЗП # 1241287-8 «О внесении изменений в статью 219 части второй Налогового кодекса Российской Федерации в части предоставления социального налогового вычета с целью обеспечения дополнительного финансирования программы "Пушкинская карта"»

Авторы: Депутаты Государственной Думы С.М.Миронов, А.А.Ремезков, А.А.Кузнецов, М.Г.Делягин, С.В.Кабышев, А.В.Терентьев, Д.Г.Гусев, А.С.Аксененко

Из пояснительной записки: программой «Пушкинская карта» (бесплатное посещение культурных учреждений молодёжью 14–22 лет) охвачено более 12 млн человек, номинал карты – 5 000 рублей в год. В 2026 году на программу предусмотрено 22,7 млрд рублей бюджетных ассигнований.

В целях дополнительного финансирования программы «Пушкинская карта» и расширения доступа молодёжи к учреждениям культуры,

предлагается:

установить новый социальный налоговый вычет по НДФЛ в размере до 36 000 рублей за налоговый период для налогоплательщиков, давших согласие на перечисление суммы возвращённого налога (13% от заявленного вычета) на пополнение «Пушкинской карты» (себе, детям или подопечным в возрасте до 18 лет);

предоставлять вычет на основании заявления, поданного не позднее 1 сентября налогового периода, без необходимости подтверждения каких-либо расходов;

включить указанный вычет в общий лимит социальных вычетов (150 000 рублей в год), установленный пунктом 2 статьи 219 НК РФ.

______________________________________________

Тег моё поставлю. Я читал, я описывал, я устал.

Если вам понравился формат — подписывайтесь, будем вместе держать руку на пульсе отечественного законотворчества.

Мои дорогие читатели, только не кидайтесь тапками. Ежедневный анализ поступающих в Госдуму законопроектов, перевод с юридического на человеческий и составление обзора занимают у меня от 2 до 5 часов. Перевод пока хромает, но я стараюсь. Если вам кажется, что эта работа стоит чашки кофе — у меня есть кнопка поддержки автора. Если нет — я буду признателен вам уже за то, что вы просто дочитали пост до конца.

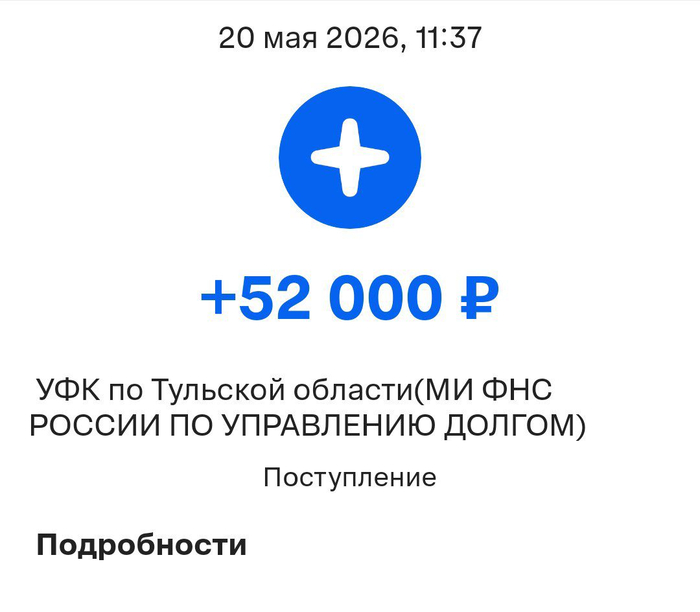

Я инвестирую на российском фондовом рынке уже десятый год подряд. Средства преимущественно вношу на открытый 19.12.2016 индивидуальный инвестиционный счёт. И разумеется, каждый год, получаю налоговый вычет за пополнение ИИС, из уплаченных мной же налогов.

За всё это время я уже получил от государства только налоговых вычетов на сумму около 442 000 рублей (за 2016-17гг - 26000р, за период с 2018 по 2025гг - по 52000р).

Сумма уже не маленькая и если прибавить её к результатам моих инвестиций, то получится гораздо приятнее, чем есть на самом деле. Но, на мой взгляд, учитывать налоговые вычеты в результатах инвестирования - не совсем правильно (фактически это самообман).

Налоговый вычет по индивидуальному инвестиционному счёту (ИИС) - вычет на взнос, позволяет вернуть 13% от суммы, внесённой на ИИС за отчётный календарный год. Максимальная сумма, с которой можно получить вычет, составляет 400 000 рублей в год. При ставке НДФЛ в 13% инвестор может ежегодно возвращать 52 000 рублей.

По моему скромному мнению, средства полученные от государства, с уплаченных налогов - это ни что иное, как оптимизация налогообложения. Иначе, вычет за квартиру, нужно записывать в доходы по ней, а вычет за медицинские услуги вообще не понятно куда отнести - инвестиции в себя? ))

Возможность немного оптимизировать налоги, и часть из них вернуть, я расцениваю как приятный бонус, временную щедрость от государства, которому необходимо было привлечь на фондовый рынок как можно больше долгосрочных средств населения (получается пока туго). Тем самым, гражданам дать возможность поднять свое благосостояние (снижение социальной нагрузки на государство), а компаниям и государству - возможность привлекать средства граждан для инвестиций своих проектов.

Пока такие стимулы есть - считаю глупым, ими не воспользоваться. Мой выход на фондовый рынок, когда то был во многом простимулирован именно щедростью государства. Я понимал, что фондовый рынок - это высокорискованное мероприятие, но посчитал, что 52000 у меня уже стабильно в кармане, а остальное будет зависеть уже от моей прозорливости (на самом деле нет))). Это придало мне тогда уверенности, и я наконец то решился на выход на фондовый рынок.

Теперь же, даже если вычеты со временем упразднят, я, вероятнее всего, всё равно продолжу заниматься инвестициями на фондовом рынке. Для меня это уже стало на столько же привычным как вставать по утрам, умываться и чистить зубы.

22.05.2026 Станислав Райт — Русский Инвестор

Депутаты Госдумы от фракции "Новые люди" Сангаджи Тарбаев, Ксения Горячева и вице-спикер ГД Владислав Даванков предложили ввести налоговый вычет на расходы на свадьбу.

Соответствующий законопроект направлен на заключение в правительство. Копия документа есть в распоряжении РИА Новости.

Законопроектом предлагается установить социальный налоговый вычет по НДФЛ в сумме расходов на товары, работы и услуги, связанные с организацией и проведением свадебного мероприятия в связи с государственной регистрацией заключения брака.

Проектом предусмотрены ограничения, направленные на адресность и предотвращение злоупотреблений: вычет предлагается предоставлять однократно, только в связи с регистрацией брака, в размере фактических расходов, но не более 400 тысяч рублей на двоих.

Уточняется, что расходы должны быть подтверждены документами и относиться к перечню, который утвердит Минфин совместно с Минтрудом.

Из суммы вычета предлагается исключить расходы, оплаченные за счет работодателя, бюджетных средств, материнского капитала или иных мер господдержки, а также расходы на алкогольную, спиртосодержащую, табачную и никотинсодержащую продукцию.

Отмечается, что получить вычет можно будет как в общем порядке по окончании налогового периода, так и досрочно через работодателя после подтверждения права налоговым органом.

По мнению авторов, принятие проекта будет способствовать дополнительной поддержке граждан, вступающих в брак, снижению единовременной финансовой нагрузки на молодые семьи, повышению прозрачности расчетов в сфере свадебных услуг и развитию более последовательной системы налоговых стимулов, связанных с поддержкой семьи.

Пруф

Ну вот наконец-то получил налоговые вычеты, которые мне положены. В этом году что-то налоговая не торопилась мне возвращать мои ранее уплаченные налоги. Ну да ладно. Главное, что вернули. А переживать из-за того, что возврат был на две недели позже, чем в прошлом году, я не буду.

Вкратце хотел бы рассказать, что это такое и как его (вычет) получить. Рассказывать буду исключительно на своих примерах, так как я не эксперт в области налогового права, всего не знаю. А, ну ещё на примере мобильного приложения ФНС, потому что оно у них мега удобное (не только моё мнение).

Один из плюсов официальной зарплаты - возможность вернуть уплаченный налог с этой самой зарплаты (что я и делаю с лохматых годов, сначала помогала матушка, после стал сам). Ведь, я надеюсь, что все знают про то, что полученная на руки зарплата - это не вся наша зарплата, так как наш работодатель удерживает с нас её часть, тот самый налог, который мы можем вернуть. Но просто так его не возвращают, даже не надейтесь. Конкретно я возвращаю:

- за оказанные платные медицинские услуги в предыдущем году (даже за мед.комиссию при замене водительского удостоверения, это же платная услуга была);

- за внос своих средств на ИИС.

Оформить вычет можно за предыдущие три года (т.е. в этом году можно вернуть НДФЛ за 2023, 2024, 2025 года, если раньше вычет за эти годы не делался). НДФЛ возвращается согласно ставке, по которой мы платим налог (у меня это 13%). То есть, я могу вернуть 13% от стоимости лечения (но размер вычета не может быть больше заплаченного нами НДФЛ).

Пример: - в прошлом году мне начислена (не выплачена на руки, а начислена) зарплата 1,2 млн за год (эта цифра и далее всё будет условно), мой НДФЛ - 156 тыс. (13%), т.е. больше 156 тыс. я вернуть не смогу. В прошлом году я был у стоматолога, где всё лечение мне обошлось в 30 тыс. рублей. Соответственно, в этом году я могу вернуть 13% от стоимости лечения, т.е. 3,9 тыс. рублей и ещё у меня останется 152,1 тыс. рублей, которые я могу вернуть; - в прошлом году я пополнил свой ИИС на 400 тыс. рублей, в этом году могу вернуть 13% с этой суммы, т.е. 52 тыс. Итого у меня осталось 100,1 тыс. руб. которые я могу вернуть.

Я думаю, понятно, как это работает.

Если возвращать вычет за пополнение ИИС, то сначала нужно заполнять заявление у своего брокера, чтобы они передали данные в налоговую (обычно я делаю это в начале января, ничего сложного, три раза на экран нажать). И далее, упрощённо подаём заявление на вычет (оно само появится в личном кабинете налогоплательщика, нам надо будет только его подписать электронной подписью).

При оформлении вычета за лечение надо будет обратиться в мед.организацию, где нам оказывали платные услуги (либо, если есть нормально работающий сайт, вся необходимая информация будет на нём). Заполняем заявление, и через какое-то время (обычно не более двух недель) либо забираем необходимые справки в мед.организации, либо присылают их нам на электронную почту.

Самое интересное и удобное - для подачи документов в налоговую, никуда ходить не надо. Всё делается лёжа на диване, через личный кабинет налогоплательщика (либо через приложение ФНС "Налоги ФЛ").

Заходим в приложение --> на главном экране в нижней части экрана будет "Услуги". Жмакаем --> Выбираем "Получить налоговый вычет" --> Из списка выбираем, за что мы хотим его оформить. (владельцы айфонов, как у вас всё устроено, я не знаю).

Дальше нас буквально за ручку проведут по всем шагам и расскажут, что надо заполнить, и какие документы надо приложить, чтобы вернуть свои уплаченные налоги.

Чуть не забыл. Нужна будет электронная подпись. Но она делается прям там же, в приложении налоговой.

Если мы всё сделает правильно, не ошибёмся (а ошибки бывают, ничего страшного в этом нет), то деньги нам вернутся примерно в течении месяца (но обычно возвращаются быстрее; у меня личный рекорд был четыре дня).

Если есть возможность вернуть ранее уплаченное - почему бы этим не воспользоваться?

Оставлю здесь ссылку на свой канал. Кто захочет подписаться - добро пожаловать, буду рад. Кто нет - можете напихать мне панамку за ссылку на свой канал, я очень переживаю по этому поводу (нет).

Вознамерилась получить налоговый вычет по взносам на страхование жизни за 24 год, пришла в Совкомбанк (партнёр страховой) . Дайте справку для налоговой - принесите по какой форме,дадим. ОК, нашла форму, принесла - завели обращение, ответ через три дня- обратитесь в страховую,есть вопросы - звоните в поддержку. ОК, звоню, объясняю про форму по КНД, что там д. б. подпись, есть приказ ФНС ...поддержка банка - да, всё так пишите заявление, приносите в офис банка, всё будет. Служба поддержки страховой- сами оформляете в личном кабинете. Доказываю,а как же номер справки и подпись сотрудника - включают "заезженную пластинку" про личный кабинет. Ещё раз открываю приказ налоговой от 12.10.2023 там чёрным по белому, справку оформляет страховая на основании заявления страхователя. Приношу заявление с номером приказа и номером формы, через три дня ответ - справка оформляется в личном кабинете, если что вот поддержка. Звоню, говорю про приказ ФНС, номер формы, доказываю что по форме нужна подпись сотрудника- оператор пошла "уточнять вопрос" - вердикт: подпись не нужна, в нашей страховой оформление только через личный кабинет!!! Вопрос кто дебил? Если я своими глазами вижу в форме "достоверность указанных сведений подтверждаю" ФИО сотрудника, дата подпись!!!

Как вариант,высказываю им версию что страховая видимо передаст сведенья в ФНС в электронном виде и поэтому бумажная справка не нужна, ответ - нет,вы распечатаете из личного кабинета! Рука-лицо.

Не может ведь приказ налоговой быть просто рекомендательным? Или операторы поддержки ничего не знают? И в действительности у них электронный документооборот с налоговой? Хотя если клиент запрашивает справку по определённой форме ему ведь обязаны её предоставить?

Схожу в налоговую конечно, но как же это всё БЕСИТ и если они так футболят со справкой как же тогда страховые выплаты оформляют.. 😠😑

Прошу уважаемых пикабушников помочь как и прошлые разы, ценной консультацией.

Дело касается налоговых вычетов за лечение, что видно из названия поста.

А дело в том, что я получаю небольшие доплаты к пенсии из негосударственных пенсионных фондов. Из этих доплат вычитают подоходный налог, и я подавал чеки на лечение и лекарства заполнив соответствующие документы в ФНС на налоговый вычет. В год выходила небольшая сумма внукам на карманные расходы.

Сейчас в районном отделении налоговой меня предупредили, что пересмотрели положение, и налоги выплаченные из негосударственных пенсионных фондов, учету для возврату на лекарства и медикаменты не подлежат. Считаю это неверным, но может я ошибаюсь.

Прошу людей кто сталкивался с этим, или специалистам по налогам пояснить правда ли это, или какая то неправильная информация?