Весь охренительно длинный опус родительского поста, не читал и не планирую. Однако дорогие Пикабушники и Пикабушницы, поясние пожалуйста как так вышло что у риелтора еще хуев не полная панамка и имеется положительный рейтинг?

Или че, его все давно забанили и только я не успел?

Итак, на фоне снижения ставки рефинансирования на 1% - с 06.06.2025 она у нас 20% - действительно было бы актуально поделиться с Вами мнением: какая ипотечная ставка оживит рынок недвижимости?

В 2013 году я начал свой трудовой путь как риелтор/агент по недвижимости, читайте кому как нравится. В середине 2014 года я с партнером открыл агентство недвижимости "Информационный Центр Недвижимости" (кратко ИЦН). В сентябре 2015 года я уже открыл свое собственное агентство недвижимости "Пальмира", которое работает и существует и по сей день! Всё так же продаю квартиры в стройке, на вторичном рынке, загородную недвижимость, коммерческую недвижимость. Видел многое, прошёл многое - думаю, мне есть чем поделиться.

Суть статьи

Какая же ипотечная ставка оживит рынок недвижимости?

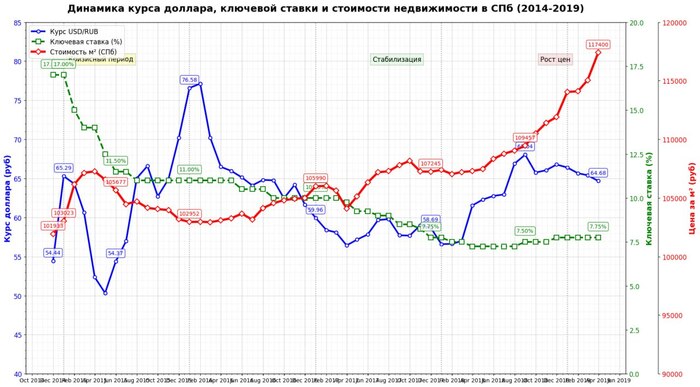

Для ответа на этот вопрос давайте вернёмся и рассмотрим период с конца 2014 года по 2019 год.

Напомню: 22 декабря 2014 года назван как "черный четверг". В тот день произошёл резкий обвал национальной валюты. В обменниках и некоторых банках курс достигал до 80-90 рублей за доллар, евро - около 100. Ставка рефинансирования взлетела до 17,5%. В целом, надо сказать, что рынок недвижимости в 2014 году рос умеренными темпами до ноября-декабря 2014 года. Например, в январе 2014 года цена на вторичном рынке составляла 96.441 рублей за кв.м., а на первичном - 91.147 рублей за кв.м. К концу года - 103.023 и 98.019 соответственно. В процентном соотношении рост за год составил 6,8% на вторичке и 7,5% на первичке. По сути, рынок недвижимости в цифрах статистики к концу 2014 года просто не успел отреагировать на изменения по ставке и валюте.

У меня же, в агентстве, декабрь был ажиотажным (было приличное количество авансов): до 22 декабря 2014 приняли на все агентство авансов 8. 22 числа мы приняли 10 авансов. И до 30 декабря мы приняли еще 15 авансов. Всего приняли за декабрь 33, из них 24 мы закрыли в декабре и часть в январе. Остальные пришлось вернуть, т.к. продавцы, ссылавшиеся на резкое изменение валюты, отказывались продавать свои квартиры, либо хотели продать при условии покупки встречки (живые деньги на руки были не интересны). И ещё одна часть продавцов готова была продать, но за валюту, причём по цене обменников, а не ЦБ. В пересчёте по курсу обменника за однокомнатную квартиру 36 м2 цена составляла бы ~7 млн рублей, при условии , что до 22.12.2015 в среднем такие квартиры продавались за 3,3 - 3,6 млн рублей. В целом, если говорить о количестве сделок с ипотекой по состоянию на 2014-2015 год, на 10 сделок только 3 (край 4) сделки были с привлечением ипотеки.

После новогодних праздников, к концу января - началу февраля 2015 года, начала вырисовываться следующая тенденция: то, что ранее стоило 3 млн (1-ка в корабле или в 504 серии), теперь хотели получить от 3,5 на руки. В среднем, к цене конца декабря квартиры выросли на 20% и более, и, как ни странно - забирали всё! Даже с такой наценкой.

Все графики в этом посте рассматриваются только по вторичному рынку недвижимости. Не буду обосновывать почему - просто потому!)))

Пик роста стоимости 1 кв.м. в 2015 году пришелся на март. Цена составила 107 271 руб за м2

К марту ставка рефинансирования опустилась до 11,5%., рыночная ипотека - 13-15%. И в целом, если охарактеризовать 2015 год , спрос был, брали ВСЁ! Основной драйвер, что поддерживало покупательский спрос - была высокая волатильность валют! Плюс высокая стоимость доллара/евро позволила тем, кто держал валютные накопления, существенно улучшить свои жилищные условия. Те, кто в 2014 году могли позволить себе двушку в ЖК "Ладожский парк" за 5,6 млн рублей, в середине 2015 года покупали себе двушки с отделкой на Графтио, 3 (маленький клубный дом на Петроградке) за 12 млн рублей!

2016 год

Весной 2016 года количество сделок в агентстве начало падать. Часть спроса ушла на первичный рынок, так как он был дешевле вторичного рынка, также государство субсидировало ставки по ипотеке застройщикам. Сложилась такая ситуация: те, кто в 2015 году покупал ВСЁ, что было на вторичке, посмотрели, что они купили. Поняли, что покупка была на страхе и эмоциях, и, чтоб сохранить свои деньги в недвижимости - пытались эти же квартиры продать, но не могли, так как эти квартиры никто не хотел брать, ведь на рынке можно было найти и купить более интересные варианты (в новой вторичке или по переуступке в сданном доме). Например у СУ-155 в ЖК "Каменка" можно было купить 1 комнатную квартиру за 2,2 - 2,4 млн рублей! Плюс, так как многие не хотели получать просто деньги, агенты и продавцы начали играть во встречки с "цепочками".

Встречная покупка или альтернативная сделка (кстати, термин альтернативапридумал Сбер) - это когда продавец одновременно продает свою квартиру и покупает следующую квартиру.

Цепочка - это когда встречных покупок более 2 штук, но это не точно)))

В 2016 году я участвовал в цепочке где было 16 квартир!!! Рынок вторички встал и, даже не смотря на ставку рефинансирования 10%, спрос это не стимулировало. В таблице, которая прикреплена выше, указана средняя цена за кв.м. по предложению, а не по реальной продажной стоимости. В целом, количество сделок с ипотекой увеличилось до соотношения 50\50, т.е. из 10-ти сделок 5 сделок было в прямые деньги, 5 было с ипотекой, но это тоже не стимулировало спрос.

2017-2018 года

Реально рынок стабилизировался лишь к середине 2017 года! При этом ставка рефинансирования к концу 2017 года опустилась до 7,75%! Рыночная ипотека была на уровне 8,5-10%, но прям ажиотажного спроса на вторичке, в том числе и новой вторичке, не было. Покупатели очень долго выбирали и смотрели квартиры. В 2017 году у меня по ряду объектов складывалась такая ситуация: клиенты приходили смотреть квартиру в марте, а покупали её только в июне-июле, т.к. до этого момента они самостоятельно бегали и смотрели варианты везде!

2017 год, как 2016 год - были рынком покупателя. И если опять посмотреть на график выше, то видно, что среднее предложение за 1 кв.м. на начало 2017 года составляло 105.990, а к концу года уже было 107.245. Иными словами - рост за 2017 год составил 1,2%, при условии, что и ипотека уже была ниже 10%!

К концу 2018 года цена за 1 кв.м. составила 109.457 рублей, относительно 2017 года рост составил 2%!!! 2% - Карл!!!

Количество ипотечных сделок становилось больше.Из 10 сделок 7-8 были с использованием ипотеки.

Рост в 2019

Весной 2019 года начался реальный рост. К концу года цена за 1 кв.м. составила 117.400, а всего за 2019 год цена увеличилась на 7,2%, при условии, что за 2019 год ставка рефинансирования в среднем была 7,5%, а рыночная ипотека 8,3-9,7%. 9,7% - ставка была для клиентов с низким ПВ и без подтверждения доходов!

Какое заключение можно сделать?

Кризисные года, когда идет резкий рост и всплеск всего - хорошее время для умелой спекуляции. В самом начале кризиса, на фоне страха потерять накопления, можно продать неликвид плюсом к цене старта 10-20%. Но потом идёт стагнация - долгая стагнация. В приведенном мной периоде, стагнация была 3 года - 2016, 2017 и 2018!!! И это при условии, что ставка рефинансирования снизилась с 10 до 7,5%. Рыночная ипотека, в среднем, была около 8,5%!

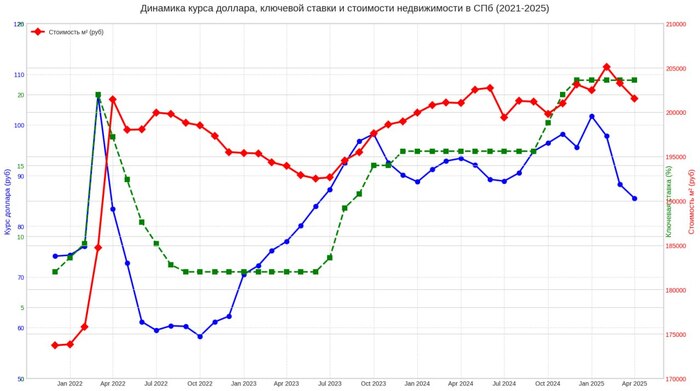

Относительно периода декабря 2021 и по май 2025 года:

На январь 2022 средняя цена за 1 кв.м. была 173 833 рублей, а ставка рефинансирования 7,5%. Рынок 8,5-10%

2022 год

В 2022 году пик роста цены за 1 кв.м. пришёлся на май 2022 года - 209.796, т.е. относительно января - цена увеличилась на 35.963 рубля или на 20,6%!!! Но в апреле месяце у меня сложилось впечатление, что у меня отключили телефон! Не было звонков по объектам вообще! В мае был 1 звонок, который не дошёл даже до просмотра, и это при условии, что ставку рефинансирования опустили до 7,5%! Ситуация полного молчания в эфире сохранялась до сентября месяца. 6 месяцев не было сделок! Первая сделка в 2022 году после апреля у меня была в сентябре. С сентября 2022 и по ноябрь 2024 - всё относительно продавалось и покупалось. Естественно на фоне роста ключевой ставки количество ипотечных сделок стало существенно меньше.

Просто продажа квартиры мало кого интересовала. Опять чаще стали использовать встречки. При ключевой ставке больше 15% это можно считать - СТОП ИПОТЕКА! На фоне роста ипотечных ставок сильно возрос спрос на аренду квартир, т.к. ипотечный платеж существенно превышает стоимость аренды! В данном случае дешевле снимать и откладывать деньги на ПВ (если они останутся после очередного арендного платежа и оплате КУ). Соответственно, покупатели трансформировались в арендаторов!

Что сейчас?

Ипотечные сделки сейчас есть, но их не много. Берут в среднем 3-4 млн.

Даже ставка в размере 8-12 % не оживит рынок мгновенно. Настоящее оживление возможно через 1-2 года после устойчивого снижения ставки ниже 10%.

Сейчас идёт тенденция на снижение стоимости. Продавцы готовы существенно уступить в цене и разговор не про 50.000 - 100.000 рублей, а про торг в среднем 3-4%! Так как Продавец, продав квартиру, кладёт деньги на вклад под 18-20% годовых! И весь свой торг отбивает за месяц - два. Сейчас идёт снижение рынка. Но вы спросите - где??? В твоих графиках этого не видно!

А вот где падение!

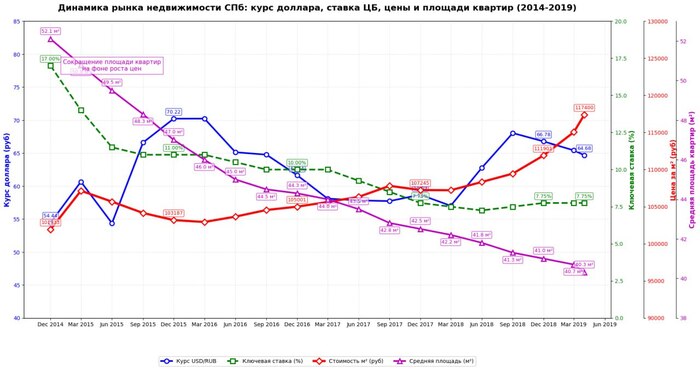

А знали ли Вы, что в 2014-2015 году средняя площадь проданных квартир по Санкт-Петербургу составляла 52,1 м.кв!? А знаете ли Вы какая была средняя площадь квартир в 2019 году? 40,3 м.кв!!!

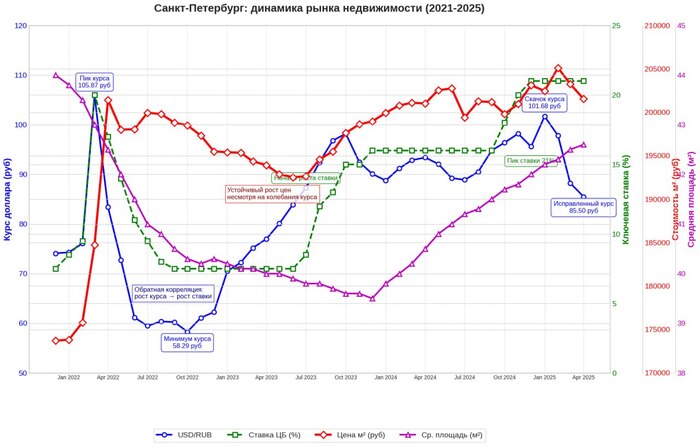

А какая была средняя площадь квартир до апреля 2022 года? На январь 2022 года - 44 м.кв. Самая маленькая площадь продаваемых квартир зафиксирована в январе 2024 - ниже 39,8 м.кв!

А какая на апрель - май 2025? 42,6 м.кв!

Вот Вам два графика:

за период 2014-2019

за период 2021 -2025

Если кто не понял - поясняю: цена за квартиру - это метраж* стоимость 1 кв.м. При этом если смотреть среднюю цену продажи условной квартиры в Петербурге за период апреля 2024 по апрель 2025 - то она не изменилась, но при этом площади покупаемых квартир увеличиваются. Следовательно, цена указанная в объявлении - это не цена за которую фактически продали!

Вместо вывода: моё ИМХО

Цены за 1 кв.м. на вторичке - и старой, и новой - будут корректироваться вниз. Дно ещё не пройдено. Период корректировки будет долгим, т.к. сдерживает два фактора:

1. Ставка рефинансирования. Даже при достижении ставки ниже 10% резкого роста цены за квадратный метр ожидать не стоит. После стабилизации ставки, на уровне ниже 10% и сроком более года, имеет смысл ожидать плавного роста цен. При ставке выше 12% - имеет смысл держать деньги на вкладе.

Да, но как же первичный рынок в данном случае? А точнее - цена за кв.м.? Моё мнение - это мыльный пузырь, который пока держится за счёт семейной ипотеки и ИТ ипотеки. Плюс ещё всякие разные виды ипотек: траншевая и прочая, и прочая... И что б не было коллапса стройки - застройщиков с их ценами будут поддерживать до тех пор, пока разница между вторичкой и первичкой в цене не будет в районе 10%. Хотя, на мой взгляд, это полный бред, когда обязательственное право стоит дороже права собственности на квартиру, которую можно сдать и получать доход, продать и т.д.

2. Волатильность валют(ы). Вот тут я не Ванга. В Бюджете РФ на 2025 заложена стоимость 96,5 рублей за доллар. На 06.06.2025 - курс ЦБ составлял 79,13 рублей за доллар. Если к концу года валюту опустят до уровня заложенного в бюджете, то с определенной долей вероятности цена за м.кв. подрастёт(+2-3%) или останется прежней. Опустится ещё ниже - будет большой дефицит бюджета.

Я не призываю к холивару, что во всём виновато Правительство, а конкретно ЦБ. Нет!!! Я считаю шаги ЦБ весьма разумными.

В определенном смысле застройщики и банки с эскроу-счетами - офигели. Эскроу-счета - зло! Не хотите недостроя - запретите застройщикам продавать по долёвке. Продажи только по оформленному праву собственности от застройщиков. Запретите покупать студии и однушки по семейной ипотеке! Кстати, такой шаг может стимулировать демографию в комбо с Федеральной программой "Молодая семья".

Да и смысла в ДДУ сейчас нет, т.к. первичка стоит более чем на 20% дороже вторички! Основной смысл долёвки был, чтоб безопасно купить в стройке, т.к. было дешевле вторички в среднем на 30%.

Напомню, что в октябре 2023 брал студию 23,5кв, м.Нижегородская (5 мин). Первоначальный взнос 1,8 млн, цена 9,2 млн, ипотека под 6,8%, ~50к платеж.

Объект принимали с приемщиком. Процесс взыскания за косяки пока на паузе - с первого января поменялись законы, сказали лучше подождать лета.

Косяков не много. Окалины на окне, треснутая плитка в сан узле, кривоватые стены, окна продувает. Однако ничего критичного, сдавать можно без исправлений.

В феврале начал делать меблировку. Подзатянул, деньги под ремонт лежали на вкладе до конца января + думал, что нужно дождаться судебную экспертизу.

Сейчас готово уже больше половины, кухня изготавливается. Предварительно меблировка выходит в ~500к. Самые дорогие статьи - холодильник 50к, кондиционер с установкой 40к, кухня 240к.

Можно было, наверное, уложиться и в 300к меблировки, смету выложу на канале как закончу.

По аренде сейчас объявления аналогичные 60-70к/мес. Когда покупал были 45-55. В общем как минимум ипотеку полностью со страховкой уже можно будет перекрыть.

🧵Бизнес: Оптимизация

Плотно взялся за оптимизацию склада и бОльшую автоматизацию. Как говорил ранее, лето 2024 было самым худшим из-за политики маркетплейсов по складам. Рентабельность капитала падала до 9% годовых. По итогам февраля уже вернулись на 35% годовых и цель в конце года по ROE выйти на 60-80% годовых. Кредитное плечо сейчас 1,8х, средняя стоимость 15% годовых. Планирую увеличить до 2-2,3х, а рентабельность активов до 35% (сейчас ~20%). Так закрою цель по ROE.

Добиться попробую вводом дешевых номенклатур (до 500 руб по цене продажи). Как правило из-за высокой доли комиссий и расходов у таких позиций высокий ROI.

Когда в категории не было конкуренции в 21-23 году, ROE в среднем держалась на уровне 120% годовых, а в первом полугодии вообще держалась на уровне 250% годовых. Сейчас чуть сложней, о таких цифрах только мычать можно. Хотя, если рубль продолжит укрепление, то в моменте и такие цифры возможны.

📈Инвестиции: Рост волатильности

Декабрь-Февраль были очень сильные месяцы. Портфель вырос на ~25%, на 13% из которых в январе. Для портфеля это рекордная прибыль - 530к. Что-то подсказывает, что март будет не таким хорошим. Много допустил ошибок. Однако критичным не выглядит. В настоящий момент трудно привыкнуть к волатильности. На первый млн у меня ушло 30 месяцев, а на крайний 2-3 месяца. Сейчас как раз идет 80-й.

Нашел для себя рабочий способ справиться/привыкнуть к цифрам побольше - деноминация в уме. Просто от всего отнимаем один разряд и уже не так страшно. Или наоборот. Помню, покупал чипсы по 20 рублей, а сейчас они стоят 200. Когда-то 20 тыс. считали хорошей зарплатой, сейчас курьеры получают 200. В общем глобально ничего не меняется. Однако, как-то так устроена психика: Ты мечтал зарабатывать, например 500 тыс, пришел к этому за 10-15 лет, внутренне считаешь себя достигшим цели и дальше не двигаешься, хотя реально остался на месте.

Небольшая отсылка про курьеров по 100-200к и т.п. - это не они много зарабатывают, это деньги стали столько стоить. Нужно просто откинуть мысленно ноль, осознать, что реально это уже не крутая цифра и двигаться дальше по кругу.

🤳Если говорить про рынок и позиции. Полюс золото на карандаше, сегодня начали снимать перегреетость, рука на пульсе. Мосбиржа - интересные уровни со ставкой на снятие санкций (думаю в этом году высокая вероятность). Сбер классика, без иксов, но тренд и сентимент за. МГКЛ низколиквидный монстр, ставка на золото через него. Русал - на таком рубле идея спорная, но стоит обратить внимание. Черный список - нефтянка, нет никакого намека ее брать, прямо сейчас конъюнктура отвратительная!

Ещё при ставке в 18,8% осенью прошлого года сообщалось, что менее четверти семей Красноярского края могут влезть в рыночную ипотеку. На сегодня ставка Центробанка составляет уже 21%. Кредитные предложения коммерческих банков могут быть дороже.

Тем временем жильё в регионе дорожает. Так, в столице региона – Красноярске – за пять лет стоимость квартир в новостройках выросла на 230%. На фоне этого мэрия утвердила выдачу субсидий на покупку жилья по цене за квадратный метр в четыре раза ниже рыночной.

В октябре 2023 года была приобретена квартира-студия :

🔹Площадь - 23кв метра.

🔹Цена - 9,2 млн

🔹Ставка 6,8%

🔹Первоначальный взнос - 1,85млн

🔹Выдача ключей ноябрь-декабрь 2024

ЖК Перовский 2, м.Нижегородская (3-7мин)

На начальном этапе помимо первоначального взноса было внесено 1,2 млн резерва. Эти деньги положили на вклад под 14-19%.

Резерв нужен был для подстраховки на экстренный случай, выплаты ипотеки пока идет строительство и ремонт после сдачи.

К маю резервный счет довели до 2 млн. Хотели взять еще одну студию пока действует льготная ипотека… но это совершенно другая история.

📈Основная расходная часть сейчас - проценты. Их сейчас ~44 тыс/мес.

💰Основная доходная часть - переоценка объекта ~60 тыс/мес.

За первое полугодие цена на объект резко выросла. С 9,2 до 11 млн на первичке. Сейчас лотов 23 кв больше нет.

Реальная цена на вторичке оценивается в 9,8-11 млн, без ремонта с отделкой.

В начале я применял ставку дисконтирования 0,75% в месяц (9,4% годовых). Сейчас пока идет стагнация дисконтирую на 0,65% (8,1% годовых)

Соответсвенно разница между ипотечной ставкой и ставкой дисконтирования + доход по вкладу от резервных средств дает в месяц ~70тыс руб.

После вычета расходов на проценты, чистый доход = 26 тыс руб. На примерный собственный капитал 2,8 млн.

Текущий ROE ~11-12% годовых.

Ожидаемый ROE после сдачи в аренду ~25% годовых (при инфляции 8% годовых)

По наблюдениям аренда выросла на 10-15% за год. Ранее аналогичный объект отрывали за 40-45, 50 мог постоять, 55+ казался оверпрайс. Сейчас быстро разлетаются студии по 45-50, 55 могут стоять 1-2 недели, 60+ кажется оверпрайс.

Какой же бред. Во-первых, это не цены растут, а деньги обесцениваются (посмотрите цены растут на всё) и ЦБ именно поэтому рекорды по ключевой ставке бьёт. Потому недвижка продолжит дорожать, просто чуть медленнее.

Во-вторых, никто не берёт ипотеку на 30 лет, чтобы платить её 30 лет (разве что совсем отчаянные). Ипотеку берут либо когда понимают что точно закроют досрочно за 5-7 лет, либо когда вообще не собираются её полностью выплачивать: типа есть первый взнос, взяли ликвидный объект на старте, через пару лет продали дороже по переуступке прямо вместе с ипотекой, получили прибыль за вычетом фактически выплаченных %, переложили в новый объект. Так кстати серьезный капитал и зарабатывают.

В-третьих, льготная ипотека ещё много где действует и семейная и военная и даже it. А есть ещё субсидированная у нормальных застройщиков и если суммы не хватает - комбинированная. Для юрлиц свои плюшки есть. Кто ищет возможности - находит, вариантов вагон.

А что касается вкладов, с учётом реальной инфляции и того что с них теперь ещё НДФЛ платить, хорошо если в 0 вообще выйдешь. Сейчас наоборот выгодно в долг что-либо ценное и ликвидное покупать, хоть недвижку, хоть оборудование, хоть сырье/материалы. Это все равно что "встать в шорт" говоря языком инвесторов.

Только не забывайте что товар должен быть ликвидным. Если недвижка, то не надо в жопе мира объекты брать, даже если вы там живете. Я бы смотрел в сторону курортной недвижимости типа Крым, Анапа, Архыз, может Бали или Тай. Или в любом крупном городе коммерческую смотреть. Если оборудование - то под востребованное в долгую производство в котором разбираетесь. Если сырье, то не тонны молока, а что-нибудь что может пролежать пару лет и не испортится или что требуется себе для бизнеса.