В мае 2025 года объем запуска новых проектов достиг пятилетнего минимума. Дом.РФ фиксирует резкое падение активности. Примеры в крупных регионах: -42% в Москве, -59% в Ростовской области, -38% в Краснодарском крае.

Это не колебания – это системный провал. Вопреки прежним ожиданиям, что дефицит в массовом сегменте возникнет к 2027 году, становится ясно: в ряде крупных городов он начнется уже к концу текущего года. Особенно это заметно в сегменте комфорт-класса – так, внутри МКАД новостроек в высокой степени готовности уже почти нет.

Проблема в том, что застройщики больше не видят экономического смысла начинать проекты. Высокая ставка делает ипотеку под 25% токсичной – вторичка замирает, цепочки реинвестиций рвутся. При этом себестоимость строительства выросла: материалы, рабочая сила, логистика – все дорожает, маржа тает. Банки с осторожностью выдают проектное финансирование, особенно в условиях слабого спроса и неопределенной макроэкономики. В итоге застройщики запускают максимум по одной секции, которую можно продавать по 10–15 квартир в месяц до конца стройки. На общий объем предложения это не влияет вообще.

И парадокс в том, что спрос при этом остается стабильным уже на протяжении нескольких месяцев (а при снижении ставки – вырастет). Первичный рынок держится на льготной ипотеке под 6% – ее доля почти 80% всех сделок. Застройщики уже сами субсидируют ставку, активно используются рассрочки, покупатели ждут снижения ключевой, чтобы потом перекредитоваться. Даже ужесточение ЦБ, которое с 1 июля ограничит ипотеку для заемщиков с высокой долговой нагрузкой, вряд ли что-то изменит – доля таких сделок всего около 3%.

Но предложение тает. Старые проекты завершаются. Новые не стартуют. В результате – физически нечего продавать.

Цены при этом растут. По данным "Метриума", в массовом сегменте Москвы средняя цена квадратного метра уже 341 тыс. рублей. За квартал – плюс 5%. В регионах рост не такой бурный, но тренд единый: если есть ликвидный проект в нормальной локации – он дорожает. И будет дорожать. Потому что людям все равно куда девать деньги – в фондовый рынок не верят, ставки по депозитам снижаются, а недвижимость – по-прежнему "тихая гавань".

Если в ближайшее время не появятся новые стимулы: снижение ставки, ускорение согласований, прямое субсидирование стройки – то дефицит не просто наступит, а врежется в рынок с размаху. К 2027–2028 году у девелоперов не останется ничего для продажи. Впервые за 10 лет рынок может столкнуться не с падением спроса, а с дефицитом предложения. Подобное вызовет еще больший и резкий рост цен на недвижимость. И это будет не макроэкономический сценарий из презентации, а реальность для миллионов семей.

Впрочем, текущая ситуация – это не только кризис, но и шанс кардинально пересобрать строительную политику. Массовое производство квартир по 30-40 метров – тупик, который подрывает не только комфорт жизни, но и перспективы демографии. Если государство действительно хочет изменить тренд на вымирание, то спрос нужно сознательно направлять в сторону жилья, пригодного для семьи, площадь которых составляет не менее 90 квадратных метров. Второе стратегическое направление – индивидуальное жилищное строительство. ИЖС – это не только альтернатива многоэтажкам, но и фактор расселения, снижения плотности, формирования полноценной среды для жизни.

Если перенастроить стимулы, переориентировать ипотечные субсидии и убрать административные барьеры, можно не только сгладить строительный спад, но и заложить фундамент для качественного роста – демографического, социального и экономического.

Еще больше интересных материалов в моем telegram-канале "Константин Двинский"

Не забываем ставить лайк :) Подписывайтесь, чтобы ничего не пропустить!

Весь охренительно длинный опус родительского поста, не читал и не планирую. Однако дорогие Пикабушники и Пикабушницы, поясние пожалуйста как так вышло что у риелтора еще хуев не полная панамка и имеется положительный рейтинг?

Или че, его все давно забанили и только я не успел?

Итак, на фоне снижения ставки рефинансирования на 1% - с 06.06.2025 она у нас 20% - действительно было бы актуально поделиться с Вами мнением: какая ипотечная ставка оживит рынок недвижимости?

В 2013 году я начал свой трудовой путь как риелтор/агент по недвижимости, читайте кому как нравится. В середине 2014 года я с партнером открыл агентство недвижимости "Информационный Центр Недвижимости" (кратко ИЦН). В сентябре 2015 года я уже открыл свое собственное агентство недвижимости "Пальмира", которое работает и существует и по сей день! Всё так же продаю квартиры в стройке, на вторичном рынке, загородную недвижимость, коммерческую недвижимость. Видел многое, прошёл многое - думаю, мне есть чем поделиться.

Суть статьи

Какая же ипотечная ставка оживит рынок недвижимости?

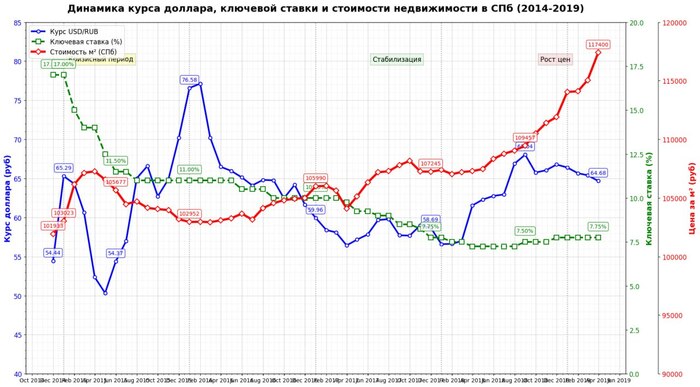

Для ответа на этот вопрос давайте вернёмся и рассмотрим период с конца 2014 года по 2019 год.

Напомню: 22 декабря 2014 года назван как "черный четверг". В тот день произошёл резкий обвал национальной валюты. В обменниках и некоторых банках курс достигал до 80-90 рублей за доллар, евро - около 100. Ставка рефинансирования взлетела до 17,5%. В целом, надо сказать, что рынок недвижимости в 2014 году рос умеренными темпами до ноября-декабря 2014 года. Например, в январе 2014 года цена на вторичном рынке составляла 96.441 рублей за кв.м., а на первичном - 91.147 рублей за кв.м. К концу года - 103.023 и 98.019 соответственно. В процентном соотношении рост за год составил 6,8% на вторичке и 7,5% на первичке. По сути, рынок недвижимости в цифрах статистики к концу 2014 года просто не успел отреагировать на изменения по ставке и валюте.

У меня же, в агентстве, декабрь был ажиотажным (было приличное количество авансов): до 22 декабря 2014 приняли на все агентство авансов 8. 22 числа мы приняли 10 авансов. И до 30 декабря мы приняли еще 15 авансов. Всего приняли за декабрь 33, из них 24 мы закрыли в декабре и часть в январе. Остальные пришлось вернуть, т.к. продавцы, ссылавшиеся на резкое изменение валюты, отказывались продавать свои квартиры, либо хотели продать при условии покупки встречки (живые деньги на руки были не интересны). И ещё одна часть продавцов готова была продать, но за валюту, причём по цене обменников, а не ЦБ. В пересчёте по курсу обменника за однокомнатную квартиру 36 м2 цена составляла бы ~7 млн рублей, при условии , что до 22.12.2015 в среднем такие квартиры продавались за 3,3 - 3,6 млн рублей. В целом, если говорить о количестве сделок с ипотекой по состоянию на 2014-2015 год, на 10 сделок только 3 (край 4) сделки были с привлечением ипотеки.

После новогодних праздников, к концу января - началу февраля 2015 года, начала вырисовываться следующая тенденция: то, что ранее стоило 3 млн (1-ка в корабле или в 504 серии), теперь хотели получить от 3,5 на руки. В среднем, к цене конца декабря квартиры выросли на 20% и более, и, как ни странно - забирали всё! Даже с такой наценкой.

Все графики в этом посте рассматриваются только по вторичному рынку недвижимости. Не буду обосновывать почему - просто потому!)))

Пик роста стоимости 1 кв.м. в 2015 году пришелся на март. Цена составила 107 271 руб за м2

К марту ставка рефинансирования опустилась до 11,5%., рыночная ипотека - 13-15%. И в целом, если охарактеризовать 2015 год , спрос был, брали ВСЁ! Основной драйвер, что поддерживало покупательский спрос - была высокая волатильность валют! Плюс высокая стоимость доллара/евро позволила тем, кто держал валютные накопления, существенно улучшить свои жилищные условия. Те, кто в 2014 году могли позволить себе двушку в ЖК "Ладожский парк" за 5,6 млн рублей, в середине 2015 года покупали себе двушки с отделкой на Графтио, 3 (маленький клубный дом на Петроградке) за 12 млн рублей!

2016 год

Весной 2016 года количество сделок в агентстве начало падать. Часть спроса ушла на первичный рынок, так как он был дешевле вторичного рынка, также государство субсидировало ставки по ипотеке застройщикам. Сложилась такая ситуация: те, кто в 2015 году покупал ВСЁ, что было на вторичке, посмотрели, что они купили. Поняли, что покупка была на страхе и эмоциях, и, чтоб сохранить свои деньги в недвижимости - пытались эти же квартиры продать, но не могли, так как эти квартиры никто не хотел брать, ведь на рынке можно было найти и купить более интересные варианты (в новой вторичке или по переуступке в сданном доме). Например у СУ-155 в ЖК "Каменка" можно было купить 1 комнатную квартиру за 2,2 - 2,4 млн рублей! Плюс, так как многие не хотели получать просто деньги, агенты и продавцы начали играть во встречки с "цепочками".

Встречная покупка или альтернативная сделка (кстати, термин альтернативапридумал Сбер) - это когда продавец одновременно продает свою квартиру и покупает следующую квартиру.

Цепочка - это когда встречных покупок более 2 штук, но это не точно)))

В 2016 году я участвовал в цепочке где было 16 квартир!!! Рынок вторички встал и, даже не смотря на ставку рефинансирования 10%, спрос это не стимулировало. В таблице, которая прикреплена выше, указана средняя цена за кв.м. по предложению, а не по реальной продажной стоимости. В целом, количество сделок с ипотекой увеличилось до соотношения 50\50, т.е. из 10-ти сделок 5 сделок было в прямые деньги, 5 было с ипотекой, но это тоже не стимулировало спрос.

2017-2018 года

Реально рынок стабилизировался лишь к середине 2017 года! При этом ставка рефинансирования к концу 2017 года опустилась до 7,75%! Рыночная ипотека была на уровне 8,5-10%, но прям ажиотажного спроса на вторичке, в том числе и новой вторичке, не было. Покупатели очень долго выбирали и смотрели квартиры. В 2017 году у меня по ряду объектов складывалась такая ситуация: клиенты приходили смотреть квартиру в марте, а покупали её только в июне-июле, т.к. до этого момента они самостоятельно бегали и смотрели варианты везде!

2017 год, как 2016 год - были рынком покупателя. И если опять посмотреть на график выше, то видно, что среднее предложение за 1 кв.м. на начало 2017 года составляло 105.990, а к концу года уже было 107.245. Иными словами - рост за 2017 год составил 1,2%, при условии, что и ипотека уже была ниже 10%!

К концу 2018 года цена за 1 кв.м. составила 109.457 рублей, относительно 2017 года рост составил 2%!!! 2% - Карл!!!

Количество ипотечных сделок становилось больше.Из 10 сделок 7-8 были с использованием ипотеки.

Рост в 2019

Весной 2019 года начался реальный рост. К концу года цена за 1 кв.м. составила 117.400, а всего за 2019 год цена увеличилась на 7,2%, при условии, что за 2019 год ставка рефинансирования в среднем была 7,5%, а рыночная ипотека 8,3-9,7%. 9,7% - ставка была для клиентов с низким ПВ и без подтверждения доходов!

Какое заключение можно сделать?

Кризисные года, когда идет резкий рост и всплеск всего - хорошее время для умелой спекуляции. В самом начале кризиса, на фоне страха потерять накопления, можно продать неликвид плюсом к цене старта 10-20%. Но потом идёт стагнация - долгая стагнация. В приведенном мной периоде, стагнация была 3 года - 2016, 2017 и 2018!!! И это при условии, что ставка рефинансирования снизилась с 10 до 7,5%. Рыночная ипотека, в среднем, была около 8,5%!

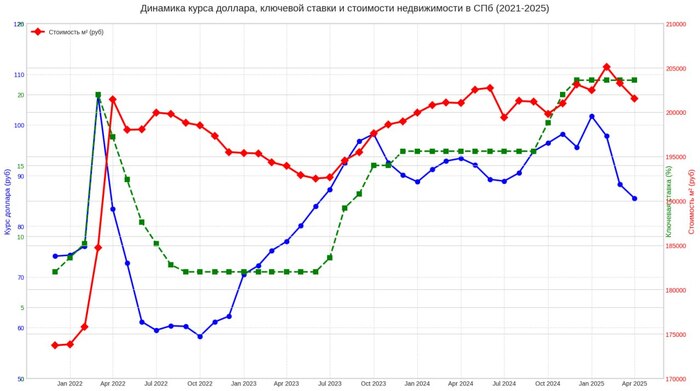

Относительно периода декабря 2021 и по май 2025 года:

На январь 2022 средняя цена за 1 кв.м. была 173 833 рублей, а ставка рефинансирования 7,5%. Рынок 8,5-10%

2022 год

В 2022 году пик роста цены за 1 кв.м. пришёлся на май 2022 года - 209.796, т.е. относительно января - цена увеличилась на 35.963 рубля или на 20,6%!!! Но в апреле месяце у меня сложилось впечатление, что у меня отключили телефон! Не было звонков по объектам вообще! В мае был 1 звонок, который не дошёл даже до просмотра, и это при условии, что ставку рефинансирования опустили до 7,5%! Ситуация полного молчания в эфире сохранялась до сентября месяца. 6 месяцев не было сделок! Первая сделка в 2022 году после апреля у меня была в сентябре. С сентября 2022 и по ноябрь 2024 - всё относительно продавалось и покупалось. Естественно на фоне роста ключевой ставки количество ипотечных сделок стало существенно меньше.

Просто продажа квартиры мало кого интересовала. Опять чаще стали использовать встречки. При ключевой ставке больше 15% это можно считать - СТОП ИПОТЕКА! На фоне роста ипотечных ставок сильно возрос спрос на аренду квартир, т.к. ипотечный платеж существенно превышает стоимость аренды! В данном случае дешевле снимать и откладывать деньги на ПВ (если они останутся после очередного арендного платежа и оплате КУ). Соответственно, покупатели трансформировались в арендаторов!

Что сейчас?

Ипотечные сделки сейчас есть, но их не много. Берут в среднем 3-4 млн.

Даже ставка в размере 8-12 % не оживит рынок мгновенно. Настоящее оживление возможно через 1-2 года после устойчивого снижения ставки ниже 10%.

Сейчас идёт тенденция на снижение стоимости. Продавцы готовы существенно уступить в цене и разговор не про 50.000 - 100.000 рублей, а про торг в среднем 3-4%! Так как Продавец, продав квартиру, кладёт деньги на вклад под 18-20% годовых! И весь свой торг отбивает за месяц - два. Сейчас идёт снижение рынка. Но вы спросите - где??? В твоих графиках этого не видно!

А вот где падение!

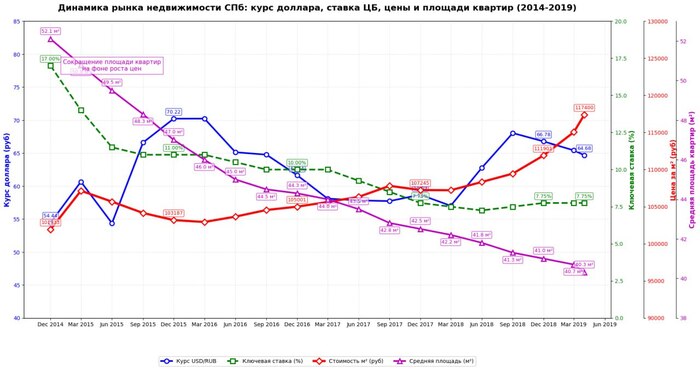

А знали ли Вы, что в 2014-2015 году средняя площадь проданных квартир по Санкт-Петербургу составляла 52,1 м.кв!? А знаете ли Вы какая была средняя площадь квартир в 2019 году? 40,3 м.кв!!!

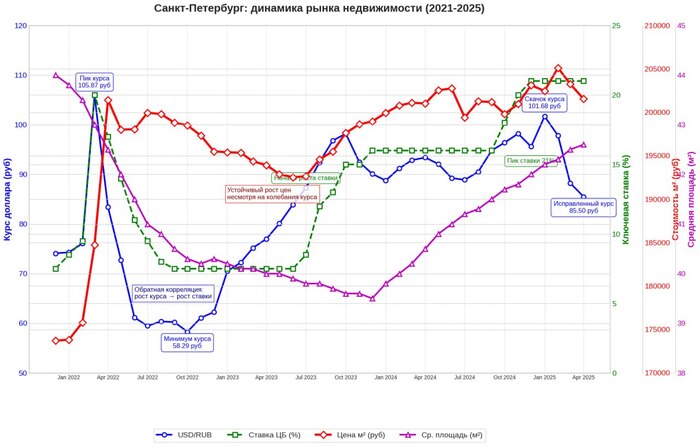

А какая была средняя площадь квартир до апреля 2022 года? На январь 2022 года - 44 м.кв. Самая маленькая площадь продаваемых квартир зафиксирована в январе 2024 - ниже 39,8 м.кв!

А какая на апрель - май 2025? 42,6 м.кв!

Вот Вам два графика:

за период 2014-2019

за период 2021 -2025

Если кто не понял - поясняю: цена за квартиру - это метраж* стоимость 1 кв.м. При этом если смотреть среднюю цену продажи условной квартиры в Петербурге за период апреля 2024 по апрель 2025 - то она не изменилась, но при этом площади покупаемых квартир увеличиваются. Следовательно, цена указанная в объявлении - это не цена за которую фактически продали!

Вместо вывода: моё ИМХО

Цены за 1 кв.м. на вторичке - и старой, и новой - будут корректироваться вниз. Дно ещё не пройдено. Период корректировки будет долгим, т.к. сдерживает два фактора:

1. Ставка рефинансирования. Даже при достижении ставки ниже 10% резкого роста цены за квадратный метр ожидать не стоит. После стабилизации ставки, на уровне ниже 10% и сроком более года, имеет смысл ожидать плавного роста цен. При ставке выше 12% - имеет смысл держать деньги на вкладе.

Да, но как же первичный рынок в данном случае? А точнее - цена за кв.м.? Моё мнение - это мыльный пузырь, который пока держится за счёт семейной ипотеки и ИТ ипотеки. Плюс ещё всякие разные виды ипотек: траншевая и прочая, и прочая... И что б не было коллапса стройки - застройщиков с их ценами будут поддерживать до тех пор, пока разница между вторичкой и первичкой в цене не будет в районе 10%. Хотя, на мой взгляд, это полный бред, когда обязательственное право стоит дороже права собственности на квартиру, которую можно сдать и получать доход, продать и т.д.

2. Волатильность валют(ы). Вот тут я не Ванга. В Бюджете РФ на 2025 заложена стоимость 96,5 рублей за доллар. На 06.06.2025 - курс ЦБ составлял 79,13 рублей за доллар. Если к концу года валюту опустят до уровня заложенного в бюджете, то с определенной долей вероятности цена за м.кв. подрастёт(+2-3%) или останется прежней. Опустится ещё ниже - будет большой дефицит бюджета.

Я не призываю к холивару, что во всём виновато Правительство, а конкретно ЦБ. Нет!!! Я считаю шаги ЦБ весьма разумными.

В определенном смысле застройщики и банки с эскроу-счетами - офигели. Эскроу-счета - зло! Не хотите недостроя - запретите застройщикам продавать по долёвке. Продажи только по оформленному праву собственности от застройщиков. Запретите покупать студии и однушки по семейной ипотеке! Кстати, такой шаг может стимулировать демографию в комбо с Федеральной программой "Молодая семья".

Да и смысла в ДДУ сейчас нет, т.к. первичка стоит более чем на 20% дороже вторички! Основной смысл долёвки был, чтоб безопасно купить в стройке, т.к. было дешевле вторички в среднем на 30%.

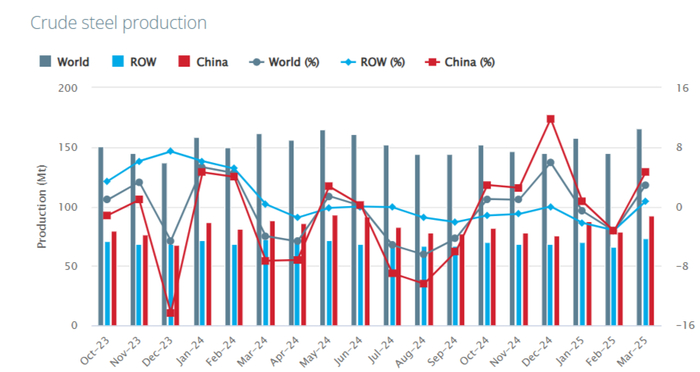

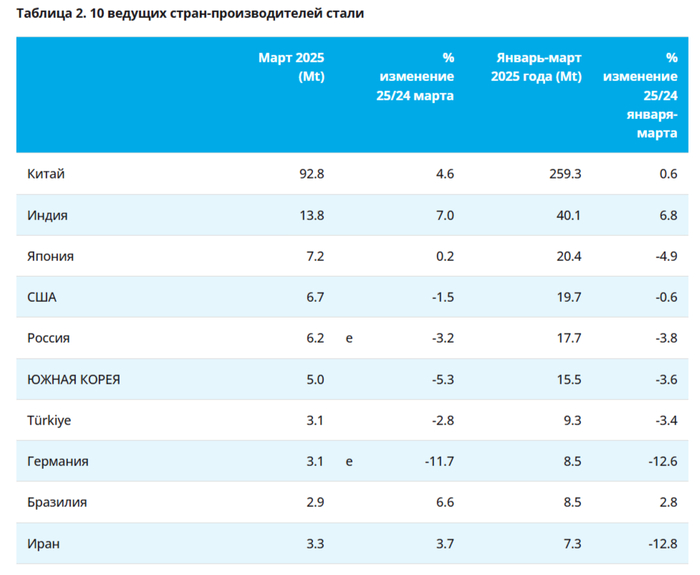

🏭 По данным WSA, в марте 2025 г. было произведено 166,1 млн тонн стали (+2,9% г/г), месяцем ранее — 144,7 млн тонн стали (-3,4% г/г) По итогам 3 месяцев — 468,6 млн тонн (-0,2% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (55,9% от общего выпуска продукции) произвёл 92,8 млн тонн (+4,6% г/г), Поднебесная задаёт тон в общемировом производстве стали (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г), поэтому произошло восстановление в отрасли, но из топ-10 производителей, только половина в плюсе.

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено 6,2 млн тонн (-3,2% г/г), месяцем ранее — 5,8 млн тонн (-3,4% г/г). По итогам 3 месяцев — 17,7 млн тонн (-3,8% г/г). Выпуск стали падает 12 месяцев подряд, во много сказываются дорогие кредиты (ставка 21%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров, давайте рассмотрим последние:

🔩 ММК: из отчёта за I кв. 2025 г. нам известно, что OCF сократился — 16,7₽ млрд (-29,2% г/г) даже несмотря на изменения в рабочем капитале в лучшую сторону (произошёл расчёт по дебиторке и случилась распродажа запасов). С учётом CAPEXа — 19,9₽ млрд (-2,9% г/г), FCF оказался отрицательным -455₽ млн (годом ранее — 8₽ млрд). Если, компания полностью будет придерживается див. политике (100% FCF), то за I кв. 2025 г. акционерам достанется ничего. Инвестиционная деятельность ММК в 2025 г. сократится в связи с завершением реализации ключевых проектов, а значит возрастёт FCF (дивиденды/гашение долга), это уже должно проявиться в следующих кварталах.

🔩 Северсталь: отчёт за I кв. 2025 г. поведал нам, OCF снизился до 5₽ млрд (год назад — 42,6₽ млрд), из-за EBITDA, роста дебиторки и расчётам по кредиторке. CAPEX составил колоссальные 41,9₽ млрд (но такие траты читались, год назад — 17₽ млрд), как итог, FCF отрицательный -32,7₽ млрд второй квартал подряд (годом ранее +33,2₽ млрд). СД Северстали рекомендовал не выплачивать дивиденды за I кв. 2025 г., что вполне логично из-за отрицательного FCF. Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., большой вопрос будет ли положительным FCF вообще в этом году и даже если будет, то инвестиции требуют средств, если даже в I кв. залазят в кубышку (ранее представитель компании поведал, что дальнейшие див. выплаты будут зависеть от ситуации с внутренним спросом и результатами компании).

🔩 НЛМКотчёт за 2024 г.: OCF снизился до 185,4₽ млрд (-12,1% г/г) вследствие оттока в оборотном капитале (увеличилась дебиторка/запасы, выплатили по кредиторке). CAPEX неожиданно подрос до 113,4 млрд (+42,1% г/г, самые крупные затраты из 3 металлургов), как итог FCF уменьшился до 82₽ млрд (-39,5% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за 2024 г. 13,7₽ на акцию (див. доходность — 10,5%).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться (строительная активность замедлилась, цена на сталь продолжает снижаться, новые налоги, укрепившийся ₽ и перестроение логистики), статистические данныеРЖД о погрузке чёрных металлов строительных материалов также неутешительны. Но правительство обратило внимание на кризисную отрасль, поэтому Минпромторг прорабатывает план поддержки металлургической промышленности, также многое будет зависеть от переговоров между Россией и США. Недавно металлурги понимая плачевность ситуации попросили повысить цену отсечения при взимании акциза на жидкую сталь до 54000₽ за тонну (сейчас 30000₽).

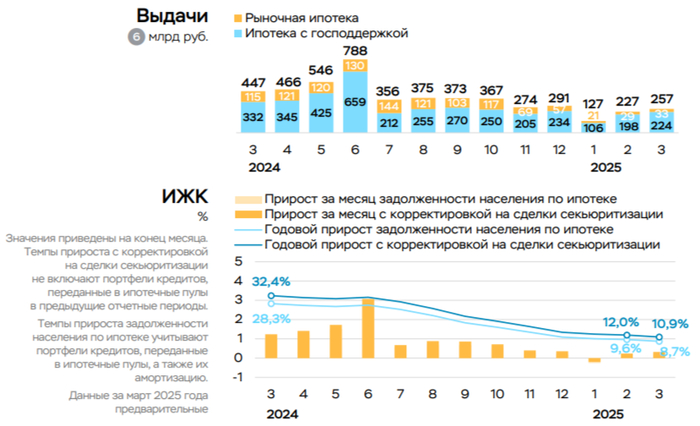

Ⓜ️ По данным ЦБ, в марте 2025 г. портфель кредитов физических лиц увеличился на 16₽ млрд и составил 36,7₽ трлн (0% м/м и 10% г/г, в феврале -100₽ млрд). В марте 2024 г. он увеличился на 571₽ млрд. Можно с уверенностью вещать о стабилизации в розничном кредитовании: потребительское кредитование снижается от месяца к месяцу, автокредитный портфель сокращается 3 месяц подряд, ипотека стала более адресной, но меры поддержки оживили её. В корпоративном кредитовании ускорение, в марте произошла более субъективная оценка корп. кредитования, потому что в январе-феврале были высокие госрасходы (компании активно гасили свои долги). Перейдём же к данным:

🏠 Темпы роста ипотечного портфеля в марте увеличились на 0,3% (в феврале 0,2%), кредитов было выдано на 257₽ млрд (227₽ млрд в феврале), в марте 2024 г. выдали 447₽ млрд. Выдача ипотеки с господдержкой составила 224₽ млрд (198₽ млрд в феврале), почти вся выдача приходится на семейную ипотеку — 197₽ млрд (в феврале 174₽ млрд). Рыночная продолжает находиться на низких уровнях — 33₽ млрд (29₽ млрд в феврале), жёсткая ДКП не оставляет шанса потребителям. Оживление в ипотеке с господдержкой связано с тем, что с 07.02.25 по 06.08.25 был увеличен уровень возмещения банкам на покупку квартиры до КС + 3,0 п.п. и на ИЖС до КС + 3,5 п.п., также с 1 марта смягчены макронадбавки по кредитам с LTV менее 80 и ПДН менее 70. С 1 апреля госпрограмма по семейной ипотеки будет расширена на вторичный рынок в городах, где строится не более двух многоквартирных домов. Замечу, что сюда не входят рассрочки от застройщиков на новостройки, а они уже сравнялись по выдаче с ипотекой, пример ЛСР я разбирал недавно.

💳 Портфель потреб. кредитов снизился на -40₽ млрд (-0,3% м/м, в феврале -133₽ млрд). Автокредитный портфель сократился на -2₽ млрд (-0,1% м/м, в феврале -21₽ млрд), спрос упал на фоне высоких цен из-за повышения утильсбора и высокой к.с. (стоянки переполнены, скидки на китайские авто начали появляться) Снижение в потреб. кредитовании связано с к.с., повышением макронадбавок практически по всем необеспеченным ссудам.

💼 Корпоративный кредитный портфель вырос на 0,8₽ трлн (+0,9% м/м, в феврале 0,1₽ трлн), в марте 2024 г. +1,3₽ млрд. В марте произошла более субъективная оценка корп. кредитования, потому что в январе-феврале были высокие госрасходы (компании активно гасили свои долги), как итог кредитование возросло относительно прошлого месяца и снизилось относительно 2024 г., когда ставка была ниже. С 1 апреля ЦБ установил надбавку к коэффициентам риска в размере 20% на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой (будем ожидать изменений).

Рассматриваем данную динамику на примере Сбера:

🏦 ОтчётСбербанка за март: портфель жилищных кредитов вырос на 0,6% за месяц (в феврале +0,3%), банк выдал 171₽ млрд ипотечных кредитов (в феврале 76₽ млрд). Портфель потреб. кредитов снизился на 2,4% за месяц (в феврале -2,1%), банк выдал 72₽ млрд потреб. кредитов (в феврале 76₽ млрд). Корп. кредитный портфель увеличился на 0,5% за месяц (+1% без учёта валютной переоценки, в феврале -1,6%), корпоративным клиентам было выдано 1,8₽ трлн кредитов (0% г/г, в феврале 1,2₽ трлн).

📌 Розничное кредитование/автокредитование перестало быть головной болью регулятора, в ипотеке началось оживление за счёт поддержки (проблема ещё остаётся в рассрочках от застройщиков, потому что к концу стройки клиентам придётся гасить всю сумму полностью или брать ипотеку, а цена то квартиры завышена и не факт, что ключевая ставка будет низкой). В корпоративном кредитовании рост, возможно, установка коэффициента риска повлияют на дальнейшие кредитование юр. лиц.

Смотрите, какая доходность у пфр: Средневзвешенная доходность инвестирования средств пенсионных накоплений, отражающая результаты инвестирования на счетах застрахованных лиц, по итогам 2023 года составила 7.8%.

А что если взять эти бабосы и на них построить казённое жилье и выдавать по спецпрограммам молодым семьям. Для демографии. В аренду. Если строить по себестоимости, то м2 =35-40к. И можно спокойно выровнять аренду с доходностью 15-20% годовых.

В то же время, такое строительство даст востребованность на цемент, арматуру, отделочные материалы, что породит ещё спрос. То есть эдакий драйвер экономики.

Решение жилищного вопроса. Вдобавок.

Это никуда не убежит и практически не подвержено инфляции.

Если все правильно рассчитать, то можно и пенсии увеличить. До человеческих.

За последние 18 лет она достигла 60 процентов, а это значит, что квартиры в Москве сейчас стоят 1600 долларов в ценах 2006 года.

Что, как ни странно, совпадает с ценами на недвижимость до появления массовой ипотеки в 2004 году.

2002—2003 гг.- произошло формирование двухуровневой модели ипотечного рынка. На первом уровне — коммерческие банки, выдающие ипотечные кредиты гражданам. На втором — АИЖК, выкупающее у банков закладные на эти кредиты и таким образом выполняющее функции рефинансирования системы.

На протяжении многих лет рынок недвижимости поглощал избыточную денежную массу, замедляя развитие инфляционных процессов. Но со временем он перестал быть рынком. Никто не сможет снизить завышенные цены в рублях, поскольку банки не могут признать, что из них получились никудышные строители.

Теперь у банкиров есть только одна надежда, что государство в очередной раз спасет их, забрав бетонные коробки по максимально возможной цене. Что ж, тот, кто заплатит за это еще раз, как в случае с льготной ипотекой, - это те, кто не сможет ею воспользоваться, жители городов и поселков, находящихся под угрозой исчезновения.