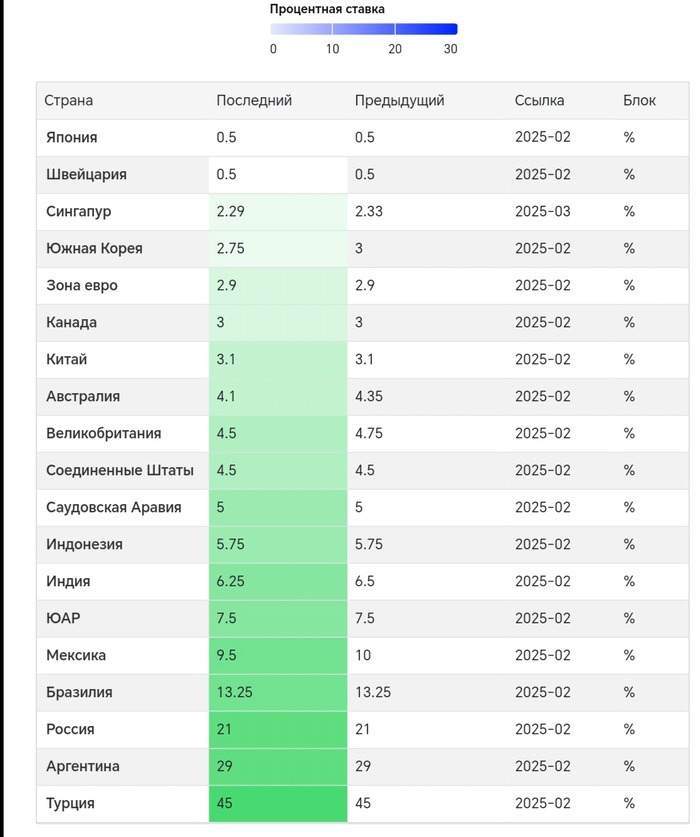

Вот таблица с % по ипотеке стран мира

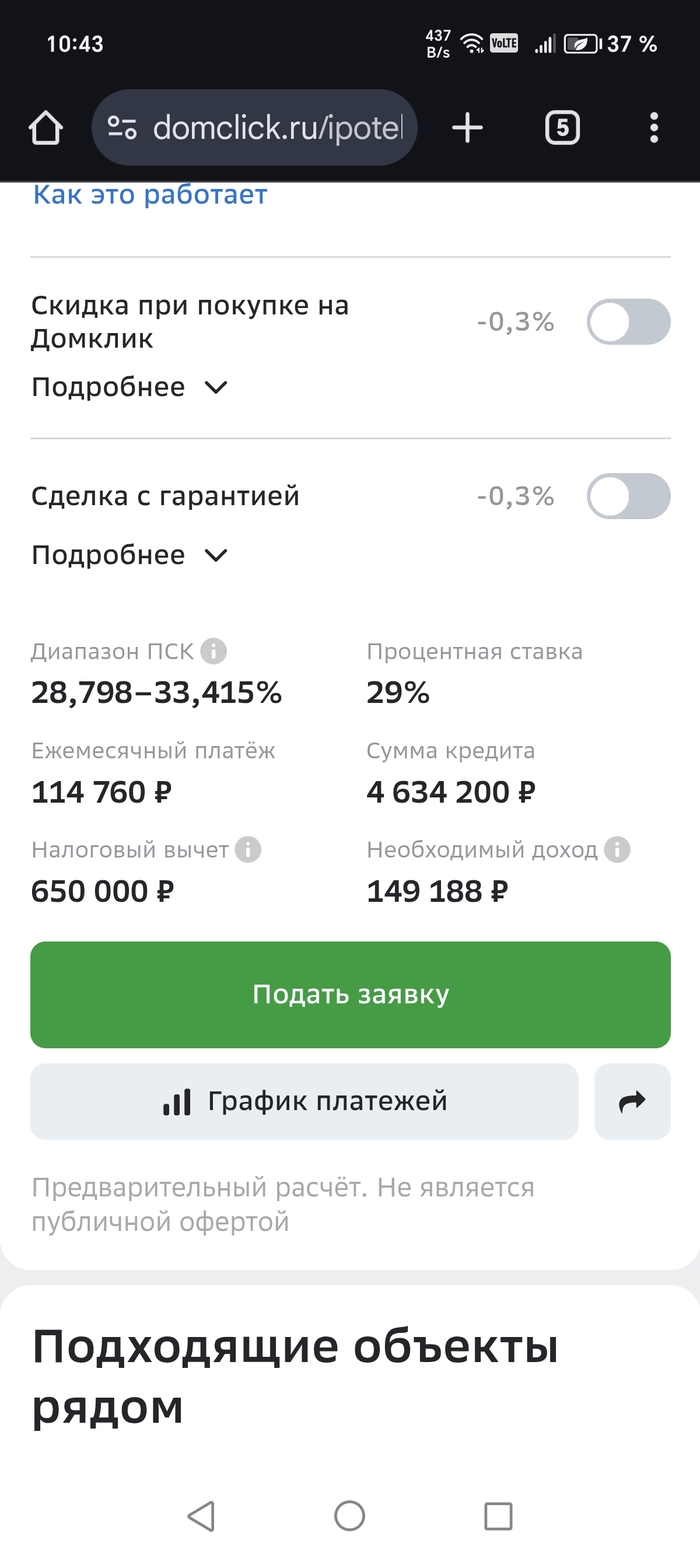

А вот что предлагает сбер.

29% Карл......

И вот что мне ответил ИИ на запрос почему такая разница в % где то 0.5 % а в России 29%

Мы же самая богатая страна так почему у нас % больше всех.

Разница в процентных ставках по ипотечным кредитам между Европой и Россией действительно значительна, но цифры в вопросе требуют уточнения. На 2023–2024 годы средние ставки выглядят так:

- В Европе:3–5% годовых (в зависимости от страны и программы). Например, в Германии — 3.5–4.5%, во Франции — 3–4%, в странах Восточной Европы — до 5–6%.

- В России: 15–18% годовых для стандартных программ, но есть субсидированные ставки (например, 8% для семей с детьми, молодых специалистов и т.д.). Упоминание 29% может относиться к необеспеченным потребительским кредитам или периоду кризиса (например, 2022 год, когда ЦБ резко поднял ключевую ставку до 20%).

Причины разницы в ставках:

1.Экономическая стабильность и инфляция:

- Европа: Низкая инфляция (2–3% в ЕС), стабильная валюта (евро), доверие инвесторов. Это позволяет банкам привлекать дешевые кредитные ресурсы.

- Россия: Высокая инфляция (в 2022–2023 годах — 6–13%), волатильность рубля, санкции. Банки закладывают риски в ставки, отсюда их рост.

2.Ключевая ставка Центробанка:

- Европа: Ключевая ставка ЕЦБ — 4–4.5% (на 2024 год). Ипотечные ставки формируются близко к этому уровню.

- Россия: Ключевая ставка ЦБ РФ — 16% (на 2024 год). Это база для расчета стоимости кредитов. Чем выше ставка ЦБ, тем дороже банки привлекают деньги, что влияет на ипотеку.

3. Государственное субсидирование:

- В России действуют программы льготной ипотеки (например, 8% для новостроек), которые частично компенсируются бюджетом. Без субсидий рыночные ставки достигают 15–18%.

- В Европе субсидии менее распространены, но низкие ставки ЦБ делают кредиты доступными и без господдержки.

4. Риски для банков:

- В России выше риски дефолтов, экономической нестабильности и валютных колебаний. Банки закладывают это в ставки.

- В Европе развитая система страхования вкладов, стабильный спрос на недвижимость и низкие риски девальвации валюты.

5.Долгосрочные облигации и фондирование:

- Европейские банки могут привлекать долгосрочные ресурсы под низкие проценты (через облигации или межбанковский рынок).

- В России из-за санкций доступ к международным рынкам капитала ограничен, поэтому банки зависят от внутренних ресурсов и ставок ЦБ.

---

Почему в вопросе фигурируют 4.5% и 29%?

- 4.5% в Европе — реалистичная цифра для стран с низкой инфляцией (Германия, Франция).

- 29% в России— нестандартный показатель. Возможные причины:

- Упоминание потребительских кредитов, а не ипотеки (ставки по ним в РФ действительно достигают 20–30%).

- Кредиты для "неблагонадежных" заемщиков или без господдержки.

- Данные за 2022 год, когда ключевая ставка ЦБ временно поднялась до 20%, что повлияло на все кредитные продукты.

Примеры реальных программ (2024):

- Европа:

- Германия: 3.8–4.5% на 10–15 лет.

- Испания: 3.5–4%.

- Россия:

- Субсидированная ипотека: 8% (на новостройки для семей с детьми).

- Рыночная ставка: 15–18% (без субсидий).

Вывод:

Основная причина разницы — макроэкономическая ситуация (инфляция, ключевая ставка, риски). В Европе стабильная экономика позволяет предлагать дешевые кредиты, а в России высокая ставка ЦБ и инфляция делают займы дороже. Однако госпрограммы в РФ частично нивелируют этот разрыв для отдельных категорий заемщиков.