В оригинальном посте автор не перед ожирением преклоняется. А перед самооценкой объемной подруги. С такой самооценкой можно быть и слишком худым, и супер носатым, и низко/высоко рослым etc.

Речь там не конкретно о весовой категории, а о самоуверенности и гармонии со своими физическими особенностями без загонов под общие стандарты. Идея поста в принятии себя таким, каким Вас создала природа. Кто-то пухлый, кто-то ушастый, кто-то кривоногий, а кто-то со сглаженной линией подбородка. Это не повод себя клеймить и уходить в социальную тень. Каждый имеет равные права на спокойное существование в этом мире, наряду с ‘эталонами’ .

И мне лично грустно от того, что понятие ‘бодипозитива’ сузилось до конкретно весовых параметров. Из всего широкого спектра отклонений от признанных обществом норм. Как, например, витилиго - контрастная пигментация кожи. До недавних времён общество не принимало людей с этим дефектом. И лишь с началом продвижения людей с витилиго в модельном бизнесе это явление перестало пугать. Это яркий пример бодипозитива таким, каким он и должен быть.

Предприятия Топливного дивизиона «Росатома» совместно с коллегами из госкорпорации «Ростех» внедрили первый отраслевой эталон для контроля качества материалов, используемых в аддитивных технологиях. Речь идёт об аттестованном образце металлического порошка из титанового сплава ПТ-3 В.

atommedia

Созданный стандарт позволяет лабораториям и производителям по всей стране применять единые значения для оценки текучести, насыпной плотности и других ключевых характеристик порошков. Это исключает расхождения в результатах испытаний, ускоряет сертификацию и снижает риск брака. По сути, это «мерная линейка» для всей отрасли, которая обеспечивает сопоставимость данных и закладывает основу для масштабирования 3D-печати с гарантированным качеством. Стандарт будет действовать 10 лет.

«Атомная отрасль предъявляет очень высокие требования к свойствам и качеству изделий, изготовленных аддитивными методами. Мы обязаны обеспечить этот уровень на всех этапах жизненного цикла изделий. Создание аттестованного образца — это не только серьезная научная работа, но и реальный инструмент в руках метрологов, лаборантов и производителей, который позволит обеспечить однозначную интерпретацию результатов контроля качества», — отметил директор бизнес-направления «Аддитивные технологии» Топливного дивизиона «Росатома» Илья Кавелашвили.

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь

Уровень культуры, направленный на организацию помощи второму уровню, предлагает эталоны предмета потребности и алгоритмы ее удовлетворения, устанавливает, что считать хорошим качеством, что желанно, что полезно, что вкусно, и представляет арсенал знаний, технологий, навыков - инструментов, отвечающих за наше жизнеобеспечение. Конечно, это и запас средств активной защиты - как избежать холода в доме, как лечить болезни, бороться с вредителями и т.д. Это тот слой культуры, который мы привыкли связывать с благами цивилизации, обогащающими жизнь достижениями науки, техники и медицины. Позитивные результаты творчества, поиска, активного диалога с обстоятельствами фиксируются как успешные аффективные стереотипы поведения, вводятся в культурный уклад, и передаются в таком виде развивающемуся индивиду. При этом даже самые сложные технологии редуцируются в простую последовательность действий, которую мы должны воспроизвести, чтобы получить ожидаемый результат.

Со вторым уровнем в процессах саморегуляции связана та часть уклада, которая направлена на разработку культуры чувственной полноты жизни, на дифференциацию жизненных радостей соответственно ритмам природы и биологическим циклам человека. Она позволяет нам в молодости создать индивидуальные аффективные стереотипы переживания радости, запастись, положительно зарядить ими уклад дальнейшей жизни, который сохраняет ключевые ассоциации, помогающие нам в зрелом возрасте актуализировать прошлую радость.

Аффективная сфера человека. Взгляд сквозь призму детского аутизма / Никольская О.С. М.: Центр лечебной педагогики, 2000

Забавно читать заявления Эталона, что он не нуждается в господдержке, в отличии от Самолета. Чистой воды лицемерие. Убыточный бизнес, в который прямо сейчас Мама вливает деньги через SPO «на развитие бизнеса, снижение долговой нагрузки и общекорпоративные потребности Группы»

Проблемы серьёзные. И это не только убыток:

Финансовые расходы: 48,4 млрд

Валовая прибыль: 41,4 млрд.

EBITDA / Процентные расходы вообще 0,6х (ниже критического уровня 1,0х).

Долг раздулся до состояния, когда любое промедление с его сокращением — путь к катастрофе.

Но и это ещё не всё.

Аудитор в отчетности указывает на нарушение ковенант: «возможны сценарии, при которых в течение 12 месяцев ограничительные условия по одной из долгосрочных кредитных линий будут нарушены».

Перевод для держателей облигаций: банки могут закрыть доступ к кредитам. Это — риск кросс-дефолта и пересмотра ставок.

Самое важное в отчётности для держателей облигаций

Для акционеров хороших новостей нет. Но держателям облигаций есть повод чуть выдохнуть.

Эталон включил антикризис:

Провели SPO и привлекли 18,3 млрд руб.

Погасили долги на 78 млрд руб.

Привлекли 54 млрд с погашением до 2032 года

Эталон обещает распродавать земельный банк для снижения долга

В общем, компания пока должна жить. Это не спасение, а временная передышка. Что будет дальше — зависит от ставок и скорости продаж.

Итоги

В акциях идеи нет: EBITDA уже не покрывает проценты, ковенанты нарушены, бизнес работает на кредиторов. Слишком велик накопленный урон. Долги разрушают бизнес быстрее, чем ЦБ снижает ставку. Я смотрю на Эталон исключительно как на источник купонного дохода.

Облигации [пока еще] держать можно. Я держу. Эталон в начале года принял меры, чтобы пережить 2026. Немедленный дефолт маловероятен. ~84% долга привязано к ставке. Каждый шаг ЦБ вниз будет вливать силы по капле.

Расслабляться нельзя. Важно следить за отчётами. Если с продажами будут проблемы, облигации могут стать опасными.

Продолжается парад облиг от застройщиков с хорошим фиксированным купоном! 8 апреля «Этанол» тьфу, «Эталон» соберёт заявки на свой новый классический выпуск. Спойлер: там будет интересно, но страшновато.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏗️Эмитент: АО «Эталон-Финанс»

🏢Эталон-Финанс (бывш. «Лидер Инвест») – 100% дочка Группы «Эталон», которая занимается выпуском облигаций и привлечением денег для головной компании. ГК «Эталон» является одним из крупнейших российских девелоперов, реализующих жилье в бизнес- и комфорт-сегментах.

ГК «Эталон» основана в 1987 г., занимается проектированием, строительством и эксплуатацией жилой и коммерческой недвижимости. Долгое время базировалась в Питере (как и Сид 😎). В Москве больше известна под именем «ЛенСпецСМУ».

Регионы присутствия широко диверсифицированы: Москва, СПб, Московская и Лен. области, Омск, Екатеринбург, Тюмень, Казань, Свердловская и Новосибирская области. В 2025 г. новые проекты появились в Хабаровске и Калининградской области.

👉Занимает 11-е место среди девелоперов РФ в рэнкинге Единого ресурса застройщиков на 1 апреля 2026.

ЖК Эталон-Сити в Москве (Бутово). Источник: novostroy.su

💼Контрольный пакет акций принадлежит АФК «Система». С февраля 2020 г. расписки компании торгуются на Мосбирже под тикером ETLN.

🇫🇮В 2022 г. «Эталон» выкупил российские активы финского застройщика YIT за 4,6 млрд ₽.

🇨🇾Летом 2025 завершилась редомициляция компании с Кипра. Сразу после неё Эталон объявил о выкупе у АФК Система компании «Бизнес-недвижимость» (42 земельных участка премиум-сегмента в Москве и СПб) за 14 млрд ₽ с помощью масштабной допэмиссии акций.

⭐Кредитный рейтинг: A- «стабильный» от Эксперт РА (апрель 2025) и НКР (март 2026).

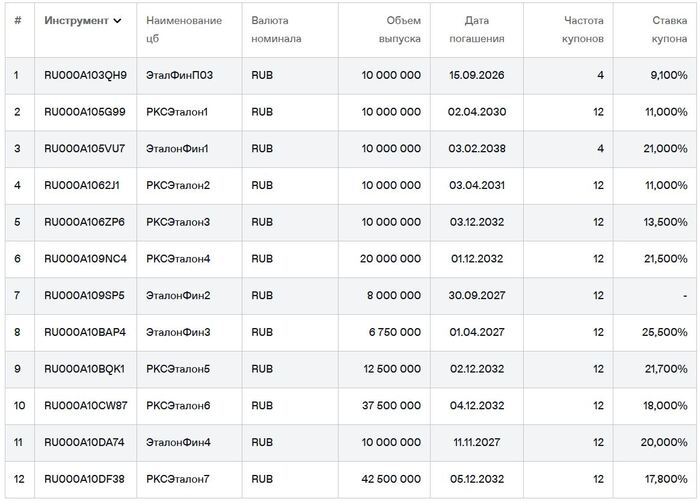

💼В обращении 12 выпусков со словом «Эталон» в названии: 5 от Эталон Финанс на 37 млрд ₽, а остальные — ВТБ-шные структурные облигации, обеспеченные ипотечными кредитами. Я держу в портфеле немного ЭталонФинП03 и Эталон 2Р4. На выпуски 2Р2, 2Р3 и 2Р4 делал подробные обзоры перед размещением. Ближайшее погашение — в сентябре 2026.

«Эталонные» облигации на Мосбирже. Данные от 07.04.2026. Источник: сайт Мосбиржи

📊Финансовые результаты

Отчёт за весь 2025 где-то на подходе. Пока напомню немного пугающие цифры из отчета по МСФО за 6 мес. 2025 г.:

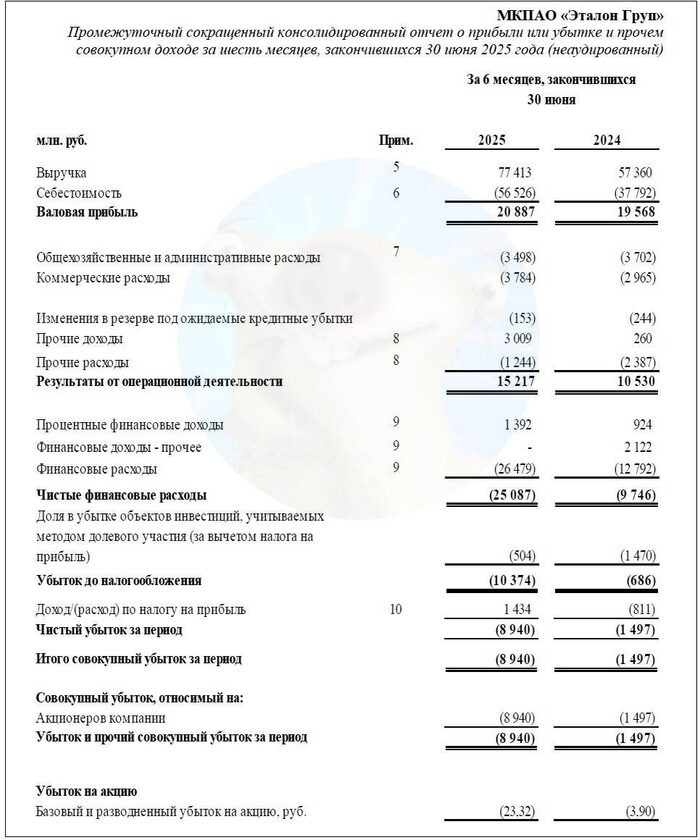

🔼Выручка: 77,4 млрд ₽ (+35% г/г). Себестоимость растёт быстрее и увеличилась на 50% до 56,5 млрд ₽.

🔼Скорр. EBITDA: 29,1 млрд ₽ (+10% г/г). Рентабельность EBITDA сохраняется выше 35%.

🔺Чистый убыток: 8,94 млрд ₽ (рост в 6 раз!). Главная проблема — удушающая долговая нагрузка. Финансовые расходы взлетели до 26,5 млрд ₽ — сопоставимо со всей Ебитдой. Убыток за весь 2024 г. был 6,91 млрд ₽, за 2023 г. — 3,37 млрд ₽.

💰Собств. капитал: 55,8 млрд ₽ (-14% за полгода). Активы прибавили 7,7% и достигли 348 млрд ₽. На балансе 5,64 млрд ₽ кэша (в конце 2024 было 4,32 млрд).

🔺Кредиты и займы: 205 млрд ₽ (+16% за 6 мес). Отношение чистого долга к капиталу ухудшилось до 3,58х (по итогам 2024 было 2,66х).

🔺Остатки на счетах эскроу: 109 млрд ₽ (-2,7% за полгода). Чистый долг за вычетом остатков на эскроу взлетел до 90,3 млрд ₽ (+50%). Долговая нагрузка по отношению ЧД / EBITDA LTM с учетом корректировок резко выросла до 3,1х (в конце 2024 было всего 1,6х).

📊Зато компания показала хорошие операционные результаты за 2025 год. Реализовано 671 тыс. кв. м недвижимости общей стоимостью 153,5 млрд ₽ (+5% г/г), на 14% превысив свой же прогноз.

Источник: отчетность Эталон Груп по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: ЭталонФин-002P-05 ● Номинал: 1000 ₽ ● Объем: от 1 млрд ₽ ● Купон: до 20,5% (YTM до 22,54%) ● Срок: 3 года (1080 дней) ● Выплаты: 12 раз в год ● Оферта: нет ● Рейтинг: A- от ЭкспертРА и НКР ● Выпуск для всех ❗Амортизация: по 16% в даты выплат 31-32 купонов, по 17% в даты выплат 33-36 купонов.

⏳Сбор заявок — 8 апреля, размещение — 10 апреля 2026.

🤔Резюме: строительный БУМс

🏗️Итак, Эталон размещает фикс объемом от 1 млрд ₽ на 3 года с ежемесячным купоном, без оферты и с амортизацией ближе к концу срока.

✅Относительно крупный и известный эмитент. Девелопер из ТОП-15 в РФ, входит в периметр компаний АФК Система. Неплохой кредитный рейтинг А-.

✅Хорошие операционные показатели. В 2025 г. компания ввела в эксплуатацию 483 тыс. кв. м недвижимости (рост в 3 раза год к году). А сделка по приобретению АО «Бизнес-Недвижимость» делает Эталон одним из крупнейших собственников коммерческой недвижки на рынках Москвы и СПб.

⛔Финансы буксуют. С одной стороны, выручка и EBITDA за последние годы кратно выросли. С другой, девелопер уже который год наращивает убытки и всё больше увеличивает долги. Долговая нагрузка только за 1-е полугодие взлетела уже в 2 раза!

⛔Отраслевые риски. Из-за непростой макроэкономической ситуации и отмены общерыночных льготных ипотек, перспективы рынка недвижимости на ближайшие годы я бы назвал «сдержанными».

💼Вывод: заявленный купон весьма неплох для рейтинга А-, но и Эталон — не самый финансово устойчивый девелопер в стране (мягко говоря). Процентные расходы очень сильно давят на рентабельность, при этом убыток увеличивается 4-й год подряд. С учетом снижения продаж, будущее таких закредитованных строителей туманно.

Из позитива — компания недавно успешно провела SPO и привлекла более 18 млрд ₽, из которых 14 млрд пошли на выкуп «Бизнес-недвижимости» у АФК. Сделка может существенно изменить расстановку сил в премиум-сегменте в пользу Эталона. Ждём МСФО за полный 2025 год.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Продолжаю наблюдать за тем, что происходит в секторе недвижимости — наверное, самом обсуждаемом сейчас на рынке. Сегодня под прицелом — Эталон, у которого много корпоративных новостей.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏗️Что мы знаем про «Эталон Груп»

ГК «Эталон» родилась аж в 1987 г. (как и Сид 😎). Занимается проектированием, строительством и эксплуатацией жилой и коммерческой недвижимости. Долгое время базировалась в Питере (снова как и Сид 😎).

Регионы присутствия широко диверсифицированы: Москва, СПб, Московская и Лен. области, Омск, Екатеринбург, Тюмень, Казань, Свердловская и Новосибирская области. В 2025 г. новые проекты появились в Хабаровске и Калининградской области.

💼Контрольный пакет акций принадлежит АФК «Система». Акции компании торгуются на Мосбирже под тикером ETLN.

🇫🇮В 2022 г. «Эталон» выкупил российские активы финского застройщика YIT за 4,6 млрд ₽.

👉Занимает 12-е место среди девелоперов РФ в рэнкинге ЕРЗ на 1 февраля 2026.

🆕Последние новости

На днях компания опубликовала предварительные результаты SPO, согласно которым книга на 400 млн акций покрыта при цене 46 ₽ за бумагу.

💰Из привлеченных 18,4 млрд, 14,1 ярдов пойдут на оплату сделки по покупке «Бизнес-Недвижимости», остальное — на общекорпоративные нужды.

«Бизнес-Недвижимость» включает в себя 42 участка в Москве и СПб. Ожидаемая выручка 1-й очереди — более 185 млрд ₽ до 2032 г. при валовой марже более 40%. Сделка может существенно изменить расстановку сил в премиум-сегменте в пользу Эталона.

📈По выпуску Эталон 2Р1 (ISIN RU000A105VU7) с ежеквартальным купоном идёт оферта. Девелопер установил ставку 21%, что на мой взгляд выглядит весьма заманчиво, особенно на фоне очередного снижения ключевой ставки уже до 15.5%.

Следующая оферта через 27 месяцев, в мае 2028.

📊Операционные показатели за 2025:

🔼Компания реализовала 671 тыс. кв. м недвижимости общей стоимостью 153,5 млрд ₽ (+5% г/г), на 14% превысив опубликованный Группой прогноз.

🔼Денежные поступления увеличились до 100,5 млрд ₽ (+5% г/г), в т.ч. за счет реализации крупных коммерческих объектов в Москве в 3 и 4 кварталах 2025.

🔼Продажи в премиальном сегменте увеличились на 87% в натуральном выражении и на 96% в денежном выражении на фоне развития премиального бренда Группы.

Проекты в Москве и СПб составили 79% продаж в натуральном выражении и 85% продаж в денежном выражении, региональные проекты – 21% и 15% соответственно.

🔼Средняя цена кв. метра выросла на 9% до 229 тыс. ₽, средняя цена кв. метра жилой недвижимости выросла на 19% до 332 тыс. ₽.

🔼Компания ввела в эксплуатацию 483 тыс. кв. м недвижимости, что в 3 раза больше аналогичного показателя за 2024 год.

🤔По моему личному мнению, цены на квартиры в ближайшие годы не пойдут вниз, поскольку это невыгодно ни девелоперам, ни банкам, ни государству.

🎯Подытожу

Операционные результаты довольно сильные, несмотря на непростой прошлый год с точки зрения сектора в целом. Понятно, что ближайший год скорее всего будет ещё тяжелее, но определенный запас крепости у Этанола прочности у Эталона, на мой субъективный взгляд, присутствует.

👉После оферты образовался фикс 2Р1 на 2+ года с квартальным купоном и эффективной доходностью ~22,7% годовых (или чуть повыше, если поймать ниже номинала в стакане). Соотношение риск/доходность — интересное.

🏗️Застройщикам сейчас непросто, но даже при плохом сценарии их будут всячески пытаться удерживать на плаву. Огромное количество смежных отраслей пострадает, если завалится даже один крупный застройщик.

Между тем, Эталон со своим портфелем в разных сегментах, в основном – в столичной дорогой недвижке, выглядит в целом довольно устойчивым.

Но явной необходимости в экстренных мерах поддержки для отрасли сейчас не видно, особенно с учетом диверсификации в маржинальный премиум сегмент. Сигнал от Эльвиры в виде снижения КС — позитив для отрасли, т.к. обеспечит дальнейшее снижение стоимости привлечения долга.

💼Не ИИР, я сам держу выпуск Эталон 2Р4 и продавать не планирую. Продолжаем внимательно следить за самым железобетонным сектором нашей экономики.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.