Купоны до 20,5%! Свежие облигации А101 01Р-02 (фикс) и 01Р-03 (флоатер) на размещении

Пока облигации летят вниз на страхах новых дефолтов, флэш-моб одновременных размещений от застройщиков продолжается. Вслед за Самолетом, Пионером и АПРИ на долговой рынок возвращается известный столичный девелопер А101. Да ещё и сразу с ДВУМЯ выпусками.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

🏗️Эмитент: ООО «А101»

🏢Группа «А101» — один из крупнейших девелоперов жилой недвижимости Московского региона. Компания занимается строительством и продажей жилой недвиги преимущественно в сегментах комфорт и комфорт-плюс, а также реализует ряд проектов бизнес-класса в рамках комплексного освоения территории Новой Москвы.

🏆На декабрь 2025 занимает почетное 13-е место в РФ в рэнкинге ЕРЗ по объему текущего строительства (1,15 млн кв. м). По Москве — в тройке лидеров после ПИКа и Самолёта.

Большинство объектов А101 строятся на территории Троицкого и Новомосковского административных округов вблизи станций метро. Кстати, в Ленобласти тоже строят — у А101 есть проекты во Всеволожске и в Лаголово (это соответственно северная и южная ближние зоны СПб).

В марте 2025 группа сменила официального собственника: вместо Билана Ужахова, племянника миллиардера Михаила Гуцериева, бенефициаром стала Заира Гудаева. Ужахов сейчас является бенефициаром М.Видео, а Гудаевой, кроме прочего, принадлежит 49% в ООО «НК «Русснефть-Брянск». Семья Гуцериева консолидировала активы ГК «А101» в 2021 году.

⭐Кредитный рейтинг: А+ «стабильный» от АКРА (повышен в ноябре 2025) и Эксперт РА (повышен в ноябре 2025).

💼В обращении единственный дебютный выпуск А101 1Р1 на 500 млн, разместившийся в прошлом году.

ЖК «Прокшино» от А101 по адресу г. Москва, пос. Сосенское. Источник фото: Яндекс.Картинки

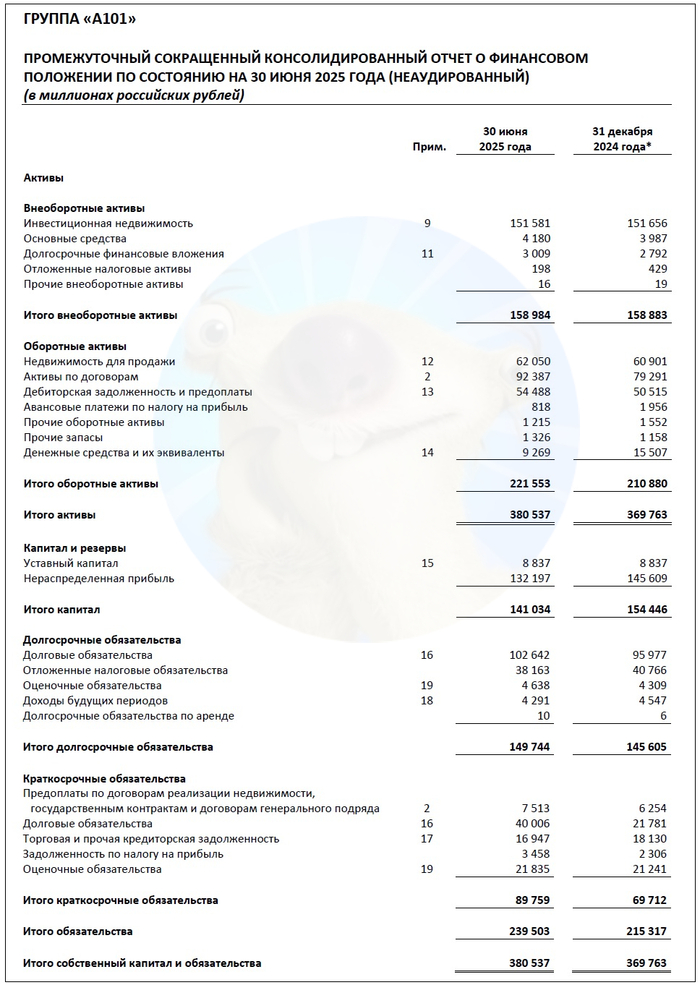

📊Финансовые результаты А101

Смотрим отчет МСФО по итогам 1-го полугодия 2025 года:

✅Выручка: 78,8 млрд ₽ (+40% г/г). Себестоимость продаж росла гораздо быстрее: на 60% до 33,8 млрд ₽. Выручка за весь прошлый 2024 г. составила 151 млрд ₽ (+83% на фоне 2023).

✅EBITDA (по моей оценке): 32,1 млрд ₽ (+12% г/г). Рентабельность по EBITDA составляет внушительные 41%.

🔻Чистая прибыль: 13,6 млн ₽ (-16% г/г). Растёт процентная нагрузка. Финансовые расходы выросли на 61% до 13,9 млрд ₽. Прибыль по итогам 2024 г. была 56 млрд ₽ (+37% г/г).

💰Собств. капитал: 141 млрд ₽ (-8,7% за полгода). Активы прибавили 2,9% и достигли 381 млрд ₽. На балансе 9,27 млрд ₽ кэша (в конце 2024 было 15,5 млрд).

🔺Кредиты и займы: 143 млрд ₽ (+21% за 6 мес). Хоть и подросли, но это редкий случай для застройщика, когда капитал покрывает все суммарные долги. Остатки на счетах эскроу: 180 млрд ₽ (-1,5% за 6 мес).

✅Чистый долг за вычетом денег на эскроу люто отрицательный (-46,7 млрд ₽). Даже если вообще забыть про эскроу, то нагрузка ЧД/EBITDA LTM получается в районе 2х — вполне комфортно для застройщика.

Источник: отчет ООО «Группа А101» по МСФО за 6 мес. 2025

⚙️Параметры выпусков

💎Выпуск 1Р2 (фикс)

● Название: А101-001P-02

● Купон: до 18% (YTM до 19,56%)

● Выпуск для всех

💎Выпуск 1Р3 (флоатер):

● Название: А101-001P-03

● Купон до: КС+450 б.п.

❗Только для квалов

💎Общие для обоих выпусков:

● Номинал: 1000 ₽

● Общий объем: от 3 млрд ₽

● Срок: 2 года

● Выплаты: 12 раз в год

● Оферта: нет

● Амортизация: нет

● Рейтинг: А+ от ЭкспертРА и АКРА

👉Организаторы: Альфа-банк, Газпромбанк.

⏳Сбор заявок — 24 декабря, размещение — 26 декабря 2025.

🤔Резюме: неплохая «двоечка»

🏢Итак, А101 размещает фикс и флоатер на 2 года общим объемом от 3 млрд ₽ с ежемесячными купонами, без амортизации и без оферты.

✅Крупный и надежный эмитент. Входит в ТОП-15 застройщиков России и в ТОП-3 застройщиков Москвы, кредитный рейтинг недавно повышен до A+ (максимальный среди девелоперов).

✅Крепкое финансовое здоровье. Объемы строительства, выручка и EBITDA уверенно растут. Долговая нагрузка минимальна — собственный капитал полностью покрывает все кредиты и займы. Компания строит не в долг, как многие конкуренты, а «на свои».

⛔Негатив на Прямой линии. Дольщица «А101 Всеволожск» пожаловалась Путину на задержку сроков передачи ключей, после чего президент предложил отменить мораторий для застройщиков, а власти Ленобласти выдали компании предостережение.

⛔Флоатер только для квалов. Из-за этого ликвидность может быть понижена.

⛔Отраслевые риски. Отмена общерыночной льготной ипотеки сильно ударила по всем девелоперам, и А101 не стал исключением. Скорее всего, в ближайшие годы будет наблюдаться жесткая конкуренция за покупателя.

💼Вывод: по открытым данным — достойные выпуски от крепкой строительной компании. Ориентир купона соответствует рыночной ситуации и кредитному рейтингу. Возможно, на текущей панике в ВДОшках и негативе после Прямой линии, это наоборот неплохой шанс, чтобы зафиксировать хорошую доходность в качественных облигах?

В моем портфеле облигаций и так уже немало застройщиков, поэтому я скорее всего присмотрюсь к облигам уже на вторичке, когда будет точно известна итоговая доходность.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.