Дорогие подписчики, мы знаем, что многим удобнее заказывать MindBooster по одной банке. Чтобы такие заказы по-прежнему было легко оформлять, мы сделали до конца года бесплатную доставку при заказе от 2 000₽

бесплатная доставка работает в ПВЗ или офисы СДЭК;

доставка курьером на дом остаётся доступной при заказе от 7 000₽, так как это отдельная и более дорогая услуга.

Мы ценим ваше доверие и привычки. Надеемся, так станет проще и спокойнее.

Как справиться со стрессом, а также про горячие скидки и секретные акции, рассказываем в нашем Telegram-канале и группе ВКонтакте. Подписывайтесь, будет интересно!

Сегодня подарил другу банку ежовика и поймал себя на мысли, что редко рассказываю, как реально выжимать максимум из добавок, а не просто "попил — забил".

Когда начинается жесткий период, у меня всегда есть базовый стек.

Продукт №1 — MindBooster

Пью курсом 2–3 месяца, а не пару недель для галочки.

Почему именно он:

Рабочий состав — все ингредиенты с нормальной научной базой и десятками исследований на PubMed. Компоненты грамотно сочетаются и раскрываются именно в курсе.

L-теанин + кофеин — спокойная энергия и фокус без нервозности.

L-тирозин — поддержка дофамина и норадреналина: мотивация и устойчивость к стрессу.

Бакопа Монье — нейропластичность, память и обучаемость.

Родиола розовая — меньше усталости, выше выносливость к нагрузкам.

Витамины группы B + DMAE — стабильная работа мозга, скорость мышления и память.

Пиперин — нормальная биодоступность всего состава.

✔️ Полные дозировки — просто 2 капсулы утром, все уже рассчитано.

✔️ Эффект на дистанции.

Через пару недель ты быстрее входишь в задачи, закрываешь больше дел, доходят руки до того, что месяцами висело в бэклоге. Это хорошо видно, если есть привычка смотреть на свои результаты.

В итоге MindBooster не делает работу за тебя. Он просто возвращает состояние, в котором ты способен нормально думать, фокусироваться и делать дела, а не бороться с головой.

Это уже дополнительная поддержка нейрогенеза. Экстракт из мицелия стимулирует фактор роста нервов — восстановление нейронов и формирование новых связей.

На ежовике замечаю, что быстрее «врубаюсь» в задачи и в целом легче вывозить длительные умственные нагрузки. Здесь важно, что используется экстракт мицелия, а не просто сушёный гриб.

На 2 капсулы — 360 мг бета-глюканов. У большинства производителей даже не указывают, сколько их там.

Продукт №3 — Магний B6 Extra Pure

Чистый бисглицинат без посторонних примесей, концентрация 20% + B6 в адекватной дозе.

Магний в этом стеке — не про успокоиться, а про восстановиться. Он закрывает дефицит, который появляется, когда долго работаешь головой, живешь в стрессе и не выключаешься даже ночью.

При перегрузе и проблемах со сном — 3 капсулы на ночь. Бисглицинат помогает нормально засыпать и качественно высыпаться без тревожной жвачки в голове. Проще говоря, магний — это то, что не дает всей системе развалиться, когда нагрузка становится постоянной.

И мой новый фаворит этого года: FLEX ACTIVE PRO. Это комплекс для тех, у кого есть дискомфорт в суставах или просто кто активно тренится. Шикарный состав и дозировки - именно столько, сколько пишут в клинических рекомендациях.

Если сейчас заказать на вивахерб, Сдек еще успеет привезти до НГ. Потом сами знаете, можно попасть. Ну и на сайте сейчас хорошие подарки к заказам — кидайте в корзину и смотрите, будут бонусные банки со статусом 0 рублей. Причем это можно суммировать с промо:

RISE10 - скидка 10% на любую сумму

OMEGA24 - банка Омеги в подарок от 3500. Отличный состав, банка на 2 месяца 👍

STACK - целый набор сет Продуктивность (с Майндбустером и ежовиком) за заказ от 12 тыс🔥

RISE — самый большой канал по биохакингу в РФ. Сейчас в нашемТелеграм каналеможно забрать крутой гайд по ноотропам для наших подписчиков бесплатно. Подписывайтесь, чтобы первыми получать проверенные инструкции.

Как справиться со стрессом, а также про горячие скидки и секретные акции, рассказываем в нашемTelegram-канале и группе ВКонтакте. Подписывайтесь, будет интересно!

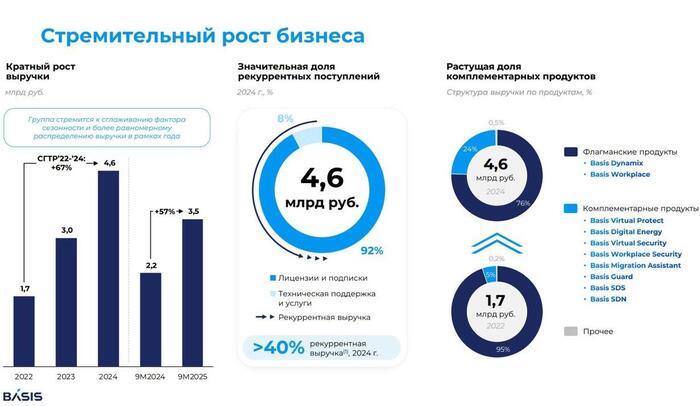

После долгого перерыва, сезон IPO на Мосбирже вновь набирает обороты. Вслед за «первой ласточкой» Глораксом и фундаментально мощным ДОМ-РФ, продавать себя на рынок отправилась IT-внучка «Ростелекома», компания «Базис».

⚡️Это первое и, вероятно, последнее IT-IPO в нынешнем году. Весь интернет завален обзорами о том, какое оно выдающееся и замечательное. Что ж, тем интереснее устроить этому первичному размещению настоящую авторскую «Сид-прожарку»🍳

🌐Эмитент: ПАО «ГК „Базис“

Группа „Базис“ — крупнейший российский разработчик ПО для управления динамической ИТ-инфраструктурой, который недавно вышел на рынок Бразилии.

☎️Это дочка РТК-ЦОД, которая в свою очередь принадлежит „Ростелекому“. Вот и получается, что „Базис“ — внучка Ростелика. Кстати, сам РТК-ЦОД тоже собирался выходить на IPO ещё весной 2024, но… что-то пошло не так.

Динамическая IT-инфраструктура – это система, где все ресурсы (вычислительная мощность, место для хранения данных и т.д.) не привязаны к конкретному «железу», а образуют единый гибкий пул. Ресурсы в нём можно мгновенно перемещать и перераспределять в зависимости от потребностей.

На рынок выйдет часть пакета акций миноритариев — российских технологических холдингов. РТК-ЦОД сохранит контрольный пакет как стратегический центр управления.

Инфографика: презентация эмитента (из открытых источников)

📊Финансовые результаты БАЗИС

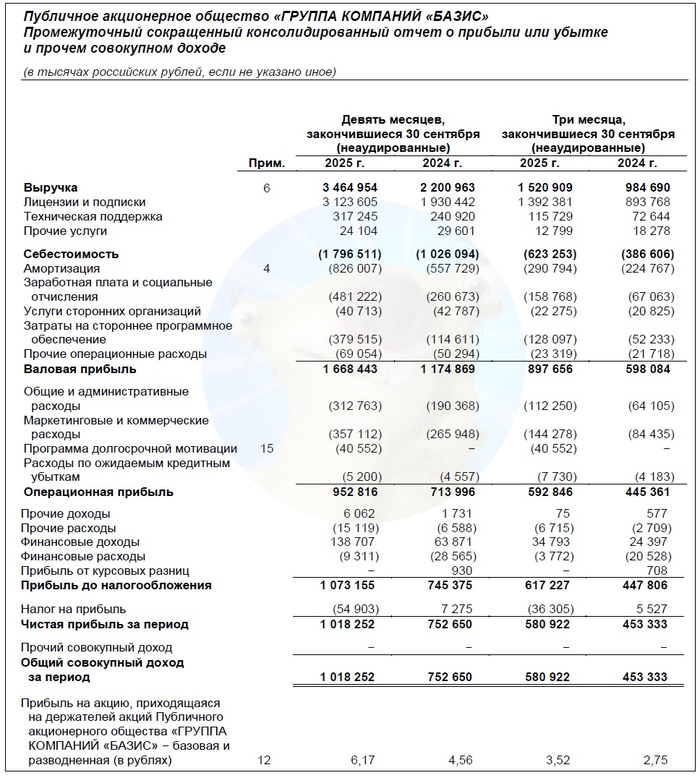

Компания недавно опубликовала отчёт за 9 мес. 2025 года:

✅Выручка выросла на 57% до 3,46 млрд ₽. OIBDA увеличилась на 42% до 1,9 млрд ₽, рентабельность OIBDA составила впечатляющие 54%.

✅Чистая прибыль подросла на 35% до 1,02 млрд ₽. Впервые в истории компании перевалила за миллиард. Показатель NIC вырос на 42% до 0,9 млрд ₽.

✅Чистый долг/OIBDA – отрицательный. Чистая денежная позиция составляет около 300 млрд ₽. Финансовых расходов почти нет, зато в этом году заметно увеличились маркетинговые.

Источник: отчет ПАО „ГК “БАЗИС» по МСФО за 9 мес. 2025

⚙️Ключевые параметры IPO

⏳Сбор заявок — с 4 по 9 декабря. Старт торгов запланирован на 10 декабря под «блатным» тикером BAZA и ISIN RU000A10CTQ0.

💸Цена заявок — от 103 до 109 ₽, что соответствует капитализации без учета привлеченных средств 17-18 млрд ₽. Ранее в СМИ и у банков звучали оценки 25-35 млрд ₽, так что компания ВРОДЕ БЫ размещается с хорошим дисконтом.

Но не забываем, что перед IPO часто используется трюк с изначальным завышением прогнозной цены, чтобы потом все кричали: «Ого! Смотрите как дёшево размещаются, вот это скидки, надо брать!»

💰Стоит отметить, что 5% капитала уже передано под долгосрочную мотивацию ключевых сотрудников и топ-менеджмента.

👉Формат размещения – cash-out. Оп-пачки!😳 А чего это почти никто из коллег не заострил на этом внимание?) Существующие акционеры продают часть своих акций на размещении и кладут прибыль «себе в карман», т.е. привлечённые деньги выводятся из бизнеса.

Аналогичным образом в недавнем прошлом размещались МФК Займер, ВсеИнструменты, Аренадата и Джетленд. Не думаю, что участники тех IPO сильно довольны динамикой котировок.

👉Есть стабилизационный пакет на 30 дней и Lock-up период — 180 дней с даты начала торгов (для менеджмента продажа акций будет заблокирована). Это стандарт, ничего нового.

✅Плюсы бизнеса

● Сильные рыночные позиции. Базис — лидер в импортозамещении инфраструктурного ПО. Есть поддержка государства — решения интегрированы в Госуслуги, Гособлако.

● Финансовая устойчивость. Выручка растёт, прибыль по итогам 9М2025 перевалила за ярд, чистого долга нет, зато есть высокий операционный кэш-флоу.

● Международный потенциал. Базис уже вышел на рынок Бразилии и в теории может продолжить экспансию в «дружественных» странах БРИКС или ЕАЭС.

⚠️Ключевые риски

⛔Высокая концентрация клиентов. 90%+ выручки обеспечивают всего 4–5 крупных партнеров.

⛔Зависимость от госполитики. При смене приоритетов — риск снижения спроса. Негативом может стать сворачивание мер господдержки в ИТ-отрасли. А оно уже началось: ставка по налогу на прибыль для ИТ-компаний выросла с 0% до 5%.

⛔Технологические риски. Необходимость постоянных инвестиций в R&D. Не исключены ошибки и неудачная реализация продуктов при выходе на более масштабные проекты и новые рынки.

⛔Конкуренция. С российскими разработчиками подобных решений и/или возврат иностранных аналогов на российский рынок.

🎯Почему я не участвую?

Появилось слишком много положительных отзывов без здравой оценки рисков. Так же было с JetLend. Ради интереса я посмотрел ретроспективу «оптимистов» — они зазывали в почти все предыдущие IPO, многие из которых с треском провалились (с точки зрения тех, кто в них участвовал🤷♂️).

👎Явный минус — схема Cash-out. Все привлеченные деньги пойдут не в бизнес, а прямиком в карман действующим акционерам. Не выглядит ли это как способ обкэшиться на наивных хомяках?

🚀Компания выходит на IPO в удачное время: конкурентов нет, зато есть господдержка; выручка и прибыль выросли отличными темпами за счет кратного прироста клиентской базы на фоне импортозамещения и госзаказов; у народа сейчас много свободных денег, которые он с удовольствием несёт продающим акционерам.

👀Лично я понаблюдаю со стороны. Допускаю, что это IT-размещение, в отличие от нескольких предыдущих, может стать перспективным и компания будет динамично расти. Но в этом случае выиграет и её «дедушка» Ростелеком, который я как раз-таки планирую держать дальше.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

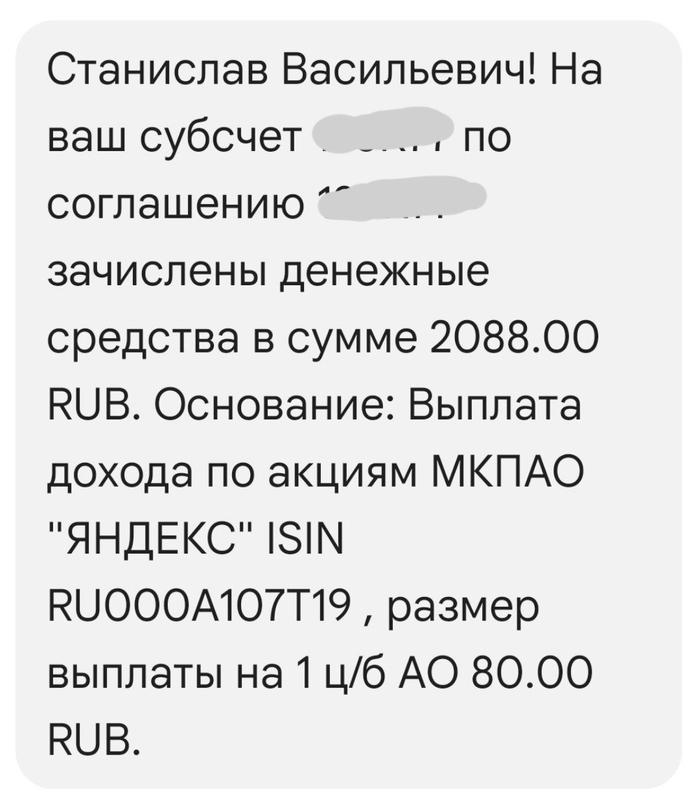

Сегодня утром даже не заметил, как пришли дивиденды от Яндекс.

Дивиденды скромные, всего 80 рублей на акцию, но выплачивают их уже второй раз в истории ИТ-гиганта. Это приятно хоть и мелочь.

В теории, конечно, намного лучше было бы, чтобы кампания направляла прибыль на развитие. Но как показывает практика, многие компании так увлекаются "утилизацией прибыли" инвестициями, что купаясь в деньгах, абсолютно теряют эффективность.

В случае с Яндекс, на мой взгляд, некое изъятие прибыли, им точно не помешает. Уж очень много денег они тратят на абсолютный бред, а огромное число сотрудников слоняются без дела на огромных ЗП.

В конце прошлого года, они наконец-то начали закрывать убыточные направления, резать расходы, выгонять лодырей.

Как будет дальше, посмотрим. Выплата дивидендов, я полагаю - некое соглашение между компанией Яндекс, и крупными держателями долей, чтобы они хоть как-то, постепенно, возвращали свои инвестиции. Надеюсь, что выплаты не идут в ущерб развитию, а наоборот заставят, расслабившуюся без конкурентов компанию, быть эффективнее.

Позицию намереваюсь продолжать постепенно увеличивать.

Кто богатеет на дивидендных акциях, не пропустите новые обзоры.

Яндекс — российская транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Калининградской области Российской Федерации, владеющая одноимённой системой поиска в интернете, интернет-порталом и веб-службами в нескольких странах. Наиболее заметное положение занимает на рынках России, Беларуси и Казахстана.

Дивидендная политика

Перед выплатой первых дивидендов в компании сообщили, что Яндекс планирует платить дивиденды на полугодовой основе. Первый дивиденд был в сентябре 2024. 12 марта совет директоров объявил такой же дивиденд, который будет в апреле.

История дивидендов

С 2000 года Яндекс ни разу не выплачивал дивиденды вплоть до 2024 года. Первый дивиденд составил 80 рублей или 1,93%. Следующий дивиденд тоже 80 рублей — 1,8%.

При текущих котировках дивдоходность будет составлять 3–4%

Яндекс имеет шансы стать дивидендным аристократом, но на это потребуются долгие годы. Сейчас же он только встал на путь истинный.

Ближайшие дивиденды

Ближайшие дивиденды запланированы на 28 апреля, если дивиденды утвердят (а скорее всего их утвердят).

Последний отчёт

Основными источниками доходов являются поиск и портал (31% выручки), онлайн-коммерция (26%) и транспорт (16%). Компания всё активнее входит в еком с Маркетом, Лавкой, Едой и Деливери.

Выручка компании за 2024 год увеличилась на 37% по сравнению с 2023 годом, составив 1,095 млрд рублей. Скорректированная EBITDA составила 188,6 млрд, увеличившись на 56% г/г.

Растут все сегменты: выручка с екома выросла на +58% г/г, поиск и портал дали +26% г/г, райдтех дал +33% г/г. Рост числа подписчиков Яндекс Плюс до 39,2 миллионов, +40% г/г. Яндекс прогнозирует рост выручки в 2025 году на 30% и скорр. EBITDA 250 млрд.

Скорректированная Чистая прибыль составила 100,9 млрд (+94%). Долговая нагрузка низкая, показатель Чистый долг/EBITDA по итогам 2024 года составил 0,25.

Допка и облигации

Кроме свежих дивов СД Яндекса решил провести допэмиссию акций в размере до 6 млн штук с целью реализации программы долгосрочной мотивации. Допэмиссия планируется по закрытой подписке в пользу ООО «ЕСОП СПВ» (дочка Яндекса — один из администраторов программы мотивации). Акции будут мотивировать айтишников лучше айтишить.

А ещё СД Яндекса утвердил программу облигаций на 350 млрд рублей. В рамках этого лимита компания может разместить несколько выпусков облигаций. Решение об объёме и параметрах каждого выпуска Яндекс будет принимать отдельно. Деньги пойдут на инвестиции в перспективные направления бизнеса. Ещё один качественный эмитент на долговом рынке не помешает.

Такое мы берём?

У меня в портфеле Яндекс занимает почётное место в топ-5 среди акций. Но дело не только в дивидендах, они у него скромные, а в продолжающемся росте бизнеса. Яндекс продолжает развиваться, показывает отличные финансовые результаты и является безусловным ИТ-лидером. Берёте?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.