Цена ожидания

#Юмор

#Юмор

1.

Квартиры от государства получали только те, кто работал на государство. Остальным квартиры выдавало предприятие, на котором они работали. Например, работавшим на заводе квартиру выдавал завод. Работавшим на стройке - строительное управление. Работавшим в колхозе - жильё предоставлял колхоз. Работавшим на рынке, или шабашникам - хрен на воротник.

Разумеется, предприятия были разной успешности, и кто-то получал квартиры быстрее, кто-то дольше, кто-то получше или похуже. Кто-то целенаправленно ехал работать на стройки Москвы или Ленинграда, чтобы получить там квартиру. И рабочим получить жильё было проще, чем каким-то непонятным служащим.

А можно было поехать за длинным рублём на Севера и за несколько лет заработать на кооперативную квартиру или частный дом.

2.

Квартиры выдавали в пользование. При увольнении - квартира теряется. При переезде - тоже, но могут предоставить другую. Зато если родилось много детей - выдавали квартиру побольше.

Но если есть дети - тебя не имеют права выселить, хоть ты обоссаный алкаш и нигде не работаешь.

3.

Продавать такую квартиру было нельзя, но как-то продавали и меняли на машины, видеомагнитофоны (это типа DVD-плеера). Без всяких риелторов. Сотни объявлений висели в советских газетах.

4.

Если частный дом достался по наследству, и квартира получена взамен дома под снос - по идее, такое жильё не принадлежало ни предприятию, ни государству и было частным. Вот тут подробностей не знаю, ни у кого из семьи и знакомых таких случаев не было.

5. Что сделали Гайдарочубайсы (помимо прочего) - отобрали у предприятий их жилой фонд.

Это наша любимая Ирина Петровна. Умная, образованная, начитанная. Пишет стихи. Неплохо получается. Кому надо, могу познакомить с её творчеством через ссылку ВК. Всю жизнь проработала дирижером. Дирижером, Карл! И на пенсии решила пойти к нам, в дворники. Муж умер, но не унывает, всегда позитивная, живёт с тремя кошками и играет в Runes of Magic.

Привет пикабу, по мимо котиков и смешнявок которые безусловно радуют и дают такой нужный расслабон и во время и после трудового дня, натыкался на темы про пенсию сбережения и и все прочее. Мой внутренний ребенок упорно игнорит эти темы ведь это будет когда-то потом...

надо еще дожить... а мозг говорит алеша мы бл%ть у же дожили пора как то разобраться.

Многие вспоминают о пенсионных накоплениях только тогда, когда им в банке или по телефону предлагают перейти в другой фонд, оформить ПДС или “перевести деньги на более выгодные условия” и прочие умные слова. Но перед любыми решениями стоит сначала понять базовую вещь: где сейчас находятся ваши пенсионные накопления и кто ими управляет.

Проверка занимает немного времени, зато помогает не принимать решение вслепую и не соглашаться на оформление, если вы не до конца понимаете последствия а они бутут.

Порылся в инете и нашел инфо 🠒

Как проверить свой НПФ

Негосударственный пенсионный фонд (НПФ) – это учреждение, которое управляет вашими пенсионными накоплениями и размещает их в инвестиционные инструменты. Это как копилка только не у вас на тумбочке а у государства там деньги "работают" чтоб не терять в инфляции.

Зачем проверять НПФ:

Чтобы контролировать размер и состояние накоплений;

Оценить условия договора: доходность, тарифы, гарантии и риски;

При необходимости сравнить с другими НПФ и сменить фонд.

Проверить, в каком негосударственном пенсионном фонде (НПФ) находятся ваши пенсионные накопления и получить информацию об их состоянии можно несколькими способами:

Через “Госуслуги”: в личном кабинете можно заказать выписку из социального фонда России (СФР). В ней будет указаны название текущего страховщика (НПФ или СФР), информация о трудовом стаже, пенсионные коэффициенты и сумма пенсионных накоплений;

На сайте СФР: в разделе «Индивидуальный лицевой счёт» заказать справку о состоянии индивидуального лицевого счёта;

Лично в отделении СФР или МФЦ. При себе необходимо иметь паспорт и СНИЛС.

Что по итогу получается после 10 минут в гугле?

Проверка НПФ - это первое и простое действие, которое лучше сделать до любых шальных мыслей о переводе накоплений. Чем точнее вы понимаете, где находятся ваши кровно заработанные и на каких условиях, тем ниже риск подписать документы и влететь в историю, не разобравшись в последствиях.

Привет Сообщество! Я читаю Пикабу уже много лет, однако, завёл учётную запись только вчера, это мой первый пост, и он же, первый пост в серии. Для начала, аннотация, в которой я расскажу предысторию, «как», «почему» и «зачем». Далее, посты этой серии будут выходить раз в месяц, когда будет публиковаться новый выпуск газеты, уже без аннотации, разве что, с моими комментариями, если будет такая необходимость. Буду рад вашей обратной связи в комментариях.

Предыстория.

Это произошло девять месяцев назад. Я проверяю свой почтовый ящик каждый день, вечером, когда возвращаюсь с работы. Не знаю зачем я это делаю, ведь я перешёл на электронные квитанции за ЖКХ уже давно, а со своими детьми я общаюсь, преимущественно, через интернет и по телефону, так что, ничего кроме рекламы в моём почтовом ящике быть не может. Видимо, привычка, ещё с того времени, когда газеты и бумажные письма были основным источником получения информации и новостей.

И вот, однажды, помимо рекламных листовок, я обнаруживаю в своём почтовом ящике газету. Первая моя мысль - «Газета? Серьёзно? Рекламщики решили так потратиться и напечатали аж целую газету, чтобы что-то мне втюхать?». Посмотрел в картонную, мусорную коробку «для рекламы», которая стоит в углу лестничной клетки, в ней были только рекламные листовки, никаких газет. «Странно, ну да ладно» - подумал я. Вчитываться в первую полосу не стал, прочитал только название газеты - «Домовой Совет - Газета для тех, кто любит свой дом», закинул газету в сумку и пошёл к себе в квартиру. Уже дома, сняв верхнюю одежку, я стал разбирать сумку. Достал газету и закинул её на музыкальный центр, благополучно про неё забыв.

Прошёл месяц, и вот, в моём почтовом ящике я вновь вижу эту газету, но уже другой, свежий выпуск. В тот момент я вспомнил, что закинул прошлый выпуск газеты подальше, так её и не посмотрев. Вернувшись домой, я поужинал, после чего, взял оба выпуска газеты и удобно устроился на диване. Как же приятно было вновь ощутить то старое, забытое чувство, когда держишь в руках не смартфон или планшет, а такую большую, шершавую, бумажную газету. Оба выпуска прочитал быстро, «залпом», газета небольшая, читается легко, никакой рекламы, всё «только по делу». На следующий день, в выходной, я уселся за свой старенький ноутбук и решил узнать об этой газете больше, и вот что я выяснил.

О газете «Домовой Совет».

Газета выпускается ежемесячно, аж с 2015 года. Актуальный сегодня, майский тираж 2026 года, составляет 320.000 экземпляров. В газете, неизменно, 16 страниц. Газету выпускает политическая, социалистическая партия «Справедливая Россия». Газета распространяется бесплатно в крупных городах России, её раскидывают по почтовым ящикам и раздают на улице прохожим волонтёры партии, молодые парни и девушки.

В газете полностью отсутствует коммерческая реклама. Поскольку газету выпускает партия «Справедливая Россия», ожидаемо, она посвящена наиболее острым, социальным проблемам в обществе, сфере ЖКХ, непомерному росту коммунальных платежей и всяческих сборов, низким пенсиям и копеечным пособиям, социальной несправедливости, изменениям в законодательстве и прочим, так важным и так мало освещаемым в крупных СМИ сегодня, проблемам.

Отдельно стоит упомянуть приведённые в газете истории реальных людей, которые обратились за помощью в «Центр защиты прав граждан», проект, реализуемый партией «Справедливая Россия» по всей России. Любой желающий может обратиться в этот центр, очно или по почте, специалисты возьмут на себя ответственность и помогут, абсолютно бесплатно, добиться справедливости, например, получить положенную прибавку к пенсии, выплату или льготу, разобраться с аномалиями в платёжках за ЖКХ, заставят работать ленивую управляющую компанию, помогут добиться положенной выплаты от хитрой страховой компании, приструнят зазнавшихся чиновников и многое другое, спектр решаемых проблем очень большой.

Почему я решил выкладывать газету «Домовой Совет» на Пикабу?

Мне кажется, сегодня, как никогда прежде, так важно публично освещать и говорить о проблемах, которые нас окружают. Когда я включаю телевизор, я только и слышу, как у нас всё хорошо и замечательно, складывается ощущение, что мы живём в идеальной стране, а потом, я захожу в интернет и вижу реальную, удручающую картину происходящего. Не вижу смысла в подробностях расписывать то, с чем мы все сейчас имеем дело, в каких обстоятельствах находимся, вернее, в какие обстоятельства нас всех поставили и кто это сделал, вы и так прекрасно всё видите, знаете и чувствуете.

Сейчас я понимаю, почему партия «Справедливая Россия» пытается донести до граждан информацию именно в виде печатной газеты, адресно, в почтовые ящики. Потому, что другие варианты сделать это им более недоступны или крайне затруднены, во всяком случае, в Санкт-Петербурге. Кандидатов от «Справедливой России» не допускают до выборов, под всякими выдуманными предлогами отказывают в регистрации, стараются максимально усложнить работу. А после того, как отделение партии «Справедливая Россия» в Санкт-Петербурге встало на защиту граждан и их жилья от чудовищного КРТ (программа комплексного развития территории), и вступило в прямой конфликт с администрацией губернатора Александра Беглова, условия работы для партии стали ещё более трудными.

Я хочу донести до читателей Пикабу ещё одну, альтернативную, точку зрения на происходящее, дать возможность получать информацию ещё из одного источника. Как бы не восприняли мои публикации на Пикабу, я продолжу их публиковать. Как говорится: «Каждая газета найдёт своего читателя».

Информация:

Газета «Домовой Совет». Выпуск 159. Май 2026.

Распространяется бесплатно. Возрастное ограничение 16+

Свидетельство о регистрации СМИ ПИ №ФС7761474 от 24.04.2015

Загрузить выпуск в формате PDF с официального сайта: ссылка

Официальный сайт газеты «Домовой Совет»: domsovet.tv

Центр защиты прав граждан «Справедливой России»: spravedlivo.center

В этом выпуске читайте:

- «Соцфонд экономит на пенсии»

- «Почему осеннее повышение тарифов нужно отменить, а не откладывать»

- «УК подняли плату за жильё из-за НДС. Это вообще законно?»

- «Долг погашен, а за границу не пустили»

- «Вклад или страховка? Как пенсионерка вернула 1 миллион рублей»

- «Мошенники добрались до домовых чатов. Как не потерять доступ к Госуслугам»

- «А также летнее меню: холодный свекольник, кабачковые оладьи, ягодный сорбет и другие рецепты из сезонных овощей и фруктов, советы по выбору детского лагеря, как получить скидки на билеты для всей семьи и традиционный сканворд»

Посмотрим как бы ИИ копил на пенсию при тех же условиях.

Если бы я в России в 2026 году строил план на 35 лет с ежемесячным пополнением 20 000 ₽ и ежегодной индексацией взноса на 6%, то сделал бы примерно так.

Каждый месяц:

60% в акции = 12 000 ₽

15% в золото = 3 000 ₽

15% в облигации/вклад = 3 000 ₽

10% в резерв на будущую недвижимость = 2 000 ₽

Не отдельные компании, а максимально широкий рынок.

Пример структуры:

40% российских акций

60% глобальных акций

Российская часть может включать крупнейшие компании вроде:

Сбербанк

ЛУКОЙЛ

Газпром

Яндекс

Но предпочтительнее покупать индексные инструменты, а не пытаться выбирать победителей.

Не слитки дома.

Либо биржевое золото, либо обезличенные инструменты, чтобы не платить за хранение и спреды физического металла.

Задача не заработать максимум.

Задача — иметь запас ликвидности на случай кризиса.

Допустим, зарплата растёт вместе с инфляцией.

Тогда ежемесячный взнос уже станет примерно:

27–35 тыс. ₽ в месяц.

К этому моменту обычно появляется первый серьёзный капитал.

Примерно:

акции: 1,2–2 млн ₽;

золото: 300–500 тыс. ₽;

облигации: 300–500 тыс. ₽.

Общий портфель может приблизиться к 2–3 млн ₽.

Недвижимость пока не трогаем.

Здесь начинается интересная развилка.

Если накоплен капитал порядка 4–6 млн ₽ (в будущих ценах значительно больше), можно рассматривать:

первоначальный взнос на квартиру;

либо продолжать наращивать инвестиционный портфель.

На исторических данных мира акции часто выигрывали у сдачи квартиры.

Но квартира даёт психологический комфорт:

"У меня есть реальный объект."

Поэтому многие делают так:

инвестиционный портфель продолжается;

одна квартира приобретается отдельно.

Здесь работает сложный процент.

Очень грубо:

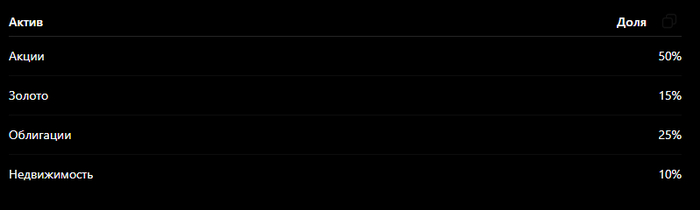

Портфель может выглядеть так:

АктивДоляАкции65%Золото10%Облигации15%Недвижимость10%

Раз в год проводится ребалансировка.

Например:

акции сильно выросли;

стали занимать 75%.

Тогда часть прибыли переводится в облигации или золото.

Самая частая ошибка инвесторов:

За год до пенсии держать 80–90% капитала в акциях.

Если случится кризис уровня 2008 года, портфель может просесть на 40–50%.

Поэтому примерно за 10 лет до окончания накопления я бы постепенно снижал риск:

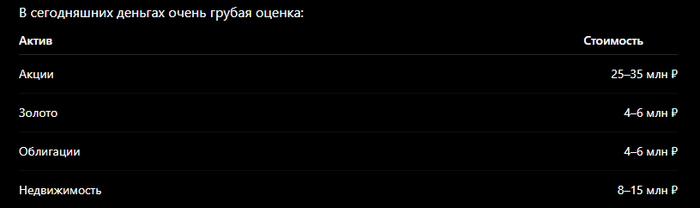

В сегодняшних деньгах очень грубая оценка:

Итого:

40–60 млн ₽ в сегодняшней покупательной способности.

Это уже не вклад уровня "одна квартира", а капитал, который способен генерировать заметный пассивный доход.

❌ Всё в одну квартиру.

❌ Всё в золото.

❌ Всё на вклад под ставку ниже инфляции.

❌ Покупать 5–10 случайных акций и надеяться угадать следующего лидера.

На горизонте 35 лет обычно выигрывает не поиск идеальной бумаги, а дисциплина: каждый месяц покупать широкий набор активов, регулярно пополнять и не паниковать во время кризисов. Именно это чаще всего создаёт крупный капитал.

Будет жестко

В России хотят ужесточить условия семейной ипотеки, сократив срок действия льготной ставки до 15 лет. После этого она автоматически будет повышаться до рыночного уровня, привязанного к актуальной ключевой ставке, пишут «Известия».

Газета ссылается на разосланный банкам проект правил, по которым им будут возмещать недополученные доходы при выдаче жилищных кредитов семьям с детьми. Подлинность документа подтвердили изданию два источника на финансовом рынке.

Сегодня семейную ипотеку оформляют под 6% годовых, при этом рыночные ставки вне льготных программ достигают 19-20%. Потерю доходов банкам от такой разницы покрывают из бюджета, считая размер компенсации по формуле «ключевая + 3,5% — проценты, которые платит заемщик». При нынешней ставке ЦБ (14,25%) это получается 11,75%.

По новым правилам банкам будут возмещать недополученные доходы только в течение первых 15 лет — это половина максимального срока ипотеки в 30 лет. Поскольку далее банки перестанут получать компенсацию от государства, то им останется только требовать полную сумму с заемщиков. Таким образом, оставшиеся годы до конца действия ипотеки семьям придется возвращать долги по гораздо более высоким рыночным ставкам.

Новую методику расчетов хотят ввести уже с 1 июля, рассказал источник «Известий». Условия, согласно проекту правил, будут следующие:

Рыночный годовой процент, который семьи должны платить через 15 лет после взятия льготной ипотеки, будут рассчитывать по формуле «ключевая + 2 п.п.» — для кредитов на обычное жилье и «ключевая + 2,5 п.п.» — для ссуд на индивидуальное жилое строительство (ИЖС).

— Например, если взять семейную ипотеку по новым условиям, то через 15 лет, если ключевая будет находиться на нейтральном уровне 7,5—8%, ставку по кредиту установят на уровне 9,5—10% в зависимости от типа жилья, — говорится в статье.

Для заемщиков, которые не оформили регистрацию по месту жительства в течение 271 дня после оформления семейной ипотеки, ставку поднимут до уровня «ключевая + 3—3,5%».

Нынешний размер льготной ставки в 6% оставят для семейной ипотеки только в том случае, если сразу внести половину стоимости жилья.

Во всех прочих случаях ставка будет варьироваться: от 4% до 12% для Москвы, Подмосковья, Петербурга и Ленобласти и от 2% до 10% для остальных регионов.

Конкретный размер ставки будет зависеть от количества детей в семье: на минимальный в 2% для регионов и 4% для столиц смогут претендовать только родители, у которых пять и более детей. Семьям с одним ребенком придется платить максимальную ставку в 10% для регионов и 12% для столиц.

Для Москвы, Петербурга и областей вокруг них максимальный размер кредита составляет 18 млн рублей, для других регионов он ограничен 10 млн рублей.

Стоимость квартиры, на которую сможет претендовать семья, будет зависеть от величины первоначального взноса.

Для самих банков по новым правилам хотят уменьшить компенсации из бюджета, обновив формулы, по которым они рассчитываются. Это снизит доходность семейных кредитов, что может привести к более строгому отбору претендентов на льготную ипотеку и ужесточению условий одобрения заявок.

В целом, по оценке источника «Известий» на банковском рынке, после изменения условий ипотека на одно и то же жилье станет менее доступной.

Для модераторов:

Сетевое издание IZ.RU

Учредитель: ООО «МИЦ «Известия»

Главный редактор: Фролов Михаил Евгеньевич

Email: info@iz.ru

Телефон: +7(495) 937-61-70

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Свидетельство о регистрации ЭЛ № ФС 77 - 76208 от 8 июля 2019 года.

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Свидетельства о регистрации ЭЛ №ФС 77 - 76208 от 8 июля 2019 года , ЭЛ №ФС 77 - 72003 от 26 декабря 2017 года

Все права защищены © ООО «МИЦ «Известия», 2026