Продолжение поста «Самозанятым для страховой пенсии в 30 тысяч рублей нужно ежемесячно делать взносы более 20 тысяч рублей на протяжении 35 лет»

Посмотрим как бы ИИ копил на пенсию при тех же условиях.

Если бы я в России в 2026 году строил план на 35 лет с ежемесячным пополнением 20 000 ₽ и ежегодной индексацией взноса на 6%, то сделал бы примерно так.

Этап 1. Первые 5 лет — строим фундамент

Каждый месяц:

60% в акции = 12 000 ₽

15% в золото = 3 000 ₽

15% в облигации/вклад = 3 000 ₽

10% в резерв на будущую недвижимость = 2 000 ₽

Акции (60%)

Не отдельные компании, а максимально широкий рынок.

Пример структуры:

40% российских акций

60% глобальных акций

Российская часть может включать крупнейшие компании вроде:

Сбербанк

ЛУКОЙЛ

Газпром

Яндекс

Но предпочтительнее покупать индексные инструменты, а не пытаться выбирать победителей.

Золото (15%)

Не слитки дома.

Либо биржевое золото, либо обезличенные инструменты, чтобы не платить за хранение и спреды физического металла.

Облигации (15%)

Задача не заработать максимум.

Задача — иметь запас ликвидности на случай кризиса.

Этап 2. Через 5–10 лет

Допустим, зарплата растёт вместе с инфляцией.

Тогда ежемесячный взнос уже станет примерно:

27–35 тыс. ₽ в месяц.

К этому моменту обычно появляется первый серьёзный капитал.

Примерно:

акции: 1,2–2 млн ₽;

золото: 300–500 тыс. ₽;

облигации: 300–500 тыс. ₽.

Общий портфель может приблизиться к 2–3 млн ₽.

Недвижимость пока не трогаем.

Этап 3. Через 10–15 лет

Здесь начинается интересная развилка.

Если накоплен капитал порядка 4–6 млн ₽ (в будущих ценах значительно больше), можно рассматривать:

первоначальный взнос на квартиру;

либо продолжать наращивать инвестиционный портфель.

На исторических данных мира акции часто выигрывали у сдачи квартиры.

Но квартира даёт психологический комфорт:

"У меня есть реальный объект."

Поэтому многие делают так:

инвестиционный портфель продолжается;

одна квартира приобретается отдельно.

Этап 4. Через 15–25 лет

Здесь работает сложный процент.

Очень грубо:

Портфель может выглядеть так:

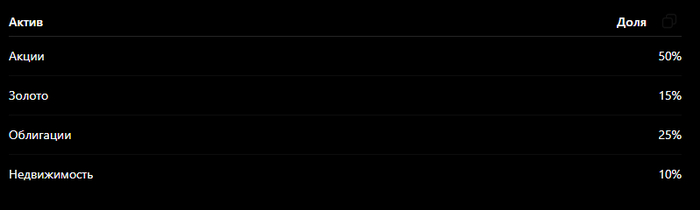

АктивДоляАкции65%Золото10%Облигации15%Недвижимость10%

Раз в год проводится ребалансировка.

Например:

акции сильно выросли;

стали занимать 75%.

Тогда часть прибыли переводится в облигации или золото.

Этап 5. Последние 10 лет до цели

Самая частая ошибка инвесторов:

За год до пенсии держать 80–90% капитала в акциях.

Если случится кризис уровня 2008 года, портфель может просесть на 40–50%.

Поэтому примерно за 10 лет до окончания накопления я бы постепенно снижал риск:

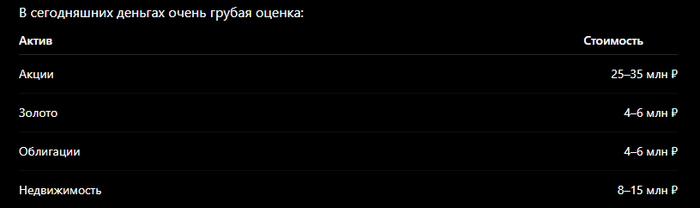

Что может получиться через 35 лет

В сегодняшних деньгах очень грубая оценка:

Итого:

40–60 млн ₽ в сегодняшней покупательной способности.

Это уже не вклад уровня "одна квартира", а капитал, который способен генерировать заметный пассивный доход.

Что бы я точно не делал

❌ Всё в одну квартиру.

❌ Всё в золото.

❌ Всё на вклад под ставку ниже инфляции.

❌ Покупать 5–10 случайных акций и надеяться угадать следующего лидера.

На горизонте 35 лет обычно выигрывает не поиск идеальной бумаги, а дисциплина: каждый месяц покупать широкий набор активов, регулярно пополнять и не паниковать во время кризисов. Именно это чаще всего создаёт крупный капитал.