Кредитная история

Подскажите пожалуйста можно ли как то надавить на банк за запросы на оформление кредита без моего ведома?

Подскажите пожалуйста можно ли как то надавить на банк за запросы на оформление кредита без моего ведома?

Хочешь взять кредит? Пройдемте в отделение.

«МВД предложили ввести тотальный запрет на получение кредитов. Каждого россиянина, который захочет взять кредит, планируют консультировать в полиции, где будут задавать вопросы, чтобы убедиться, что полученные деньги он не передаст мошенникам.»

Читайте отзыв от подписчика об уведомлении, благодаря которому магазин вернул товар, хотя изначально отказывал: https://pikabu.ru/story/ne_boytes_zashchishchat_svoi_prava_12752192

Ситуация с изменением банками условий и тарифов — это не редкость. С этим столкнулся и герой этой истории: банк односторонне повысил комиссии, что и стало поводом для судебного разбирательства. Пришлось судиться два года, но результат того стоил.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Гражданин Б. с сентября 2021 года активно использовал кредитную карту одного известного красного банка. Особенно он был доволен тем, что мог снимать до 50 тысяч рублей наличными без комиссии.

Однако в марте 2022 года банк в одностороннем порядке ввел комиссию на снятие любой суммы наличных: 5,9 % от суммы плюс 900 рублей за каждую операцию.

Новые тарифы были размещены на сайте банка, а также разосланы уведомления в личные кабинеты и по электронной почте всем клиентам.

Но Б. не согласился с такими изменениями и направил в банк претензию, указав, что не давал согласия на изменение тарифов, и потребовал отменить комиссию. Банк, само собой, ничего не отменил.

После этого Б. обратился в суд с требованием не только отменить комиссию, но и взыскать с банка потребительский штраф и компенсацию морального вреда.

Суд первой инстанции не нашел оснований для удовлетворения иска. Дело в том, что по договору банковского обслуживания банк имел право изменять тарифы (в том числе повышать, понижать или вводить новые), главное – своевременно уведомлять об этом клиентов.

Апелляция и кассация поддержали это решение, отказав в жалобах. Причем апелляция еще и отметила: кредитная карта в первую очередь предназначена для безналичных расчетов, а снятие наличных — это дополнительная услуга, которую банк имеет право сделать возмездной.

Банк, как профессиональный участник, злоупотребил своими правами.

Согласно ст. 310 Гражданского кодекса РФ, право на одностороннее изменение условий договора, если одна из сторон является субъектом предпринимательства — в данном случае банком — допускается только для клиента. А для противоположной стороны (самого банка) — только если это прямо предусмотрено законом.

Но действующим законодательством не предусмотрено право банков менять тарифы в одностороннем порядке, устанавливать иные размеры комиссий или вводить новые комиссии. Следовательно, пункты договора, на основании которых банк ввел комиссию (как и само повышение тарифов) следует считать ничтожными.

Все решения судов были отменены, и дело было направлено на новое рассмотрение (Определение Верховного суда по делу N 34-КГ24-1-К3).

Изучив дело заново, суд апелляционной инстанции признал, что клиент был прав: так как на момент заключения договора комиссии за снятие наличных до 50 тысяч рублей не было, то условие о комиссии за снятие любой суммы наличных, введенное банком в одностороннем порядке, является ничтожным.

Суд предписал банку вернуть клиенту старые условия договора, а также взыскал с банка в пользу Б. компенсацию морального вреда в размере 25 тысяч рублей и потребительский штраф в 12,5 тысяч рублей (Определение Мурманского областного суда по делу N 33-3065/2024).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

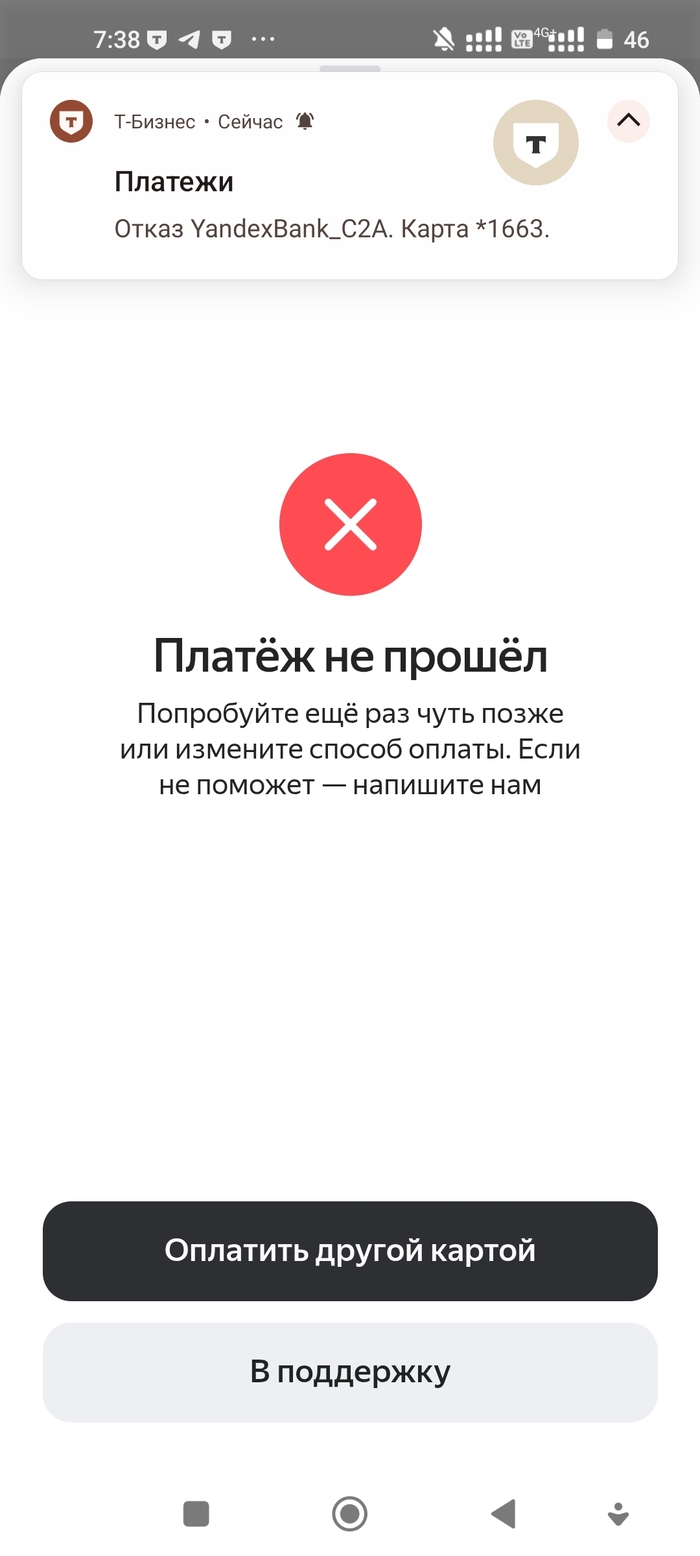

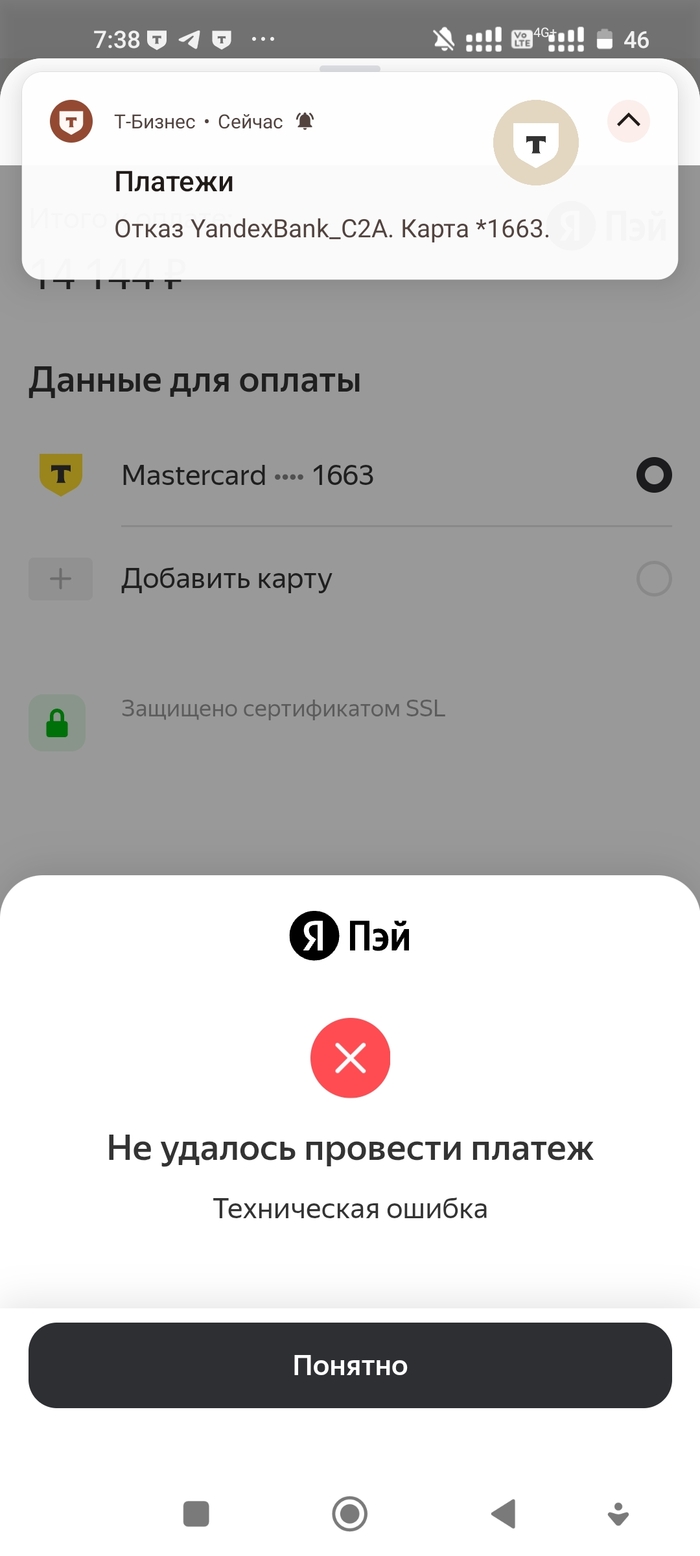

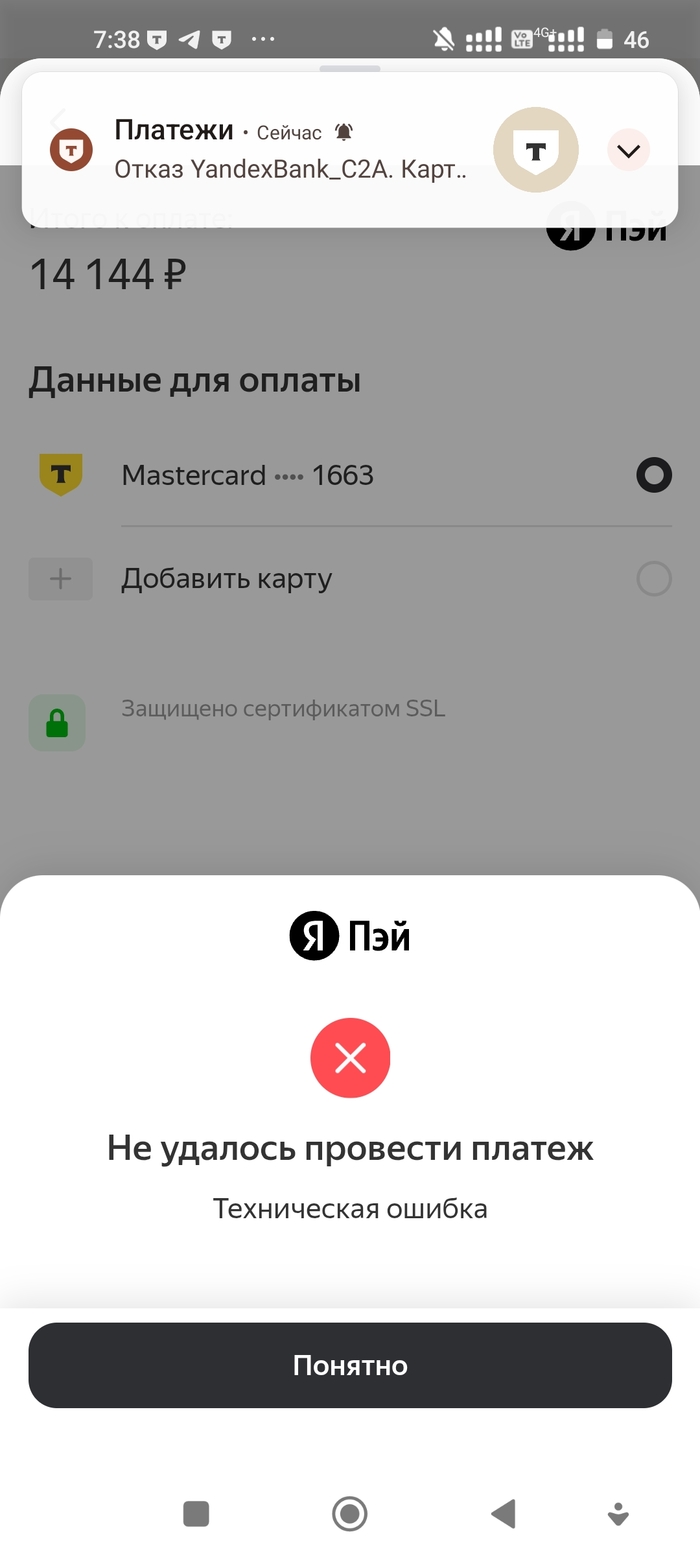

Я решила воспользоваться Сплитом, когда делала ремонт, поверив рекламе Яндекс.Маркет, что это просто и удобно и нет процентов...

В итоге у меня испорченная кредитная история!!! Ни одной просрочки у меня нет! Но спасибо Яндексу, теперь есть. И проблемы бывают у всех, но из-за своих проблем другие банки отправляют в БюроКредитныхИсторий корректировки и исправляют. Но Яндексу пофиг.

А история такая:

16 марта дата платежа по Сплиту. Я привязываю карту Сбербанка. Без проблем проходит тестовое списание. Нажимаю погасить долг у карту блокируют из-за подозрения в Мошенничестве.

Я пишу в поддержку и Яндекс.маркет и Яндекс.пей . Получаю тонну отписок, что у них все в порядке и виноват Сбербанк, с ними и разбирайтесь.

У меня была привязана карта Тинькофф, но после перевыпуска поменялся номер. Ничто не предвещало беды, как говориться.

Я делаю тестовое списание, все в порядке.

Далее весь день не приходит никаких пушей о проблемах, и подумав, что видимо списывать будут ночью - ложусь спать.

Утром захожу в личный кабинет. Списания не проводились. Начинаю толкать руками. Вылезают технические ошибки.

Техподдержка шлет отписки и случайные шаблоны ответов не по теме.

Понимаю, что нужна гуманитарная помощь безмозглым и пишу в Тинек. Выясняется!!!

Что у Яндекс пей для оплаты, какой то левый код платежа и на этот код нельзя делать оплаты.

Пишу в Яндекс. Что долг погасила, но! У меня испорчена кредитная история. Обычно, в такой ситуации, банк дорожит своими клиентами и отправляет корректировки в Бюро кредитных историй. Но не Яндекс.Банку.

Им плевать! У них все хорошо!!! Испорченная кредитная история это не их проблемы и как бы я не настаивала, никто решать не собирается.

Яндекс в последнее время по всем фронтам доставляет проблемы. Это конечно вопрос...

Никаких ответов по существу. Только отписки

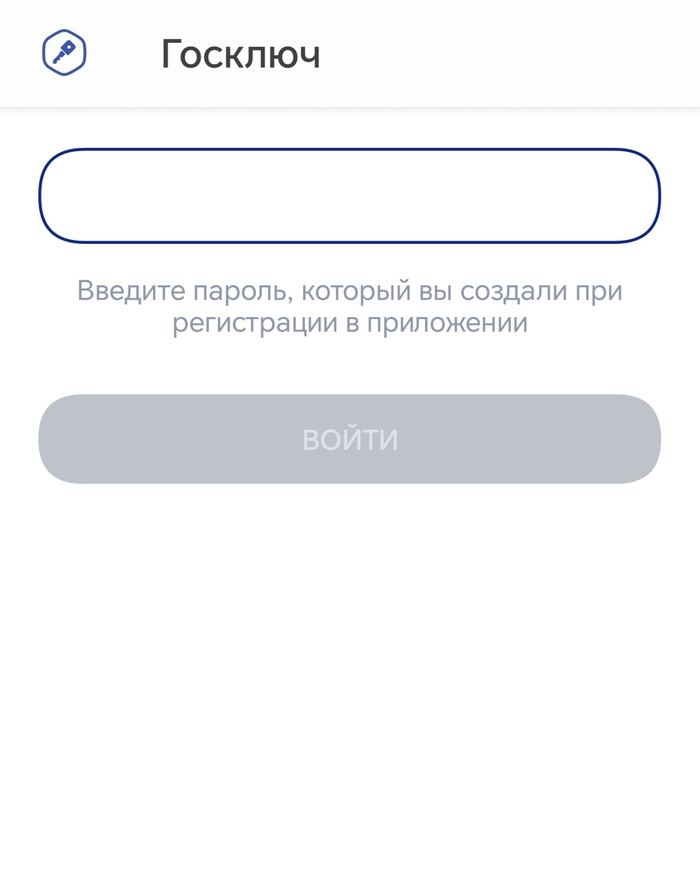

Для подачи заявления о снятии запрета на заключение договоров потребительского займа (кредита) необходимо выполнить почти те же действия, что и при самозапрете, однако в этом случае уже требуется не простая электронная подпись, а усиленная неквалифицированная электронная подпись (УНЭП) или усиленная квалифицированная электронная подпись (УКЭП).

Указанные подписи можно создать через приложение "Госключ", которое можно скачать в Google Play, App Store, AppGallery или RuStore...

В приложении "Госключ" потребуется создать пароль на вход...

Помните, что снять самозапрет без данных подписей не получится!

Самозапрет снимут через день после подачи заявления, так сказать включается

период охлаждения, который поможет принять более взвешенное решение о необходимости получить заем или кредит.

Например, если заявление поступит в КБКИ (2 раза в год кредитную историю в каждом БКИ можно посмотреть бесплатно) до 22:00 (мск), то сведения о снятии запрета внесут в кредитную историю в день подачи заявления. А если после указанного времени, – на следующий день.

Спасибо, что прочитали мою статью.

Надеюсь, вы нашли в ней что-то полезное для себя!

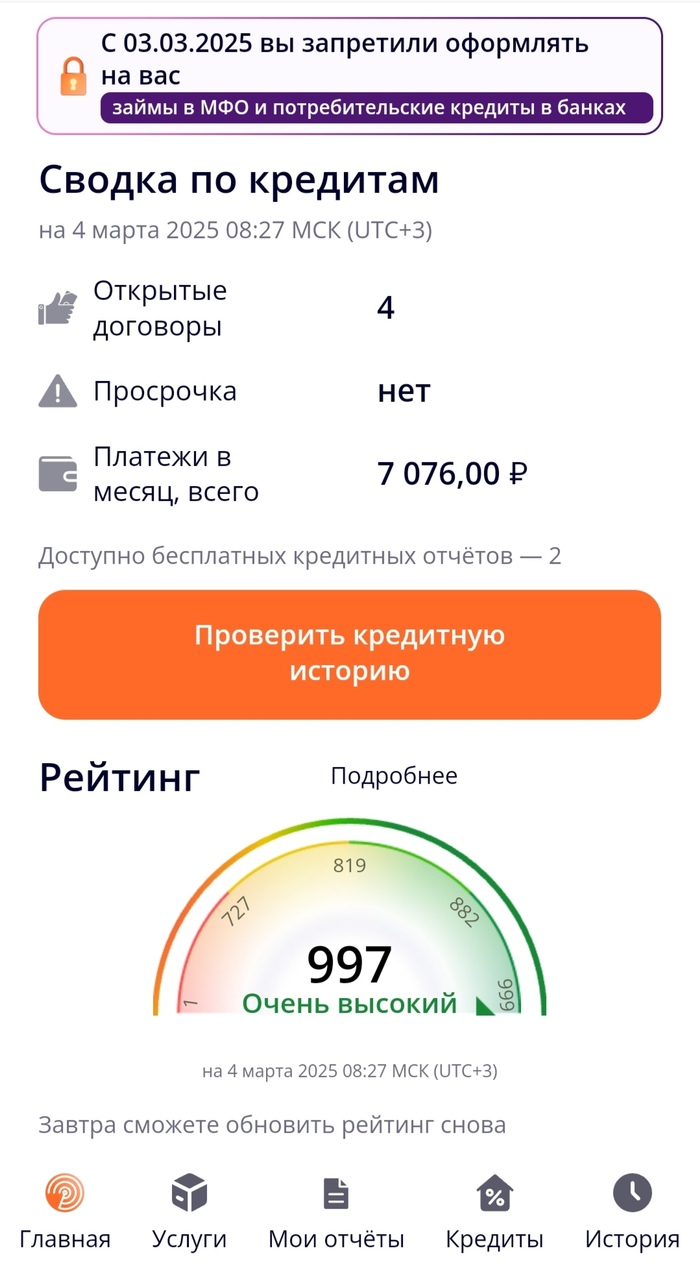

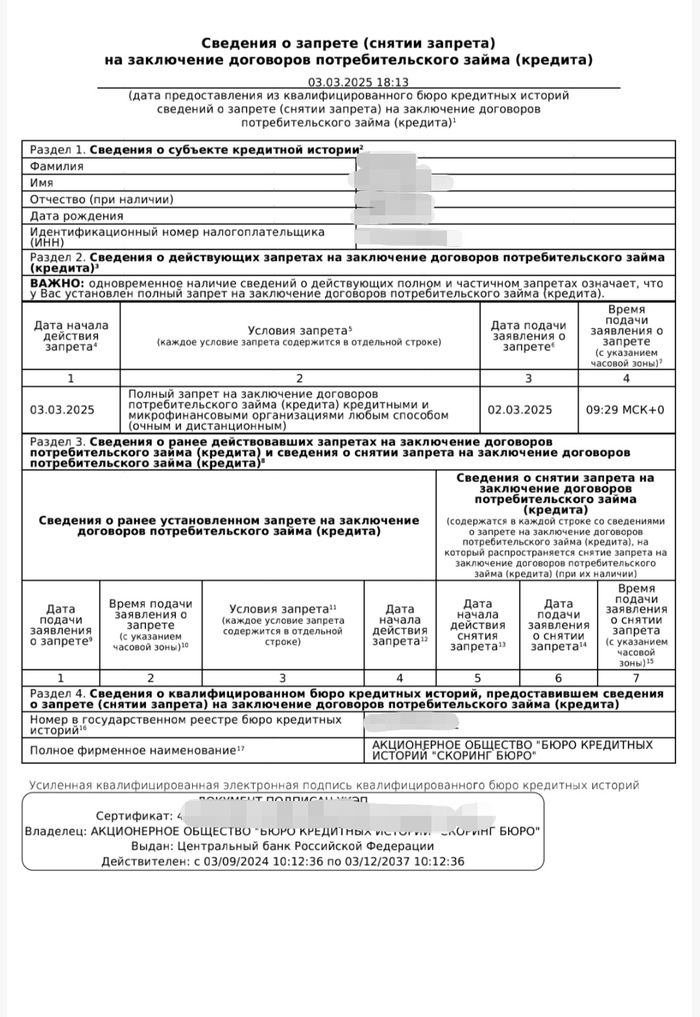

С 1 марта 2025 года вступил в силу Федеральный закон от 26.02.2024 № 31-ФЗ "О внесении изменений в Федеральный закон от 30 декабря 2004 года № 218-ФЗ "О кредитных историях" и Федеральный закон от 21 декабря 2013 года № 353-ФЗ "О потребительском кредите (займе)".

Указанный закон предоставляет гражданину бесплатное право заявить неограниченное количество раз самозапрет на выдачу кредитов через:

- портал «Госуслуги»;

- МФЦ (со дня доработки и настройки соответствующих систем, но не позднее 1 сентября 2025 года).

После установления запрета на выдачу кредитов, оформить заявку и получить денежные средства не удастся, за исключением:

- договоров потребительского займа (кредита), обязательства заемщика по которым обеспечены ипотекой и (или) залогом транспортного средства;

- договоров основного образовательного кредита.

Запрет можно установить только на себя:

- на очное и дистанционное получение кредита в банках и микрофинансовых организациях;

- на дистанционное или очное и дистанционное получение кредита в банках либо микрофинансовых организациях.

Запрет устанавливается бессрочно, который можно снять в любой момент.

Запрет предполагает, что никто не сможет оформить кредит на ваше имя (ни вы, ни мошенники).

Сведения о наличии запрета на кредиты и займы есть у всех квалифицированных бюро кредитных историй (КБКИ). Они вносятся в кредитную историю гражданина и отображаются в ней.

Все банки и микрофинансовые организации (МФО) перед одобрением сделки запрашивают сведения из КБКИ. Если в КБКИ есть сведения о действующем запрете, в выдаче кредита или займа откажут.

В случае, если банк или МФО заключат договор потребительского кредита несмотря на запрет, то они не смогут требовать от заёмщика исполнения обязательств по такому договору.

Указанные меры введены для борьбы с мошенниками и для лучшего контроля собственных финансовых решений.

Спасибо, что прочитали мою статью.

Надеюсь, вы нашли в ней что-то полезное для себя!

P.S. См. также, как снять самозапрет на выдачу кредита...

Кредитная история – это информация о заемщике, в которой отражены все операции с момента первого обращения за кредитом или займом.

Кредитная история имеет такое понятие, как возраст.

Чем старше Возраст кредитной истории, тем больше шанс получить одобрение по кредиту на большую сумму.

Если человек никогда не обращался за кредитом или займом — его кредитная история не формируется вообще. Сформировать кредитную историю помогают:

- кредитная карта,

-покупка товаров в рассрочку,

-потребительский кредит.

Важно отслеживать свою кредитную историю, чтобы в ней не было ошибочных сведений.

Чтобы история была положительной, не допускайте просрочек по долговым обязательствам.

Ну, а если вы не в состоянии исполнить свои денежные обязательства, то обращайтесь за банкротством.

Итак, всем привет! Пришло время и мне поделиться историей.

Несколько месяцев назад увидела на Пикабу данный пост о том, как мужчина добился наложения штрафа на банк за незаконный запрос его кредитной истории.

Тут же почувствовала нервное возбуждение, вибрацию и зуд в характерных местах, ответственных за справедливость. После чего бодро отправилась на сайт БКИ заказывать свою кредитную историю в надежде проявить гражданскую позицию.

Информации было много - кредитная история на 176-ти листах. Так как в прошлом я являюсь активным пользователем кредитов, отделить зёрна от плевел получилось не сразу - большинство запросов моей КИ всё же были санкционированы.

Путём часовых изысканий удалось вычленить злостного нарушителя - ПАО МТС банк.

Очень обрадовалась - дело в том, что именно этот банк названивал мне в последнее время в самые неудобные моменты, от чего давно припекало.

Согласно инструкции стартового поста, мною было оставлено обращение в интернет-приёмной банка России. По совету автора поста, я пожаловалась не только на банк, но и на БКИ. Ожидаемо, БКИ предоставило отписку в ЦБ РФ о том, что у них

заключен договор с кредитной организацией о регулярном предоставлении данных по запросу

и они-де

не обязаны проверять правомерность данного запроса и наличие моего согласия на запрос КИ у МТС-банка

Штош.

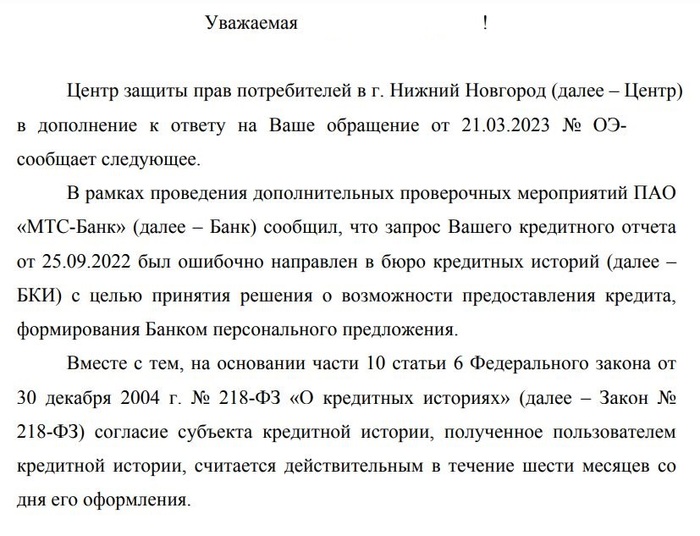

Штош. В общем-то, не за этим мы здесь собрались. Ибо пришёл ответ от ЦБ о том, что в МТС-банк отправлен запрос:

Первый ответ от ЦБ РФ. В банк направлен запрос о представлении документов

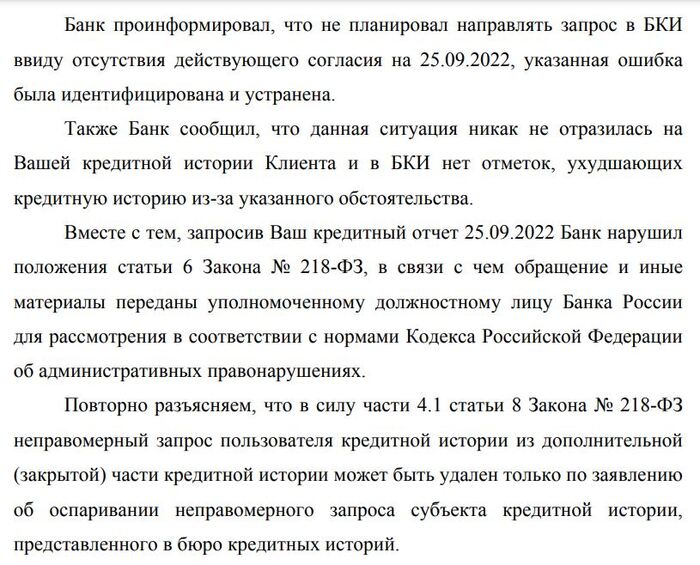

В ожидании проходит два месяца. МТС Банк даёт объяснения, что запрос моей КИ был отправлен по ошибке (ага, каждый месяц на протяжении года) с целью сделать мне крайне выгодное коммерческое предложение.

Я не хотел, оно само

Разжалобить ЦБ не удалось.

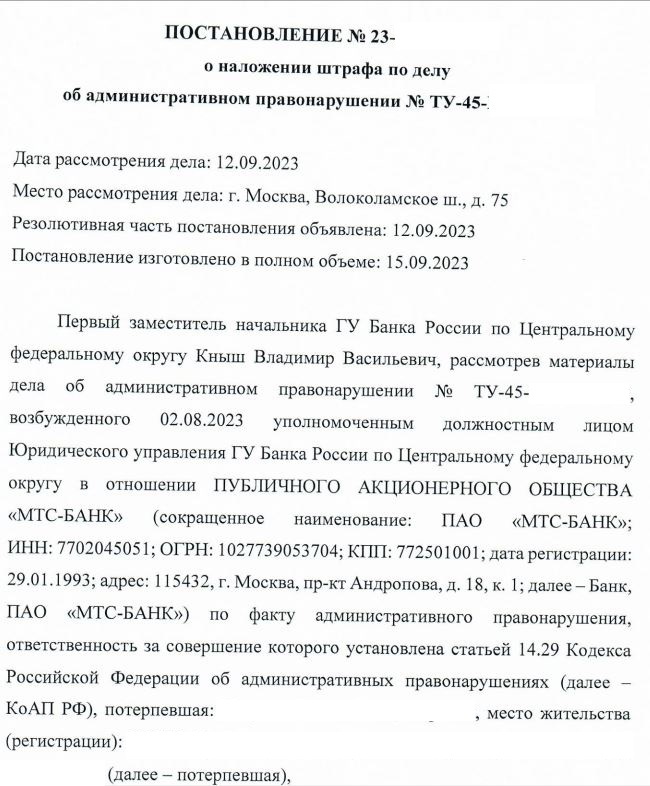

Уже очень скоро мне на электронную почту пришло письмо от ЦБ о дате назначения рассмотрения протокола об Адмиистративном нарушении со стороны МТС-банка.

От меня взамен требовалось направить ответное обращение с просьбой рассмотреть дело в моё отсутствие, так как до Москвы лететь ну очень далеко, отпуск за свой счет обойдётся мне в несколько тысяч рэ, и к тому же аэропорт у нас сейчас закрыт.

Отправляю данную просьбу через интернет-приемную ЦБ.

Вкратце о дальнейшем. Рассмотрение дело переносилось три раза, в общей сложности процесс занял около 6-ти месяцев.

Последнее письмо сообщало о назначении заседания на 12.09.2023.

Очень ждала результата. Но 12.09 мне никто не написал. Не написали и позже.

По прошествии трёх недель беспокойного ожидания я не выдержала и написала в приемную ЦБ обращение с просьбой сообщить мне судьбу дела.

На следующий день мне позвонили из ЦБ. Сообщили, что МТС-банк оштрафован и пообещали прислать постановление в ближайшее время по электронной почте.

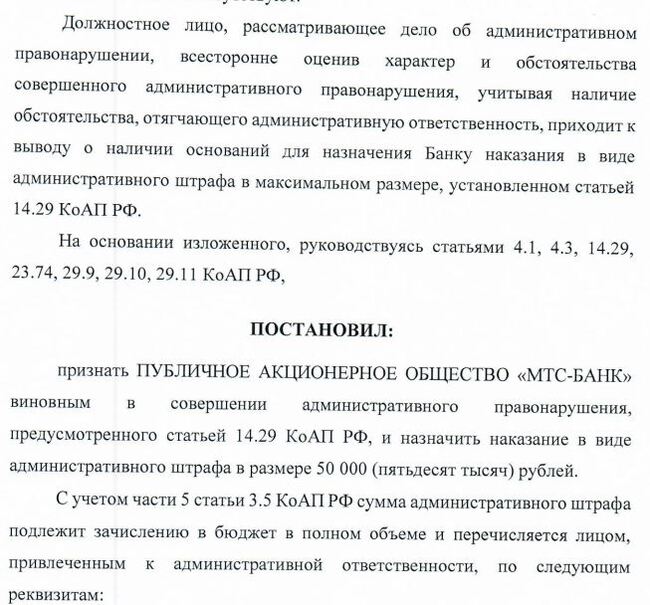

Постановление очень длинное, публикую лишь фрагменты.

Титульный

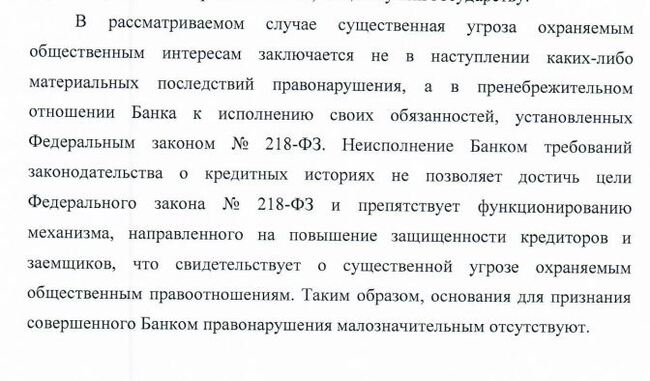

Интересна причина, по которой представитель ЦБ всё же решил назначить банку максимальное наказание. Мне понравилось, что сформулирована она подробно, честно, и, на мой взгляд, справедливо:

В рассматриваемом случае угроза общественным интересам заключается не в наступлении каких-либо материальных последствий, а в пренебрежительном отношении банка к исполнению своих обязанностей.

Причина наложения максимального штрафа

Финалочка) То, чего мы ждали

Рекомендую ли я друзьям? Однозначно. Очень занимательный процесс.

Отдельно хочу выразить восхищение сотрудником, который составлял и заполнял финальное постановление на 19-ти (!) страницах. Думаю, это заняло у него не один день.

Очень важно в этом деле идти навстречу ЦБ, отвечать на звонки и обязательно отправлять им все сообщения, которые они просят. Чаще всего это простые сообщения с текстом "Письмо получил". Но если их проигнорировать, процесс может надолго затянуться или приостановиться.

И, пожалуй, самое важное - по возможности не посылайте нах** сотрудников Центробанка, приняв их за телефонных мошенников) Мне попался сотрудник с терпением, который потом ещё перезвонил. Но думаю, так будет везти не всегда.