Комиссия при оплате кредитной картой ВТБ

Здравствуйте дорогие пикабушники, хочу всех предупредить.

Оплатил на сайте игры пополнение баланса с кредитки ВТБ....

Нигде никакой информации, ни в смс при пополнении, ни на сайте оплаты, нигде.

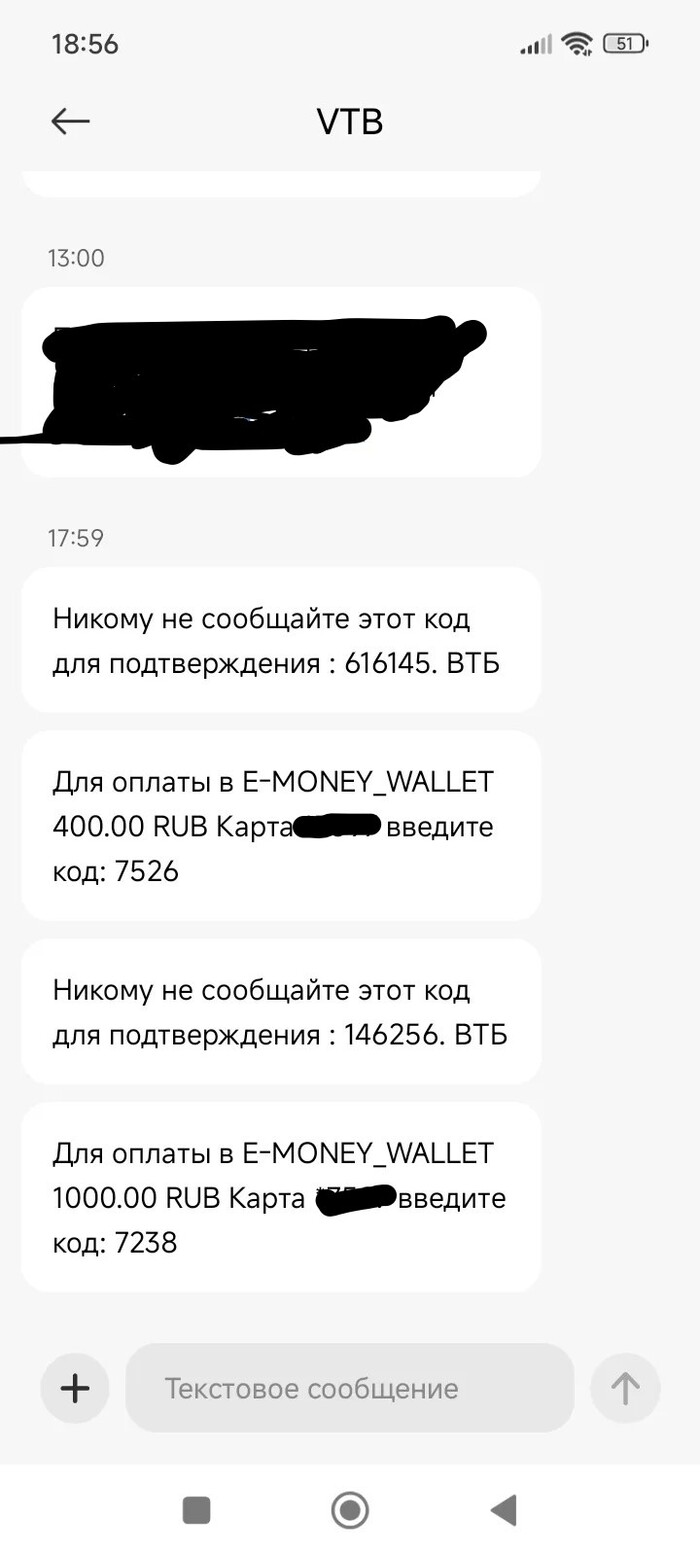

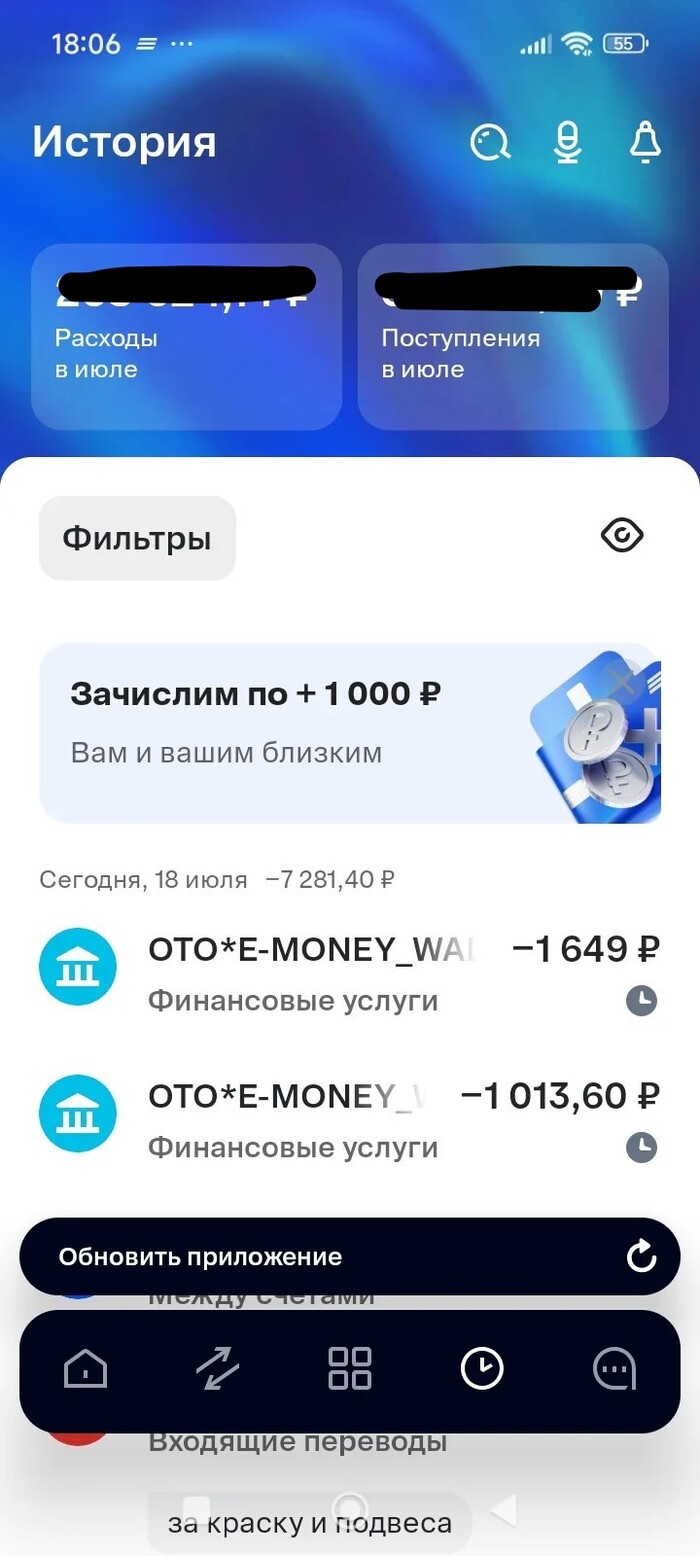

400 рублей и 1000 рублей пополнил, потом смотрю уже в приложении, за каждую операцию -600..

Написал в чат ВТБ, а они мне отвечают такие, это оплата по СБП, комиссия и всё такое, а то, что нигде нет информации, так нам жаль, настроим...

Вот такие дела, обращайте внимания если что-то их кредиткой платите.

Я просто их зарплатный клиент и видимо, придётся переходить в другой банк.

Понимаю сам ...... но тут не угадаешь...

Скрины будут ниже.

Это просто образец при пополнении, информации нет.

В ЛК тоже информации 0.

Мог непонятно что-то изложить, пишите, если что, уточню, не понимаю как я должен догодаться, что это СБП.....

Оплата где 1013 это 400 рублей, где 1649 это 1000... комиссии по 600+ рублей.

Смысл выкладывания переписки с банком не вижу, стандартное нам жаль, но дальше лапки.

Да и новые комментарии от банка:

После просьбы запретить квазикэш операции по кредитке, мне сказали, что я должен это предвидеть, что это квазикэш и что МСС код будет присвоен соответствующий.....