Нам очень жаль...

Когда тебе хотели впарить кредит, который ты не просил, но обломались))

Ничего не заказывал, ничего не покупал.

Когда тебе хотели впарить кредит, который ты не просил, но обломались))

Ничего не заказывал, ничего не покупал.

В 2024 году из-за мошенников россияне потеряли 27,5 млрд рублей, каждый третий из десяти опрошенных в исследовании ЦБ РФ сталкивался с финансовым мошенничеством. Чтобы обезопасить граждан, с 1 марта 2025 года в стране начал действовать закон о самозапрете на кредиты. Расскажем, что это за опция и какие у нее плюсы и минусы.

Самозапрет — добровольный отказ от заключения договоров кредита. Выбрать можно один из двух вариантов:

полный — блокирует выдачу любых займов во всех банках и МФО;

частичный — в микрофинансовых организациях или в банках. Можно также указать конкретное наименование. Также есть опция запретить выдачу себе кредита в определенном формате: дистанционно или офлайн.

Самозапрет не действует при оформлении ипотеки, автокредита под залог машины, основного образовательного кредита и поручительстве. Он не распространяется на выдачу денежных средств по уже имеющимся кредитным картам и на оплату задолженности по ранее выданным кредитам или займам.

Первый, ради которого и вводился закон, — защита от мошенничества. Теперь злоумышленники, даже получив ваши паспортные данные или СНИЛС, не смогут оформить на вас кредит.

Второй — поможет делать меньше спонтанных покупок, к которым склонны 57% россиян.

Третий — научит финансовому планированию. Около 50 млн граждан — заемщики в банках или МФО, причем 51% из них имеют три и более кредита. Самозапрет станет стимулом грамотно оценивать свои возможности, вести учет средств и научит рассчитывать только на свои силы.

Самозапрет — инструмент для защиты от мошенников, а порой и самих себя. Но если с дисциплиной и безопасностью данных у вас проблем нет, он теряет свою привлекательность. Вот его минусы:

у вас не будет доступа не только к кредитам, но и к кредитным картам;

отмена самозапрета занимает два дня. Вы не совершите спонтанную покупку, но и оперативно получить средства в экстренной ситуации не сможете;

банки и МФО могут с недоверием относиться к тем, у кого установлен такой запрет;

не получится повысить кредитный рейтинг.

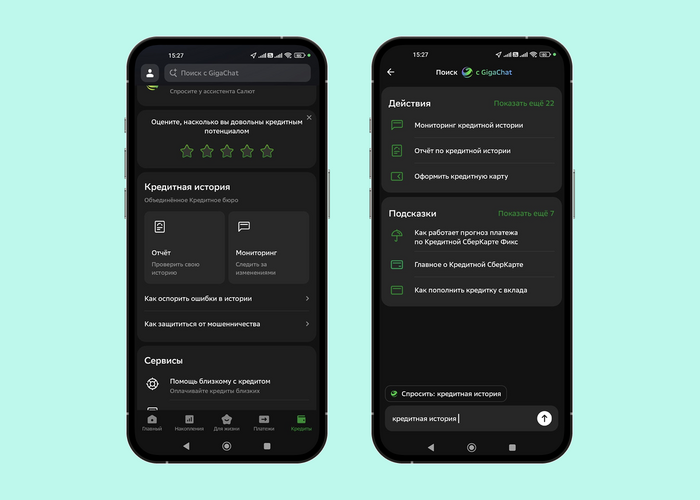

До установки самозапрета убедитесь, что у вас достаточно средств для погашения уже имеющихся обязательств. Оценить риски можно с помощью бесплатного сервиса «Кредитный потенциал» от Сбера. Вы узнаете вашу кредитную нагрузку и поймете, какую сумму по займу могут одобрить банки. Программа подскажет, почему вам могут отказать и что сделать, чтобы улучшить положение.

Самозапрет поможет защититься от мошенников в будущем. А чтобы убедиться, что в вашей текущей истории нет кредитов, которые вы не оформляли, закажите отчет по кредитной истории в Сбере.

В мобильном приложении СберБанк Онлайн зайдите в раздел «Кредиты» → «Кредитная история» → «Отчет». Или введите в поиске «Кредитная история».

Реклама АО «Сбербанк», ИНН: 7707083893

Недоработка парламентариев обрадовала мошенников. Как такое произошло и какие шаги предпринять, чтобы не пострадать от действий киберпреступников? Давайте разберёмся!

С 1 марта в России вступил в силу новый закон, позволяющий гражданам самим ограничивать возможность получения потребительских кредитов в банках и МФО. Эта мера призвана обезопасить людей от поспешных заимствований и предотвратить случаи мошенничества с займами.

Механизм самозапрета позиционируется как простой способ для всех желающих повысить собственную финансовую безопасность. Чтобы установить или снять ограничение, достаточно обратиться в ближайший МФЦ или воспользоваться порталом Госуслуг - процедуру сделали максимально доступной и понятной.

Информация о введённом ограничении сразу включается в кредитную историю, что позволяет банкам легко выявить наличие запрета при рассмотрении новых заявок.

Однако важно понимать: новый закон действует только в отношении потребительских кредитов. К ипотеке и автокредитам нововведение не относится: залоговые кредиты проходят куда более сложные этапы оформления и оборачиваются меньшими рисками мошенничества, ведь деньги зачастую напрямую уходят продавцу имущества, а не клиенту на руки.

Если банк или МФО выдадут кредит, несмотря на установленный запрет, то они автоматически утрачивают право требовать возврата этих средств. Это дополнительный стимул для финансовых организаций соблюдать новые правила и тщательно проверять наличие запретов перед выдачей кредита.

Впрочем, некоторые эксперты уже обратили внимание на потенциальные дыры в законе, способные снизить его эффективность.

К примеру, существует мнение, что ограничение легко обойти через оформление ипотечных или автокредитов. Но на практике сделать это крайне сложно: оформление требует большого количества документов и регистрации обременения.

Более реальная угроза кроется в том, что злоумышленники могут попытаться снять самозапрет через МФЦ или портал Госуслуг - то есть воспользоваться личным кабинетом гражданина. Это уже серьёзная опасность!

Тем не менее, даже при попытке снять ограничение, система предусматривает суточную задержку - кредит станет доступен только через 24 часа. Подобная отсрочка даёт человеку время осознать происходящее и принять меры, если что-то пошло не так. Кроме того, чтобы убрать самозапрет, злоумышленникам нужно получить доступ к чужому аккаунту Госуслуг, что хоть и сложно, но уже встречается в практике.

Как правило, главной причиной потери денег становятся не сбои в дистанционных сервисах, а психологическое давление: мошенники убеждают заёмщиков самостоятельно брать кредиты и переводить деньги. Именно поэтому наличие задержки критически важно - оно позволяет людям опомниться и снова активировать защиту.

Если хотите уберечь пожилых родственников от подобных схем, обязательно объясните им, как работает самозапрет на кредиты, и настаивайте, чтобы они не предпринимали никаких действий без вашего ведома - даже если на это будут настаивать "сотрудники банка", "полицейские" или "госорганы".

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Начиная с 1 сентября, подать заявление на введение или отмену самозапрета на оформление кредитов и займов можно будет не только через портал Госуслуги, но и во всех многофункциональных центрах (МФЦ).

Механизм самозапрета был запущен 1 марта, и за это время им воспользовались примерно 15 млн человек.

Большинство государственных услуг уже предоставляется несколькими способами: через интернет‑портал Госуслуги, при личном обращении в профильное ведомство или через МФЦ, а в ряде случаев - путём отправки заявления по почте.

Нововведение расширяет варианты подачи заявления на ввод или снятие самозапрета и особенно пригодится тем, кто предпочитает очное обслуживание, испытывает трудности в обращении с цифровыми сервисами, утратил доступ к порталу или сознательно отказался от его использования.

Сотрудники МФЦ помогут правильно заполнить бланк; потребуются те же персональные данные, однако документ необходимо будет подписать лично. Не забудьте взять паспорт.

Самозапрет начинает действовать со следующего дня после внесения соответствующих сведений в кредитную историю, а его снятие - со второго календарного дня. Услуга предоставляется бесплатно, число обращений не ограничено. Запрет может быть частичным (например, только на онлайн‑кредитование в банках или займы в МФО) либо полным.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

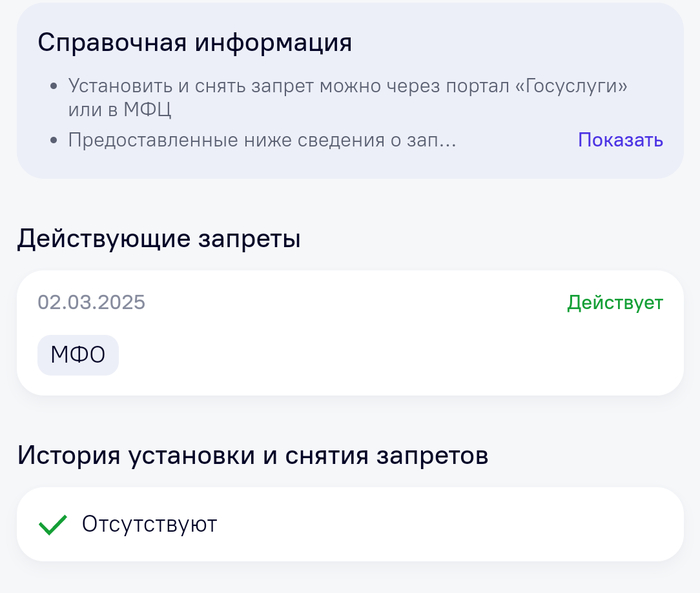

Вчера захожу в кредитную историю чтото интересно стало , а там написано что самозапрет не включен :-)Ыы Пришлось опять через гос услуги включать самозапрет ..... Не мудрено почему и дальше людей кидают .... Проверьте у кого стоит может уже отключили .

Попадает ли в кредитную историю установка самозапрета на кредиты? Раньше моя история была пустая, сейчас появилась запись о двух бки, в которых чето хранится.

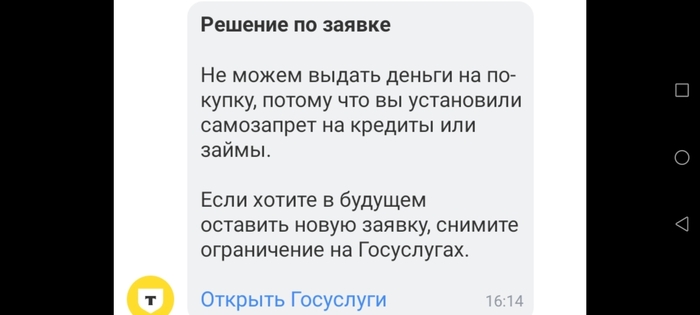

Почти сразу после появления механизма самозапрета на кредит я воспользовался им через Госуслуги, о чем получил подтверждение. Ну и вроде как забыл. А сейчас смотрю, оба банковских приложения, которые я использую настойчиво предлагают деньги в долг. Без всяких согласований и заявок. Все уже одобрено. Прямо сейчас жми на кнопку и на карте нужная сумма. Да к как работает самозапрет? Банки вообще в курсе, что он есть? Или, если я нажму на кнопку, в какой-то момент железная воля искусственного интеллекта даст мне по рукам, напомнит о самозапрете и отменит зачисление средств на мой счёт? Могу ли я считать зачисление денег при получении кредита при установленном самозапрете нарушением закона со стороны банка?

Если вопросы глупые, панамка в сеточку готова, я на курсы финграмотности деньги не сдавал. При этом, буду благодарен всем, кто откроет мне глаза, как это работает.

Судя по первым ответам придется уточниться.

В синем банке, по совместительству мартекплейсе есть прекрасная функция отсрочки платежа, которой я пользуюсь. Но не так давно они поменяли интерфейс и теперь совсем не очевидно, вносить ли ты платеж закрывая отсрочку или берешь заёмные деньги, которые попадают прямиком на твой счет. И я уже один раз ошибся. Проявил невнимательность. Т.е. все ваши аргументы по поводу "это всего лишь реклама" по факту не состоятельны, т.к. деньги мне мгновенно были зачислены. И ещё ниже, стресс-тест из другого приложения, прямо сейчас нажал на кнопку.

Через Госуслуги можно установить частичный или полный запрет оформления кредитов. Они оба будут распространяться на кредитные и микрофинансовые организации, но объём этого распространения вы выбираете сами. К кредитным организациям в данном случае относятся, например, банки, а к микрофинансовым — те, которые выдают быстрые займы

Что можно выбрать в рамках частичного запрета

- Дистанционное получение в кредитных организациях

- Дистанционное и очное получение в кредитных организациях

- Дистанционное получение в микрофинансовых организациях

- Дистанционное и очное получение в микрофинансовых организациях

Вы можете комбинировать эти варианты. Например, оформить запрет на дистанционное получение в кредитных организациях, а также на дистанционное и очное в микрофинансовых. Или же оформить запрет только на получение займов в микрофинансовых организациях

Что входит в полный запрет

- Очное и дистанционное получение в кредитной организации

- Очное и дистанционное получение в микрофинансовой организации

Что ещё:

У меня в ОКБ (сервис кредитной истории от Сбера) отображается информация об установленном запрете. Там же не пожалел 1200₽ и установил информирование об изменениях в кредитной истории. Теперь приходят уведомления о запросах кредитной истории и взятых кредитах, а так же отказах в оформлении кредитов.

p.s. Автор изначальной истории - молодец. Быстро сообразил, что делать.

upd. Самое главное: если при действующем запрете был взят кредит на ваши данные, то такой кредит можно не возвращать. Договор такого займа считается ничтожным.