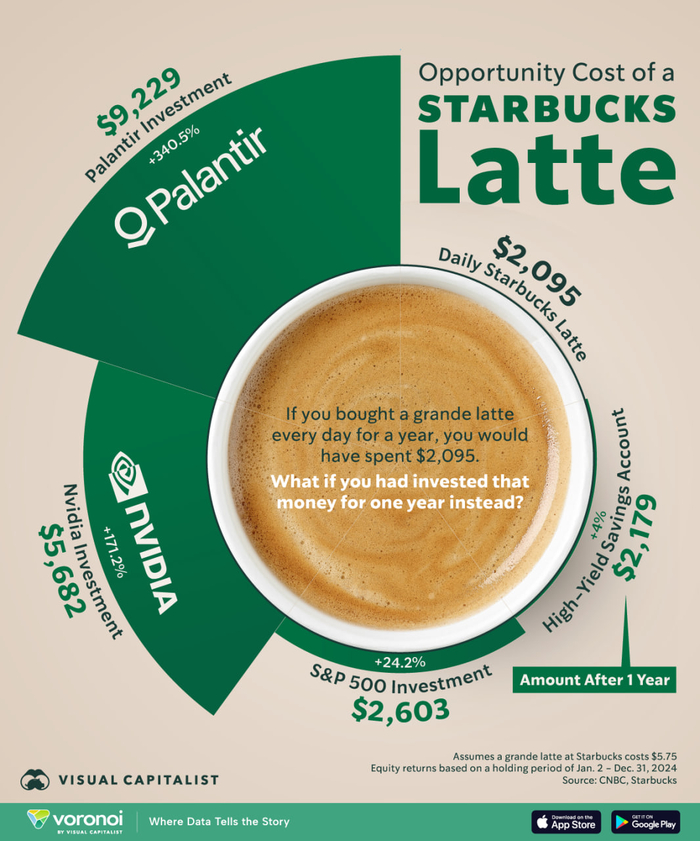

Среди инвесторов довольно популярна тема кофе-инвестиций, когда человек отказывается от пресловутого стаканчика кофе с собой и инвестирует эти средства, а потом, через 100500 лет становится миллионером (на самом деле нет).

Как подсказали коллеги, автор идеи американский финансист Дэвид Бах, а сама концепция получила название - "Эффект латте", о которой он в 2005 году написал целую книгу «Миллионер — автоматически».

Идея заключается в том, что отказ от мелких ежедневных трат (например, на чашку кофе) и систематическое инвестирование сэкономленных средств могут привести к значительным накоплениям в долгосрочной перспективе.

Если откладывать каждый день по 5 долларов, через месяц можно сэкономить 150 долларов. Если продолжить откладывать эту сумму и инвестировать сэкономленные средства по ставке 10% годовых, то через 40 лет можно накопить почти миллион долларов.

В книге Бах приводит историю девушки, которая тратила около $11 в день на кофе, шоколад и другие мелкие покупки. Он предложил ей откладывать $5 ежедневно. За месяц это даёт $150, а при инвестировании под 10% годовых через 40 лет сумма вырастает до $930,000 (по расчётам Баха).

И вроде бы, в теории, все звучит довольно неплохо. Миллион долларов, весьма достойная, и вожделенная для многих, цель. Пожертвовать ради такой, даже весьма отдаленной цели, 150$ (~12000 рублей) в месяц, кажется вполне оправданным. Да и найти такие средства на инвестирование, думаю, смогут довольно многие. Но у концепции есть много критиков.

Для начала Баха обвиняли в том, что кофе в старбакс стоило 4$. Но это совсем уж полная дичь, ведь стакан кофе, лишь символ оптимизации расходов. Вторым аспектом является то, что достичь стабильной доходности в 10% годовых может и не получиться. Тут вопросов нет, прогнозировать будущее на 40 лет вперёд, весьма сложно.

Также, при расчётах Бах не учитывает инфляцию и рост цен, который может снизить покупательную способность накоплений. НО если мы говорим об инвестициях вместо стаканчика кофе, то соответственно, его стоимость будет также увеличиваться на уровень инфляции. Хотя вполне логично, что миллион сейчас и миллион через 40 лет - это сильно разные по покупательской способности суммы.

Ну и самое трудно оспариваемое - это то, что мы лишаем себя маленьких радостей. Отказ от ежедневных трат (например, кофе) может привести к снижению качества жизни. Но опять же - откажитесь не от кофе, если уж он вам так дорог, а например, от каких то вредных привычек. Качество жизни не только улучшится, но даже вырастет.

В общем, идея намой взгляд конечно здравая и интересная. Скажу даже, что она вполне вписывается в моё мировоззрение. Но реальность такова, что мало кто сможет на протяжении 40 лет дисциплинированно сберегать и откладывать средства, особенно в моменты падений рынка, или каких-то личных проблем финансового характера. Но тем не менее,будь мне лет 20, я бы наверное попробовал. Всем кто старше, поможет только увеличение нормы сбережений.

Эффект латте — не волшебная формула, а лишь напоминание о важности систематических сбережений и долгосрочного планирования. Даже небольшие суммы, регулярно инвестируемые на протяжении длительного времени, способны, в итоге, превратиться в солидный капитал, благодаря силе сложного процента. ☕️

1. Налоги. Я был молод, чуть за двадцать, и мои родители не могли оплатить налог на семейную ферму. Мне пришлось использовать все свои сбережения с банковского счёта, чтобы закрыть этот долг. Это повторялось несколько раз до моего тридцатилетия. Часто думаю, может, стоило просто оставить это всё.

2. У меня было немного накоплений, которые я потратил на переезд на другой конец страны, чтобы устроиться начинающим программистом. Аренда, переезд, всякое прочее. Найти первую работу, особенно если ты самоучка, очень тяжело (хотя 11 лет назад, когда я это делал, было полегче).

Но всё получилось я нашёл более высокооплачиваемую работу, и с тех пор карьера идёт только вверх.

3. В 21 год: $12 000 в банке еду с рюкзаком по Европе. Шикардос.

В 26: депрессия, $6000 отправляюсь в большое путешествие по Америке. Шикардос, дико рекомендую.

В 32: $50 000 на счету у меня коллапс вен спинномозговой жидкости, 2 года в кататонии. Операция на мозге помогла, но я всё ещё не могу работать. Говно полное, не рекомендую.

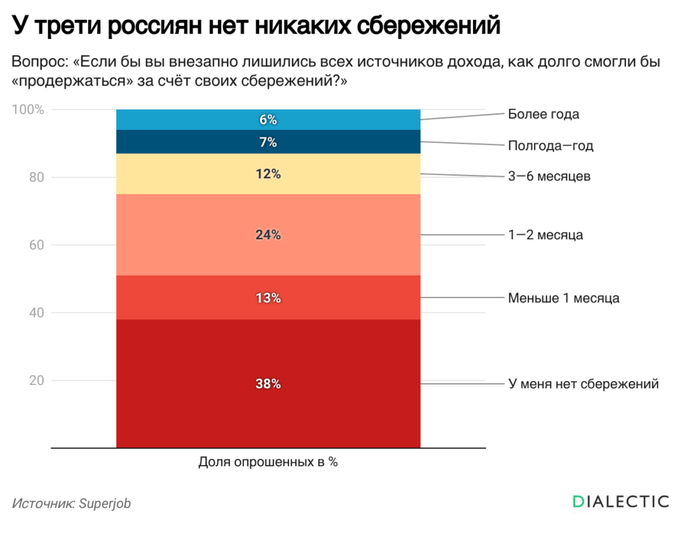

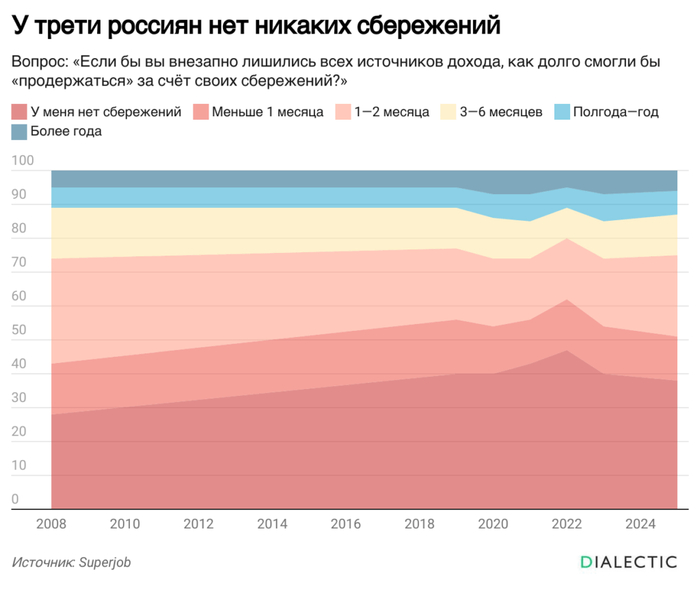

Россияне стали внимательнее относиться к своим финансам, но долгосрочная финансовая устойчивость граждан остается под вопросом. В среднем россиянам хватит накоплений на 4 месяца без работы, при этом у 38% респондентов сбережения отсутствуют вовсе, следует из исследования Superjob.

Инфографика: Диалектик

Лишь у 6% россиян накоплений хватит больше чем на год, у 7% — на 6–12 месяцев, а у 12% — на 3–6 месяцев. Каждый четвертый опрошенный сможет прожить на своих сбережениях всего 1–2 месяца, а 13% и вовсе останутся без средств к существованию уже через месяц после потери дохода.

Почти половина россиян (49%) оценивают свою финансовую грамотность как среднюю, 26% считают ее высокой, а 11% — низкой. Мужчины чаще женщин контролируют бюджет и уверены в своей финансовой грамотности. Респонденты в возрасте 35–45 лет чаще других планируют расходы, но реже имеют сбережения. Россияне с доходом от 100 тысяч рублей в месяц более склонны к ведению бюджета, долгосрочному планированию и накоплениям.

Изменилась и долгосрочная динамика сбережений. В 2008 году только 28% россиян утверждали, что у них нет накоплений, а средний срок, который можно было прожить без зарплаты, составлял 3,3 месяца. Сейчас эта цифра увеличилась до 4,1 месяца.

Кто о чем, а лысый Русский инвестор о расческе дивидендной пенсии.

Вчера у моей матушки был день рождения, и сегодня мы собрались всей семьей за столом, чтобы поздравить её, и немого отметить это событие за праздничным обедом. Имениннице исполнилось 66 лет.

Ну и само собой, в ходе застольных разговоров, речь зашла про пенсий и их размер (даже спрашивать ничего не пришлось). Если коротко, то все сошлись во мнении, что увеличение пенсий в телевизоре, сильно преувеличено, а в реальности всё сильно прозаичнее. Упоминался там в суе, и верховный главнокомандующий, 🗣 но такое, решительно, нельзя повторять. 🙊

Итак, свежайшие данные по пенсиям:

отец = 22400р

мать = 15000р

тесть = 22000р

тёща = 14500р

соседка 80+ лет = 30000р

Вашему вниманию представлено две социальных пенсии, две страховых, и одна с доплатами по возрасту (со слов соседки, после 80 лет, прибавили сразу 6000р).

В общем, мне тут что-то ещё добавлять, только портить.

Просто, ещё раз, призываю всех задуматься, и не надеяться, что к нашему выходу на пенсию, что-то радикально измениться. В среднем, будет также, или хуже.

В этой статье расскажу о том, как мы занимаемся финансовым планированием, как ведем учет доходов и расходов, а также о том, как структурируем сбережения.

Материал может быть интересен людям, которые начинают вести учет личных финансов, а также тем, кто уже не первый год занимается этим, в-первую очередь, для обмена опытом, советами и финхаками.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

В прошлой статье я подводил итоги о расходах нашей семьи за 2024 год, где фиксировал важные промежуточные данные (например личная инфляция), влияющие на достижении цели. Сегодня же я поделюсь своим опытом в ведении семейного бюджета.

Немного базы

Бюджет — это финансовый план, который учитывает денежные поступления, траты и накопления человека в течение определённого временного периода.

Семейный бюджет - по сути тоже самое только для семьи. Составляется для контроля личных финансов. С его помощью можно планировать расходы, откладывать деньги на будущие расходы и достигать финансовых целей, таких как покупка квартиры или обучение детей.

Семейный бюджет делится на несколько видов:

Единоличный — все доходы сосредоточены у одного из супругов.

Раздельный — каждый сам распоряжается своими деньгами, а общие расходы делятся пополам.

Смешанный — часть семейных доходов идёт на общие накопления, а часть каждый использует на своё усмотрение.

Совместный — оба супруга зарабатывают и вместе распоряжаются доходами.

Важные аспекты при ведении бюджета:

Запись доходов. Это могут быть заработная плата, премии, пенсионные выплаты и другие поступления.

Учёт расходов. Все траты подразделяются на категории (например, дом и ремонт, питание и быт, транспорт, отдых и развлечения), а при необходимости еще и на подкатегории.

Планирование. На основе данных о доходах и расходах составляется план на будущее, распределяются средства с учётом приоритетов.

Мониторинг и корректировка. Периодический пересмотр бюджета помогает адаптироваться к изменениям в финансовом положении и во внешних обстоятельствах, а также корректировать планы и цели.

Учет доходов и расходов

У нас с супругой совместный семейный бюджет, то есть общий денежный поток, которым мы управляем вместе.

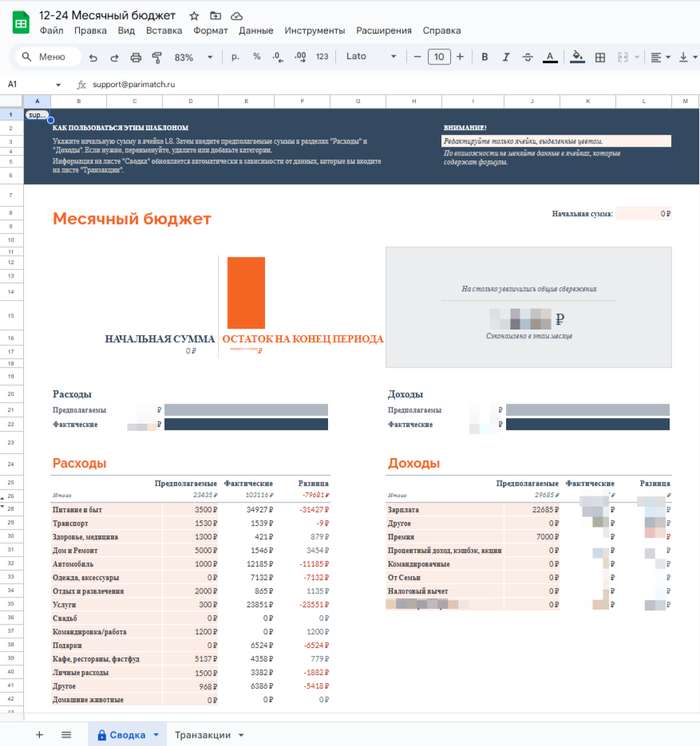

Для записи доходов и расходов, а также их категорирования, мы используем стандартный шаблон в гугл-таблицах под названием "Месячный бюджет", куда переносим данные по операциям из банковский приложений.

При оплате наличкой (менее 3% от общего числа расходов), помечаем у себя в заметках с последующей записью в табличку.

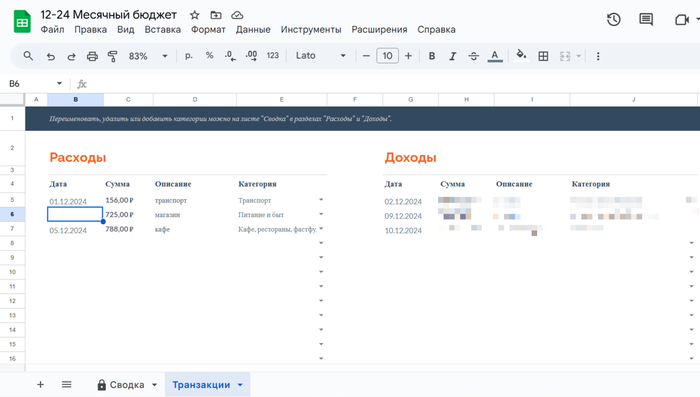

1/2

Во вкладке "Транзакции" (2 картинка) записываем: дату (когда купили), сумму (стоимость покупки), описание (что купили) и категорию к которой относится покупка. А во вкладке "Сводка" (1 картинка) уже наблюдаем общую информацию по доходам и расходам, а также сколько средств удалось отправить в сбережения.

Заполняем эту табличку 2-3 раза в месяц, расходуя на это в общей сложности не больше 1 часа за отчетный период.

За 3 года ведения бюджета сформировалось 13 базовых (повседневных) категорий трат:

Питание и быт

Подарки

Услуги

Автомобиль

Одежда, аксессуары

Отдых и развлечения

Кафе, рестораны, фастфуд

Здоровье, медицина

Личные расходы

Другое

Транспорт

Домашние животные

Дом и ремонт

Сразу скажу, что 13 категорий — это не ультиматум, их может быть меньше, может быть больше, могут вообще меняться в разные жизненные периоды.

Также есть не повседневные категории (редкие, разовые): путешествия, свадьба и пр. По ним также собираются данные, но четко отделяются от базовых, чтобы не искажать отслеживаемые метрики.

Планирование

В 2022 году мы интегрировали расходы супруги в общий бюджет, именно с этого момента началось наше совместное семейное планирование.

Как это происходит? В этом нет чего то особенного, мы просто берем чистый лист бумаги, карандаш и вместе начинаем обсуждать, каким мы хотим видеть наше будущее на определенном периоде жизни.

Если вдруг жизненные обстоятельства вносят коррективы, мы их обсуждаем и если нужно редактируем свой план.

Так, у нас уже было 3 "серьезных разговора":

1) Первый в рамках 2022-2030-х: объемный с длинным горизонтом планирования, включающий в себя различные варианты развития.

2) Второй в рамках 2023-2024: Подготовка к свадьбе.

3) Третий в рамках 2025-2027: поэтапный план, к чему мы хотим прийти к 2027 году.

В зависимости от выдвигаемых целей и задач в этих "серьезных разговорах" — составляется финансовый план, точнее я бы даже сказал "финансовый ориентир", потому что нет каких-то жестких установок типа "откладывать раз в неделю 5 тыс ₽".

Возможно это обусловлено тем, что у нас уже присутствует значительная сумма средств хранящаяся на счетах, и если что-то пойдет не так, то она выступит в роли страховки.

Так или иначе, если финансовая цель масштабная, то я рассчитываю необходимую сумму, которую нужно накопить к определенной дате и определяю какая часть ежемесячных сбережений должна уходить на эту цель.

Если целевых сбережений не будет хватать, то необходимо проанализировать семейные расходы, выявив, те которые на данном этапе можно безболезненно сократить, а также обратить внимание на уже накопленные средства, возможно какую-то часть направив от туда.

Ну а дальше для контроля сверять раз в 1-2 месяца, укладываемся ли мы в намеченный темп достижения цели или нет, при необходимости корректируя денежные потоки.

Главное не ставить перед собой нереалистичные цели и "не выгорать" в стремлении выполнить их любой ценой.

Планирование напрямую влияет на структуру сбережений, о ней дальше и пойдет речь.

Структура сбережений

Для удобства управления денежными средствами были придуманы так называемые "фонды" — часть финансовых ресурсов, предназначенная для определенных целей.

Общую сумму накопленных средств представляют 2 фонда:

1) Собственный Пенсионный Фонд (СПФ) - место где создается основной капитал, необходимый для достижения Финансовой Независимости. Отсюда деньги не изымаются. Подробнеео том, как я создаю СПФ — здесь.

2) Фонд Тактических Расходов (ФТР) - место хранения средств, для повседневных, кратко-среднесрочных расходов, а также для форс-мажорных ситуаций.

Несмотря на то, что эту часть можно смело разделить еще на два блока:

1) Финансовая Подушка Безопасности

2) Фонд Повседневных Расходов

Я этого не делаю, так как вся денежная масса хранится в одних и тех же финансовых инструментах. Возможно это неправильно, но мне так удобно. К тому же в случае острой необходимости в деньгах, изыматься дополнительные ресурсы будут из этого блока целиком.

Средства из ФТР, как правило, размещаются на накопительных счетах, откуда можно в любой момент снять деньги, краткосрочных вкладах и их аналогов под хороший процент, в зависимости от значения ключевой ставки. Приемлемый, срок размещения для этого блока до 3 месяцев, в редких случаях до 6 мес.

Сумма пополнений СПФ отталкивается от целей по инвестированию на год с возможным увеличением целевых значений. По иному обстоят дела с Фондом Тактических Расходов.

В ФТР входит Финансовая Подушка Безопасности, ее общепринятый размер равен 6 месячным расходам, учитывая, что в этом фонде также присутствуют деньги предназначенные для повседневных расходов, я определил целевой размер Фонда Тактический Расходов — 7 месячных расходов (6-ФПБ + 1-ФПР).

Исходя из данных по расходам нашей семьи за 2024 год, средний уровень ежемесячных расходов составляет - 72 751₽. Следовательно стоимость ФТР = 509 257₽ (7*72 751₽). Целевая стоимость данного фонда будет напрямую зависеть от среднего уровня ежемесячных расходов за последние 12 месяцев.

Сейчас сумма средств, находящихся в ФТР на 4,3% больше намеченного уровня (относительно всего объема сбережений), соответственно эти 4,3% можно смело направлять в СПФ.

Также хочу сказать пару слов об еще одном фонде не входящем в структуру сбережений, но участвующим в семейном бюджете — это Кредитный Фонд (КФ). Он представляет собой кредитные лимиты на всех кредитных картах нашей семьи.

Данный фонд предназначен для зарабатывания "денег из воздуха" с помощью стузинга. То есть, мы берем бесплатно деньги у банка в грейс период (время, когда не начисляются проценты по кредитке), размещаем их на коротких вкладах или накопительных счетах с хорошей ставкой, затем возвращаем обратно банку до конца грейс периода, оставляя доход у себя, и так много раз.

Можно также жить на кредитные средства везде расплачиваясь кредиткой, а свои деньги хранить на депозитах, позже пополняя кредитные карты и забирая накопленный процентный доход.

При умелом обращении и большом кредитном лимите, данная деятельность приносит хороший доход в период высоких процентных ставок. А при не умелом обращении и слабой дисциплине приносит только убытки.

Оптимизация бюджета

Оптимизация финансов позволяет управлять денежными потоками так, чтобы это было максимально выгодно.

Я уже писал о том, как я оптимизирую семейный бюджет, поэтому повторяться не буду, скажу лишь, что процесс оптимизации во многом творческая и индивидуальная работа, где каждый может поделиться своими лайфхаками и советами.

Например, один из самых простых финансовых лайфхаков на моем примере — кэшбэк-табличка на текущий месяц.

Показывает какими картами можно совершать выгодные покупки в различных категориях, при этом здорово экономит время, так как не нужно рыскать в мобильных приложениях в поисках нужной карты.

"Напишите в комментарии пару своих лайфхаков/советов, возможно кому-нибудь пригодится".

В заключение

Я считаю, что люди грамотно управляющие своим бюджетом гораздо чаще, эффективнее и быстрее добиваются поставленных целей, так как финансовая грамотность во все времена была фундаментом финансового благополучия человека.

---

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Уже 3 года, как наша семья ведет учет семейного бюджета. Как сильно изменились расходы по годам? Какие категории расходов самые затратные? Сколько составляет наша личная инфляция? Об этом и не только в настоящей статье.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

2) В семье 2 человека: я и моя супруга (обучается в ВУЗ);

3) Живем в съемной квартире, платим только за ЖКУ (за аренду платит работодатель);

4) Есть автомобиль;

5) 7 месяцев (не подряд) был в оплачиваемой командировке (питание и жилье тоже за счет работодателя);

6) Долги отсутствуют.

Статистика по расходам

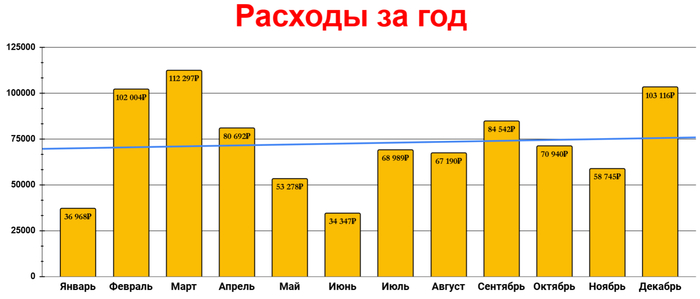

На картинке выше представлены данные по ежемесячным тратам за 2024 год, а также синим выделена линия тренда, свидетельствующая о плавном росте расходов.

Самыми низкозатратными месяцами за год стали — Январь и Июнь, с расходами на уровне 35к/мес. Здесь определяющими факторами стали: моя командировка (практически все оплачено работодателем) и каникулы у супруги (провела у родителей).

3 месяца перешагнули отметку в 100к/мес — Февраль, Март и Декабрь. Коротко с чем это связано:

Февраль — Повышенные автомобильные расходы, связанные со страховкой и более частой заправкой машины (посетили в отпуске мою малую родину), подарки на др и праздники, а также поездка на базу отдыха.

Март — Значительные расходы в категории отдых и развлечения (снова база отдыха + ряд развлечений меньших масштабов), а также подарки и цветы на 8 марта.

Декабрь — Расходы в категории "Питание и быт" побили рекорд по году (возможно связано с накрыванием на праздничный стол), оплатили ЖКУ за 2 месяца, а также поменял масло в автомобиле.

В целом же среднемесячные расходы отталкиваются от 50к/мес. Интересное наблюдение: если за 2022 год среднемесячные расходы составили 49,4к/мес, то в 2024 году 50к/мес — это уже среднемесячный минимум.

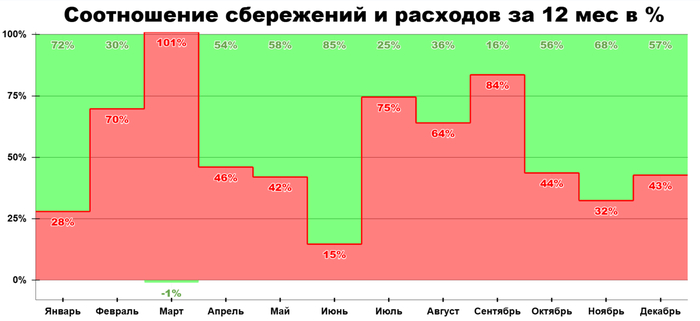

Статистика по сбережениям

На картинке выше приведена статистика по сбережениям и расходам в процентном соотношении за каждый месяц.

Зеленая область — сбережения

Красная область — расходы

Как видно из диаграммы норму сбережений "колбасит" от месяца к месяцу, да так, что бывает вообще не получается откладывать денег (как в марте). На мой взгляд, большую роль в отсутствии стабильности по этой метрике играет пункт №5 в общих данных приведенных выше. Но не все так плохо.

В среднем ежемесячно удавалось откладывать 46,5% от доходов. Согласно же общим данным за год в сбережения было отправлено — 51,7%, чуть больше половины от доходов. Что в целом очень даже хорошо, учитывая тот факт, что мы не занимаемся жесткой экономией и не отказываем себе в "жизни сейчас".

Теперь рассмотрим какие категории расходов в нашей семье самые затратные, а какие нет. Затем подведем итоги: посчитаем нашу личную инфляцию, а также необходимую сумму для достижения цели.

Расходы по категориям

В 2024 году получилось 13 рабочих категорий, представляющих повседневные, базовые расходы нашей семьи. Именно по этим данным я веду статистику, а также делаю расчеты, помогающие в достижении цели.

1. Питание и быт — 198 865₽ (16 572₽/мес)

Всё, что мы тратим на продукты питания, а также вещи необходимые в быту. Эта категория чаще всего представляет собой совокупность расходов в супермаркетах, продуктовых, а также в магазинах с бытовой химией.

Прямое влияние на общую сумму расходов в этой графе оказывают мои командировки, так как в них питание осуществляется за счет работодателя, что способствует сдерживанию роста трат в данной категории.

2. Подарки — 159 980₽ (13 332₽/мес)

Если сравнивать с 2022 годом (полгода был студентом), то подарочные расходы увеличились в 3,5 раза. Честно говоря удивился, что данная категория занимает 2 строчку нашего рейтинга. Однако освежив память, всё стало на свои места.

В целом на цветы потрачено — 14 480₽

Топ-3 подарка в 2024 году:

1) 25к — подарок на свадьбу брата;

2) 12к — духи супруге;

3) 10,5к — тристенд для охоты брату супруги;

3. Услуги — 118 613₽ (9 884₽/мес)

"Мультикатегория" - сюда входят расходы за ЖКУ, парикмахерские, женские услуги в сфере красоты, подписки, консультация у юриста, мобильную связь, интернет, ТВ , химчистку и прочие траты подобного формата.

просто красивый закат, лучше чем на квитки смотреть)

Больше половины трат в этом блоке приходится на подкатегорию ЖКУ — 64 783₽.

4. Автомобиль — 95 734₽ (7 978₽/мес)

Еще один блок расходов приближающийся к уровню 100к+. Здесь как и в лидере сегодняшнего рейтинга сказывается моя командировка — когда я дома, мы очень часто пользуемся авто, так как живем в пригороде, учимся в Ярославле, а работаем за чертой города. Плюс ко всему периодически ездим в гости к семье супруги, они тоже живут за городом, только с противоположной стороны.

Основные расходы:

1) АЗС —63 988₽

2) Страховка — 10 251₽

3) Замена масла (масло+фильтр+услуга) — 5560₽

4) Налог на транспорт — 3393₽

5) Штрафы — 3 000₽

6) Мойка — 1 934₽

5. Одежда, аксессуары — 64 285₽ (5 357₽/мес)

Каких-то супер-выделяющихся покупок за этот год нет. Самая большая единичная трата не превышает 5к. К свадебному путешествию обновили купальники, пляжные шорты, а также легкую одежду и обувь для прогулок.

Остальные 90% покупок, типа джемпера, рубашки, демисезонной шубы были куплены на WB.

6. Отдых и развлечения — 60 391₽ (5 033₽/мес)

Практически весь активный отдых пришелся на 1 квартал 2024 года, в большей степени на два праздника: 23 февраля — отдыхали в Костроме на базе отдыха - 14 000₽, 8 марта — отдыхали в Рыбинске на базе отдыха у водохранилища - 25 810₽.

Оставшаяся 1/3 расходов этой категории "размазана" по году на развлечения типа, катание на коньках, билеты в кино, посещение музеев и пр.

В основном здесь преобладают подкатегории кафе и фастфуд, в рестораны ходим реже, но не из-за экономии. Просто банально ресторанов в разы меньше, чем кафешек и фастфудных в городе, и когда мы гуляем или собираемся на какое-то мероприятие, если захотелось перекусить, то заходим в ближайшее приличное заведение.

В ресторанах же, чек на двоих у нас обычно выходит на уровне 3-4к.

8. Здоровье, медицина — 34 370₽ (2 864₽/мес)

Здесь большая часть расходов в аптеках, бывает покупаем лекарства для членов семьи. Не вижу смысла подробно останавливаться на этой категории, когда будет что-то интересное и не личное — обязательно поделюсь.

9. Личные расходы — 26 190₽ (2 183₽/мес)

Данная статья трат создана, для фиксации расходов, которые мы не хотим афишировать, собственно поэтому такое и название.

"Эй! Не подглядывать за личными расходами!!" :)

10. Другое — 22 164₽ (1 847₽/мес)

Категория "неудобных" расходов, которые проблематично отнести к другим категориям, при этом они не являются чем-то секретным, чтобы онести их в личные расходы.

Для примера, чтобы вы понимали "начинку" данного блока:

3 244₽ — приобретение продукта Т-Толк, от Т-Банка для получения бесплатного премиума и бонуса;

1 140₽ — покупка строительных мешков на работу;

1 000₽ — скидываемся на выпускной;

502₽ — спрей от клещей.

11. Транспорт — 19 036₽ (1 586₽/мес)

Автобусы, троллейбусы, маршрутки, такси, метро, водный транспорт - это все статьи расходов по данному пункту. Не вижу смысла тут как-то еще структурировать.

12. Домашние животные — 11 406₽ (951₽/мес)

750₽ — лекарства для кошки, остальная сумма специальный корм уринари для стерилизованных кошек.

13. Дом и ремонт — 4 523₽ (377₽/мес)

Что-то совсем мало по этому пункту вышло, хотя 2 года назад он был лидером. 2 100₽ — постельное белье, оставшаяся сумма - это лампочки, гирлянда, зарядка, фумигатор и прочая мелочь.

Красивый домик вам в ленту, но не наш)) с базы отдыха.

Итоги

Прежде чем перейти к итогам, стоит отметить, что были еще 2 категории расходов в 2024 году: свадьба и путешествие (свадебное). Их я осознанно не включил в общую статистику, так как они сильно исказили бы результат.

Потому что, как уже было сказано выше, нас интересуют базовые расходы, вокруг них идут все вычисления, а путешествия и свадьба по этому критерию точно не подходят.

Итак, за год мы потратили 873 022₽ или 72 751₽/мес. Если сравнивать с данными за 2023 год, то можно прийти к выводу, что уровень расходов за этот период увеличился на 11,8%.

И в принципе это похоже на правду, поскольку лично я не ощущаю какого-то заметного роста потребления у нашей семьи, всё плюс минус, как и в прошлом году. А это значит, что число 11,8% очень близко к нашей личной инфляции.

Наша личная инфляция обгоняет официальную от ЦБ (9,52%) на 2,3%, однако сильно уступает наблюдаемой населением (15,9%), на целых 4,1%. Это в очередной раз доказывает, что инфляция у всех своя и ориентироваться в некоторых случаях на другую, пускай и официальную, может быть опрометчиво.

Что же касается вопроса достижения цели (о которой подробно писал здесь), то для тех кто забыл или не знал напомню, что я коплю сумму эквивалентную 300 месячным расходам.

Именно столько нужно иметь согласно "правилу 4%", чтобы капитал, с большой долей вероятности, не самоликвидировался при ежегодных снятиях 4% от общей суммы накоплений с поправкой на инфляцию.

Как определяется эта сумма? Всё просто: среднемесячный уровень расходов * 300 = FIRE-number (целевая сумма денег). Что получается у нас: 72 751₽ * 300 = 21 825 300₽ — наше "огненное число", год назад оно было на уровне 19,5 млн₽. Прогресс по достижению цели — 8%.

Важно понимать, что целевая сумма — это динамическое число, которое требует актуальных данных, а именно среднемесячного значения расходов, поэтому ведение семейного бюджета по-прежнему является для нас одной из важных составляющих финансового планирования.

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Обратил внимание, что стал делать покупки, которые импульсивны и несколько непродуманы. Как этого избежать?

Для начала хочу сказать, что речь не идёт о покупке в кредит или долгах. Я скорее складываю приличную часть денег в в сбережения различным образом, мои сбережения примерно 9-10 моих месячных доходов.

Теперь, собственно, примеры того, что я купил довольно импульсивно и неоправданно. 1. Зачем-то купил умные выключатели для света, потом решил сделать систему защиты от протечек воды, сейчас вот прогреваю себя на покупку датчиков присутствия.. в студии, где живу один. 2. В шиномонтаже мне сказали, что моя зимняя резина плоха (машина досталась от умершей матери и зимней резине было лет десять). Практически сразу я купил наперед дорогую зимнюю резину (хакка 10p) на автомобиль с рыночной ценой за 500-600 тысяч рублей (старый китаец). 3. У меня очень дорогой смартфон (galaxy 24 ultra). Я люблю делать фотографии и в целом им доволен, но мне кажется, что не нужен мне такой дорогой смартфон.. 4. У меня очень дорогой компьютер, который я собрал в 2023 году (rtx 4080, amd7800x3d, приблизительно 250-270 тысяч рублей по тем временам). Я даже не играл в киберпанк. Но играю какие-то игры, да. 5. Могу зайти в магазин одежды и купить чего-нибудь на 30-40 тысяч рублей где-то один от два раза в год. Я не ношу брендовую одежду, типа кроссовок за 40 тысяч, то есть это уровень сударя/спортмастера и прочих магазинов такой категории. 6. Купил большой телевизор 50 дюймов за 60 тысяч рублей 22 февраля 2022 года, потому что испугался, что исчезнет западная техника. Практически не смотрю его. 7. До этого года всегда ездил в отпуск примерно на одну зарплату, теперь вдруг решил, что лучше к родственникам съезжу повидаться вместо лежания на пляже.

Ну вот в качестве примеров.

Просто я вот импульсивно сейчас решил, что раз у меня проблемы с парковкой во дворе, то мне нужно купить гараж в соседнем квартале.. выглядит, как импульсивная и глупая покупка..

Или я просто загоняюсь и на самом деле человек с с доходом ниже среднего (средний доход по Москве 228 тысяч рублей в месяц) и должен так жить?

Сколько нужно денег для проведения свадьбы? – рассказываю о своем личном опыте подготовки к свадьбе, без купюр, с цифрами, ошибками и советами. В этой статье подводим итоги.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Здесь я рассказываю о том как со студенческой поры начать создавать накопления, параллельно совершая крупные расходы, которые обязательно коснутся молодых людей. Как раз одним из таких крупных расходов является свадьба – об организации которой, я рассказываю на своем примере.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

Итак, это пятый и заключительный пост из свадебной серии (предыдущие, можно почитать здесь: Пост №1, Пост №2, Пост №3, Пост №4), и сегодня мы рассмотрим 4 темы:

1) Банкет — основная часть свадьбы, включает: фуршет, сервисный и пробковый сборы, свадебный торт, напитки, ну и конечно же сам торжественный ужин.

2) Дополнительные услуги — всё, что не вошло в другие категории: от традиционных атрибутов, типа семейного очага, до аренды помещений на утро жениха и невесты.

3) Непредвиденные расходы — траты, которые непредсказуемо появились в процессе торжества.

4) Агентство — итоговая стоимость услуг агентства, при организации свадьбы под ключ.

Итак, начинаем!

Банкет

Данная тема состоит из нескольких частей, самой крупной из которых является:

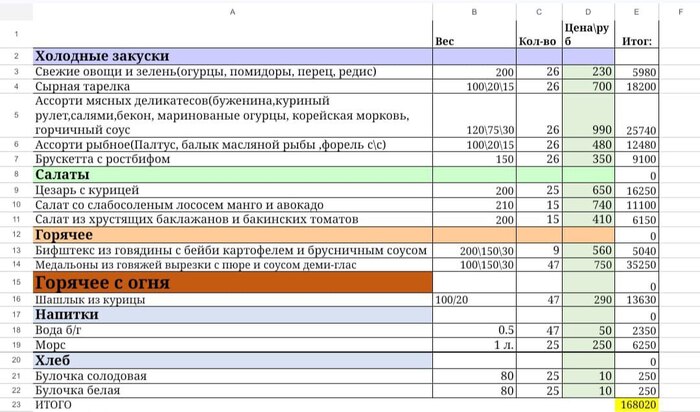

1. Торжественный ужин — ключевой элемент банкета, сюда вошли холодные закуски, салаты, горячее, напитки (без алкоголя), горячее с огня и хлеб. Для тех кому интересно, ниже будет фото меню с расчетом на 56 человек (гости + команда). Также отдельно докупили фрукты на сумму 5 308₽. В итоге, если не брать в расчет команду, то чек за одного человека составил ~ 3,7к.

Торжественный ужин: 173 328₽

2. Алкоголь— брали водку премиум-класса "Чистые Росы", французское вино "J.P. Chenet" - белое полусладкое и розовое полусухое - поровну, ну и конечно русское шампанское "Абрау-Дюрсо" - полусладкое. Все напитки были куплены в соотношении 1:2:3, где единица - водка, а тройка - шампанское. Также купили сок, но его доля на общем фоне менее 3%, поэтому закроем на это глаза посчитав всю сумму, как алкоголь.

Алкоголь: 35 190₽

1/2

3. Фуршет— легкий перекус и общение гостей в непринужденной обстановке, перед началом основного мероприятия. Остановились на следующем варианте фуршета:

канапе сырно-фруктовое

тарталетка с креветкой

мясное ассорти

шампанское и вино (учтены во втором пункте)

Стоимость фуршета за 1 человека составила - 500₽, а общая:

Фуршет: 23 500₽

4. Свадебный торт — еще один из символов свадьбы. Сразу решили, что наш торт будет трехэтажный, а продегустировав все виды начинок у выбранного кондитера, определили, что у каждого этажа будет своя начинка. Дегустация стоила 750₽ за 8 начинок. Сам торт обошелся в 16 000₽ (2к за 1кг), его декор - 2 500₽, фонтаны для торта - 450₽, доставка - 2 300₽ и стол для торта - 1 000₽. Итого:

Свадебный торт: 23 000₽

5. Пробковый сбор — это плата, которую ресторан берёт за возможность пить принесённые с собой алкогольные напитки, обычно, это фиксированная сумма за одну бутылку — «пробку». У нас вышло 300₽ с человека итого:

Пробковый сбор: 14 100₽

6. Сервисный сбор — дополнительные платежи, которые включают плату за обслуживание, бронирование мест, а также другие услуги. У нас составил 5% от стоимости торжественного ужина и фуршета.

Сервисный сбор: 9 576₽

Советы: 1) Успевайте поесть — не знаю, как молодожены на других свадьбах, но у нас было не так много времени для трапезы, постоянно мы где-то задействовались, а торт вообще только несколько раз "ковырнули", от этого он кажется еще вкуснее).

2) Если будете сами покупать алкоголь, то заранее спланируйте, как и кому будете доставлять его на кануне торжества.

3) Советуйтесь со знающими людьми о соотношениях закусок, напитков и т.п.

Дополнительные услуги

Самые "жирные" статьи расходов в этой категории:

1) Аренда помещений— 27 000₽

- Два 2-местных номера на утро жениха и невесты (раздельно) — 16 500₽

- Глэмпинг/геокупол на базе отдыха, для размещения молодоженов перед и после банкета — 10 500₽

2) Монтаж/демонтаж декора (+1 человек в помощь) — 25 430₽

3) Общее— 15 184₽

- Аренда полароида и покупка картриджей для него — 8 500₽

Интересная ситуация произошла у нас с пригласительными: изначально они были включены в смету, однако в ее последних версиях, графа с пригласительными пропала (редактировало только агентство).

Мы это заметили только после свадьбы, когда уже досконально начали сводить дебет с кредитом, получается как будто агентство само оплатило наши приглашения. Поэтому, данную трату в общей сумме учитывать не буду, но проговорить ее стоило.

Дополнительные услуги: 67 614₽

Советы: 1) Если будете делать "книгу пожеланий" — не стесняйтесь по несколько раз напоминать гостям про нее, можно даже подгонять их туда. Идеально чтобы пожелания были с фото, для этого взять на свадьбу полароид, и по старой схеме напоминать гостям, про возможность сделать мгновенное фото на память.

2) Если планируете делать пригласительные, возможно есть смысл немного заморочиться самим, шаблоны есть на известных маркетплейсах — да, возможно, будет не так эстетично, как если бы это делали на заказ, но если вам не принципиально, то это может здорово сэкономить деньги на этом пункте.

Непредвиденные расходы

Или к чему нас жизнь не готовила :)

На самом деле здесь нет чего-то сверх удивительного, мы с супругой знали и понимали, что обязательно что-то пойдет не так, но почему-то не думали, что из-за этого могут возникнуть дополнительные издержки. Короче:

1) Из-за очереди в ЗАГСе наш тайминг сместился, вследствие чего у фотографа и видеографа добавился 1 час работы: 5 000₽ + 5 000₽ = 10 000₽

2) Оказывается свадебных напитков бывает недостаточно и гостям хочется чего-то другого и они "открывают" бар: 5 340₽

Непредвиденные расходы: 15 340₽

Совет: 1) Быть готовым к непредвиденным расходам.

Агентство

В Части №2 уже рассказывал про то, что мы решили воспользоваться услугами event-агентства и сделать свадьбу под ключ. Так вот на начальном этапе мы внесли 50 000₽, а полная же стоимость услуг агентства составила 78 899₽, то есть мы доплатили еще 28 899₽.

Так как, учитывал 50к еще в самом начале, то в итогах укажу, только довнесённую сумму, а так стоимость услуг агентства 10% от бюджета свадьбы или в нашем случае:

Агентство: 78 899₽

Итоги

Сегодня на моем опыте мы рассмотрели во сколько может обойтись свадебный банкет, какие могут быть дополнительные услуги и их стоимость, а также затраты на непредвиденные статьи расходов и итоговую стоимость услуг агентства. Эти 4 блока закрывают наш свадебный банк:

Итак друзья, вот мы с вами и ответили на вопрос: "Сколько стоит свадьба?" — в нашем случае это чуть меньше 1,1 млн ₽.

Много ли это? — не могу так сказать, потому что знаю свадьбы, в которых 700 тыс ₽, статья расходов только за цветочную композицию в разделе декора. И это свадьба не из "высшего" общества.

Мало ли это? — тоже не осмелюсь сделать такое заключение, так как видел свадьбы, с бюджетом в 8 раз меньше нашего.

У нас с супругой получилось сделать один из самых счастливых дней в нашей жизни. Были моменты, которые пошли не по плану, но в целом структура и начинка свадьбы была та, о которой мы мечтали.

И сейчас, спустя полгода с момента свадьбы, хочу сказать, что нисколько не жалею о потраченной сумме, так как она позволила мне, супруге и всем нашим близким побывать в настоящей сказке, которая останется в нашем сердце навсегда.

P.S. На самом деле не важно сколько стоит ваша свадьба, важен человек с которым вы хотите прожить всю жизнь. И я, дорогой читатель, желаю, чтобы в твоей жизни был этот человек!

Если вам понравилась эта статья, то не скупитесь на лайк, эта лучшая мотивация чтобы писать еще больше интересных материалов,ваш Captain.