Забрал 72 000 по ПДС и ждешь еще раз? Второй круг не работает

📍 Вокруг ПДС пошла опасная байка.

Человек внес 36 000 ₽ →

→ получил от государства еще 36 000 ₽ →

→ забрал 72 000 ₽ →

→ и решил, что дальше можно повторять этот трюк по кругу: свои деньги вернуть себе, государственные снова оставить в программе и опять ждать софинансирования.

❗️ НЕТ! Так схема не работает.

И сейчас эта ошибка касается прежде всего людей 55/60 лет и старше, потому что именно они уже могут выходить на выплаты по возрасту.

Для них ПДС из теории превратился в практику: внесли деньги → дождались первой господдержки → закрыли договор → забрали взнос плюс софинасирование → и решили, что можно зайти заново и снова получить от государства еще один круг.

ℹ️ Почему вообще появилась эта путаница?

Не потому, что люди специально хотят кого-то обмануть. Чаще всего они сами не понимают, где именно программа для них закончилась.

ПДС стартовала в 2024 году.

Первые реальные кейсы выплат у людей 55/60+ начали массово появляться уже в 2025 году.

Многие из них после выхода снова внесли деньги и теперь сидят в ожидании следующего софинансирования за 2025 год, которое они рассчитывают увидеть только во второй половине 2026 года.

Пока этого момента не наступило, человек искренне верит, что схема рабочая, и успевает рассказать о ней знакомым.

А знакомые идут повторять чужую ошибку.

📍 Но ПДС — это не акция банка и не финансовая карусель.

Здесь работает закон, а не логика “раз один раз получилось, значит получится и второй”.

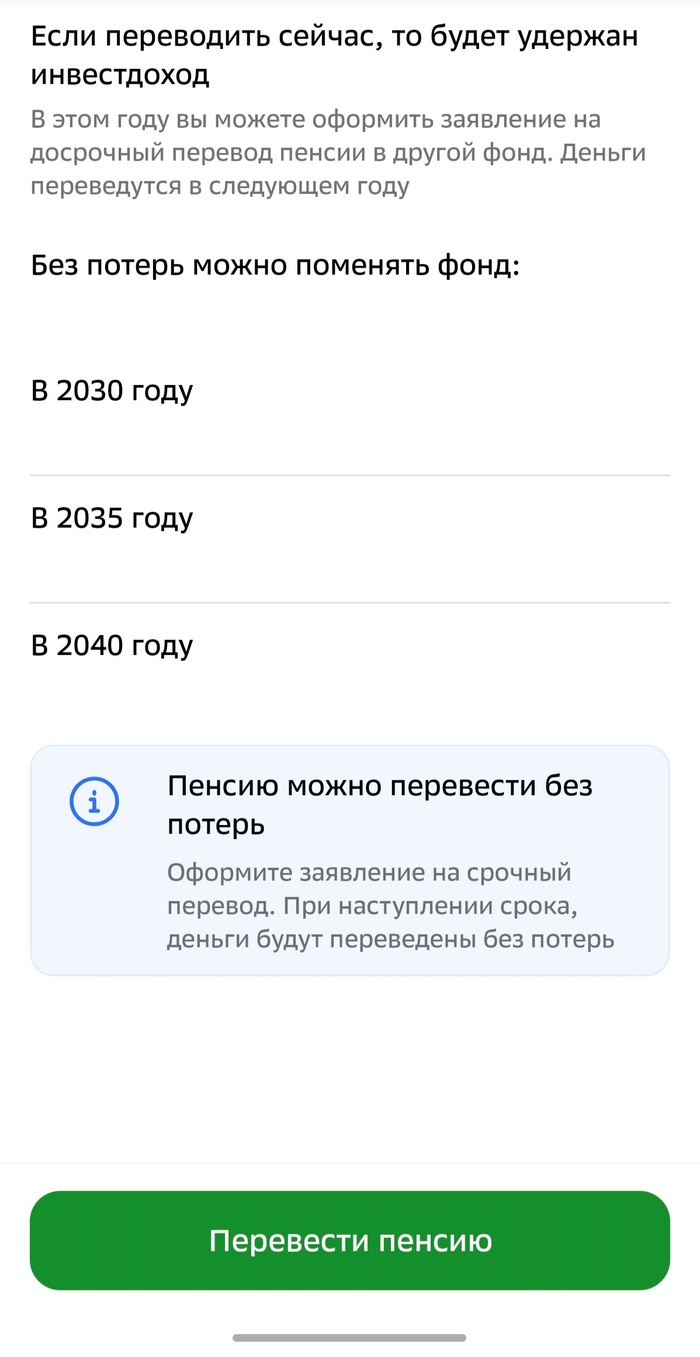

🔹 По действующей статье 36.44 Закона № 75‑ФЗ господдержка по ПДС идет 10 лет с года, следующего за первым личным взносом.

🔹 Право на нее в текущем году есть у тех, кто в предыдущем году внес минимум 2 000 ₽, а сумма господдержки не может превышать 36 000 ₽ в год.

❗️ Но ключевое правило в другом:

С года, следующего за годом назначения выплаты по ПДС , право на господдержку прекращается по всем договорам ПДС, в том числе по тем, которые будут заключены позже.

🔘 Если человек вошел в ПДС, получил софинансирование, потом забрал деньги через выплату, то второй раз новая господдержка уже не запускается.

🔘 Новый договор открыть формально можно. Деньги снова внести тоже можно. Но вот новых 36 000 ₽ от государства после такого выхода уже не будет.

▶️ То есть для господдержки второй круг по всем счетам закрыт.

▶️ Именно поэтому совет из серии “внес 36 000, получил 36 000, забрал 72 000, снова внес и жди еще раз” — плохой совет.

❗️Первый красивый результат у человека действительно мог быть.

Но это не значит, что программа дальше крутится бесконечно. Это значит только то, что он успел пройти первый цикл, а дальше либо еще не дождался момента, когда должен убедиться в обратном, либо уже успел ввести в заблуждение других людей, сам оставаясь в заблуждении.

❗️ ПДС — не карусель.

Один раз получить господдержку и потом бесконечно крутить эти деньги по кругу не получится. Если уже вышел через выплату или выкупную сумму, нового софинансирования дальше не будет.

☝️ И вот здесь я бы добавил еще одну важную мысль.

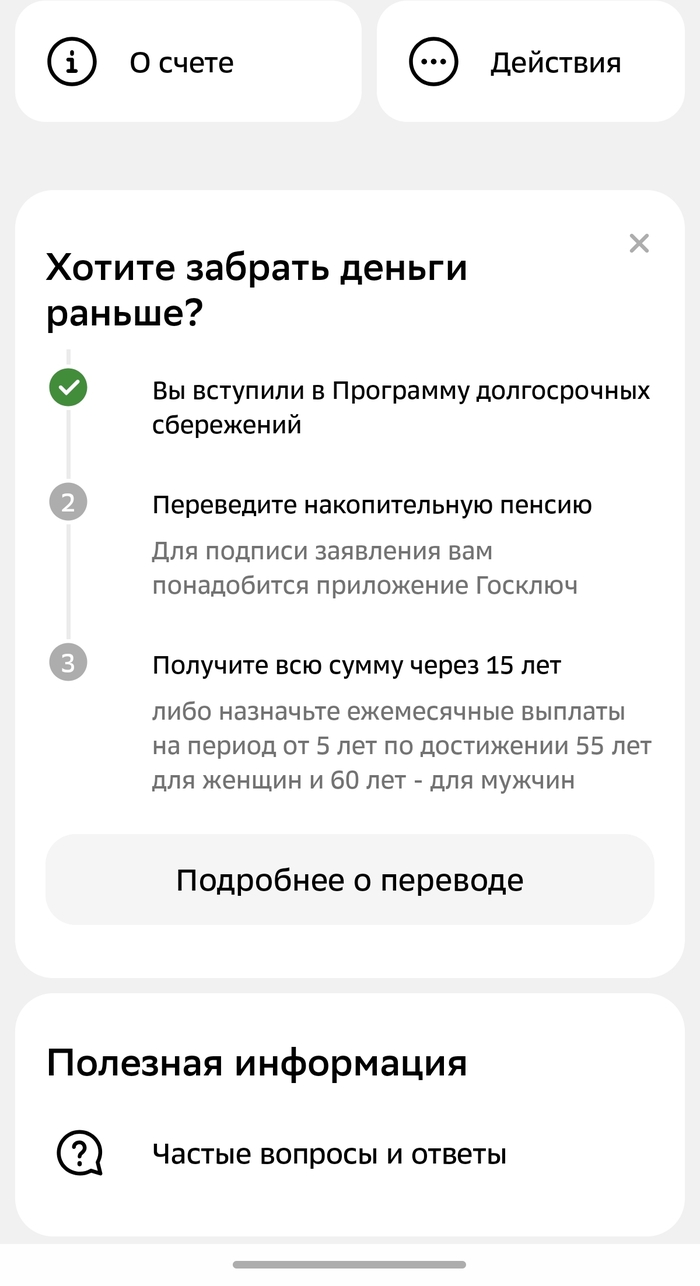

Я всегда говорю, что для 70 миллионов человек (а это в первую очередь люди в возрасте от 30 до 59 лет) ПДС начинается не с первого взноса, а с разморозки своей накопительной части пенсии.

Потому что на данный момент это деньги работодателя, уже отраженные на вашем счете.

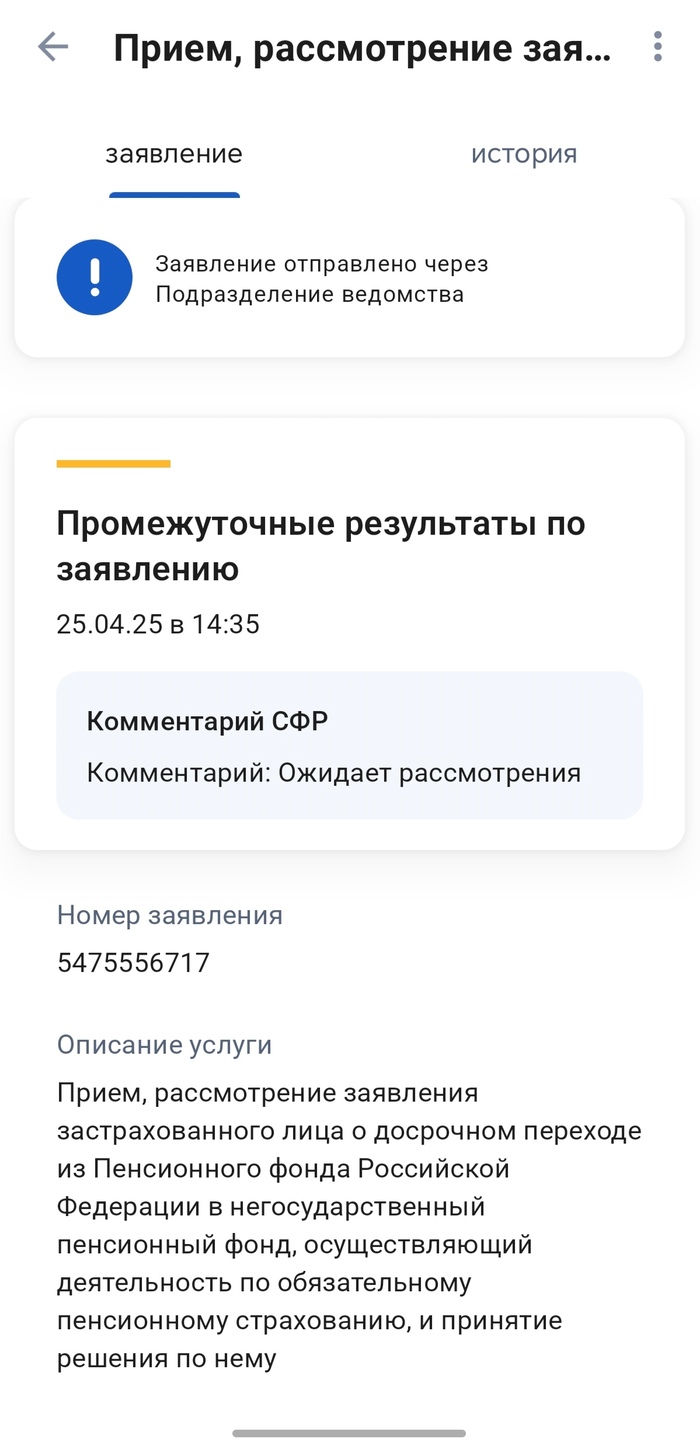

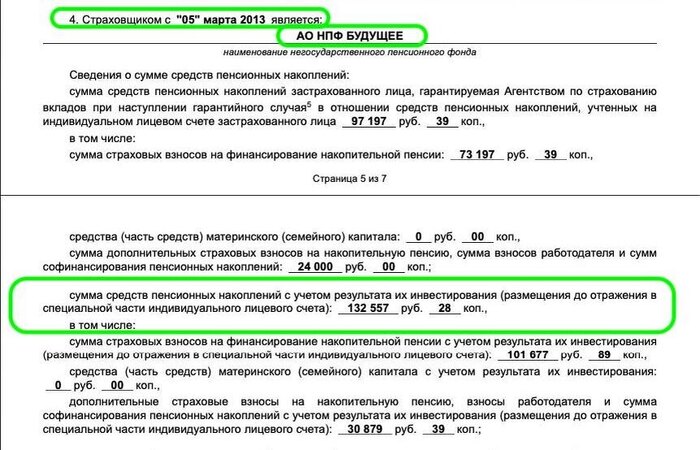

1️⃣ И первое, что надо сделать, — это заказать выписку СФР и посмотреть, сколько там денег и где они вообще находятся: https://www.gosuslugi.ru/600303/1/form

2️⃣ Дальше эти деньги нужно грамотно определить, а уже потом заниматься формированием своего счета или счетов ПДС, следя за порогами, количеством договоров и будущим сценарием выхода из программы.

🔶 Пишите в личку личку ТГ @tgExpertNPF или в MAX: @maxExpertNPF: ШПАРГАЛКА (это бесплатно). В шпаргалке приведены основные ошибки и заблуждения относительно программы ПДС.