Современные подростки растут в мире, где деньги всё чаще становятся цифровыми: карты, онлайн-покупки, подписки, игры и маркетплейсы. Но несмотря на доступ к технологиям, многие дети не понимают главного — как управлять финансами разумно. Именно поэтому финансовое воспитание в семье сегодня важно не меньше, чем образование или здоровье.

Почему подросткам важно говорить о деньгах Многие родители избегают финансовых тем, считая их «взрослыми». Но подросток всё равно сталкивается с деньгами ежедневно: хочет новый телефон, покупает еду, копит на вещи или тратит всё сразу после получения карманных денег. Если не обсуждать финансы дома, ребёнок начинает учиться на ошибках интернета, рекламы и сверстников.

В итоге формируются опасные привычки:

импульсивные покупки;

жизнь «от зарплаты до зарплаты»;

кредиты ради эмоций;

отсутствие накоплений.

Чем раньше подросток поймёт ценность денег, тем увереннее будет чувствовать себя во взрослой жизни.

Ошибки родителей в финансовом воспитании 1. Полный контроль Когда родители контролируют каждую покупку подростка, ребёнок не учится принимать решения самостоятельно. 2. Деньги без правил Если подросток получает деньги «по настроению родителей», он не понимает принцип планирования бюджета. 3. Запрет говорить о семейных финансах Фразы вроде «ты ещё маленький» создают ощущение, что деньги — это что-то сложное и страшное. 4. Компенсация любви подарками Некоторые родители пытаются заменить внимание дорогими покупками. Это формирует зависимость от потребления.

Как научить подростка финансовой грамотности

Карманные деньги Регулярная сумма помогает ребёнку учиться распределять бюджет. Даже небольшие деньги учат ответственности лучше любых лекций.

Личный финансовый план Предложите подростку цель: велосипед, ноутбук, поездка или курсы. Пусть часть суммы он накопит самостоятельно.

Право на ошибки Если ребёнок потратил всё за один день — это тоже опыт. Намного безопаснее совершать финансовые ошибки в 14 лет, чем в 30.

Совместные покупки Показывайте, как сравнивать цены, искать скидки и оценивать качество товара, а не только бренд.

Разговоры о доходах

Подростку полезно понимать:

как зарабатываются деньги;

почему важно иметь резерв;

зачем люди инвестируют;

как работают кредиты и проценты.

Финансовые привычки, которые помогут подростку в будущем

вести учёт расходов;

откладывать минимум 10%;

различать желания и потребности;

избегать эмоциональных покупок;

понимать ценность времени и труда;

не сравнивать себя с людьми из соцсетей.

Гаджеты, игры и онлайн-траты Сегодня одна из главных проблем — незаметные цифровые расходы. Подписки, донаты в играх, покупки внутри приложений быстро формируют привычку тратить деньги импульсивно.

Важно не запрещать всё подряд, а объяснять:

как работает маркетинг;

почему игры стимулируют покупки;

как компании зарабатывают на эмоциях пользователей.

Главное правило семейных финансов Подростки копируют не слова родителей, а их поведение. Если взрослые сами совершают импульсивные покупки, живут в долгах и не планируют бюджет — ребёнок перенимает именно эту модель. Финансовая грамотность начинается не с учебников, а с атмосферы в семье: спокойных разговоров, доверия и личного примера.

Как-то давно работал в такси и постоянно слушал местное радио (Радио Август. Тольятти, привет!)). И получилось у меня выиграть два билета на чудное мероприятие "Ночь пожирателей рекламы". Моя дражайшая супруга, попрыгав от радости, тут же настроила пост в ВК:"МЫ выиграли билеты на "Ночь...", Я ИДУ!" НК То есть не "муж выиграл, мы идём".

Жена одна в магазине купила зубную пасту и макароны Это "я купила" Жена со мной выбрала себе шампунь, я оплатил Это "я купила" Жена со мной взяла продукты в магазине, я оплатил Это "мы купили" Я купил билеты в кино, театр, на концерт Если жене понравилось, то "мы купили билеты", если не понравилось "ты купил ерунду"

Если ей не нравится покупка, то "я купил фуфло", если нравится, то "мы купили" или "я купила". Как-то так.

Продолжаю изыскания на тему личной инфляции, т.к. она немного разъехалась с Росстатом, и это может вызвать определенные проблемы в будущем, ведь я планирую сам себе назначить и выплачивать безусловный базовый доход с ежегодной индексацией. Ранее в этой серии постов была Инфляция на продуктовую корзину - пост собрал 450 тыс. просмотров на Пикабу и разлетелся по всем пабликам страны вплоть до домовых чатов, в сумме набрав десятки млн просмотров. Жаль, что спиратили и источник не указали.

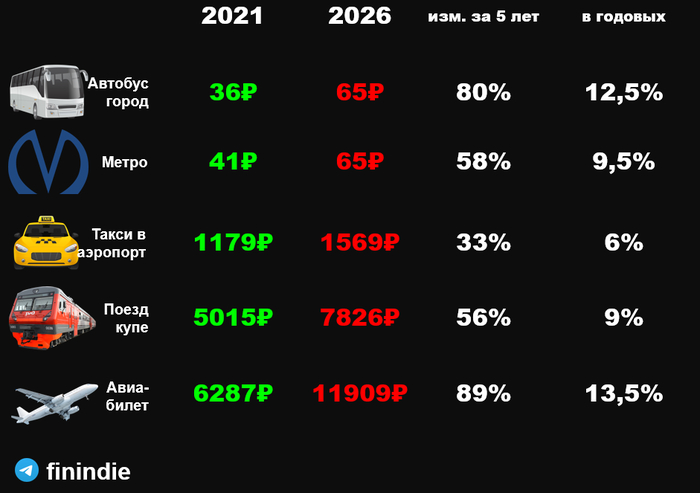

Транспорт

У меня здесь есть 5 категорий с верифицируемыми данными и моими реальными поездками.

▪️ Проезд на наземном транспорте в Петербурге по ЕКП/Подорожнику, рост 36 → 65 рублей, это +80% или 12,5% в год, если считать по-умному с учетом сложного процента.

▪️ Проезд в метро в Петербурге по ЕКП/Подорожнику, рост 41 → 65 рублей, это +58% или 9,5% в год.

▪️ Такси: здесь взята поездка от моего дома до аэропорта Пулково на тарифе "Эконом". Хоть сейчас у меня есть "льготы" для раннего пенсионера по премиальным программам банков, тем не менее, в 2021 году я ездил по данному маршруту за 1179 рублей, а сейчас приложение показывает 1569 рублей. И это при умеренно-высоком спросе - впрочем, теперь в Яндексе всегда "высокий спрос", как ни зайди. Я удивлен, но это всего +33% или 6% в год. А говорят, монополия, и цены неадекватные. Вот и непонятно, чему верить - слухам или собственным глазам. Может, на коротких поездках сильный рост, а на длинных - нет?

▪️ Поезд: здесь поездка в купе (верх) из Петербурга в Волгоградскую область. Точка назначения та же, поезд тот же. Билет с покупкой за 1 месяц. Рост на 56% или 9% в год.

▪️ Авиабилет: в 2021 году в мае я летал в Краснодар на прямом рейсе из Пулково. Какое счастье, что Краснодар вновь открыли, и есть возможность сравнивать билеты. Тогда я летел за 6287 рублей а/к Россия, и на аналогичный рейс с покупкой примерно за 1 месяц билет стоит 11909 рублей. Дорого, и это самый сильный рост, +89% или 13,5% в год.

Итого, если брать среднее арифметическое и не оценивать веса для каждой категории, то получается инфляция в транспорте для обыкновенного петербуржца составляет 10% в год на 5-летнем отрезке. С весами получится примерно так же. Понятно, что выборка не очень показательна, но это мои реальные траты, зачем мне инфляция на томские ПАЗики и плацкарта до Воркуты. Среднестатистическая инфляция по Росстату 8,7%. Расхождение не крупное, но оно есть.

С учетом того, что категория "Транспорт" занимает в личном бюджете всего 3% от всех трат, сильный рост в данной категории не так важен для общей корзины потребления.

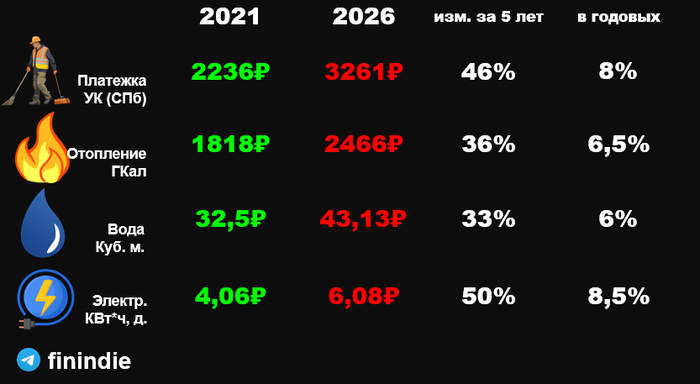

ЖКХ

Одна из самых больных тем - рост тарифов ЖКХ. Но если взглянуть на них ретроспективно и взяв в руки калькулятор, всё окажется не так печально.

Это данные из моих платёжек, оплаченных в марте 2021 и в марте 2026 года. Это Санкт-Петербург.

▪️ Платежка УК за содержание дома*: 2236₽ → 3261₽, рост на 9% в год.

▪️ Отопление, 1 гигакалория: 1818₽ → 2466₽, рост на 7% в год.

▪️ Вода, 1 кубометр: 32,50₽ → 43,13₽, рост на 6,5% в год.

▪️ Электричество, 1 КВт*ч, день: 4,06₽ → 6,08₽, рост на 10% в год.

*В платежку за дом за 2026 также добавил вывоз мусора (535₽), т.к. в 2021 году такой отдельной графы не было, и она, вероятно, была включена куда-то ещё.

Тарифы растут в среднем на 6-9% в год, т.е. на уровне официальной инфляции. Я получил огромные зимние платежки, и подумал, что тарифы сильно выросли. Но связано это оказалось не с ростом тарифов, а с холодной погодой и ростом объемов отопления.

Здесь вы можете пошутить и провести аналогии с недавним заявлением президента о том, что ВВП просел из-за погоды и выходных дней, но я бы попросил этого не делать. Мне вообще казалось всегда, что холодная погода - это к росту ВВП, а не снижению. Ведь мы же видели эти свои платежки, они были огромные. А это значит, что топили много и сильно, энергии тратили много. Она продавалась, в больших объемах, будь то газ или электричество. А это выручка для сбытовых компаний, а рост выручки = рост ВВП. Ну да ладно, пост не об этом. Экономисты почитают-ответят.

В моём бюджете статья "Коммунальные услуги" - это тоже 3% от всех расходов. И это с учетом оплаты домашнего интернета и маленьких платежей по мобильной связи (она у нас тоже "льготная" - банк компенсирует тариф мобильной связи и даже международный роуминг).

Уверен, у многих людей ЖКХ занимает больше в семейном бюджете, и скачки цен очень болезненны. Но гораздо важнее для меня инфляция продуктовой корзины (21% от всех трат) или инфляция в категории "Петушествия" (23% от всех трат).

В продуктах, напомню, инфляция была рассчитана на уровне +10,7% в год (против Росстата 8,6-8,7%), почитайте тот пост Инфляция. Продукты. Контрольная закупка-2026 - там все по полочкам разложено. А вот об инфляции Петушествий за 5 лет будет следующая серия, не переключайтесь.

Публикую много всякого об инфляции и личных финансах в своем бложике: https://t.me/Finindie (если страничка не открывается: вбейте в поиск в тг finindie) - там рассказываю о своем личном жизненном пути и о том, что это я себе за безусловный базовый доход придумал, и откуда он будет фондироваться.

Если интересно, то можете почитать мои дневники трат, но это стоит денег (простите):

Мужчины, полностью обеспечивающие своих женщин, вы редкий вид, несущий в мир силу и мужественность, вы как глоток свежего воздуха, как услада для сердца.

Сколько нужно зарабатывать в современном реальном в мире (в моём случае в Свердловской области), чтобы при хорошей финансовой грамотности "начать реально жизнь" в свои 25 лет"?

Именно таким вопросом я задавался в первую очередь, когда начал серьёзно думать о своём будущем. *Спойлер, 200 000 руб/мес вам, как семье, точно не хватит)))

Вот я решил оценить нынешнюю обстановку, чтобы проанализировать и ответить на свой же проблемный прекрасный вопрос. Ну и естественно в конечном итоге мне нужно всё это презентовать в виде статьи на Пикабу, ведь где ещё, как не здесь, можно поделиться своими субъективными интеллектуальными мыслями и получить кучу хейта в ответ наподобие: "ты жалкий пиз*юк, ты ещё не дорос, учись зарабатывать".

Ну а сели серьезно, давайте реально разберёмся в этом вопросе, расставим всё по полочкам, и увидим те самые цифры, ради которых нас заставляют еб*шить на рынке труда ради поднятия демократии. Я представлю в конечном итоге таблицы, где наглядно видно, чем отличается человек без квартиры, от человека с квартирой + с супругом (супругой) + с одним ребенком (с двумя и даже с тремя детьми)! Будет целая таблица - конструктор.

1/3

"Счастливая семья" по запросу в Яндексе - "Счастливая семья"

Классные картинки, правда?) Мне тоже очень нравятся)) Любуюсь, и тоже также хочется)))

А теперь давайте вернёмся к реальности.

Исключительно суровая реальность, без романтизма, пафоса и "аномальных явлений". *Аномальные значения в статистике — это наблюдения, которые значительно отклоняются от общего паттерна в наборе данных и не соответствуют чётко определённому представлению о нормальном состоянии (простыми словами - исключим из расчета миллионеров, блоггеорв, и т.п., всё что выходит за рамки нашей реальности)

**Что я подразумеваю под "финансовой грамотностью" - умение обеспечить себе максимальный комфорт при минимальных затратах, т.е. не изъёбы*аться с излишней экономией и не тратиться направо и налево на всякую х*ень.

*Что я подразумеваю под "начать реально жизнь" - сформировать свою независимою ячейку в обществе, зарабатывать столько, чтобы обеспечить и себя и семью с детьми, чтобы можно было спокойно жить, отдыхать (и от рабочих дней, и по развлекаться) и быть уверенным в завтрашнем дне.

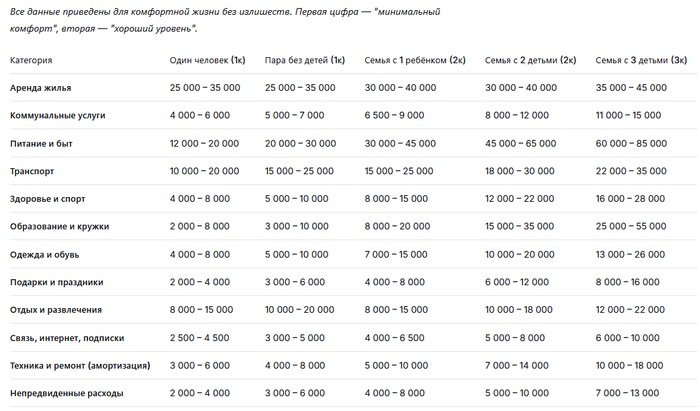

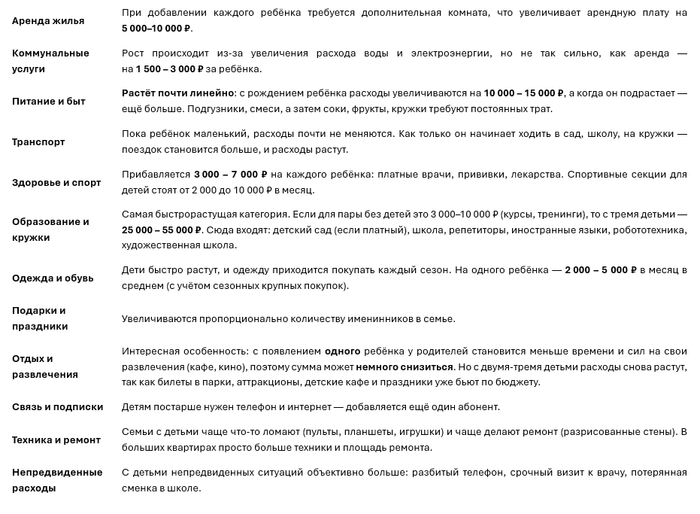

Для расчетов нам потребуются исходные данные - стоимостные характеристики, в качестве которых выступают: - квартира (ипотека/съем + коммуналка); - транспорт (машина, автобус, вертолёт, ...); - питание и бытовуха (у меня 10к еда + 2к приблуды для дома); - здоровье и спорт (пусть будет 6к в среднем за фитнесс + бады + лекарства); - образование и курсы (у меня был курс актерского за 8к в мес, щас аспирантура); - одежда и подарки (у меня в среднем 4к+2к); - связь и интернет (у меня при хороших тарифах 750р домашний + 350 тельчик); - путешествия и развлечения (у меня эта цена варьируется в районе 4к, но не летаю); - техника и ремонт (пока только тельчик позволяю себе менять раз в 3 года за 50к); - инвестиции и накопления (это отдельный разговор).

Причем всему вышесказанному есть свои нюансы.

1) На некоторые вещи (например, питание или интернет) ежемесячные затраты будут примерно одинаковые. Но некоторые являются стохастическими, т.е. имеют случайный характер распределения (например, отказы в технике, внеплановый ремонт машины или покупка одежды) - т.е. не регулярные затраты, а разовые, но абсолютно разные.

И если с детерминированным распределением всё понятно (первый случай) - тут мы просто смотрим на ежемесячные расходы. То со вторым будет немного посложнее, ведь тяжело учесть статистику всех людей "у кого-то стиралка по пять лет работает, а у кого-то пылесосы дохнут как тараканы" (я пока что к счастью с подобным не сталкивался). Поэтому ежемесячно тратиться на такие расходы будет нецелесообразно, но и игнорировать их тоже будет неправильно. Поэтому берем приближенную годовую стоимость и распределяем её на 12 месяцев (типа у нас треснул унитаз, и мы как раз накопили на новый). Пусть это будет 50-100к/год (или же 4-8к/мес на ремонты) если есть своя техника в доме.

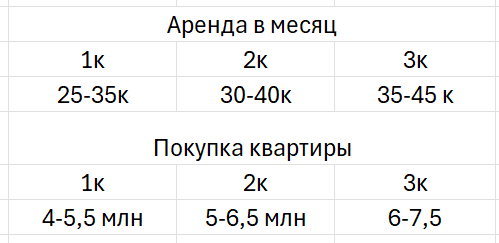

2) Нюанс с квартирами. Здесь нужно понимать, что в одной комнате могут прожить два человека. Поэтому для молодой пары однушка будет "в аккурат". Если есть ребенок, то уже расширяемся (продаем 1-к квартиру, покупаем двушку). В принципе для семьи с одним-двумя детьми можно и в 2-х комнатной пожить, а уже с 3-мя детьми нужно обязательно в 3-х комнатную переезжать. Ниже я привел более менее реальные цены, которые встречаются на рынке (не центр!), в среднем "по меркам рынка" это является усредненной нормой (в этом диапазоне можно спокойно найти себе жильё). Да, бывает и дешевле, не исключаю, но попадается либо рухлядь без мебели и без ремонта, либо чистая удача (речь идёт о съеме). Диапазон зависит от локации (расположения недвижки). +Не забываем, что ещё потом будем дополнительно учитывать коммуналку!

Исходные данные для расчета квартиры в Екб (Уралмаш, Виз, Пионерка, Академ, Юго-западный)

3) Машина. Хорошее поддержанное авто порядка 1,2-1,8 КК руб (не новый конечно же автоваз с завода, но тоже годится), которое потом нужно будет ещё обновлять через лет 5. При рождении нужно покупать более вместительную машину. К нему естественно по мимо кредита добавляется страховка годовая + обслуживание + ремонт (всё по классике, всё учтём). *Тюнинг, турбины, автозвук за 2 мульта в рамках финансовой грамотности здесь учитывать не будем, хотя для кого-то это уйдет в раздел "развлечения", поэтому здесь всё индивидуально.

Далее всё просто, у меня есть свои исходные данные (мои затраты), есть субъективный анализ рынка (цены недвижки, коммуналки), нужно просто посчитать и вывести таблицы на экран. Я не буду здесь сейчас приводить мат-аппарат (как это всё учесть в формулах и считать), на это уйдут недели, к тому же я не экономист (за схемы не шарю), и вообще это Пикабу, а не Киберлинка. Поэтому я просто предоставлю такую возможность нейронке. Она учтёт не только мои расходы, но и среднестатистические данные большинства населения, посмотрит 100500 сайтов, найдет инфу о прожиточном минимуме, посчитает ипотеку, затраты на ремонт, учтет тенденции развития и инфляции, и самое главное - учтёт "финансовую грамотность", ...

Ну и вот вам конечные результаты. Смотрим, оцениваем, критикуем (только пж не меня, а цены).

Ежемесячные расходы семьи (в рублях, в диапазонах)

А к какой категории ты относишься?

Стоит учесть, что данные цифры показывает - сколько должен составлять суммарный семейный бюджет (муж + жена).

Итоговые диапазоны (минимум – комфорт)

Сразу же возникает вопрос, почему для одного достаточно 78к, а для 2-х аж 100к, когда по логике мы должны умножать на х2 ??? - Тут подразумевается, что в одного тяжело нести на себе хату и машину, тогда как для двоих эта нагрузка значительно снижается. Да, вы вдвоём будете зарабатывать не 100к, а суммарно 200к, соответственно нагрузка на хату падает в х2 раза на человека. Тут ещё можно сказать, что если у один зарабатывает 100к, то по расчетам он может обеспечивать второго человека (только давайте пожалуйста без вашего этого "базового минимума"), но если есть ребенок, то уже этих 100к не хватит. Да и вообще, если у вас есть подарочная хата, подарочная машина, и родители кормят, то можете смело работать охранником за 50к и вам этого хватит на всю жизнь, и даже в Майами слетаете пару раз))

Теперь добавим немного обоснования, почему всё таки эти цифры в каждой ячейке меняются

Пояснение к изменениям расходов

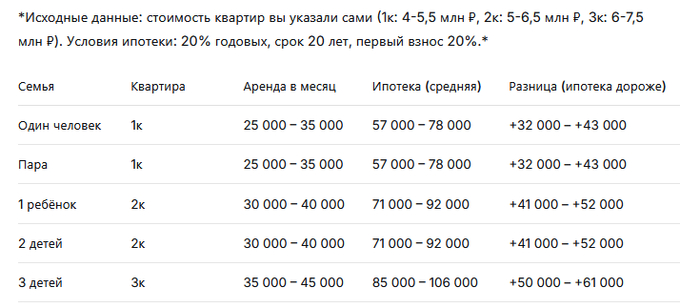

Теперь самое интересное! Это покупка квартиры))) Если я в начальной таблице привел ежемесячные растраты с учетом аренды, то данная ниже таблица позволяет преобразовать "затраты на аренду" в "затраты на ипотеку")) Грубо говоря, если вы живете в паре без детей в арендованной квартире и хотите купить себе в ипотеку, то данная таблица покажет вам на сколько у вас увеличится нагрузка на семейный бюджет после приобретения. Эти цифры преобразованы с учетом ставки, и стоимости жилья, которого я приводил в самом начале (исходные данные).

Здесь ни в коем случае не первичное жильё, а если хотите всё таки оценить первичное жильё, то можете смело умножать цифры на х2.

Сравнение аренды vs ипотека (ежемесячно)

Но учите главный нюанс! все эти цифры - это приближенный характер, который позволяет оценить нагрузку на суммарный семейный бюджет среднестатистического человека (семьи). Как по мне проще ориентироваться от общего дохода, а не от раздельно от каждого человека.

Ну что же, остался последний этап - это верификация полученных результатов. Собственно, я предоставляю вам инфу, а ваша задача оценить цифры и сказать насколько точная получилась модель расчета (на сколько точно она повторяет реальную ситуацию). Я оценил по своим расходам и могу сказать, что я попадаю в эту таблицу (ну только надо машину убрать и технику). Если пост взлетит и наберется статистика, то я попробую реализовать второй обновленный пост с учетом ваших замечаний и тогда мы уже все вместе реализуем объективную картину.

А что же ты скажешь про инвестиции и накопления, про которые ты говорил в это посте???

Да действительно! Финансовую подушку нужно как ни крути формировать, чтобы доходы были всегда больше чем расходы (за исключением, когда покупаешь свой личный самолёт или пентхаус). Но тут уже всё зависит от вашего дохода, если позволяет - супер, но я тут никак не могу коррелировать между нормами относительно рынка. В данном случае, просто их своего бюджета вычитаете все расходы и получаете инвестицию".

На это всё! Надеюсь было интересно

UPD. Да, я тот самый чел, которого не обделила моя среднестатистическая семья ни машиной, ни квартирой. Всё приходится делать самому, развиваться, хера*ить, поступать на бюджет, ...

Теперь вы знаете какого это родиться в этом мире с абсолютным "ничего" и самостоятельно вставать на ноги, в то время как у многих людей есть опора, и они свои заработанные деньги вкладывают в дело, а не в погашение ипотеки (лишь бы выжить). Но ничего, моя мотивация ещё никогда не подводила))

Хмммммммм... позвольте поддать сомнения в топку ну что ж В период правления Николая II а я напомню 1894–1917 годы правления

1. Доходы: Да в среднем на душу населения составлял 22 рубля но простите, а давно ли закончилось уравнение крестьянского народа, а нет всего то в 1906 году. И да по результатм устроится работать можно было куда угодно простому крестьянину, но вот парадокс, а умеет ли он? И что то, мне подсказывает что с 1906-1913 год, а это на минуточку 7 лет, ты или школу закончишь, или институт, а кто? Молодые ребята, а сразу ли тебя мой друг в 2005-2015 взяли на хорошую работу после института? Ой если нет блата, то и не взяли, правда да?))) А что до более старшего поколения так да, некогда учится работали, все верно потому и средний заработок был столь низким, но давай не лукавить, он рос и рос стремительно, ведь в 1906 средний заработок был 19-20 рублей а в 1913 уже 30-40 рублей, наверное некое количество людей после обучения работали и поднимались по карьерной лестнице). А если учесть что в это период открывалось очень много автомобильных заводов (прикинь в этот период было зарождение производства авто в России), много сталелитейных заводов и добыч всякого рода ископаемых, требовались люди, в принципе да, можно отметить то что налаживалась жизнь в стране даже при условии что мировая на подходе и абсолютно все страны штормило экономически. В принципе в некоторых источниках пишут, что заработок равнялся 2р – 9часов работы. А это мы уже переваливаем за то что мы обсуждали 22 дня(5 дней в неделю а тогда работали больше)= 44рубля зарабатывал один человек в среднем

2. Заборные книжки: они же аналог продуктовых талонов, хммммм а что же мне это напоминает, возможно советское после военное время когда страна хоть и имела технологии но была полуразрушена в одной части страны? А в 1913 не то что разрушена, там все только строилось и начиналось и если провести параллель то божечки, а что мы увидим???? Советы пошли по пути монархии ввели продуктовые талоны? И о всемогущий хлебушек, в 2013 году я лично видел в соц. помощи талоны на набор продуктов, и ничего не глодает народ, одно понятно что так называемые книжки были есть и будет, и то что сейчас ими пользуется меньше да показатель того что в обществе все не плохо. А раздувать то что еда по талонам в1913, нууууу да, мы проходили этап становления на другую экономику, к сожалению он не может проходить по другому если ты не империя сидящая на шее какой ни будь колонии. При всем при этом в этом этапе мы сокращали бешенными темпами отставание в секторах экономике, а в некоторых секторах давали прикурить некоторым европейским партнерам.

3. Жилье: Свой угол (буквально), не я понимаю что сидя в 26 году в теплой квартире в ипотеку, ковыряя пальцем в носу а потом тем же пальцем размешивать латте то да, но давай накинем, а большие ли были города кроме СПБ и МСК? что из себя представляли? И о божечки мы выясняем что города были кратно меньше сегодняшнего, а в СПБ и МСК был бум строительства заводов и фабрик куда стекалось огромное кол-во людей на заработки, и если переложить на сегодняшние реалии, по сути ничего не поменялось и в крупных городах ты за съем квартиры в легкую отдашь 40-60% зарплаты одного из членов семьи, так где ж тут ужас? Ничего же толком не сменилось но в 2026 году терпимо а 1913 караул и о божечки мы все помрем. Ау ж про коммунальные квартиры в СПБ в 26 году наверное лучше не упоминать, да?))))

4. Быт: Керосин и мыло Боюсь тебя расстроить мой юный друг но дело не в монархической России и строе а в эпохе, где все города крупные в мире были без света и центрального отопления, нет были отдельные районы и строения на на тот момент просто свежепостроеные

5. Еда: Мясо «по праздникам»

На питание уходило до 70% дохода (около 30 рублей). Погоди погоди мы пишем что средняя зарплата была 22-25 рублей а теперь 70% от заработка это 30 рублей? Пуст ты возразишь на то что 30 рублей на семью, ну ок но тогда давай смотреть средний заработок в современном мире и о боже если прикинуть то чел без образования сейчас будет получать то выясницО что на питание будет уходить теже 60-80%, повторюсь, почему сейчас это терпимо но в сравнении в 1913 это фиаско????

6. Одежда и СИЗ: Сапоги как инвестиция

Тут мне кажется вообще стоит помолчать и не драматизировать))))) что творится на современном рынке труда, СИЗ))))) да у не которых и помещение не отапливается зимой

7. Обучение: Социальный лифт со скрипом

Начальная школа (церковно-приходская) была бесплатной. Ну так и сейчас МОУСОШ бесплатна. Но ребенка туда надо было одеть. А сейчас дресс код- голышом ага. Сапоги за 5–6 рублей (четверть зарплаты отца) ты когда заходил и смотрел цены на современную одежду на ребенка? Она зачастую дороже одежды для взрослого Тетради, карандаши и учебники стоили еще пару рублей в год, что при пустом кармане превращало «бесплатную» школу в роскошь. Я промолчу, ага

8. Болезни: Естественный отбор

Детская смертность была запредельной. Антибиотиков нет, условия в сырых подвалах — идеальные для туберкулеза и кори. Пенициллины были открыты Александром Флемингом в 1928 году и что то мне подсказывает что….. хммммммммм а не в эпохе ли дело? Причем тут царская Россия?

Визит врача: 50 коп. – 1 рубль.

Лекарства: 20–50 копеек за склянку.

Частые болезни детей не только выкачивали деньги, но и лишали мать возможности даже случайного заработка. О да больничный по уходу сейчас в эпоху серых зарплат прямо-таки блажь, повторю свой вопрос чем отличается от сейчас?

Любая серьезная инфекция в семье означала либо поход в ломбард (заложить самовар и иконы), либо гроб в рассрочку. Простая популистская хрень

И да к 1913 году были введены: нормированный рабочий день, вознаграждение при несчастных случаях, страхование рабочих по инвалидности и старости. Да что ж такое и здесь не получается, да?)

Итог:

Та самая «Россия, которую мы потеряли» не особо отличается за исключением поправок на ветер от того, что есть сейчас, но потеряли мы большее чем хотелось бы думать, автопромышленность, которая зарождалась, промышленность в металлургии, мы были передовые в мире по производству в этих отраслях. Сельское хозяйство, первые в мире по производству, 40% от мирового экспорта зерна (кто там в революцию кричал про хлеб???? Может просто он в города не попадал из-за бастующих?). Рубль был самой крепкой валютой в мире и был на 100% завязан к золоту. Культура была лучшей в мире, литература, театр, балет, живопись. А еще трансиб, медицина и прочее, прочее, прочее, как бы не было печально страну убили в момент ее становления и кто знает как бы сложились времена если бы не товарищ Ленин.