Собственный Пенсионный Фонд

20 постов

20 постов

6 постов

16 постов

3 поста

Реальная история на что может рассчитывать обычный работяга с провинции, решивший создать Собственный Пенсионный Фонд (СПФ).

Казалось бы, что это не прям вот какая-то большая сумма за время создания Собственного Пенсионного Фонда (почти 4 года).

Однако оглядываясь назад и вспоминая сколько всего произошло как в мире, так и в личной жизни, прямо и косвенно влияя на текущий результат — понимаешь, что пройден уже немалый путь, причем пройден он не так уж и плохо:

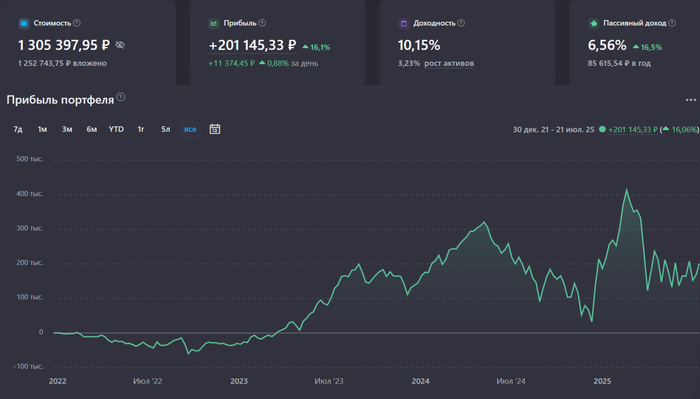

За 44 месяца создания СПФ инвестировано 1 508 000₽, то есть в среднем за месяц в пенсионные сбережения откладывается 34 273₽.

Мотивирует еще тот факт, что мой пример может показать среднестатистическому россиянину (ну или близко к этому уровню) на что вообще можно рассчитывать при создании собственный пенсионных накоплений, с помощью инвестирования.

Для меня же одним из главных условий создания пенсионных накоплений является — недопущение экономии на своей молодости. Я не собираюсь жертвовать "лучшими годами" жизни, чтобы достичь цели "как можно быстрее и любой ценой". Однако и не желаю уходить в чрезмерное расточительство и перепотребление.

Мой путь это поиск золотой середины между "жизнью сейчас" и созданием накоплений на будущее моей семьи. На мой взгляд только сбалансированный подход в этом вопросе может помочь избежать перегибов и крайностей в процессе достижения цели.

Собственно, об этом и пишу в своем личном блоге.

Итак, основное место для аккумуляции пенсионных сбережений — Фондовый Рынок России, в виде инвестиций в ценные бумаги российских компаний. Об этом дальше и пойдет речь.

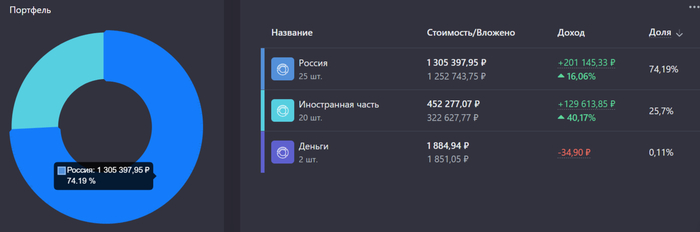

Наш мини-фонд состоит из 100% акции, если не считать микроскопическую долю денег. Акции подразделяются на "Российскую часть" и "Иностранную часть".

Иностранные инвестиции представляют из себя ценные бумаги 20 компаний, купленных еще до введения февральских санкций 2022 года, и, естественно, являются заблокированными, то есть они как бы мои, но совершать с ними операции по справедливой цене я не имею возможности.

Поэтому обычно здесь я не разглагольствую, а просто веду для себя учет стоимости замороженной части, так как делаю ставку на то, что в будущем последует разблокировка этих ценных бумаг.

Итак, стоимость заблокированных активов составляет: 452 277₽. Другими словами, 26% портфеля находится в заморозке.

Российские инвестиции — это так называемая "живая" часть портфеля, они представлены 25 компаниями из РФ с долей 74% от портфеля. В этом блоке, как раз и реализуется моя стратегия инвестирования.

Напомню, что я придерживаюсь равновесовой стратегии инвестиций, а именно: беру верхнюю часть индекса МосБиржи (топ-25 компаний) и равномерно в них инвестирую, то есть для 25 компаний целевой вес каждой из них будет 4% — это и есть равнодолевой подход.

Подробнее про достоинства такого подхода, историческую доходность в сравнении с капитализированным двойником.

Если коротко, то равновесовой подход даёт примерно такой же результат, как и взвешенный по капитализации, но при этом он проще в сборе и в управлении.

С предыдущего отчета Индекс МосБиржи (индикатор состояния экономики РФ) продолжил болтаться в коридоре 2 700 - 2 900 п.п., один раз сходив до локального дна в 2 640 п.п. после нескольких твитов Трампа о недовольстве Россией, затем снова вернулся на уже привычные уровни.

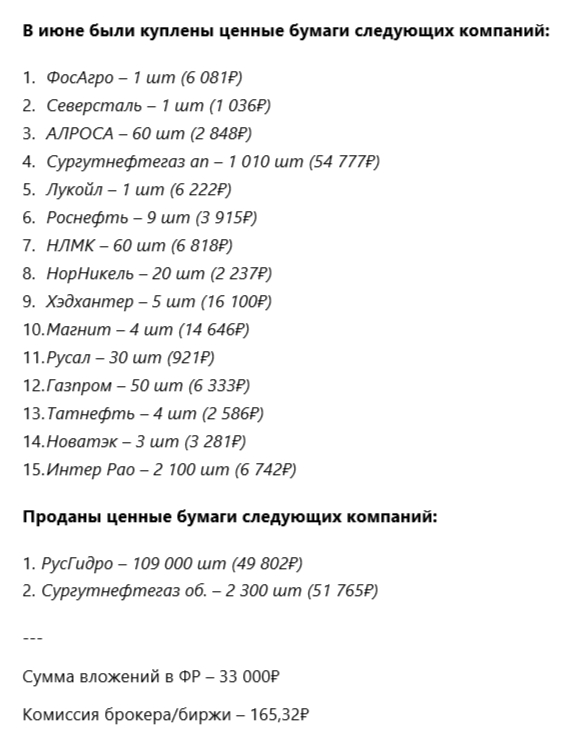

В июне на Индивидуальный Инвестиционный Счет отправлено 33к. Все согласно намеченной цели по общей сумме инвестиций в 2025 году — 400к/год или 33к/мес.

Как видно из картинки выше, помимо покупок активов были и продажи, что является очень редким явлением в портфеле.

Дело в том, что я начал реализовывать "докрутку" своей инвестиционной стратегии, согласно которой было необходимо избавиться от акций компании Русгидро, так как она находится в ожидании на исключение из индекса.

На замену же ей пришли ценные бумаги компании Хэдхантер, которая удовлетворяет критериям на включение в портфель.

Также пересмотрел свое отношение к привилегированным акциям на примере Сургутнефтегаза, продав обычные и сразу же откупив префы, делая ставку на любовь отечественного инвестора к дивидендам.

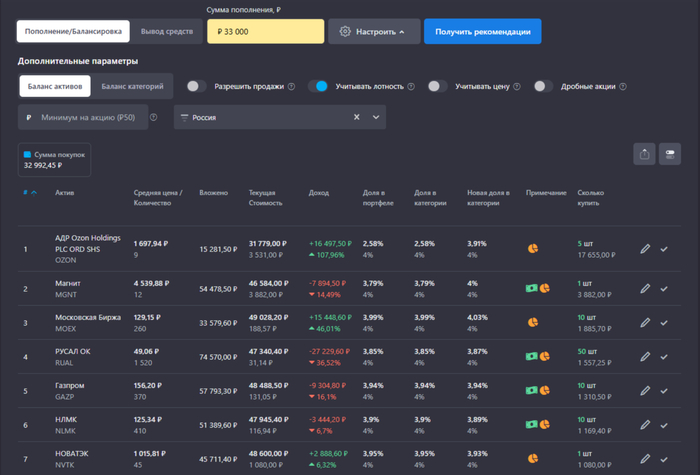

Остальные активы были докуплены до целевых значений с помощью моего сервиса учета инвестиций, как раз от туда вся инфографика, использующаяся в настоящей статье.

Здесь показано, как выглядит процесс ребалансировки в программе, от меня требуются только 3 вещи:

Выставить целевые веса;

Указать сумму пополнения;

Выбрать интересующие параметры балансировки.

Что и сколько нужно купить — рассчитает сервис. Пользуюсь этим инструментом каждый раз, когда распределяю денежные средства между активами.

Сейчас есть 3 компании у которых вес превышает допустимые отклонения от целевого веса (дельта +-1%):

1) ПИК: +1,51% — сильно вырос за текущий месяц;

2) Озон: -1,11% — не доступен для покупок с начала года из-за начавшейся редомиляции (процесс смены юрисдикции компании с Кипра на Россию);

3) Хэдхантер: -2,63% — плавная покупка акций до целевых значений.

Остальные компании находятся в допуске по отклонению от веса в 4%.

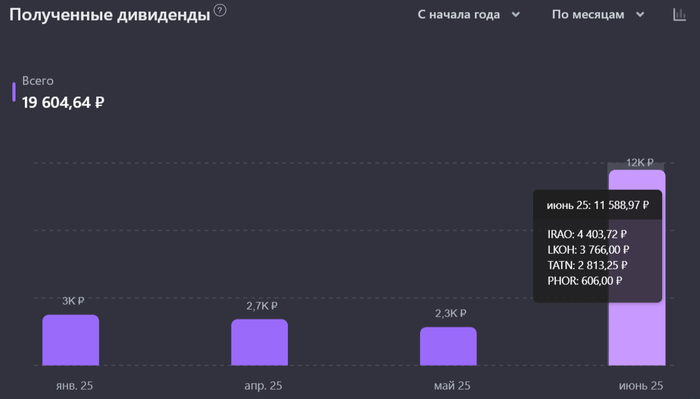

За июнь пришли дивиденды на общую сумму 11 589₽ от:

Интер РАО - 4 404₽

Лукойл - 3 766₽

Татнефть - 2 813₽

ФосАгро - 606₽

В следующие 12 месяцев ожидаются выплаты на сумму 86 958₽ или 7 246₽/мес, при условии если я не буду покупать акции дивидендных компаний, однако в моих планах до конца года проинвестировать еще 202 тыс руб, пополнив ИИС на 400к и заодно увеличив сумму будущих дивидендов.

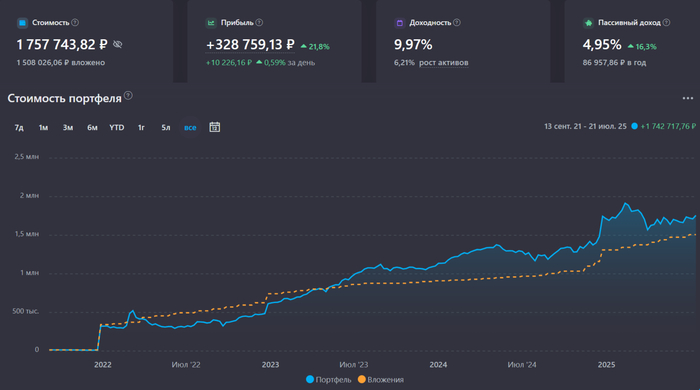

1. Общая сумма вложений: 1 508 000₽

2. Стоимость портфеля: 1 757 744₽

3. Суммарная прибыль в ₽: 328 759₽

4. Суммарная прибыль в %: 21,8%

5. Общая сумма комиссий: 1 377,71₽

6. Время с момента начала инвестирования: 44 мес

7. Сумма, внесенная на ИИС в 2025: 198 000₽

8. Дивиденды: 11 589₽

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ 2 года: https://t.me/CaptainDiary/145

СПФ 3 года: https://t.me/CaptainDiary/185

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

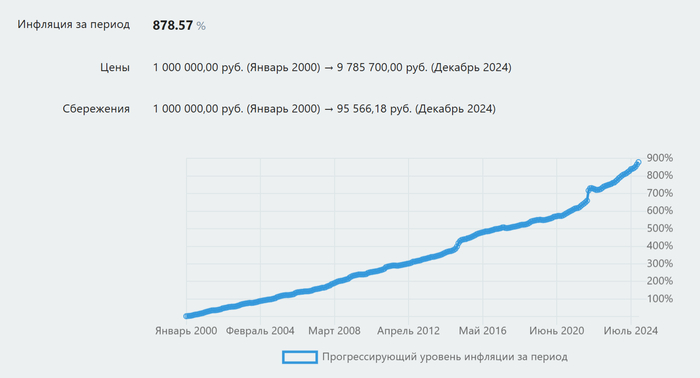

В первой четверти 21 века суммарная инфляция в РФ по официальным данным составила 878,57%, то есть среднегодовой показатель обесценивания денег за это период — 9,55%. Фактически это означает, что на промежутке с 2000 по 2025 покупательская способность денег ежегодно уменьшалась почти на 10%.

Первая четверть XXI века для россиян выдалась максимально непростой: несколько мощных экономических кризисов, девальвация национальной валюты, многочисленные санкции и вооруженные конфликты.

Всё это неминуемо сказывается на уровне жизни простых людей. Одним из индикаторов уровня жизни граждан является инфляция, как раз о ней сегодня и поговорим.

На картинке выше показан прогрессирующий уровень обесценивания денег за 25 лет, график построен на основе данных официальной инфляции в РФ за этот период, однако есть еще показатель "наблюдаемой населением инфляции", статистику по которой публикует ЦБ РФ.

Официальная инфляция и наблюдаемая населением, как вы уже догадались, достаточно сильно отличаются, как правило, минимум в 1,5-2 раза. Здесь как раз и начинаются ожесточенные споры о "настоящем" уровне инфляции.

Каждый приводит свои доводы, личные наблюдения и, скорее всего, каждый будет прав, но только в своей "системе координат", так как у всех есть своя личная инфляция. Поэтому, думаю правильнее всего будет отталкиваться от общих - официальных данных.

🥕 ПРОДОВОЛЬСТВЕННЫЕ ТОВАРЫ

1) Говядина (1кг) рост на 1 412% (42₽ —> 593₽)

2) Рыба (1кг) рост на 1162% (24₽ —> 277₽)

3) Молоко (1л) рост на 1123% (8₽ —> 90₽)

4) Пиво (1л) рост на 1078% (16₽ —> 173₽)

5) Картофель (1кг) рост на 1015% (6₽ —> 57₽)

6) Хлеб (1кг) рост на 963% (11₽ —> 106₽)

7) Яйца куриные (10шт) рост на 781% (15₽ —>117₽)

🥕 НЕПРОДОВОЛЬСТВЕННЫЕ ТОВАРЫ

1) Сигареты с фильтром (1пч) рост на 3 072% (6₽ —> 190₽)

2) Кольцо обручальное золотое (1г) рост на 2 996% (348₽ —> 10 433₽)

3) Бензин АИ-92 (1л) рост на 806% (7₽ —> 55₽)

4) Носки мужские (1пара) рост на 782% (17₽ —> 132₽)

🥕 ОТДЕЛЬНЫЕ ВИДЫ УСЛУГ

1) Кинотеатр (1бл) рост на 3 009% (13₽ —> 394₽)

2) Стрижка женская модельная рост на 2 081% (41₽ —> 852₽)

3) Проезд в городском автобусе рост на 1 905% (2₽ —> 38₽)

---

Сильнее всего подорожали билеты в театр с 25₽ в начале 2000г до 1 042₽ в конце 2024г, рост в 41,5 раза.

А самым устойчивым товаром к инфляции оказался "электропылесос напольный" изменение цены всего лишь в 4,5 раза за 25 лет (2 161₽ —> 9 696₽).

🥕 КУРС ДОЛЛАРА США К РУБЛЮ

Рост на 377% (1$=27₽ —> 1$=101,7₽)

С начала 2025 рубль сильно окреп по отношению к доллару, но для "чистоты статистики" беру значения только за первую четверть 21 века, то есть на начало 2000г и конец 2024г.

🥕 НОВЫЙ ЛЕГКОВОЙ ОТЕЧЕСТВЕННЫЙ АВТОМОБИЛЬ

На примере ВАЗ-2121 "Нива"/ Lada 4x4 / Lada Niva Legend (если что это одна машина, просто за 25 лет несколько раз меняла обозначение) рост на 1 209% (90 567₽ —> 1 095 000₽).

🥕 НЕДВИЖИМОСТЬ

В качестве индикатора взята средняя цена 1 кв. м обшей площади квартир на первичном рынке жилья в целом по России, а также отдельно в Москве:

Россия — рост на 2 211% (8 046₽ —> 177 887₽)

Москва — рост на 2 200% (16 024₽ —> 352 661₽)

🥕 СРЕДНЯЯ ЗАРПЛАТА ПО РФ

Статистика по среднемесячной номинальной начисленной заработной плате работников в целом по экономике Российской Федерации с 2000 по 2025 гг показывает, что

Средний уровень зп вырос на 4 008% (2 223₽ —> 89 069₽)

---

Я склоняюсь к тому, что средний уровень зарплаты в России это своего рода "средняя температура по больнице", так как знаю большую выборку людей с зп меньше 70 тыс руб.

А в небольших населенных пунктах средний уровень заработной платы стремится к 30-40к, то есть находится на уровне двух прожиточных минимумов.

Как раз по этой части населения сильнее всего и бьет инфляция, особенно если цены в магазинах несильно отличаются от цен в крупных городах.

Тут либо прокачивать профессиональные навыки вместе с фин.грамотностью, либо начинать заниматься огородом.

---

P.S. Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Способна ли дорогая свадьба похоронить шансы на раннюю финансовую независимость (FIRE) или же это фундаментальная инвестиция в семейное счастье?

Всем привет, с вами Captain! В 2021 году я перестал надеяться на пенсию от государства и начал создавать Собственный Пенсионный Фонд.

Все мы, как не крути, в этом мире стремимся быть счастливыми и финансовое благосостояние один из компонентов этого счастья.

Однако часто бывает так, что один из инструментов (в нашем случае финансовая независимость) достижения цели (счастье) ослепляет человека и средство становится приоритетнее, чем сама цель.

Я приверженец FIRE — образа жизни при котором человек стремится стать финансовонезависимым как можно раньше, совершая при этом целый комплекс мероприятий по увеличению доходов, оптимизации расходов и созданию капитала.

Рассказываю свою историю на этом пути с 2021 года, когда сам еще был двадцатилетнем студентом. В самом начале я обозначил, что достижение финансовой цели (FIRE) не должно нести убыток "жизни сейчас", то есть максимально финансово ужиматься, отказывать себе и своей семье в каких-то радостях жизни (нередко дорогостоящих) — не мой выбор.

Я выступаю за сбалансированный подход, как в жизни, так и в инвестициях. Такой подход может отдалить от финансовой независимости, а может заставить зарабатывать больше, тем самым приблизить к FIRE.

Но в любом случае есть вещи, которые если не сделаешь до 30-35 лет, то уже не сделаешь никогда, ну или ощущаться они будут уже не так. Как раз к одному из таких пунктов я отношу свадьбу.

Сразу хочу оговориться, что формат свадьбы — это сугубо выбор молодоженов и важнее всего их общее решение о том, какой они хотят ее видеть.

С нашей свадьбы прошел почти год, о процессе подготовки к ней я рассказывал в свадебной серии из 5 статей (оставлю ссылки в конце).

Сегодня же объединю все траты в единую структуру + добавлю расходы на предложение и свадебное путешествие, чтобы было полное представление о расходах на свадебные мероприятия.

В заключение подведем небольшие итоги.

Все траты связанные со свадьбой я подразделяю на 3 части:

1. Предложение руки и сердца;

2. Свадебное торжество;

3. Свадебное путешествие.

Обращу ваше внимание на то, что все статьи расходов будут идти по убыванию (от большего к меньшему), то есть не будет хронологической последовательности и взаимосвязи, как было в свадебной серии. Однако хорошо будут выделяться самые затратные блоки.

Для цельной картины:

Предложение было сделано в конце сентября 2023 года;

Подготовка к свадьбе шла 10 месяцев;

Свадьба была сыграна в конце июля 2024;

Место: база отдыха недалеко от Ярославля;

Число гостей — 47 человек;

В свадебное путешествие отправились в начале августа 2024;

Заплатили за все сами, без помощи родных.

Итак, поехали!

1) Помолвочное кольцо — 52 700₽

2) Цветы — 7 200₽

3) Аренда электросамокатов — 1 734₽

4) Футляр для кольца — 1 700₽

1) Банкет — 278 694₽

а) Торжественный ужин - 173 328₽

б) Алкоголь - 35 190₽

в) Фуршет - 23 500₽

г) Свадебный торт - 23 000₽

д) Пробковый сбор - 14 100₽

е) Сервисный сбор - 9 576₽

2) Подрядчики — 208 000₽

а) Ведущий - 78 000₽

б) Видеограф - 70 000₽

в) Фотограф - 60 000₽

3) Образ жениха и невесты — 161 653₽

а) Образ невесты - 87 162₽

наряд невесты: 46 132₽

аксессуары: 23 630₽

косметические процедуры: 17 400₽

б) Образ жениха - 60 491₽

свадебная одежда и аксессуары: 58 991₽

прическа: 1 500₽

в) Обручальные кольца - 14 000₽

4) Декор — 107 650₽

а) Выездная церемония - 13 400₽

б) Президиум молодоженов - 35 050₽

в) Декор круглых гостевых столов - 52 000₽

г) План рассадки - 7 200₽

5) Агентство — 78 899₽

6) Дополнительные услуги — 67 614₽

а) Аренда помещений - 27 000₽

б) Монтаж/демонтаж декора - 25 430₽

в) Общее - 15 184₽

г) Пригласительные - 10 900₽ (бесплатно)

7) Свет и спецэффекты — 66 200₽

а) Световое оформление на площадке - 37 000₽

б) Спецэффекты - 29 200₽

8) Транспортные расходы — 65 221₽

9) Аренда площадки для банкета — 30 000₽

10) Непредвиденные расходы — 15 340₽

11) Свадебный танец — 7 020₽

12) Госпошлина за заключение брака — 350₽

1) Тур в Сириус (Сочи) на неделю — 131 034₽

2) Расходы во время отдыха — 80 855₽

3) Трансфер — 13 000₽

1. Предложение руки и сердца — 63 334₽

2. Свадебное торжество — 1 086 641₽

3. Свадебное путешествие — 224 889₽

Свадебные расходы в целом — 1 374 866₽

Много это или мало, каждый ответит для себя сам. Как я уже неоднократно говорил: для нас это большие деньги, но мы не можем сказать, что это очень дорогая свадьба, так как знаем не один и не два примера с суммами куда значительнее, чем наша.

Когда я публиковал статьи из свадебной серии некоторые люди писали — "это слив огромных денег за сутки", "через пару месяцев вы пожалеете, что потратили столько на свадьбу".

Но вот уже прошел почти год и мы до сих пор с теплотой в сердце вспоминаем этот день, улыбки и слезы на лицах близких, периодически просматривая наши фото и видео со свадьбы.

И чувства сожаления о потраченных деньгах совершенно нет, так как никакие деньги в мире не способны купить такие моменты, по крайней мере для нас.

Самое же главное — это взаимные чувства молодоженов и их общее желание сыграть свадьбу так, как хотят именно они.

А какого мнения вы о проведении свадьбы?

Если вам интересно почитать про подготовку к свадьбе со всеми нюансами и советами, то статьи ниже для вас:

---

P.S. Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Больше информации о том, как я создаю Собственный Пенсионный Фонд в моем авторском блоге Captain.

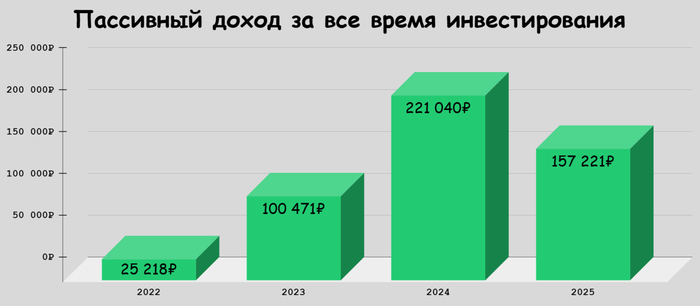

На днях решил максимально заморочиться и посчитать сколько составил пассивный доход за всё время моего инвестирования.

Всем привет, с вами Captain! В 2021 году я перестал надеяться на пенсию от государства и начал создавать Собственный Пенсионный Фонд.

Старт моих инвестиций пришелся на октябрь 2021 года, но для удобства, а также из-за копеечности пассивных поступлений с октября по декабрь включительно — этот интервал уберем за скобки и будем считать пассивный доход с начала 2022 года.

На самом деле способов получения пассивных выплат достаточно много: от купонного дохода по облигациям до авторских гонораров за написанную книгу или музыку.

На моем примере таких источников пока только два:

Проценты по Накопительным Счетам (НС) и вкладам;

Дивиденды по акциям.

Рассмотрим эти два источника поподробнее.

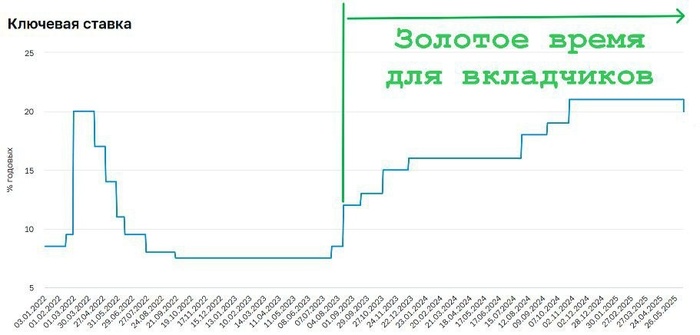

С начала 2022 года в России периодами наблюдаются высокие значения Ключевой Ставки (КС), которая влияет на доходность вкладов и аналогичных финансовых инструментов завязанных на "ключе". По годам изменения КС выглядят следующим образом:

2022 — от 8,5% до 20% и обратно до 7,5%

2023 — от 7,5% до 16%

2024 — от 16% до 21%

2025 — от 21% до 20% (наст. время)

Всё это время небиржевые денежные средства я размещал на краткосрочных финансовых инструментах сроком от 1 до 3 месяцев, стараясь получать доходность не ниже уровня ключевой ставки. Часто благодаря акциям и каруселям промо-периодов среди разных банков получалось иметь премию к ключу на несколько процентов.

Так, если в сумбурном 2022 году на процентных инструментах получилось заработать 16 632₽, то уже в 2023 году сумма составила 82 551₽, во многом благодаря каскадному повышению ставки во второй половине 2023 года. Ну а рекордный во всех смыслах 2024 принес 174 943₽.

Также на результаты 2023 и 2024 сильно повлияла подготовка к нашей свадьбе, так как сумма пополнений инвестиционного портфеля сократилась, а деньги, направленные на подготовку к торжественному мероприятию хранились как раз на вкладах и накопительных счетах.

Вообще, когда я только начинал инвестировать я был противником дивидендов, и вот почему:

1) Считал, что начинающему долгосрочному инвестору нужно вкладывать деньги в компании роста, которые весь доход отправляют на развитие;

2) В планах было инвестировать преимущественно в иностранные компании, получение дивов от которых связано с заполнением 3-НДФЛ (лишний гемор);

3) Не нужно платить налоги с выплат, тем самым сохраняя часть денег;

4) Отсутствие дополнительных действий, связанных с реинвестированием.

Но вследствие определенных событий начала 2022 года, первоначальные планы сошли на нет и основным местом для создания капитала стал Фондовый Рынок России, где дивиденды играют огромную роль при инвестировании.

Мою стратегию инвестирования вряд ли можно охарактеризовать как "высокодивидендную", так как акцент сделан на вхождение компаний в топ-25 Индекса МосБиржи, а не на историческую див. доходность или ожидаемый размер будущих выплат.

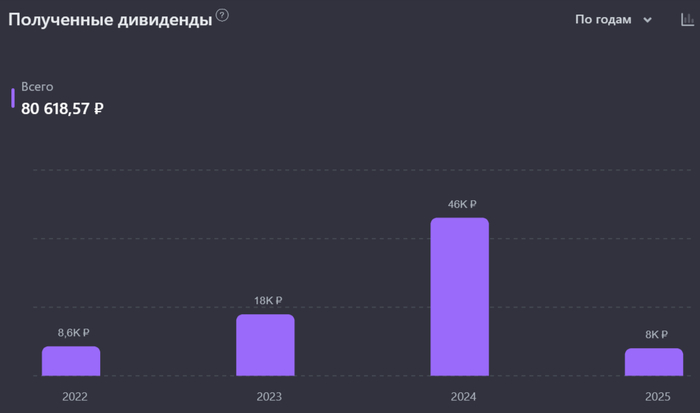

Но даже такой вариант при систематическом подходе дает свои плоды. Так с 2022 года сумма поступаемых выплат увеличивается более чем в 2 раза год к году:

2022 — 8 586₽

2023 — 17 920₽

2024 — 46 097₽

За 2025 год мой сервис учета инвестиций прогнозирует поступление 74 920₽, но это без учета моих будущих пополнений, так что сумма, в перспективе, должна быть больше, и есть вероятность, что двукратный рост выплат г/г продолжится.

Итак, пассивный доход с 2022 года по 2024 включительно увеличился в 8,7 раз, большую роль в этом сыграли рекордные значения КС за этот период и, как следствие, высокие доходности по вкладам.

Я не строю воздушные замки и понимаю, что такая доходность у вкладов явление временное и стратегически необходимо делать акценты на других источниках пассивного дохода, однако считаю опрометчивым не пользоваться текущей ситуацией.

С начала 2025 года уже пришли выплаты эквивалентные 71% от общей суммы пассивного дохода за предыдущий год, а за один только май поступило 74 102₽, но здесь помог читерский трехмесячный вклад. В целом тенденция к росту пассивного дохода сохраняется и это не может не радовать.

Да он еще не такой значительный, чтобы можно было спокойно лежать на гамаке в пляжных шортах, попивая Пина Коладу и созерцая морской закат. Но все еще впереди!

Особенно вдохновляют результаты людей, которые идут в том же направлении что и ты, например Роман, автор блога FIRE в России — инвестирует с 2017 года, одной из его целей является выход на пассивный доход 1 млн руб / год.

Вот здесь видна погодовая статистика его "пенсионных выплат", за 2025 год ожидается поступление более полумиллиона рублей, а это значит, что автор преодолел уже бОльшую часть пути, и это вызывает уважение и желание тянуться за такими же результатами.

Вообще мне понравилось создавать эту статью, так как "осязать" свои текущие, пускай и скромные результаты было приятно. И я считаю, что такая практика полезна для всех, потому что она позволяет видеть движение к желаемой цели и это вдвойне заряжает на продуктивную работу.

---

P.S. Спасибо за внимание! Если было немного полезно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Больше информации о том, как я создаю Собственный Пенсионный Фонд в моем авторском блоге Captain.

Равновесовая стратегия инвестирования сама по себе проста, как медная монета — берешь N-ое количество активов, распределяешь деньги между ними поровну, и следишь за тем, чтобы этот баланс соблюдался.

Однако, при практическом применении данного подхода, возникают некоторые детали, которые необходимо прояснить, чтобы стратегия работала, как часы. Итак, начнем по порядку.

1️⃣ Активы — ядром Собственного Пенсионного Фонда (СПФ) являются акции российских компаний, один из самых доходных и вместе с тем рискованных типов активов доступный отечественному инвестору.

2️⃣ Критерии отбора:

1) К риску я отношусь терпимо, но сильно с ним не заигрываюсь, поэтому выбрал акции, входящие в Индекс МосБиржи - главный индикатор динамики на фондовом рынке России.

2) В Индекс МосБиржи входят ~ 50 компаний из разных отраслей экономики, однако компании из верхней части суммарно занимают более 92% веса всего индекса.

Это свидетельствует о низком влиянии компаний из второй половины, хвост которой, к тому же, часто меняет свой состав, поэтому было решено инвестировать в топ-25 компаний индекса.

3) В верхней части индекса есть эмитенты, выпускающие 2 типа акций: обычные и привилегированные. Исторически сложилось, что вторые я не покупаю, так как не вижу в этом смысла, а только лишь увеличение риска одного эмитента.

Поэтому привилегированные акции компаний (сейчас это Сбер, Сургутнефтегаз, Татнефть) намеренно пропускаю, собирая топ-25 без них.

4) Личный стоп-лист — есть компании, которые не попадают в портфель по моему субъективному критерию, даже несмотря на то, что они подходят под условия отбора, указанные выше.

5) Добавление новых компаний, ворвавшихся в топ-25, совмещается с исключением компаний покинувших индекс.

3️⃣ Ребалансировка осуществляется преимущественно пополнениями, а раз в квартал или раз в полгода проводится "качественная ребалансировка" с продажей и покупкой активов.

🥕 При выходе компании из топ-25, покупки ее ценных бумаг приостанавливаются, до возвращения в топ, а при покидании индекса - акции продаются.

🥕 Новая компания, вошедшая в топ-25 и выполнившая требования критериев отбора получает вес 4%, который должен быть набран до следующей ребалансировки индекса.

🥕 При временном исключении компаний топа из Индекса МосБиржи по техническим, бюрократическим и пр. причинам (Ozon, X5, Магнит) допускается их сохранение в портфеле.

🥕 Допустимое отклонение от целевого веса (дельта) — не более 1%.

🥕 Пока дельта менее 1% ребалансировка СПФ осуществляется за счет пополнений.

🥕 Качественная ребалансировка происходит при дельте больше 1%, а также при исключении компании из индекса и в других необходимых случаях.

---

P.S. Не исключаю, что возможны дополнения и пересмотры некоторых критериев равновесовой стратегии.

Больше информации о том, как я создаю Собственный Пенсионный Фонд в моем авторском блоге Captain.

Помимо основного места для создания капитала — Собственного Пенсионного Фонда (СПФ), в структуре наших сбережений присутствует еще один денежный блок — Фонд Тактических Расходов (ФТР), о нем и пойдет речь в этой статье.

Всем привет, с вами Captain! В 2021 году я перестал надеяться на пенсию от государства и начал создавать Собственный Пенсионный Фонд.

В предыдущих постах (Пост №1, Пост №2), рассказывал о выгодных местах для размещения денег на короткий срок в июне. Сейчас расскажу где храним деньги мы, но сначала, для тех кто не знает, небольшой ликбез по ФТР:

Фонд Тактических Расходов — место хранения средств, для повседневных, кратко-среднесрочных расходов, а также для форс-мажорных ситуаций.

Несмотря на то, что эту часть можно смело разделить еще на два блока:

1) Финансовая Подушка Безопасности

2) Фонд Повседневных Расходов

Я этого не делаю, так как вся денежная масса хранится в одних и тех же финансовых инструментах. Возможно это неправильно, но мне так удобно. К тому же в случае острой необходимости в деньгах, изыматься дополнительные ресурсы будут из этого блока целиком.

Средства из ФТР, как правило, размещаются на накопительных счетах, откуда можно в любой момент снять деньги, краткосрочных вкладах и их аналогов под хороший процент, в зависимости от значения ключевой ставки. Приемлемый, срок размещения для этого блока до 3 месяцев, в редких случаях до 6 мес.

1) 02.06.2025 закрывается трехмесячный ВТБ-Вклад MiXX со ставкой 24,5%. БОльшая часть освободившихся средств будет отправлена на открытый 1 мая накопительный счет "Сейв" в Яндекс Банке со ставкой 22% и ежедневной капитализацией процентов. Здесь еще весь июнь будет с высокой приветственной ставкой, которая по условиям договора может только повышаться в процессе ее действия.

2) В конце мая Финуслуги прислали промокод на 1 500₽ при открытии вклада сроком от 3 месяцев и суммой от 200 000₽. Отфильтровал вклады на платформе по условиям акции и самое выгодное предложение оказалось у Авто Финанс Банка со вкладом "Конвейер дохода" — 20,1%. Учитывая бонус 1,5к итоговая доходность составит ~ 23% годовых, что очень даже не плохо при текущих ставках, такое мы берем!

3) Также в планах открыть два вклада (на себя и супругу) по 50 тыс руб. каждый в Альфа Банке, здесь их "Юбилейные" вклады раздают со ставкой 30%, сроком на 3 месяца. Откроем их попозже, 9-10 июня за пару дней до окончания акции, чтобы деньги немного поработали на Яндекс Сейве.

Что еще?

В планах на июнь открыть супруге счет в Яндекс Банке, чтобы сохранить приветственную ставку по Сейвам до конца лета, хватит уже кормить Ренессанс Банк с их 17% по НС.

P.S. Обновил информацию по лучшим накопительным счетам и вкладам на июнь: Пост №1, Пост №2. Так что, если вы еще не выбрали где хранить деньги в июне, то за актуальными данными сюда.

Больше информации о выгодных местах для размещения денежных средств в моем авторском блоге Captain.

Средняя максимальная ставка по вкладам в топ-10 банков снизилась до 19,52% годовых и продолжает планомерное снижение. Вариантов размещения денег под ставку большую или равную ключевой, становится все меньше. Поэтому не тратим время попусту и идем смотреть актуальную подборку с лучшими вкладами сроком от 1 до 6 месяцев на июнь.

Всем привет, с вами Captain! В 2021 году я перестал надеяться на пенсию от государства и начал создавать Собственный Пенсионный Фонд.

В предыдущей части мы рассмотрели самые выгодные предложения по накопительным счетам, сейчас мы выберем лучшие предложения по вкладам и другим финансовым инструментам сроком до 6 месяцев.

Ключевая Ставка - 21%. Следующее решение по КС - 06.06.2025

* С учетом бонуса за первый вклад

** Если зарегистрироваться на Финуслугах по этой ссылке и применить промокод BONUS55, то при оформлении первого вклада получите до +5,5% годовых к ставке (max 4 000Р).

Лучшие вклады на 1-2 месяца:

1) До 23,5% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 1-2 месяц.

Лучшие вклады на 3 месяца:

1) До 25,5% — АК БАРС БАНК со вкладом "Просто открыть_91", на сумму от 10к до 200к, сроком на 3 месяца.

2) До 25,3% — СОВКОМБАНК со вкладом "Оптимальный плюс", на сумму от 10к до 50 млн, сроком на 3 месяца.

Лучшие вклады на 6 месяцев:

1) До 25,6% — АВТО ФИНАНС БАНК со вкладом "Конвейер дохода", на сумму от 100к до 50 млн, сроком на 6 месяцев.

2) До 25,6% — АК БАРС БАНК со вкладом "Просто открыть_181", на сумму от 10к до 200к, сроком на 6 месяца.

3) До 25,5% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 6 месяцев.

** Без бонуса, уже с высокой ставкой

1) 30% — БАНК ДОМ.РФ со вкладом "Надежный промо", на сумму от 10к до 100к, сроком на 1 месяц.

2) 25% — БАНК ДОМ.РФ со вкладом "Надежный старт", на сумму от 10к до 500к, сроком на 1 месяц.

3) 23% — МКБ со вкладом "МКБ. Преимущество+", на сумму от 10к до 1 млн, сроком на 3 месяца.

4) 22% — БАНК ДОМ.РФ со вкладом "Надежный старт", на сумму от 10к до 500к, сроком на 6 месяцев.

** Промокод по акции приведи друга RF46DA9DK - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 001 / 200 001 / 300 001/ 400 001 рублей.

При открытии вклада на сумму 400 001₽ на 31 день с применением промокода, доходность с учётом бонуса 4 000₽ составит ~ 30,3% годовых.

В номинальном выражении доход будет равен 5 775₽ + 4 000₽ = 9 775₽.

1) 29,3% — МКБ со вкладом "МКБ. Преимущество", на сумму 400 001₽, сроком на 1 месяц.

Бонусы зачисляются в следующем месяце после окончания вклада.

* Бонусы отсутствуют, актуально для действующих клиентов.

Лучшие вклады на 1-2 месяца:

1) 17-18% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 1-2 месяца.

Лучшие вклады на 3 месяца:

1) 20% — АК БАРС БАНК со вкладом "Просто открыть_91", на сумму от 10к до 200к, сроком на 3 месяца.

2) 19,8% — СОВКОМБАНК со вкладом "Оптимальный плюс", на сумму от 10к до 50 млн, сроком на 3 месяца.

Лучшие вклады на 6 месяцев:

1) 20,1% — АВТО ФИНАНС БАНК со вкладом "Конвейер дохода", на сумму от 100к до 50 млн, сроком на 6 месяцев.

2) 20,1% — АК БАРС БАНК со вкладом "Просто открыть_181", на сумму от 10к до 200к, сроком на 6 месяца.

3) 20% — МКБ со вкладом "МКБ. Преимущество", на сумму от 10к до 3 млн, сроком на 6 месяцев.

Реклама. ПАО "Московская Биржа". ИНН 7702077840

1) 30% — Альфа Банк со вкладом "Альфа-Вклад Юбилейный", на сумму от 10к до 50к, сроком на 3 месяца, для новых клиентов, а также для всех у кого не было вкладов 1 год и на 26.04.25 сумма на накопительных и текущих счетах не превышала 10к, акция до 31 мая.

2) До 21% — Газпромбанк со вкладом "В Балансе", на сумму от 15к до 5 млн, сроком от 1 мес до 35 месяцев.

2) До 20,5% — ВТБ со вкладом "ВТБ-вклад", на сумму от 10к, сроком на 6 месяцев.

3) 20% — Яндекс Банк со вкладом "Сейв", на сумму от 10к до 10 млн, сроком на 3 и 6 месяцев (можно открыть 10 шт).

4) 20% — Сбер Банк со вкладом "Лучший %", на сумму от 100к, сроком на 4-5 месяцев.

5) До 19% — Т-Банк со вкладом, на сумму от 50к до 30млн, сроком на 2-24 месяца, при открытии вклада на сумму от 700к в период с 01.05.-31.05.2025 и удержании до 10 июня, автоматически становитесь участником акции: «Розыгрыш 100% кэшбэк на все до 3 млн».

От 23% (от 20% после налога) за первое оформление страхового полиса Смарт на сумму от 100к до 1 млн сроком на 3 мес.

Почему от 23% (от 20%)? - да потому, что используя при оплате полиса карту с кэшбэком или кредитную карту, доходность данного продукта может увеличиться сразу на несколько процентов. Сам оформлял - проверял. Прошло все хорошо.

Итак, мы рассмотрели лучшие места размещения денег сроком на 1-6 месяцев. Дополнения или обнаруженные неточности приветствуются! Также кто не читал первую часть (там про накопительные счета) рекомендую ознакомиться.

P.S. Спасибо за внимание! Если было немного полезно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Больше информации о выгодных местах для размещения денежных средств в моем авторском блоге Captain.

На следующей наделе состоится заседание ЦБ РФ по ключевой ставке, на котором может быть смягчение ДКП и понижение КС, а это значит, что самое время присмотреть место для выгодного размещения средств на первый месяц лета.

Всем привет, с вами Captain! В 2021 году я перестал надеяться на пенсию от государства и начал создавать Собственный Пенсионный Фонд.

Ключевая ставка уже который месяц держится на уровне — 21%, но это не мешает банкам планомерно снижать ставки по своим накопительным продуктам, однако и сейчас присутствуют хорошие варианты для размещения средств.

Следующее заседание по "ключу" состоится 06.06.2025.

Ну, а пока предлагаю вам ознакомиться с лучшими предложениями от банков для размещения денег на короткий срок в июне, по мнению Captain.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 22% — Яндекс Банк с НС "Сейв" на сумму до 30 млн, для всех у кого это первый НС , сроком на 62 дня, с подпиской Яндекс Плюс, однократно (ежедневная капитализация);

2) 22% — МТС Банк с НС "МТС Счет" на сумму до 2 млн, для всех у кого это первый НС и у кого нет вкладов более 90 дней, сроком на 2 мес, однократно;

3) 22% — Долинск Банк с НС «Ярче управляй» на сумму до 1 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 мес, однократно;

4) 22% — Финам Банк с НС на сумму до 1,5 млн, для новых клиентов, сроком на 2 мес, с подпиской на любой пакет услуг, минимум - 100₽/мес, однократно;

5) 20,5% — Газпромбанк с НС «Ежедневный процент» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 100₽ 90 дней , сроком на 2 календарных мес, с подпиской 399₽/мес.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 24% — МТС Банк с НС "МТС Счет" на сумму до 2 млн, для всех у кого это первый НС, сроком на 2 мес, однократно;

2) 23% — Озон Банк с НС без ограничений по сумме, для всех у кого это первый НС, сроком на 2 расчетных периода, однократно;

3) 22% — Локо-Банк с НС "Локо. Мой выбор" на сумму до 5 млн, для новых клиентов и для всех у кого не было НС 90 дней, сроком на 2 мес;

4) 21,5% — Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 100₽ 90 дней, сроком на 2 мес;

5) 21% — ТКБ с НС "ТКБ.Выгодный" на сумму до 1 млн, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 3 000₽ 90 дней, сроком на 2 мес.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 20% — Зенит с НС «Накопительный онлайн» на сумму до 100к и 14% на превышение, можно открыть 2 счета;

2) 19,5% — Дом РФ с НС без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку;

3) 19,5% — Металлинвестбанк с НС «Интересный» без ограничений по сумме, сроком на 30 дней, можно переоткрывать (открытие в МП);

4) 19% — ИТБ и ТКБ с НС «Свободные средства» на сумму до 100к, а также 18% на сумму от 100к до 500к и 17% на сумму от 500к;

5) 19% — Металлинвестбанк с НС «Комфортный» без ограничений по сумме.

*необходимо пополнять в день открытия, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 19% — Газпромбанк с НС «Простой процент» без ограничений по сумме;

2) 19% — Тимер Банк с НС "Доходный плюс" на сумму от 1к до 10 млн;

3) 18,5% — ИТБ и ТКБ с НС "Выгодный" на сумму до 10 млн;

4) 18% — Банк Александровский с НС "Стабильный" на сумму от 10к до 3 млн;

5) 17% — Абсолют Банк с НС "Накопительный Счёт Плюс" на сумму от 500₽ до 1,5 млн, сроком на 2 мес.

---

P.S. В следующей статье рассмотрим лучшие предложения по вкладам на сегодняшний момент.

Спасибо за внимание! Если было немного полезно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Больше информации о выгодных местах для размещения денежных средств в моем авторском блоге Captain