Даешь деним

Снимаю стройки, на ряде объектов откровенно устал видеть, как люди работают в драной зимней спецовке. Даже месячная уже в лоскуты. Неужели нет для арматурщиков и монолитчиков крепкой ткани для одежды? Был деним, куда дели?

Снимаю стройки, на ряде объектов откровенно устал видеть, как люди работают в драной зимней спецовке. Даже месячная уже в лоскуты. Неужели нет для арматурщиков и монолитчиков крепкой ткани для одежды? Был деним, куда дели?

Ставка ЦБ снижена уже в ПЯТЫЙ раз подряд — и очевидно, что это далеко не финал цикла смягчения ДКП. Поэтому у облигационеров, которые за последние пару лет привыкли к шикарным доходностям на долговом рынке, остаётся не так много вариантов «запарковать» средства под процент в 2-3 раза выше номинальной инфляции.

👍Продолжаю искать и разбирать потенциально интересные кейсы первичных размещений. Сегодня смотрим на свежий выпуск застройщика АПРИ.

В конце прошлого года челябинский девелопер предлагал выпуски с ВПЕЧАТЛЯЮЩИМИ купонами выше 30% годовых. Сейчас купон хоть и скромнее, но всё равно один из самых высоких в своей кредитной группе.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

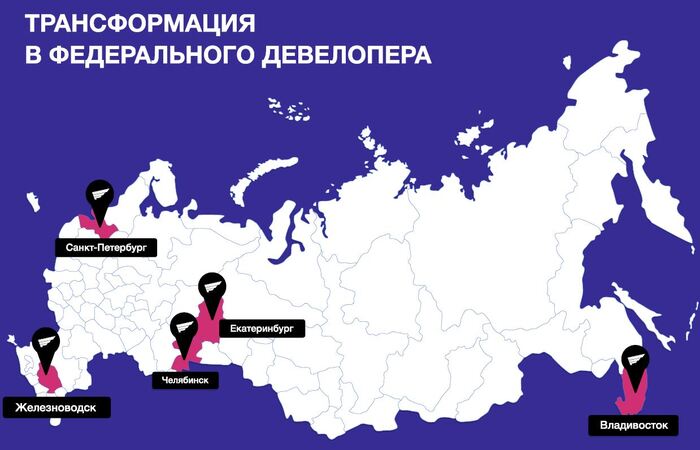

🏢АПРИ – федеральный девелопер, реализующий масштабные жилые и коммерческие проекты в Челябинской, Свердловской и Ленинградской областях, а также на Дальнем Востоке и Ставропольском крае.

Портфель диверсифицирован не только по географии, но и по типу недвижимости: в активе компании жилье, коммерческие и курортные объекты, например всесезонный мультикурорт «ФанПарк» в Челябинске.

👉Летом 2024 компания вышла на IPO под тикером APRI.

🧱У компании есть своя амбициозная стратегия, согласно которой АПРИ планирует до 2028 г. войти в ТОП-5 девелоперов РФ по портфелю проектов за пределами Москвы и СПб.

⭐Кредитный рейтинг: BBB- «стабильный» от НКР (август 2025) и НРА (октябрь 2024). Рейтинг был синхронно повышен в прошлом году сразу на 2 ступени — с BB до BBB-.

Инфографика: презентация эмитента — 2025

Смотрим ключевые показатели из отчета МСФО за 9 месяцев 2025. Цифры вполне достойные:

✅Выручка: 15,36 млрд ₽ (+9% г/г). При этом наибольший прирост (+33% г/г) был зафиксирован в 3-м квартале. По данным Аналитического центра ДОМ.РФ, АПРИ имеет один из самых высоких в России показателей стройготовности объектов – 70%, при среднем по России – 46%.

✅EBITDA: 6,1 млрд ₽ (+21% г/г). В 3-м квартале EBITDA удвоилась и составила 2,7 млрд ₽. Рентабельность по EBITDA достигла впечатляющих 40% (+6 п.п. г/г) в связи с увеличением доли высокомаржинальных девелоперских сделок.

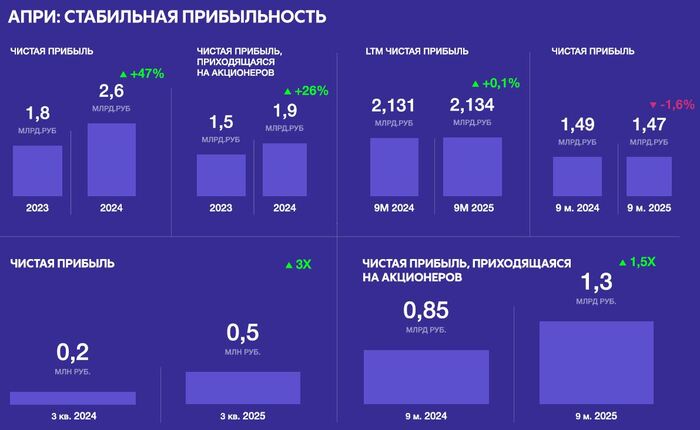

💰Чистая прибыль: 1,47 млрд ₽ (-1,6% г/г). Год к году всё стабильно, зато прибыль, приходящаяся на акционеров, выросла в 1,5 раза. Прибыль в 3-м квартале взлетела в 3 раза до 0,5 млрд ₽. Чистая прибыль LTM достигла 2,1 млрд ₽.

🔺Чистый долг (за вычетом эскроу): 35,3 млрд ₽ (+47% за 9 мес). Нагрузка Чистый долг / EBITDA составила 4,5х (годом ранее было 3,1х). При этом есть и позитивные сдвиги: объем коротких кредитов уменьшился с 60% до 50%, а доля обеспеченного долга достигла 81%.

Инфографика: презентация эмитента — 2025

● Название: АПРИ-002Р-12

● Номинал: 1000 ₽

● Объем: от 1 млрд ₽

● Купон: до 25% (YTM до 28,08%)

● Выплаты: 12 раз в год

● Срок: 3,5 года (1260 дней)

● Рейтинг: BBB- от НКР и НРА

● Выпуск для всех

❗Амортизация: по 25% в даты выплат 33, 36, 39 и 42 купонов.

👉Организаторы: Альфа-Банк, БКС КИБ, Газпромбанк.

⏳Сбор заявок планируется 23 декабря, размещение — 26 декабря 2025.

🏗️Итак, АПРИ размещает фикс объемом от 1 млрд ₽ на 3,5 года с ежемесячным купоном, без оферты и с амортизацией ближе к концу срока.

✅Хорошие операционные показатели. Выручка и EBITDA уверенно растут. Прибыль осталась на уровне годичной давности, что само по себе уже достижение в условиях турбулентности на рынке и на фоне убытков ряда других крупных девелоперов.

✅Снижение ставки ЦБ, что напрямую ведет к снижению ставок по ипотеке. Также уменьшается финансовая нагрузка на застройщика, в т.ч. по проектному финансированию с плавающей ставкой. Это увеличит маржинальность текущих и будущих проектов АПРИ.

Низкоэтажный клубный квартал «Твоя Привилегия» под Челябинском от АПРИ

✅Отличная доходность. Крайне интересно будет понаблюдать за итоговой ставкой купона после пятничного решения ЦБ.

⛔Отрицательный операционный денежный поток (-8,1 млрд ₽). Но для девелопера на стадии активного строительства это в принципе нормальная ситуация. Деньги уходят в «незавершенку» (запасы выросли на 4,7 млрд ₽) — то есть, по идее, должны трансформироваться в будущую выручку и прибыль.

⛔Долговая нагрузка. Она значительная, а кэша на счетах наоборот, маловато. При этом покрытие процентов ICR LTM ~1.7х – тут вполне комфортно. Существенная часть долга – банковские кредиты под плавающую ставку, что при снижении «ключа» будет уменьшать процентные расходы.

🏠Как я уже много раз говорил, падения спроса и цен на недвижку в ближайшие годы я не жду. Это, с одной стороны, большой минус для меня как для потенциального покупателя жилья, а с другой — дополнительный фактор уверенности с точки зрения инвестора в акции и облигации российских застройщиков.

💼Вывод: весьма любопытный выпуск в плане соотношения риск/доходность. Больше всего в показателях смущает долговая нагрузка, но видели мы и гораздо более закредитованных девелоперов. Амортизация на таком сроке скорее плюс, т.к. снизит риски вложений и позволит постепенно высвобождать деньги под новые интересные идеи.

Задумываюсь, а не поучаствовать ли мне тоже — в этом выпуске или в одном из предыдущих. На фоне многих «сверстников» по кредитному грейду АПРИ выглядит более финансово здоровым, одновременно предлагая более привлекательную доходность.

⚠️Естественно, не ИИР! Бумаги эмитента относятся к сегменту ВДО, что следует учитывать при принятии инвест-решений.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Вслед за Самолётом, на биржу сразу за ДВУМЯ выпусками облиг выдвинулся другой застройщик (масштабом поменьше) — ГК «Пионер». Свежих размещений от эмитента не было уже несколько лет: тем интереснее будет «прожарить» пионерские облигации и посмотреть, как дела у столичного девелопера.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

ГК «Пионер» — один из ведущих девелоперов Москвы, работает на рынке недвижимости с 2001 г.

Основные сегменты деятельности — строительство жилой недвижимости и апартаментов классов комфорт, бизнес и премиум, а также коммерческой недвижки. Входит в число лидеров рынка по объему продаж офисной недвижимости.

🏆На 01.12.2025 занимает 76-е место в рэнкинге ЕРЗ по объемам текущего строительства (248 тыс. кв. м). Портфель проектов в стадии проектирования — ещё порядка 1 млн кв. м.

Основатель и владелец: Леонид Максимов.

⭐Кредитный рейтинг: А- „стабильный“ от АКРА (июнь 2025) и Эксперт РА (август 2025).

💼Сейчас в обращении облигаций нет. Выпуск 1Р6 на 3 млрд ₽ был погашен только что, в начале декабря. Я когда-то давно держал выпуск 1Р4 до погашения и рассказывал об этом в лохматом 2023-м году.

ЖК Opus на Дербеневской набережной от ГК Пионер. Источник: Яндекс.Картинки

Смотрим отчет МСФО по итогам 1-го полугодия 2025 года:

✅Выручка: 28,2 млрд ₽ (+28% г/г). Себестоимость продаж росла гораздо быстрее: на 47% до 17,2 млрд ₽. Выручка за весь 2024 г. составила 47,1 млрд ₽ (+15,5% на фоне 2023).

✅EBITDA (по моей оценке): 9,73 млрд ₽ (+7,4% г/г). Рентабельность по EBITDA подросла до 35%.

🔻Чистая прибыль: 96 млн ₽ (падение в 38 раз!). Прибыль почти нулевая. Главная проблема — растущая долговая нагрузка. Финансовые расходы выросли более чем в 2 раза до 9,02 млрд ₽ — сопоставимо со всей Ебитдой. Прибыль за весь 2024 г. была 5,15 млрд ₽ (рост в 2,3 раза г/г).

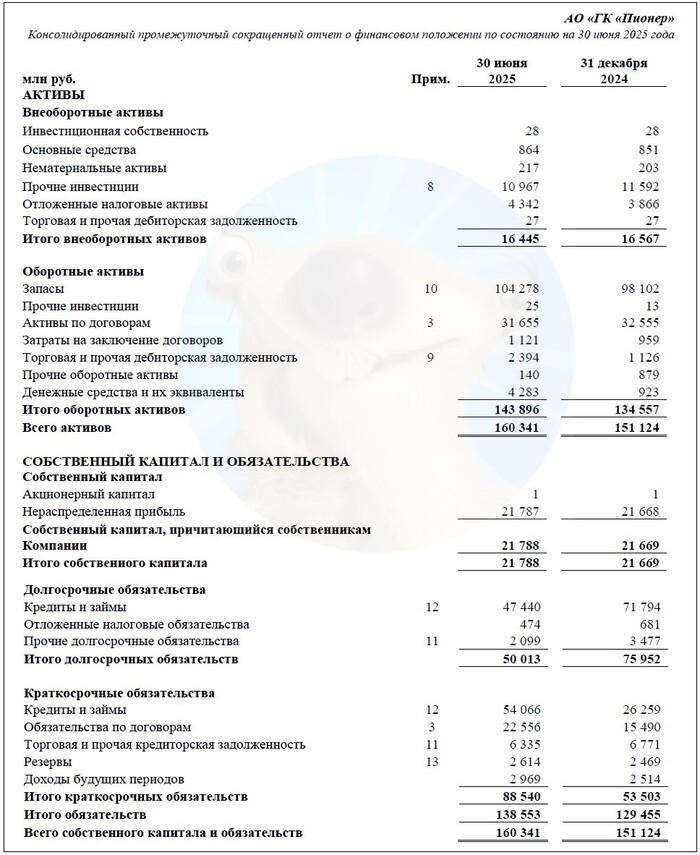

💰Собств. капитал: 21,8 млрд ₽ (+0,5% за полгода). Активы прибавили 6% и достигли 160 млрд ₽. На балансе 4,28 млрд ₽ кэша (в конце 2024 было 923 млн).

🔺Кредиты и займы: 101 млрд ₽ (+3,5% за полгода). Отношение чистого долга (без учета эскроу) к капиталу немного ухудшилось до 1,46х, но всё равно остается вполне комфортным.

🔺Остатки на счетах эскроу: 65,3 млрд ₽. Чистый долг за вычетом остатков на эскроу составляет 31,8 млрд ₽ (за полгода не изменился). Нагрузка по показателю ЧД / EBITDA LTM (по моим прикидкам) подросла до 1,9х.

Источник: отчет АО „ГК “Пионер» по МСФО за 6 мес. 2025

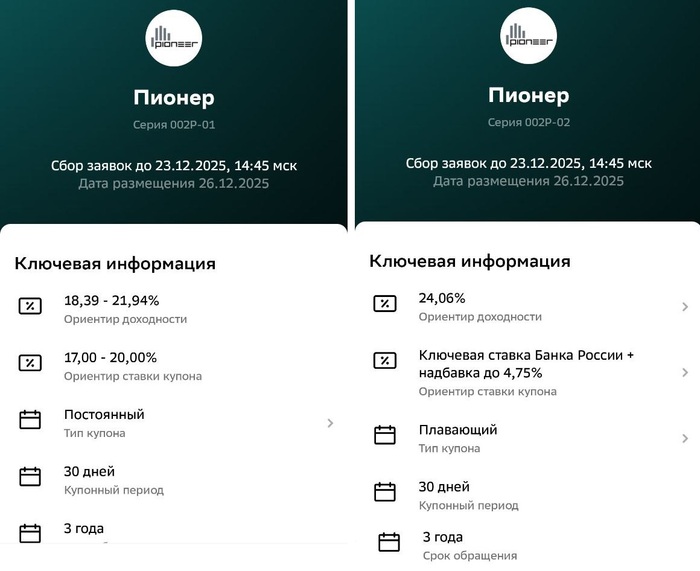

💎Выпуск 2Р1 (фикс)

● Название: Пионер-002P-01

● Купон: до 20% (YTM до 21,94%)

● Выпуск для всех

💎Выпуск 2Р2 (флоатер):

● Название: Пионер-002P-02

● Купон до: КС+475 б.п.

❗Только для квалов

💎Общие для обоих выпусков:

● Номинал: 1000 ₽

● Общий объем: от 3 млрд ₽

● Срок: 3 года

● Выплаты: 12 раз в год

● Оферта: нет

● Амортизация: нет

● Рейтинг: А- от ЭкспертРА и АКРА

👉Организаторы: Альфа-банк, ИБ Синара, Совкомбанк.

⏳Сбор заявок — 23 декабря, размещение — 26 декабря 2025.

Скрин размещения из Сбер Инвестиции

🏗️Итак, Пионер размещает фикс и флоатер на 3 года общим объемом от 3 млрд ₽ с ежемесячными купонами, без амортизации и без оферты.

✅Довольно известный эмитент. Столичный застройщик с 25-летним присутствием на рынке, имеет неплохой для девелоперов кредитный рейтинг А-.

✅Рост операционных показателей. Согласно отчету, выручка и EBITDA подросли, а чистый долг с прошлого отчета остаётся стабильным. Компания в последние пару лет успешно погасила несколько выпусков облигаций.

✅Без оферты и амортизации на 3 года, что при прочих равных я считаю плюсом.

⛔Падение прибыли и маржи. Прибыль до налогообложения в 1П2025 упала в 50 раз, себестоимость растет быстрее выручки. Такими темпами по итогам года Пионер может показать убыток.

⛔Увеличение нагрузки. Ухудшилось отношение ЧД/EBITDA из-за снижения операционной эффективности. Покрытие процентов (ICR) на середину года было критически низким.

⛔Флоатер только для квалов. Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

⛔Отраслевые риски. Отмена общерыночной льготной ипотеки сильно ударила по всем девелоперам, и Пионер не стал исключением. Скорее всего, в ближайшие годы будет наблюдаться высокая конкуренция за покупателя.

💼Вывод: компания довольно устойчивая, но сейчас находится в периоде повышенных рисков из-за резкого сжатия прибыли. На мой взгляд, ориентиры купонов вполне адекватны текущей ситуации. Долговая нагрузка «Пионера» заметно меньше, чем у недавно размещавших свои облиги «Самолета» и Тальвен.

Главное, чтобы отсутствие прибыли не стало тенденцией. Мой интерес будет зависеть от итоговой купонной доходности. «Плывунец» доступен не только лишь всем — поэтому, возможно, его спред ушатают меньше, чем купон фикса.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Мне показалось, что я не совсем понял, когда именно произойдёт всё это хорошее. На какие деньги. И кто лично за это отвечает. И чем отвечает. И кто это всё придумал - учёные (которые сначала попробовали бы на собаках) или политики. А так, да, я с ним абсолютно согласен. Кстати, а пенсионный возраст когда вернут, его кто-нибудь спросил?

Россия готова завершить конфликт на Украине при устранении первопричин кризиса.

Киев по сути отказывается от завершения конфликта мирными средствами.

Россия готова подумать над тем, чтобы обеспечить безопасность на выборах Украины и воздержаться от ударов в день голосования.

Новых специальных военных операций не будет, если Запад будет относиться с уважением к России.

Рассказал об успехах российской армии в зоне СВО.

Назвал Зеленского талантливым артистом

Инфляция в России по итогам этого года составит 5,7-5,8%.

Дал совет россиянам, как не попасться мошенникам на крючок.

Повышение налогов в России временное, налоговое бремя в будущем должно снижаться.

Выступил против отмены поддержки многодетным семьям при повышении трудового дохода.

Предложил увеличить время, которое дети проводят в яслях и детском саду.

России нужно добиться рождаемости хотя бы в 2 ребенка на женщину.

Попросил правительство не продлевать мораторий на взыскание неустойки с застройщиков после 2025-го.

Выразил надежду, что повышение утильсбора в России будет невечным.

Россия добилась полного цифрового суверенитета, заявил президент, оценивая запуск Max.

Источники:

https://ria.ru/20251219/putin-2063170154.html

https://t.me/rian_ru/329470

https://ria.ru/20251219/putin-2063338968.html

https://ria.ru/20251219/putin-2063276614.html

https://t.me/rian_ru/329471

https://t.me/rian_ru/329472

https://t.me/rian_ru/329473

https://t.me/rian_ru/329477

https://t.me/rian_ru/329480

https://ria.ru/20251219/putin-2063254711.html

https://t.me/rian_ru/329485

https://t.me/rian_ru/329486

https://ria.ru/20251219/putin-2063291969.html

https://t.me/rian_ru/329492

https://ria.ru/20251219/putin-2063309695.html

https://t.me/rian_ru/329501

И снова «разбор полётов»! ТОП-1 застройщик России «Самолёт», который постоянно держит инвесторов в напряжении, опять выруливает на взлётную полосу долгового рынка. И у меня в связи с этим сразу три хорошие новости.

👉Во-первых, нескучный эмитент (а мы тут в последние недели на долговом рынке вообще не скучаем!). Во-вторых, обещанная купонная доходность до 22%. И в-третьих, сразу ДВА фикса — на выбор. Давайте разбираться, потянет ли наш крылатый строительный гигант новые релизы облигаций.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

🏗️ГК Самолет — один из крупнейших российских девелоперов, реализующий масштабные проекты в Московском регионе, СПб и Лен. области.

🏆Самолёт на 01.12.2025 сохраняет 1-е место в рэнкинге ЕРЗ по объемам текущего строительства (5 млн кв. м). На 2-м месте ПИК (4,6 млн кв. м).

Акции торгуются на Мосбирже с 2020 г. под тикером SMLT.

✈️Компания в этом году «радовала» инвесторов шквалом новостей. В конце августа в офисах «Самолета» прошли обыски в рамках двух уголовных дел по не сданным вовремя ЖК у нас в Питере, затем дела отменили. Чуть раньше стало известно о внезапной смерти основателя и мажоритария «Самолёта» Михаила Кенина.

Перед этим компания признала массовое сокращение сотрудников (до 30% штата). Уже 2 года всех не на шутку тревожат огромные долги застройщика.

Зато Самолёт пытается избавляться от непрофильных активов. Недавно продали участок на Васильевском острове за 6,5 млрд ₽, а до этого закрыли сделку с «Брусникой» на 3,5 млрд ₽.

⭐Кредитный рейтинг: A «стабильный» от АКРА (понижен в декабре 2024, сейчас должен быть пересмотр), А+ «негативный» от НКР (февраль 2025).

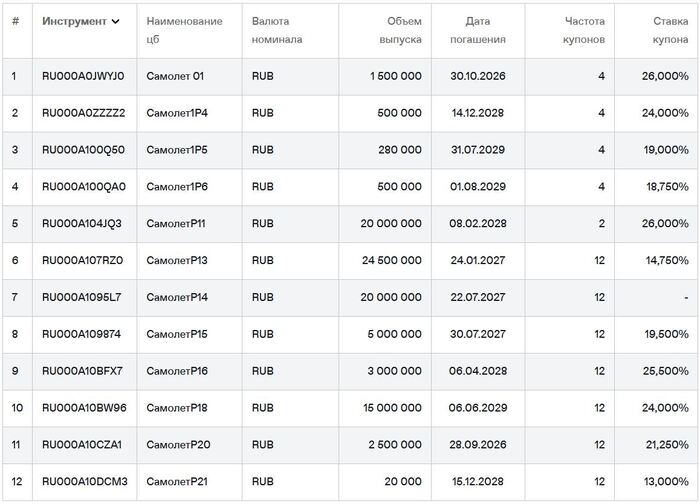

💼В обращении 12 выпусков общим объемом порядка 90 млрд ₽. Делал обзоры почти на все предыдущие выпуски. В июле был успешно погашен выпуск 1Р12 на 15 млрд, а в начале 2026 г. предстоит оферта по выпуску 1Р13 (выпуск аж на 24,5 ярдов).

Облигации ГК Самолет на Мосбирже. Данные от 19.12.2025. Источник: сайт Мосбиржи

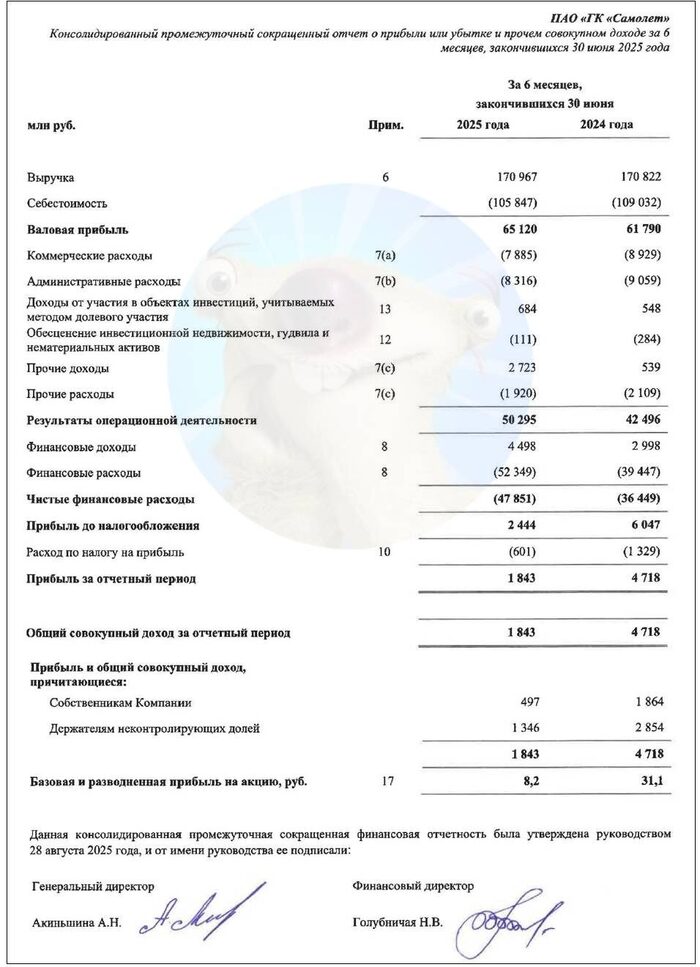

Смотрим отчет МСФО по итогам 1-го полугодия 2025 года:

👉Выручка: 171 млрд ₽ (без изменений г/г). Себестоимость продаж снизилась на 2,9% до 106 млрд ₽. Выручка за весь 2024 г. составила 339 млрд ₽ (+32% г/г).

✅Скорр. EBITDA: 57,5 млрд ₽ (+7,4% г/г). Рентабельность по EBITDA подросла до 33%. По итогам 2024 г. скорр. EBITDA выросла на 19% и составила 109 млрд ₽.

🔻Чистая прибыль: 1,84 млрд ₽ (падение в 2,6 раза!). Главная проблема — удушающая долговая нагрузка. Финансовые расходы взлетели до 52,3 млрд ₽ — сопоставимо со всей Ебитдой. Прибыль за весь 2024 г. была 8,16 млрд ₽ (падение более чем в 3 раза на фоне 2023).

💰Собств. капитал: 56,2 млрд ₽ (+6,7% за полгода). Активы прибавили 5% и достигли 1,01 трлн ₽. На балансе 26,5 млрд ₽ кэша (в конце 2024 было 25,4 млрд).

🔺Кредиты и займы: 704 млрд ₽ (+9,8% за полгода). Отношение чистого долга к капиталу ухудшилось до 6,25х (по итогам 1П2024 было 5,4х).

🔺Остатки на счетах эскроу: 326 млрд ₽ (+0,6% за полгода). Чистый долг за вычетом остатков на эскроу достиг 351 млрд ₽ (+20%). Долговая нагрузка по отношению ЧД / EBITDA LTM с учетом корректировок резко выросла до 3,11х (в конце 2024 было 2,68х).

🏠Самолет продолжает наращивать запасы, которые выросли до 559 млрд ₽ (+6% за 6 мес). В условиях нестабильного жилищного рынка это выглядит рискованной стратегией.

Источник: Отчет ПАО „ГК Самолет“ по МСФО за 6 мес. 2025

💎Выпуск П19 (фикс):

● Название: Самолет-БО-П19

● Купон: до 22% (YTM до 24,36%)

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

💎Выпуск 2Р1 (дисконтный):

● Название: Самолет-002Р-01

● Цена: 50% от номинала

● Купон: до 3,75% (YTM до 25,48%)

● Выплаты: 4 раза в год

● Срок: 4 года (1456 дней)

💎Общие для обоих выпусков:

● Номинал: 1000 ₽

● Общий объем: 5 млрд ₽

● Оферта: нет

● Амортизация: нет

● Рейтинг: А от АКРА, А+ от НКР

● Выпуски для всех

👉Организатор: Совкомбанк.

⏳Сбор заявок — 22 декабря, размещение — 24 декабря 2025.

✈️Итак, Самолет размещает 2 фикса (обычный на 3 года с ежемесячным купоном и дисконтный на 4 года с квартальным купоном) общим объемом 5 млрд ₽, без амортизации и без оферты.

✅Очень крупный эмитент. Застройщик №1 в РФ по объему текущего строительства с высоким кредитным рейтингом A.

✅Хорошая доходность. Ориентир купона 22% для П19 — рекордный по нынешним временам в данной кредитной группе.

⛔Долговая нагрузка. Долг растёт быстрее, чем компания успевает реализовывать недвижимость и раскрывать счета эскроу. Если продажи снизятся, придётся снова продавать активы. Усугубляет ситуацию низкая доля собственного капитала в структуре фондирования.

В июне я цитировал слова фин. директора компании, что "18-й выпуск может стать единственным в 2025 году" и подчёркивал, что я в это не очень верю. Как видите, больше выпусков нет (ха-ха).

⛔Отрицательный денежный поток. Минус 272 млрд ₽ по итогам 2024 г. против -136 млрд в 2023-м. И это на фоне огромных процентных расходов🤦♂️

⛔Отраслевые риски. Отмена общерыночной льготной ипотеки ударила по всем девелоперам, и Самолёт конечно не стал исключением. Перспективы рынка недвижимости в РФ на ближайшие годы туманны, хотя в 2025-м отмечается оживление и рост продаж.

⚠️Дисконтный выпуск необычен тем, что нам всё же предлагают символический «купонище» аж до 3,75%, в отличие от дисконтных облиг банков. Но основная прибыль будет связана с разницей между ценой покупки и погашением. По идее, доход по телу попадает под ЛДВ.

Без реинвеста купонов, доходность к погашению примерно соответствует вкладу на 4 года под 18,9% с ежегодной капитализацией. С реинвестом будет на пару п.п. повыше. На фоне дальнейшего смягчения ДКП, звучит довольно заманчиво.

💼Вывод: доходность отражает существенные риски эмитента. Но если вы не верите в банкротство крупнейшего девелопера РФ на горизонте ближайших лет, то оба выпуска предлагают зафиксировать отличные ставки.

У Самолёта все ещё приличный земельный банк, который можно частично продать, и довольно много уже построенной, но не реализованной недвижимости. Знаковым моментом может стать оферта по выпуску 1Р13 в начале 2026. Моя шкура в игре: я сам давно держу акции Самолета и 2 выпуска его облиг.

Сохранение текущего уровня продаж в условиях высокой конкуренции будет сложной задачей, не говоря уже о росте. При этом, на мой взгляд, определенный запас прочности у компании присутствует. Вопрос в том, успеет ли наш «Самолёт» изменить курс до того, как треснет фюзеляж (тьфу-тьфу-тьфу)🤷♂️

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

🚂 По данным РЖД легко отслеживается динамика перевозки грузов, за каждым сырьём стоит та или иная компания, поэтому на основе показателей можно сделать вывод об успешности сектора. Давайте рассмотрим данные за ноябрь:

💬 В ноябре погрузка составила 94,2 млн тонн (-1,5% г/г, в октябре — 96,9 млн тонн), 18 месяцев подряд погрузки ниже 100 млн тонн. Спустя 2 года снижения в погрузках мы вышли в скромный плюс в октябре, но в ноябре опять же минус по году, низкая база 2024 г. не помощник (в прошлом разборе как раз писал, что не стоит обольщаться).

💬 Погрузка за 2025 г. составляет 1021,3 млн тонн (-5,6% г/г), продолжаем двигаться в одном направлении по цифрам с кризисным 2009 г.

Теперь переходим к самому интересному, а именно к погружаемому сырью:

🗄 Каменный уголь — 28 млн тонн (+0,4% г/г)

🗄 Нефть и нефтепродукты — 16,2 млн тонн (-4,7% г/г)

🗄 Железная руда — 9,4 млн тонн (+4,4% г/г)

🗄 Чёрные металлы — 4 млн тонн (-20% г/г)

🗄 Химические и минеральные удобрения — 5,9 млн тонн (+1,7% г/г)

🗄 Лесные грузы — 1,8 млн тонн (-5,3% г/г)

🗄 Зерна — 3,4 млн тонн (+25,9% г/г)

🗄 Строительных грузов — 7,9 млн тонн (+1,3% г/г)

➕ В недавнем разборе за III кв. 2025 г. про ФосАгро (удобрения) писал: цены на удобрения растут, случилась индексация внутренних тарифов на удобрения (внутренние продажи дают 30% выручки компании). Позитив, что идёт сокращение инвест. программы, курсовые разницы, конечно, занижают прибыль, но позитивно влияют на долг. Отмена экспортных пошлин в 2025 г. сэкономит порядка 30₽ млрд, большой плюс для FCF, особенно учитывая, что компания в 2025 г. будет отдавать предпочтение гашению задолженности, а не её рефинансированию.

➕ Четвёртый месяц подряд увеличивается погрузка зерна благодаря новому урожаю и увеличившемуся экспорту.

➕ Главный груз РЖД в плюсе 3 месяца подряд (Распадская, Мечел). Из-за кризиса в отрасли, государство спешит на помощь: обнуление ЭП, отсрочка по НДПИ, частичная компенсация затрат на логистику, компенсация в 12,8% от тарифа на экспорт в С-З/Южном направлении и реструктуризация кредитов. Ко всему этому Китай начал неистово экспортировать наш уголь по приемлемым ценам.

➕ Строительные грузы в плюсе (в июле 2024 г. началось плановое сокращение строительства). Недавно разбирал операционные данные ЛСР за III кв. там всё прекрасно, благодаря рассрочкам и снижению ставки.

➖ В ноябре 2025 г. РФ добыла нефти — 9,367 млн б/с (+10 тыс. б/с м/м). В ноябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в декабре на 137 тыс. б/с, Россия в декабре сможет добывать 9,574 млн б/с (правда на последующие четыре месяца рост объёмов будет поставлен на паузу). Но с нефтепродуктами беда — происходят атаки на НПЗ+запланированные ремонты.

➖ Чёрные металлы продолжают своё падение на дно, по данным WSA РФ в октябре было выпущено 5,3 млн тонн (-6,2% г/г), выпуск стали падает 19 месяцев подряд. Отрицательный FCF ММК за 9 месяцев 2025 г. намекает на продолжающийся кризис в металлургической отрасли, Северсталь уже 4 квартал подряд не рекомендует дивиденды (отчёт за III кв. 2025 г.), НЛМК отчитался за I п. 2025 г. и FCF составил 2,7₽ млрд (-96% г/г), по див. политики компании (100% FCF) эмитент заработал за I п. 0,45₽ на акцию. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов).

➖ Лесные грузы под давлением, Сегежа провела доп. эмиссию, но высокий ключ и крепкий ₽ не дают выйти в плюс компании.

📌 Роль ВПК и поставки по ж/д первоочерёдные, поэтому некоторые перевозки могут страдать из-за этого (плюс сейчас происходят диверсии на Ж/Д путях), но проблемы происходят и в самой компании (нехватка локомотивов, комплектующих и персонала), но она отмалчивается, не предпринимая никаких к этому действий.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor