📌В 2026-м семь регионов запустят "народные" облигации — инструмент для частных инвесторов. Деньги пойдут на реальные проекты: школы, больницы, дороги, ЖКХ и транспорт.

👉Главное:

Доходность: 16–17% годовых — на уровне или выше вкладов, чтобы конкурировать.

Доступность: от 1000 руб., покупка через "Госуслуги" онлайн, без брокера.

Сроки: короткие.

🔹Сравнение со вкладами

Для крупных сумм облигации выгоднее, но на суммы до миллиона рублей депозиты пока лидируют из-за налоговых льгот.

⛳️На что бы я обратил внимание, так это наличие амортизации по этим облигациям. Амортизация означает выплату части тела облигации (например, 20%) до даты погашения. Амортизаций может быть несколько. И тут важно, что вне зависимости от цены бумаги, процент идет от номинальной стоимости. Т.е. может получиться, что купили вы по 103% от номинала, а при амортизации вам вернут по цене 100%, и вот ваш убыток в размере 3%🤷♂

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

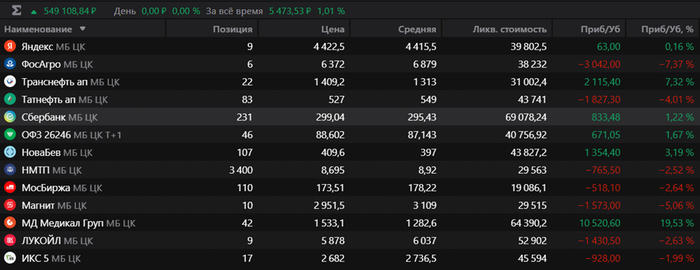

В пятницу (09.01.2026) было очередное пополнение портфеля. На картинках портфель до и после. Закупаем активов сразу на 40к рублей, (прошлую пятницу пропустили ввиду выходных):

Яндекс - 9 шт ~ 39 700р

Сбер – 1 шт ~ 300р (на сдачу взял)

Чем обусловлен такой выбор активов? У нас новобранец – Яндекс. Я, честно говоря, долго думал о приобретении этой компании в портфель и преодолевал внутреннее сопротивление. Оно обусловлено тем, что компания не платит дивиденды. То есть купив в портфель подобный актив в портфель – снижаешь кешфлоу возвратность на капитал. Но поразмыслив, все таки решил купить, потому что: 1) Этой топовый бизнес (подробней напишу в отдельном посте) 2) Портфелю нужна более широкая диверсификация

Общая обстановка на рынке Рыночек сливали. Общий негативный новостной фон (новые санкции, отсутствие прогресса в переговорах). Ну и техническая картина как бы намекала на снижение (об этом писал в предыдущих постах).

В портфеле видно, что рухнул ИКС5 из-за дивидендного гепа, ждем поступления дивов, чтобы их реинвестировать.

🛢 Неплохое время выбрал Дони для захвата демократической операции по освобождению Венесуэлы от Мадуро. Где-то в параллельной вселенной мы обязательно бы увидели санкции против США, увеличенные пошлины на их экспорт и отстранение от спортивных соревнований/перенос ЧМ по футболу в другую страну. Главное, что нужно понять из этих действий:

Уже известно, что Венесуэла перенаправит в США 30-50 млн баррелей, которые должны были поставить Китаю, то есть сокращение добычи не будет. Запасы нефти в Венесуэле — 303,01 млрд баррелей, это крупнейшие запасы нефти в мире, на долю Венесуэлы приходится ~19% мировых запасов. Главная задача неНобелевского лауреата это наращивание добычи сырья и снижение цен на добываемый продукт. В общем всё так и получается на сегодняшний момент и Brent торгуется по 63$.

🇷🇺 Для нас же нет печальней повести на свете, чем крепкий ₽ и низкая цена нефти. С учётом введённых санкций покупатели требуют скидки, как итог с барреля скидывают 15-20$. Из-за мирового давления цена Urals на споте составляет 51$ за баррель минусуем скидку и получаем 31-35$. Бюджет на 2026 г. предполагает цену Urals — 59$ за баррель, а курс $ — 92,2₽, нефтегазовые доходы запланированы на уровне 8,9₽ трлн. С сегодняшними данными (цена Urals и курс $) бюджет может недополучить порядка 3₽ трлн, а то и больше (надо же ещё не превысить расходы бюджета, дефицит бюджета в 2025 г. был пересмотрен несколько раз и предполагается в размере 5,737₽ трлн). Планируемый дефицит бюджета в 2026 г. составляет 3,786₽ трлн, если сюда добавить ещё 3₽ трлн выходит совсем грустная картина, но где-то же надо будет изыскать данные средства:

🧾 ОФЗ. В 2025 г. Министерство разместило ОФЗ более чем на 8₽ трлн, план на 2026 г. выглядит оптимистично — 6,5₽ трлн (ОФЗ в иностранной валюте в объёме, эквивалентном не более 1$ млрд). Сможет ли переварить рынок 9-10₽ трлн? Думаю РЕПО от ЦБ должно помочь, схема уже обкатанная.

🧾 Ликвидная часть ФНБ. Она составляет 4,11₽ трлн, из неё финансируется дефицит бюджета и инвестиционная составляющая. Проблема в том, что с учётом зеркалирования инвестиций и прошлых трат для финансирования бюджета, то продажи валюты составят в декабре 14,5₽ млрд в день (в ноябре — 9,04₽ млрд в день, ликвидной части хватит в лучшем случае на 11 месяц при таком темпе продаж валюты/золота).

🧾 Девальвировать ₽. Если $ будет торговаться по 100₽, то скорее всего инфляционная спираль раскрутится, глава ЦБ сильно противится ослаблению ₽, но как с таким курсом пополнять бюджет непонятно.

🧾 Налоги, пошлины. Очень непопулярная тема среди населения и бизнеса, но налог на прибыль же подняли до 25%, а НДС до 22%.

📌 Ситуация с бюджетом на 2026 г. не очень понятная, он несёт проинфляционные риски, при этом главный американский благодетель, который хочет всех примирить, только ухудшает положение нашей страны. Как к этому подойдёт правительство и какой путь выберет большой вопрос, но ситуация вырисовывается патовая. При этом наши нефтяные компании тоже не в завидном положении, по отчётам за III кв. это было видно, в IV кв. ждём дальнейшего ухудшения, а перспективы 2026 г. также туманы (возможно это последние крупные дивиденды ЛУКОЙЛа, Газпромнефть, Роснефть и Татнефть уже урезали выплаты, а с таким крепким рублём Сургутнефтегаз вряд ли выплатить больше рубля на префы).

- Качественные показатели портфеля выросли, доля ВДО уменьшена, курс в более надёжные и стабильные бумаги;

- Следовать за мной НЕ НУЖНО, я неоднократно говорил, что поставьте себе цель и двигайтесь к ней, повторять за кем бы то ни было - НЕ надо, ибо это тупиковый путь;

- И в очередной раз хочу напомнить: Я никого не обучаю, не даю советов, а просто показываю СВОЙ путь в инвестициях.

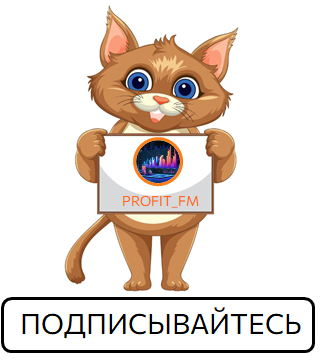

Продолжаем в рамках подготовки инвестиционных портфелей к наступившему 2026 году формировать позиции в инструментах долгового рынка.

В первую очередь нам интересны долгосрочные бумаги с фиксированным купоном, которые позволят зафиксировать высокую купонную доходность на несколько лет вперёд.

📍 Топ-15 облигаций с умеренным риском и сроком погашения до трех лет:

• ГЛОРАКС оббП04 $RU000A10B9Q9 (ВВВ) Доходность — 20,20%. Купон: 25,50%. Текущая купонная доходность: 22,56% на 2 года 2 месяца, ежемесячно

• Селектел 001Р-06R $RU000A10CU89 (А+) Доходность — 15,35%. Купон: 15,40%. Текущая купонная доходность: 15,00% на 2 года 2 месяца, ежемесячно

📍 Постарался найти самые интересные варианты с умеренным уровнем риска. Из анонсов на будущее: В ближайшее время выйдет подборка длинных облигаций, подходящих для инвестирования с использованием льготы на долгосрочное владение (ЛДВ). Эта льгота позволяет не платить НДФЛ с дохода от продажи бумаг, которые были в собственности более трёх лет.

Также в планах — подборка «личный анти-топ» эмитентов, которых стоит избегать консервативному инвестору. Чтобы не пропустить новые посты, подписывайтесь на канал. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

Я фигачу инженером на промышленном предприятии от зари до зари (вот уже 18 лет подряд) и параллельно создаю себе и своей семье будущую пенсию с помощью накоплений на фондовом рынке. Зарплата у меня всегда была самая обычная, а достигать каких-то результатов помогает жесткая финансовая дисциплина и постоянные переработки с 2008 года и по сей день.

Не знаю, чем закончится этот "эксперимент длиною в жизнь", но по мере возможности делюсь с другими своим реальным опытом инвестирования, достижениями, провалами и потерями.

💸Пока у всей страны продолжаются новогодние праздники, а Трамп тырит президентов из их спален, пиратит нефтяные танкеры и угрожает Кубе, настало время подсчитать свою дивидендную (но больше купонную) зарплату (или всё же пенсию?🤔) за 12-й месяц 2025 года.

При позитивных результатах такого подсчета сохраняется мотивация инвестировать и наращивать свой «денежный ручеек» дальше.

Подпишитесь на телеграм, чтобы отслеживать весь мой путь к полностью пассивному доходу. Или наоборот — чтобы увидеть, как я навернусь со всей дури и сойду с дистанции.

💰В этом обзоре честно делюсь итогами моего чисто пассивного заработка на российском фондовом рынке за декабрь 2025 года.

Не хвастовства ради, а статистики для😉

📍Предыдущий отчет о моем пассивном доходе на фондовом рынке за ноябрь 2025 г. можно почитать здесь, а за весь 2024 год — здесь.

Немного о логике подсчетов:

💰Считаю купоны и дивиденды, поступившие на мои счета за календарный месяц — с первого по последнее число месяца включительно. Если, к примеру, официальный день выплаты по облигации пришёлся на 27 ноября, а брокер зачислил мне купон только 3 декабря, то отношу этот купон уже к декабрьской зарплате.

То же самое с дивидендами — независимо от даты отсечки, считаю месяцем получения пассивной «зарплаты» тот, в котором они фактически пришли на мой счет и я могу ими распоряжаться. Мне кажется, в этом есть логика — пока деньги где-то «в пути», это пока никакие не деньги, а скорее дебиторская задолженность.

💸Валютные поступления пересчитываю в рубли на дату выплаты. Копейки при всех подсчетах обычно округляю в меньшую сторону до ближайшего целого рубля. Думаю, навряд ли это как-то искажает картину.

Все суммы выплат указаны ДО вычета НДФЛ (пока 13%, но похоже скоро благодаря новым законам с меня начнут удерживать уже 15%). Это удобно, поскольку большинство выплат приходит «неочищенными» от налогов. А к тем выплатам, с которых НДФЛ уже взят (например, купоны от облигаций на ИИС, которые выводятся на банковский счет), я прибавляю удержанные 13% обратно и в таком виде заношу в таблицу.

👌В конце месяца при таком подходе легко подсчитать общую сумму выплат «брутто» (до уплаты налогов) и «нетто» (после уплаты налогов, когда сон становится особенно спокойным, согласно известной рекламе).

📊Пассивный доход за декабрь 2025

📝Итак, в прошедшем месяце я скрупулезно заносил в Excel-табличку все поступающие мне на брокерские счета выплаты с указанием даты, эмитента и суммы поступлений.

👇И сейчас мне осталось самое приятное — подсчитать свою общую купонно-дивидендную зарплату за декабрь.

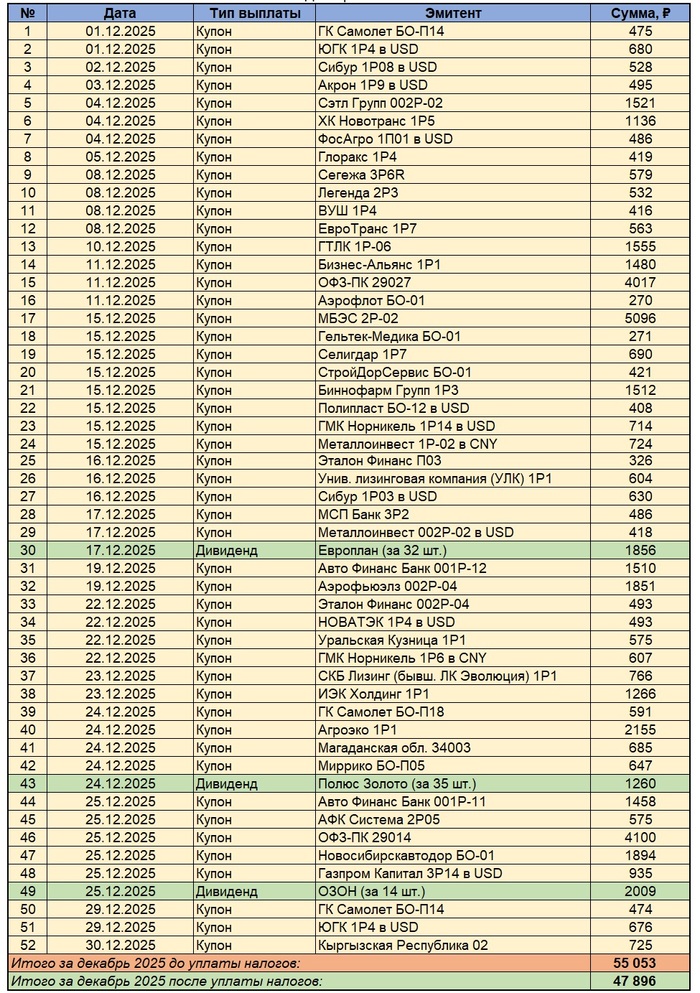

Поступления в декабре 2025. Скрин автора из Excel

💰Дамы и господа! Я спешу сообщить, что купонами и дивидендами за декабрь 2025 мне «накапало» 55 053 ₽ «грязными», что за вычетом налогов составляет 47 896 ₽.

🚀Заметное улучшение по сравнению с ноябрём!🤑 В ноябре 2025 я получил «чистыми» 39 957 ₽. Получается, прирост по доходу с фондового рынка «месяц к месяцу» составил 19,9%.

Понятно, что сравнение двух идущих подряд месяцев не очень релевантно. Сравним с прошлогодними выплатами. За декабрь 2024 мне пришло купонами и дивидендами 44 336 ₽, а значит прирост дохода «год к году» составил +8%.

Результат на уровне официальной инфляции. Активное пополнение ИИС и брокерских счетов и покупка активов, генерирующих кэш, в течение последнего года не прошли даром.

📊Всего за этот месяц на мои брокерские счета и ИИС пришло 52 выплаты, и это РЕКОРДНО большое количество поступлений за всё время наблюдений. Из них 49 выплат — это регулярные купоны по облигациям и 3 выплаты — дивиденды российских компаний. Суммарно купоны составили 43 437 ₽, дивиденды — 4 459 ₽ «чистыми».

🇷🇺В декабре начался зимний дивидендный сезон. Дивами меня порадовали Европлан (1856 ₽ за 32 шт), Полюс (1260 ₽ за 35 шт) и ОЗОН (2009 ₽ за 14 шт).

💸Самые большие суммы поступили от одного банковского флоатера и двух ОФЗ с плавающим купоном:

● 5 096 ₽ — купоны по МБЭС 2Р-02;

● 4 100 ₽ — купоны по ОФЗ-ПК 29014;

● 4 017 ₽ — купоны по ОФЗ-ПК 29027.

💼Кому интересно — суммарный объем облигационного портфеля на данный момент составляет порядка 4,7 млн ₽, в нем около 100 различных выпусков бондов. Наибольшую долю занимают ОФЗ, затем очень диверсифицированный корпоративный сегмент, также есть ряд долларовых и юаневых облигаций. Портфель акций по объему несколько скромнее (соотношение облигаций и акций сейчас около 55/45). Плюс есть ещё фонды денежного рынка и биржевое золото/серебро.

Бородатый, но смешной мем с просторов интернета

🎯Итоги всего 2025 года по своему пассивному биржевому доходу я разберу в отдельном выпуске, не пропустите!

📈Важно заметить, что больше трети всего портфеля акций и часть портфеля облигаций у меня «запаркованы» не в конкретных бумагах, а в БПИФах (биржевых фондах).

Это означает, что некоторая доля текущих и будущих платежей (дивидендов и купонов) не «капает» на мой счет в виде денежного потока, а автоматически реинвестируется обратно в фонды, что дает прирост стоимости паев. Эта переоценка никак не отражается в моих отчетах о выплатах, зато благоприятно воздействует на капитал в целом.

💰Ну и определенная часть капитала у меня лежит на вкладах под проценты, выплаты по которым я не учитываю в «фондовом» пассивном доходе.

⚡️Спасибо за внимание, и заходите в телеграм-канал, в котором я подробно показываю свой путь к пассивному доходу. А ещё там много качественной аналитики, обзоров и инвест-юмора 😉