Индекс Мосбиржи ушел в коррекцию, появились новые рекомендации дивидендов, компания Элемент вышла на биржу с акциями, налоговая реформа, новые выпуски облигаций: об этом и многом другом читайте в обзоре главных событий за неделю.

Индекс Мосбиржи, дивиденды, IPO 🔸Индекс Мосбиржи на этой неделе скорректировался с 3396 до 3217 пунктов. Давление на котировки оказывают несколько факторов: ожидание роста ключевой ставки, корректировкой налогового законодательства в том числе для компаний.

🔸Микроэлектронная группа ПАО "Элемент" разместила акции на СПБ Бирже по 0,2236 руб. за акцию, что соответствует рыночной капитализации 105 млрд р. За первые несколько дней торгов цена акций снизилась до 0,2108 р. В размещении не участвовал.

🔸Разработчик сервиса ВКС IVA Technologies начал сбор заявок на участие в IPO, который продлится до 3 июня.

Облигации, новые выпуски 🔸Индекс гособлигаций RGBITR снизился с 579 до 570 пунктов. Доходность длинных ОФЗ составляет уже более 15%, коротких около 15,7%.

🔸Разместились/собрали заявки следующие выпуски: - А101 1Р1 (купон постоянный 17% на 3 года); - Росагролизинг 2Р1 (купон плавающий RUONIA +спред 1,8% на 5 лет); - Полюс РБО-04 (купон 6,2% в долларах с расчетами в рублях, на 5 лет).

🔸На очереди следующие размещения: - Фосагро П01-USD (3 июня, купон до 6,5% в долларах с расчетами в рублях, на 5 лет); - ИКС5Фин3Р5 (4 июня, купон плавающий ключевая ставка +спред не более 1,3% на 3 года); - ГТЛК 2Р-05 (6 июня, купон не выше 8,75% в юанях); - Россети Московский регион 1Р6 (10 июня, купон плавающий ключевая ставка +спред не более 1,3% на 3 года); - МБЭС 2Р-03 (10 июня, купон плавающий ключевая ставка+спред не более 2,3% на 2 года); - ТД РКС 2Р04 (10 июня, купон постоянный не выше 19% на 3 года); - РУСАЛ 1Р8 (10 июня, купон до 8,5% в долларах с расчетами в рублях, на 3 года); - Селигдар GOLD03 (18 июня, номинал привязан к стоимости 1 г золота, купон не более 5,5% на 5 лет 3 месяца); - АФ банк (2-я декада июня, купон плавающий ключевая ставка+спред не более 2,5% на 3 года).

Что еще?

🔸Минфин РФ внес в правительство пакет предложений по изменению налогового законодательства с 2025 года: - вместо нынешних двух появляется пять градаций годового дохода и пять ставок НДФЛ. При доходах ниже 2,4 млн рублей в год ставка НДФЛ останется прежней - 13%; - повышение налога на прибыль с 20% до 25%. - вычеты как для граждан (с невысоким уровнем дохода), так и для бизнеса (с высоким уровнем инвестиций). Для фондового рынка новость негативная: увеличение налога затронет в первую очередь металлургов и Фосагро и другие компании.

🔸Банки начали увеличивать ставки по накопительным счетам и вкладам. Газпромбанк предлагает уже 19% на первые 2 месяца по накопительному счету. Подборку накопительных счетов делал на этой неделе.

🔸Новабев объявил о намерении увеличить уставный капитал за счет добавочного капитала и нераспределенной прибыли прошлых лет. Каждый акционер получит семь новых акций на каждую ранее приобретенную. Технически это сплит, так как в один день цена одной акции уменьшится в восемь раз и кратно изменится количество бумаг.

🔸Онлайн-гипермаркет товаров для строительства и ремонта "Всеинструменты.ру" планирует летом провести IPO на МосБирже.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

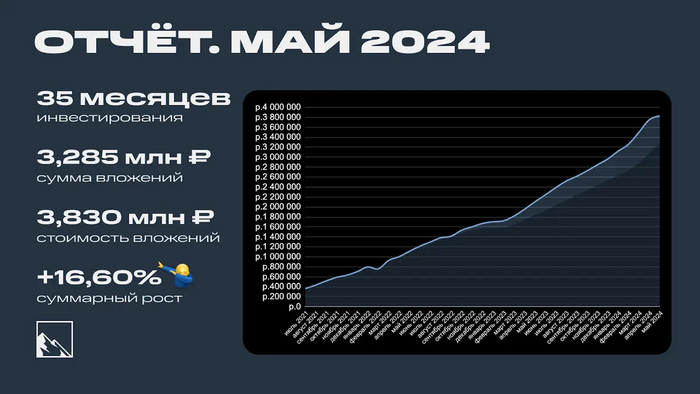

1 июня, значит пора защищать детей и подводить итоги мая! Ежемесячно я пишу отчёт о том, что произошло с моими инвестициями. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 35 месяцев позади. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. В нём уже 10 000 подписчиков, а будет ещё больше!

Инвестиции

Было на 1 мая 3 752 857₽:

Депозит: 1 065 497₽

Биржевой: 2 687 360₽

Искал пульт от кондиционера, а то жарко, и нашёл в коробке для пультов 200 000 рублей, которые решил проинвестировать. Покупал всё хорошее, ничего плохого не покупал, примерно одинаково акции и облигации, немного фондов. Отдельной крупной покупкой была Роснефть, в которую я переложил деньги от продажи Газпрома.

Подробнее про покупки, чего сколько покупал, тут (часть 1) и тут (часть 2).

Результат мая сделал обвал на бирже. Всё упало — и акции, и облигации. Это хорошо, наконец-то можно купить всё намного дешевле. Вечного роста в акциях и облигациях не бывает, а тут рубль крепчает, поднимут налоги и хотят поднять ключевую ставку. По данным Интелинвест доходность портфеля около 11,5% по XIRR, месяц назад была 14,1%.

Многие, кто начал инвестировать недавно, застали только рост. Теперь застали и падение. Как гласит народная мудрость, главное не путать свою гениальность с бычьим трендом.

Ожидается повышение ставки как минимум до 17%, также укрепился рубль, ну и новые налоги для бизнеса означают то, что будет меньше прибыли. Всё это запустило обратный туземун по всем инструментам.

Когда только начинал, ставил планку в 66 000 в месяц. На 2024 год поставил цель в 100 000 ежемесячно. Второй месяц подряд вышло по 200 000!

А вот так это выглядит на графике

Доходность мая получилась -3,26% или -39,22% в переводе на годовые. Портфель вырос только за счёт пополнения на 77к, пройдя отметку в 3,8 млн. За текущую сумму можно купить однушку в Батайске под РнД или 12,5 метров в Сочи по цене объявлений 307к за метр.

Моя стратегия

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость. В идеале это должно быть 100% стоимости квартиры и доходность минимум 10-12% годовых (лучше больше). Поэтому у меня дивидендные акции, долговые и рентные инструменты. Подробнее про стратегию и состав портфеля тут.

В итоге пассивный доход будет покрывать расходы, а то и перекрывать.

Второй месяц подряд удаётся пополнять портфель на 200 000 рублей. Это очень меня радует, ведь изначально я пополнял в среднем по 66 000. Чистейшая математика: чем больше пополнения, тем быстрее будет достигнута цель.

Также рынок дарит дополнительные возможности, одна из них происходит прямо сейчас. Я рад падению рынка, ведь цель ещё далеко, а я могу покупать акции и облигации дешевле, чем раньше.

Кому-то это может показаться дикостью, но так оно и работает.

Такими возможностями нужно пользоваться, а не бежать в страхе. IMOEX упал на 8%, RGBI упал на 7%. Возможно, это пока не самый дешёвый билет на Луну, но даже сейчас дисконт существенный. Я продолжаю формировать диверсифицированный портфель, который будет генерить максимально стабильный кэш на длительном горизонте.

Что ещё?

Поучаствовал в IPO ГК Элемент, целую секунду был их инвестором, мне хватило. Как так вышло, писал вчера.

Начал неспешно смотреть Fallout — каеф. Игра крутая, кинцо не хуже.

Мой телеграм-канал подрос с 9 700 до 10 200 подписчиков (+500, неплохо). Да-да, пробил десятку. Доволен.

Пополнил криптопортфель, которому исполнился уже год. Там просадка прошла, снова рост. Скоро будет отчёт по нему, пополнять также буду на ежемесячные 50 USD.

Сделал дивидендные разборы Газпрома, Роснефти, ПИК. В IPO в мае, получается, что не участвовал. Но в июне точно поучаствую в Рентал ПРО.

Планы на июнь: пережить тополиный пух. Пополнить БС на 200к. Пить пивко, пока лето.

А это все ещё мой телеграм-канал — подписывайтесь;) В нём я рассказываю про финансы, свои инвестиции, накопление на квартиру в Сочи и много всего прочего, даже мемы есть.

💡 Регулятор может удерживать ставку на уровне 16% или даже повысить. Эксперты «Синары» обновили оценку совокупной доходности ОФЗ, которую бумаги могут показать до конца 2026 года.

В базовом сценарии ключевая ставка: • 13% на конец 2024 года, • 10% на конец 2025 года, • 8% на конец 2026 года.

Максимальную доходность — 50-53% — инвесторам к концу 2026 года принесут ОФЗ-ПД длиннее 12 лет.

В негативном сценарии ключевая ставка: • 16% на конец 2024 года, • 13% на конец 2025 года, • 10% на конец 2026 года.

При таком раскладе флоатеры обыграют инструменты с фиксированным купоном в текущем году — +9,9%, в 2025 году преимущество флоатеров над облигациями с фиксированными купонами тоже сохраняется — +23,9%, и лишь в 2026 году и только ОФЗ-ПД со сроком погашения свыше 10 лет обгоняют ОФЗ-ПК по итоговой доходности, при этом более короткие бумаги им проигрывают.

💡При любых сценариях самую высокую доходность могут дать длинные ОФЗ со сроком погашения 10-15 лет ( срок до 2026 года) . Доходность может составить 46-53 процента.

Примеры ОФЗ : ОФЗ 26243 на 14 лет. ОФЗ 26240 на 12 лет. ОФЗ 26233 на 11 лет. В среднем рост после снижения ключевой ставки может составить 23-25 процентов + ежегодный купонный доход на уровне 12 процентов. Естественно это приблизительные расчеты.

Всем привет! На конец рабочей недели 31.05.24, ситуация следующая:

— Банки, в том числе и крупные, еще повысили ставки по вкладам и накопительным счетам — Снижения ставок по депозитам не обнаружено — Инфляция растет — Индексы ценных бумаг снижаются

Сегодня особенно выделяться Сбербанк, со своим вкладом «лучший процент» под 18% на 6,7 месяцев. Правда эта ставка действует только на новые деньги, которых не было на вкладах 2 месяца. Альфа банк тоже поднял ставки, и многие другие.

Похоже, с увеличением ключевой ставки окончательно все решено. Т.к. банки за ранее поднимают доходность по своим сберегательным продуктам и являются отличным опережающим индикатором.

Единственное, что беспокоит, это сбер со вкладом под 18%. Видимо, вероятен сценарий более жёсткой риторики ЦБ и поднятия ставки до 18%. Но не будем забегать вперёд, предполагаю, КС поднимут на 1%, а сбер просто решил хайпануть.

Ссылка на телеграмм с таблицами актуальных банковских вкладов

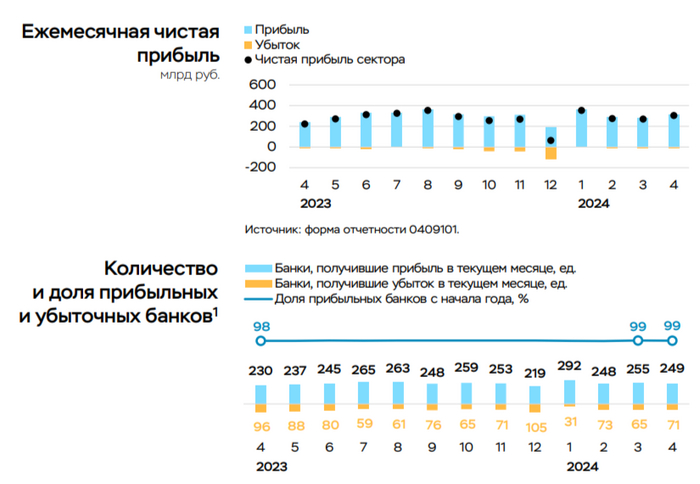

💳 По данным ЦБ, в апреле 2024 г. прибыль банков составила 305₽ млрд (+13% м/м, 36,1% г/г), фиксируем увеличение по сравнению с прошлым месяцем —270₽ млрд, с прошлым годом всё ещё более чувствительнее — 224₽ млрд. Также стоит отметить, что доходность на капитал в апреле составила 24,5% и это высокий показатель с начала года (рекорд принадлежит январю 29,6%, прибыль была завышена за счёт дивидендов, полученных от банка Открытие — 112₽ млрд). Дальше давайте отметит интересные факты из отчёта, а также раскроем тайну такого увеличения чистой прибыли:

🟣 На рост прибыли в основном повлияло снижение отчислений в резервы на 67₽ млрд. По прочим активам снижение было на 108₽ млрд (в марте банки сформировали крупные резервы под вложения в экосистемы), по корпоративным кредитам — на 22₽ млрд (оценочно стоимость риска составила 0,6%, что ниже средне исторических 1,1% в 2018–2021 гг.) после высокого уровня доформирования в марте (~56₽ млрд, стоимость риска составила 0,9%). Резервы по кредитам физлиц, напротив, выросли на ~60₽ млрд (стоимость риска в апреле вернулась к средне историческому уровню 2%) после восстановления резервов в марте за счёт корректировки макро-условий.

🟣 Кредитный портфель составил 115,6₽ млрд (+1,9% м/м, с начала года +5,2%). Темпы роста высокие, об этом в принципе кричит статистика по кредитованию населения, где в потреб. кредитовании и автокредитовании 2 месяц происходит ажиотаж, а ипотека спасается только тем, что за счёт высокой ставки задавили рыночную ипотеку, в льготной происходит рост.

🟣 Количество прибыльных банков снизилось по сравнению с мартом (249, или 78% от общего числа, в марте 255 и 80% соответственно).

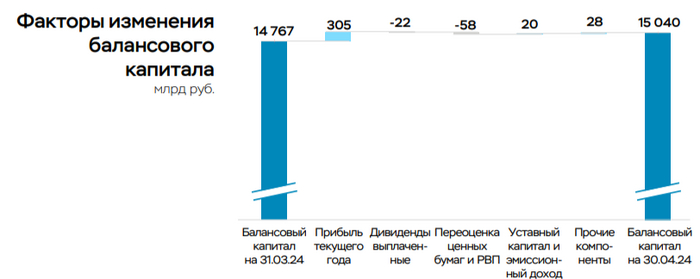

🟣 Балансовый капитал вырос на 273₽ млрд (+1,8% м/м) до 15₽ трлн, это меньше прибыли заработанной сектором. В основном это объясняется отрицательной переоценкой ценных бумаг через прочий совокупный доход (-58₽ млрд, в основном ОФЗ), а также выплатой дивидендов (22₽ млрд). В то же время несколько банков были докапитализированы суммарно на 20₽ млрд, в основном за счёт допэмиссии.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сберопубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд). Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Вклад же Сбера в общую банковскую прибыль в апреле составил 42,3%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за апрель 81₽ млрд (+32,1% г/г), но прибыль до налогообложения составила 23₽ млрд (-68,9% г/г). Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд, без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. На создание резервов под кредитные убытки и прочие резервы также направили мало 7₽ млрд (-2,8% г/г).

📌 Как мы видим, банки используют различные схемы для повышения чистой прибыли, но во многом им помогает кредитование. Впереди у банковского сектора большие испытания: высокая ключевая ставка с нами надолго, но в июне её могут повысить на 2-3% из-за статистических данных, с 1 июля льготную ипотеку всё-таки свернут, другие программы станут более адресными, также с 1 июля ЦБ повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года.

Заканчивается май, а вместе с ним и бюджет, который был выделен на инвестиции в этом месяце. В первой половине месяца я покупал больше акций, чем облигаций, во второй половине покупал больше облигаций, чем акций. Дополнительных пополнений не было, но к 200 000 добавились купоны и дивиденды от Лукойла.

Первую часть про майские покупки можно почитать тут. Ну а во второй половине мая я покупал только всё хорошее и не покупал ничего плохого — как президент секты туземуна велит.

Напомню, что мой базовый план предполагает пополнение на 1,2 млн в этом году на ИИС и БС без учёта вычета. На данный момент это 748 000 за 5 месяцев. Вот бы и дальше удавалось пополнять по 200 000, тогда дела пойдут намного бодрее.

По составу портфеля у меня есть план, и я его обновил и придерживаюсь:

Лукойл, Новатэк, Совкомбанк, Роснефть и Сбер — по 10% портфеля акций (по 4% от биржевого портфеля).

Татнефть, Северсталь, Магнит, Газпром нефть и Яндекс — по 5% портфеля акций (по 2% от биржевого портфеля).

ФосАгро, НЛМК, Алроса, Ростелеком, Интер РАО — по 3% портфеля акций (по 1,2% от биржевого портфеля).

Остальные акции суммарно на 10% портфеля акций (4% от биржевого портфеля).

Целевая доля акций в биржевом портфеле 40%.

Облигации (40%), замещайки+юаньки (10%), ЗПИФн (10%) — 60% целевая доля всего прочего.

Кроме биржевого портфеля, есть депозит, с ним ничего не делаю.

Также я продал 10 облигаций Европлана, по которым осенью будет оферта. Эти деньги также пошли в дело. ФосАгро я купил в первой половине мая крайне неудачно, прямо перед падением. После падения купил ещё одну. Новатэк продолжает падать, пока много не докупаю. Вообще, нормальный обвал случился, но я о нём не знал заранее, к сожалению. Так что на распродажу уже денег не осталось особо.

А покупал немного акций из первых трёх корзин, а также новые крутые облигации.

Элемент провёл IPO на СПБ Бирже по нижней границе и привлёк 15 млрд (хотя есть ощущение, что меньше). Цена за лот из 1000 акций 223,6 рубля. Капитализация бизнеса на уровне 105 млрд рублей. Я думал, что будет переподписка посильнее и верхняя граница. Но благоразумно не подавался на большую сумму. В итоге купил 200 000 акций (100% или 44 720 рублей) и сразу продал по той же цене. Идея не выгорела, так что понёс убыток в виде 62 рублей на комиссиях. Чуть позже после начала торгов акции начали погружение, так что я сэкономил как минимум нервы.

Скоро будет IPO IVA Technologies, думаю, что оно должно стать поинтереснее, скоро расскажу, не пропустите.

ОФЗ 26243

Как видите, продолжаю покупать длинные ОФЗ. Уже 150 штук выпуска 26243. Но прикол в том, что они снова валятся вниз, уже почти 15% доходность. Для меня это повод не унывать, а радоваться, ведь можно взять госдолг ещё выгоднее. Я осознаю, что это не краткосрочная идея, что есть риски. На ближайшем заседании ставку могут поднять до 17%, а то и больше.

Это не слёзы, это просадка в глаз попала

Каждый инвестор время от времени видит просадку по своему портфелю. Кто-то из-за этого переживает, ведь минусы не так радуют, как плюсы. А кто-то жалеет, что нет свободных денег купить подешевле. Вот я из таких. Кто-то вообще не испытывает эмоций, кто-то радуется.

Я не переживаю из-за падения акций и облигаций, это повод купить хорошие бумаги дешевле. Хорошие — это я не про Газпром.

Внезапно произошло «ВЗРЫВ КИШКИ РАСЧЛЕНЁНКА», а бюджет уже реализован. Но что поделать, будет и на нашей улице праздник. Будет ещё много возможностей. Почему рынок упал? Ровно из-за повышения налогов, возможного повышения ключа ну и Газпром добавил.

Портфель отдалился от 4 млн. По итогам мая вырисовывается жирный минус. Ещё раз повторюсь, что ничего страшного в этом нет. Это возможность купить дешевле. Главное не перепутать хорошее с плохим. Впереди ещё множество взлётов и падений.

В планах на июнь: покупать всё хорошее, не покупать ничего плохого — вот такой отличный план, надёжный, как швейцарские часы.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

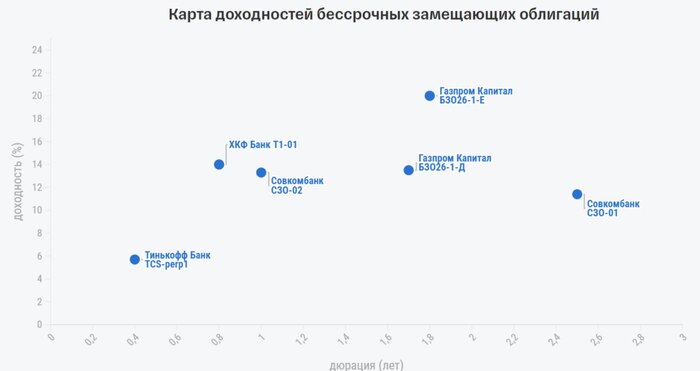

💡Такие бумаги имеют валютный номинал, но не подвержены инфраструктурным рискам. Инвестор может получать доходность в долларах и других твердых валютах без опасений за сохранность своих средств при введении очередных пакетов санкций.За последние месяцы произошло насыщение рынка: объем рынка перевалил за $20 млрд. Доходности вышли на уровни около 4—6% по наиболее надежным бумагам. Но можно найти бумаги, которые дают доходность в районе 7 процентов. Например: Пик 5 выпуск ( на 2,5 года), ГТЛК ЗО27-Д ( 2 года 9 мес). Облигации Газпрома могут дать около 6,7 процентов доходности – Газпром Капитал ЗО30-1-Д ( на 5 лет).

Облигации Пик и Газпром ЗО27-1-Д я держу в портфеле около года. Рост за это время составил около 7-8 процентов. Купоны там небольшие, но можно заработать на девальвации рубля. Предположим что доллар к концу года будет стоить 100 рублей, тогда и ваши облигации будут стоить примерно на 10 процентов дороже и купоны так же вырастут, так как они привязаны к курсу валюты. Как защитный инструмент можно использовать.

Плюс сейчас есть облигации, которые так же номинированы в долларах или евро: Фосагро, Полюс, Русал. Сумма участия – 10 тыс рублей ( или 100 долларов). Доходность в валюте – 6,5-8,5 процентов. Если делать ставку на высокую инфляцию и обесценивание рубля, то это тоже неплохой вариант.

💡Есть еще и бессрочные облигации. Такие бумаги могут быть интересны агрессивным инвесторам — тем, кто может позволить себе нести повышенные риски и рассчитывает на высокую доходность. Сейчас доходность некоторых бессрочных банковских облигаций находятся на высоком уровне, около 15-23 % к call-опциону.Есть шанс, что будут проблемы с выплатой купонов, как это было с субордами ВТБ. Поэтому такая высокая премия в доходности к срочным выпускам. Но наиболее сложный для банковского сектора период остался позади, и успешный для многих банков 2023 год это хорошо показал. Как вариант можно попробовать вложиться в бессрочные облигации Газпрома БЗО26-1-Е на свой страх и риски. Кол-опцион 26 января 2026 года, через 1 год и 8 месяцев. При этом доходность может составить 23,6 процента. Сейчас можно купить за 72,7 тыс рублей, а погасить через 1 год 8 мес по 96,8 тыс рублей + плюс можно получить еще 2 купона по 38,9 евро. То есть можно заработать около 31 тыс рублей, вложив 72,7 тыс рублей. Кажется что это неплохой вариант. А если еще и валюта станет дороже хотя бы процентов на 10, то доходность еще вырастет... На 10 процентов вырастет номинал и купоны. А это уже значительно интереснее, чем рублевые облигации, о которых я писал вчера. https://t.me/pensioner30/6625 Да и не кажется, что у Газпрома должны быть проблемы с выплатами. Это же народное достояние).

Последние дни активно падает рынок акций после недавнего слива Газпрома. Однако падает не только он, но еще валюта и длинные ОФЗ, которые, кстати, начали падение заметно раньше. Есть ли какая-то связь между этими падениями, и чем они могли быть вызваны? Давайте попробуем в этом разобраться.

График (H4) индекса ММВБ, курса валют USDRUB_TOM (синий) и индекса RGBI (красный)

Начнем с индекса RGBI. Этот индекс, который отражает состояние длинных ОФЗ, падает уже очень давно по причине жесткой ДКП ЦБ. Когда в декабре регулятор завершил цикл повышения ставки и дал позитивный прогноз на ее скорое снижение, инвесторы побежали скупать ОФЗ в надежде зафиксировать высокую доходность (11-12%) по ним на многие годы (не так уж и много, как оказалось). Так же и рынок акций на этом оптимизме снова начал расти.

Однако я тогда писал, что это ошибочные ожидания. И лезть в длинные долговые бумаги по тем ценам было небезопасно, только в короткие. А причина была в том, что прогнозы разных экономистов, аналитиков о скором снижении ключевой ставки уже в начале года были вообще абсурдными. В декабре я сделал большой обзор, в котором описал с какой именно инфляцией мы столкнулись, и почему она продолжит разгоняться дальше, несмотря на все усилия ЦБ, а следовательно, как тогда предполагал, ключевую ставку будут снижать уж точно не раньше третьего квартала 2024 года (а с апреля стало ясно, что вообще не раньше конца года), но уж точно не в начале года, как все ожидали, и возможно, что ЦБ ее даже снова повысит.

И вот в феврале после ускорения инфляции ЦБ изменил свой прогноз и четко заявил, что снижать ставку раньше второго полугодия не собирается. Такая радикальная смена ожиданий мгновенно смыла оптимизм на рынке, и инвесторы начали распродавать длинные ОФЗ, ведь их доходность вдруг оказалась значительно ниже ключевой ставки. Тогда и начался обвал ОФЗ.

Затем в апреле ЦБ снова изменил свои прогнозы по снижению ключевой ставки и увеличил ожидаемое значение средней ключевой ставки на 2024 год с 13,5–15,5% до 15-16% и даже намекнул о возможном новом повышении ставки, если процесс дезинфляции не ускорится. Тогда ОФЗ снова загрустили, и их опять начали распродавать. И в мае доходности по длинным выпускам уже превысили 14,3%, что, скорее всего, не предел.

Таким образом, с февральского заседания ЦБ по настоящий момент индекс гособлигаций RGBI упал со 120 до 108,7 пунктов, что довольно много. И вполне возможно, что это падение продолжится и к 104, может, даже ниже. Особенно если все-таки сильно повысят ставку.

А вот курс доллара же в марте-апреле выстраивалчеткий тренд на движение вверх, как минимум, к первой цели ₽96. Однако в конце апреля после пробоя уровня ₽93 и подъема к ₽94,5, началась закономерная коррекция обратно на ретест пробитого уровня. И доллар продолжил бы движение вверх, если бы удержался выше уровня ₽92,5. Как тогда писал, чтобы реализовался сценарий роста курса, цена не должна упасть ниже этого значения.

Однако это все же произошло, что сломало растущую картину, после чего стал формироваться уже нисходящий тренд. В целом, курс вернулся в прежний диапазон колебаний ₽90-93, в котором вполне мог оставаться на ближайший месяц, но только при одном условии, ведь на этот раз уже появилась перспектива укрепления рубля. И ключом к реализации этой перспективы был уровень ₽91, падение цены ниже которого покупатели пытались сдержать.

Тогда я писал, что большая волна укрепления рубля сейчас выглядит фундаментально необоснованно, поэтому не верил в нее. Но с точки зрения технического анализа, если курс сможет пробить вниз уровень ₽91, то укрепление рубля вполне может реализоваться, и даже уровень ₽90, от которого цена отталкивалась не раз ранее, вряд ли сможет ее остановить, хотя и сам на это надеялся.

В итоге мои опасения подтвердились. Курс доллара начал стремительное падение вообще без отскоков после пробоя уровня ₽91. Это даже выглядит не то, чтобы странно, а вообще аномально. Подобных падений не было уже два года! Мы, конечно, знаем, что есть проблемы с платежами по импорту (и по экспорту, кстати, тоже), а значит, спрос на валюту, действительно, снизился. Но вот насколько он снизился, мы сможем узнать только в середине июня, о чем обязательно расскажу. И сомневаюсь, что там, действительно, сильное снижение спроса по сравнению с апрелем, чтобы курс вот так стремительно падал.

Однако со вчерашнего дня, как я писалв субботу в Telegram, доллар в паре с рублем получил преимущество, так как закончился налоговый период. А значит, предложение валюты должно сократиться, что мы последние два дня и наблюдаем. Поэтому во вторник снова закупил фьючерс на доллар по ₽88,5, чтобы усреднить свою позицию, когда уже заметил смену настроений по валюте. Думаю, ₽90 курс все же превысит, а там, полагаю, часть позиции зафиксирую на случай коррекции, но остальное оставлю в расчете на подъем к уровню ₽91, а затем к ₽92,5 примерно в течение ближайших двух недель. Так что продолжаю держать длинную позицию по доллару.

Судя по механике движения курса, дело, скорее, не в упавшем спросе, а в высоком предложении валюты. Кто-то целые две недели из всех критических точек, где можно было бы развернуть курс вверх, упорно продает валюту и везет покупателей на стопы, что приводит к усилению падения. Это не похоже на естественное движение, скорее, на специальную кампанию по укреплению рубля.

Возможно, так скоординированно действует сам ЦБ вместе с экспортерами, но вот с какой целью? Можно предположить, что все это укрепление рубля связано со стремлением сбить инфляцию ближе к заседанию ЦБ 7 июня. Правда, вряд ли это как-то поможет, для этого курс должен остаться внизу, а само укрепление продлиться хотя бы до ₽82. Но это противоречит бюджетным планам, в которые входят огромные расходы. А на это ЦБ вряд ли пойдет. Да и экспортеры вряд ли согласятся. Так что, думаю, что курс вернется выше ₽90.

Но самые странные движения происходят на рынке акций. Несмотря на постоянное падение индекса RGBI индекс ММВБ понемногу рос весной, хотя зачастую волны движений в этих индексах сонаправлены. То есть рынок акций вообще никак не реагировал не изменения ожиданий по снижению ставки, что довольно подозрительно, ведь изначально рос он именно на ожиданиях ее скорого снижения. И даже внушительное падение курса доллара не развернуло вниз индекс, что уж совсем подозрительно и нелогично. Очевидно, что рынок должен как-то исправить такие несостыковки.

Поэтому весь май набиралшорт по фьючерсу на индекс ММВБ в расчете на падение рынка. В итоге последний раз добавился в шорт по 3505 пунктов почти на самой вершине в прошлый понедельник, после чего рынок таки резко упал из-за обвала акций Газпрома. Об этом возможном обвале Газпрома я, кстати, тоже предупреждал еще в начале мая, когда цена пыталась пробиться через уровень ₽158, пробой которого бы привел к падению цены, как минимум, к ₽140, что и произошло.

Новости по Газпрому вполне ожидаемо развернули вниз и весь рынок акций. Но не только они. Скорее всего, после недавних заявлений зампреда ЦБ о рассмотрении повышения ставки на июньском заседании, а также на фоне укрепления рубля крупные инвесторы все-таки начали распродавать акции. В итоге половину шорта зафиксировалпо 3417, и еще половину держу в ожидании движения к уровню 3260. Пока же цена немного до него не дошла и остановилась около 3300. В целом, индекс может отскочить к 3400, поэтому сейчас внимательно слежу за движениями внутри дня, чтобы закрыть позицию, если начнется отскок, и перезайти снова в шорт повыше. Так как считаю, что эта волна коррекции рынка может быть довольно большой.

В общем, вполне возможно, эти падения рынков так или иначе связаны именно с борьбой ЦБ с инфляцией и ближайшим заседанием по ставке, где, полагаю, регулятор все же решится на ее повышение спустя полгода. Поэтому именно это событие и определит будущее российского рынка на ближайшие месяцы.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, примерно так можно объяснить падение разных рынков, хоть и с задержкой. И думаю, что заседание ЦБ внесет ясность в это дело уже через неделю.