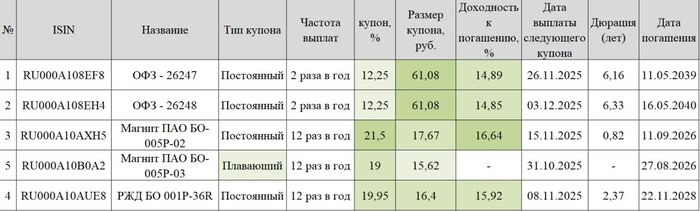

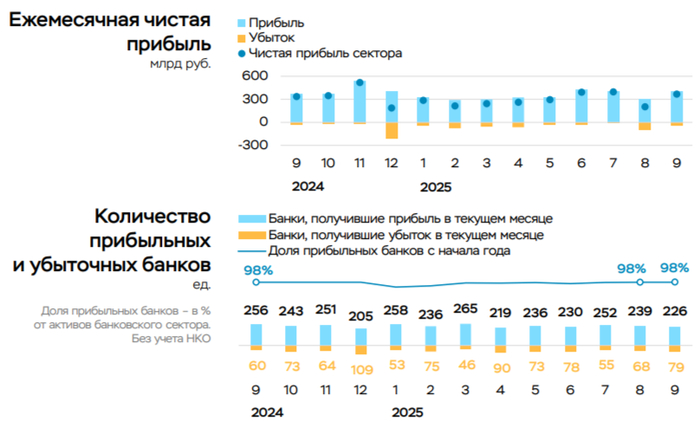

Перед заседанием ЦБ по ключевой ставке настроения намного пессимистичнее, чем в прошлый раз, когда эксперты наперебой давали прогнозы по снижению. Теперь — мрак и депрессия. Многие эксперты не верят в снижение, но и снижение ключа на 1% тоже вероятно.

Я активно инвестирую в облигации, дивидендные акции депозиты и фонды недвижимости, тем самым увеличивая свой пассивный доход. Мой портфель более 8 млн рублей.

🔥 Чтобы не пропустить новые классные посты про инвестиции и пассивный доход, обзоры свежих дивидендных акций и облигаций, скорее подписывайтесь на телеграм-канал. Только крутой авторский контент.

💬 Что говорят?

«Наш подход осторожный, аккуратный. Последующие решения до конца года не предопределены. Все будет зависеть от развития ситуации, экономики, с инфляцией, с инфляционными ожиданиями, с кредитованием, с потребительской, инвестиционной активностью, с рынком труда», — говорит Набиуллина.

Аналитики инвесткомпании УК Первая допускают, что ключевая ставка может остаться на уровне 17% вплоть до апрельского заседания Банка России в 2026 году. Полгода… Сурово.

Советник главы ЦБ Кирилл Тремасов сказал, что в ЦБ допускают сценарий, при котором к концу 2026 года процент ключевой ставки может опуститься до однозначного значения, но базовый сценарий предполагает среднюю ставку 12–13%.

🗝 К концу года

У нас остаются 2 заседания: 24 октября и 19 декабря. Если ключ не поднимут, то оставят 17% или снизят до 16%, во что не все эксперты верят.

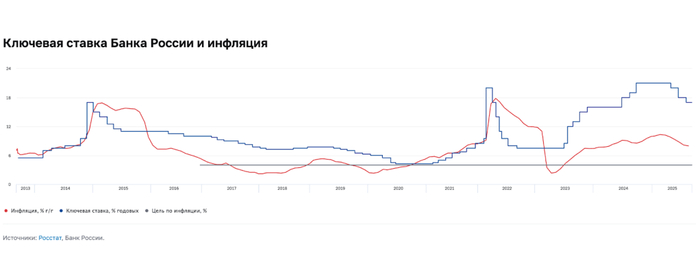

Текущие прогноза ЦБ по среднему ключу: в 2025 году — 18,8–19,6%; в 2026 — 12–13%; в 2027 году — 7,5–8,5%; в 2028 — 7,5–8,5%.

При этом инфляцию в этом году ожидает 6–7%, в следующем и далее — 4%. Но тут не нужно быть экономистом, чтобы усомниться в таких цифрах.

🧮 Консенсус-прогноз

В этот раз мнения экспертов разделились. Консенсус-прогноз говорит, что оставят 17% или снизят до 16.

Я не буду спорить с экспертами, просто дождусь объявления ставки от Эльвиры Сахипзадовны))

🚨 Каким будет сигнал?

В прошлый раз ЦБ пригрозил сигналом средней жёсткости, да и в этот раз вряд ли сигнал станет белым и пушистым. Набиуллина упорно гнёт свою линию и говорит, что спешить не собирается, а цель по инфляции будет достигнута.

🤔 Инфляция и ожидания

И тут ЦБ не слишком оптимистично настроен. В сентябре медианная оценка инфляционных ожиданий населения на годовом горизонте снизилась до 12,6%. Несмотря на снижение, инфляционные ожидания граждан остаются повышенными.

Годовая инфляция на уровне 8,2%. Она снова растёт. Недельная инфляция держится выше 0,2% еженедельно! Это не способствует снижению ключа.

✂️ Банки меняют ставки

Банки продолжают активно менять условия по вкладам, причём в некоторых случаях улучшают, но общий тренд — на снижение. Средняя ставка по вкладам в топ-10 банков опустилась до 15,46% годовых. На длинных сроках и 10% есть. Высокие ставки держатся на короткие сроки.

🏔 А что с рублём?

С рублём всё в порядке. Эксперты ждали доллар по 110 в октябре, теперь говорят, что они забыли добавить, в каком именно году. Пока ставки достаточно высокие, спрос на рубль будет оставаться высоким, но постепенно рублёвые инструменты будут утрачивать интерес, что может сказаться на курсе. Даже дешёвая нефть не помогает.

📈 Что будет с акциями и облигациями?

Облигации могут скорректироваться вверх при ключе 16%, но при 17% могут скорректироваться вниз. Сила коррекции будет зависеть не только от ставки, но и от риторики. Вот бы Трамп твитнул про то, что ЦБ успешно борется с инфляцией. Акции же под влиянием геополитики, но снижение ключа для них будет позитивом.

📉 Что будет с кредитами и депозитами?

Ставки по депозитам могут незначительно повыситься или понизиться. Заранее банки подготовились к тому, что ключ будет на уровне 16–17%, резкие движения можно будет делать после заседания, если будут неожиданности. Ставки по кредитам, как обычно, могут снизить только по факту снижения ключа.

Важно помнить о том, что ЦБ стремится побороть инфляцию (те самые 4%), и пока что действует последовательно. Но он не всесильный. Ждём пятницу, а дальше посмотрим.

💬 Как считаете, какой будет ставка, ну и что по сигналам?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.