Разбор выпуска: Электрорешения 001Р-04 — Определяем условия апсайда

ООО «Электрорешения» – это российский производитель под брендом EKF, который разрабатывает и поставляет комплексные решения для электроснабжения и автоматизации. Её клиентами являются промышленные предприятия, объекты гражданского назначения и инфраструктурные проекты.

Производственная база компании включает в себя две собственные площадки во Владимирской области, испытательную лабораторию, конструкторское бюро, а также семь логистических центров в России, Казахстане, Узбекистане и Китае.

В 2022 году компания была включена в перечень системообразующих предприятий Минпромторга России.

📍 Параметры выпуска Электрорешения 001P-04:

• Рейтинг: ВВВ (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем выпуска: 1 млрд рублей

• Срок обращения: 2 года

• Купон: не выше 22,00% годовых (YTM не выше 24,36% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 07 августа 2026

• Дата размещения: 12 августа 2026

📍 Финансовые результаты МСФО за 2025 год:

• Выручка: 21,29 млрд руб. (-0,85% г/г)

• EBITDA: 3,19 млрд руб. (-1,2% г/г)

• Чистая прибыль: убыток 406,6 млн руб. (Против прибыли 525 млн руб. годом ранее)

• Капитал: 2,81 млрд руб. (-13,4% г/г)

• Долгосрочные обязательства: 2,6 млрд руб. (-12,9% г/г)

• Краткосрочные обязательства: 12,4 млрд руб. (-8,2% г/г)

• Долг: 7,14 млрд руб. (+2,6% г/г)

• Чистый долг/EBITDA: 1,74х (1,4х годом ранее)

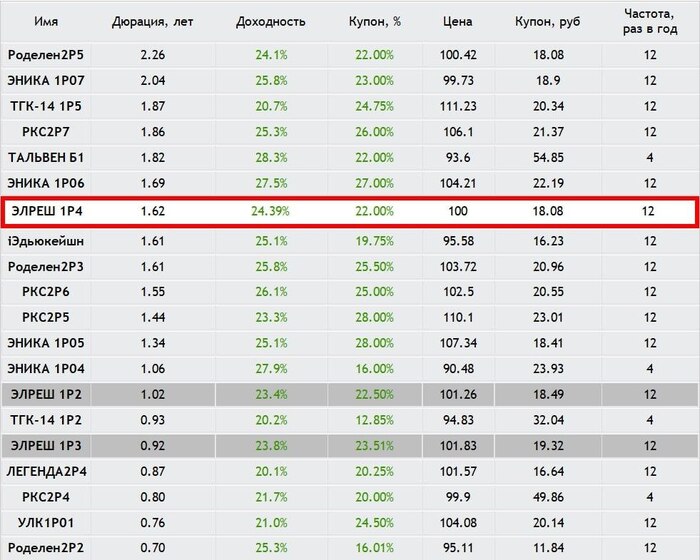

Средняя доходность в данной рейтинговой группе ВВВ при сопоставимой дюрации ~ 24%. Доходность собственного выпуска эмитента с сопоставимой дюрацией Электрорешения 001Р-02 $RU000A10D1J9 – 23.98%.

• Со стартовым купоном в 22% у бумаги Электрорешения 001Р-04 присутствует премия порядка 40 б.п. (0.4%) к средней доходности в рейтинговой группе ВВВ и премия порядка 40 б.п. (0,4%) к доходности Электрорешения 001Р-02.

Премия к доходности выпуска Электрорешения 001Р-02 будет сохраняться до купона 21.7%.

У компании в октябре были суды с налоговой, которые завершились в пользу компании. Также недавно компания погасила выпуск Электрорешения 001Р-01, что тоже свидетельствует о не самом плохом ее состоянии. Однако, сам отчет за 2025 год не выглядит впечатляющим и к нему есть вопросы. При всем этом минимальная сумма участия в 1.4 млн намекает на то, что выпуск не для розничных инвесторов, а для одного крупного, который и заберет большую его часть.

📍 Наше мнение:

С одной стороны, перед нами крупный и известный эмитент с достойными параметрами размещения. Отчетность не всегда идеально прозрачна, но по текущим цифрам всё выглядит нормально: долг приличный, но компания успешно с ним справляется. С другой стороны, есть старая претензия от ФНС, которая немного подпортила репутацию — отсюда и доходность выше рынка. Риск, безусловно, присутствует, но он умеренный.

Главный минус — минимальная заявка в 1,4 млн рублей, что делает первичное размещение малодоступным для большинства частных инвесторов.

✅️ Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @Kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией