Инвестиидеи

293 поста

Рубль продолжает слабеть. Ещё в конце мая доллар был около 70, юань — ниже 10,3. Теперь же доллар превысил 80, юань подобрался к 12, что в моменте открывает новые уровни сопротивления по ним: у доллара это 86, а у юаня — 14. Хороший задел для последующего роста и переоценки валютных инструментов.

Причины традиционны: снижение экспортной выручки, рост спроса на валюту, окончание налогового периода, геополитика и активные покупки Минфина по бюджетному правилу. В ближайший месяц ведомство будет покупать валюту и золото на 6,5 млрд рублей в день — почти на 20% больше.

В таких условиях снова возникает интерес к валютным облигациям. Я отобрал только тех эмитентов, в которых инвестирую сам, а их детальные разборы уже были в канале.

🟢Атомэнергопром 001Р-06 $RU000A10C3M0 (ААА)

- Номинал: 1000 USD

- Купон: 7,20%

- Текущая доходность: 7,3%

- Частота выплат: 4 раза в год

- Погашение: через 2 года 11 месяцев

- Доходность к погашению: 8,13%

🟢Полипласт П02-БО-14 $RU000A10ECX8 (А)

- Номинал: 100 USD

- Купон: 12,75%

- Текущая доходность: 12,34%

- Частота выплат: ежемесячно

- Погашение: через 3 года

- Доходность к погашению: 12,48%

🟢ГТЛК ЗО29-Д $RU000A107D58 (АА-)

- Номинал: 1000 USD

- Купон: 4,35%

- Текущая доходность: 4,82%

- Частота выплат: 2 раза в год

- Погашение: через 2 года 6 месяцев

- Доходность к погашению: 9,91%

🟢РЖД 001Р-51R $RU000A10E8P0 (ААА)

- Номинал: 1000 CNY

- Купон: 7,60%

- Текущая доходность: 7,73%

- Частота выплат: ежемесячно

- Погашение: через 3 года 1 месяц

- Доходность к погашению: 8,52%

🟢ЮГК 001P-05 $RU000A10D4P0 (АА)

- Номинал: 100 USD

- Купон: 9,00%

- Текущая доходность: 8,89%

- Частота выплат: ежемесячно

- Погашение: через 1 год 2 месяца

- Доходность к погашению: 8,78%

🟢ЕвразХолдинг Финанс 003Р-05 $RU000A10D806 (АА-)

- Номинал: 100 USD

- Купон: 8,25%

- Текущая доходность: 8,23%

- Частота выплат: ежемесячно

- Погашение: через 2 года 2 месяца

- Доходность к погашению: 8,70%

🟢СИБУР Холдинг 001Р-09 $RU000A10ECK5 (ААА)

- Номинал: 100 USD

- Купон: 7,50%

- Текущая доходность: 7,46%

- Частота выплат: ежемесячно

- Погашение: через 2 года 6 месяцев

- Доходность к погашению: 7,76%

🟢Совкомфлот 001Р-02 $RU000A10DJV9 (ААА)

- Номинал: 1000 USD

- Купон: 7,55%

- Текущая доходность: 7,61%

- Частота выплат: ежемесячно

- Погашение: через 3 года 2 месяца

- Доходность к погашению: 8,32%

🟢Газпром капитал БО-003Р-18 $RU000A10E9Y0 (ААА)

- Номинал: 1000 USD

- Купон: 7,50%

- Текущая доходность: 7,57%

- Частота выплат: ежемесячно

- Погашение: через 4 года 6 месяцев

- Доходность к погашению: 8,18%

🟢МЕТАЛЛОИНВЕСТ 002P-02 $RU000A10CSG3 (АА)

- Номинал: 100 USD

- Купон: 6,30%

- Текущая доходность: 6,79%

- Частота выплат: ежемесячно

- Погашение: через 4 года

- Доходность к погашению: 8,92%

🟢НОВАТЭК оббП05 $RU000A10C9Y2 (ААА)

- Номинал: 1000 USD

- Купон: 7,00%

- Текущая доходность: 7,16%

- Частота выплат: ежемесячно

- Погашение: через 3 года 5 месяцев

- Доходность к погашению: 8,08%

🟢Норильский никель БО-001Р-14 $RU000A10CRC4 (ААА)

- Номинал: 100 USD

- Купон: 6,40%

- Текущая доходность: 6,58%

- Частота выплат: ежемесячно

- Погашение: через 3 года

- Доходность к погашению: 7,94%

На первый взгляд, валютные облигации проигрывают корпоративным по доходности. Но ключевой момент — курс доллара. Если он снова поднимется до 95 рублей, итоговый результат окажется совсем другим: не 8–13%, а все 20–25% годовых. И помните главное: чем дольше срок до погашения, тем сильнее может вырасти сама облигация.

Также не стоит исключать сценарий временного укрепления рубля, например, на фоне улучшения геополитического фона. Чтобы снизить влияние возможных курсовых колебаний на итоговую доходность, разумнее заходить в валютные позиции не сразу всей суммой, а частями, фиксируя разные уровни входа. Всех благодарю за внимание и поддержку постов.

🔥 Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @Kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией

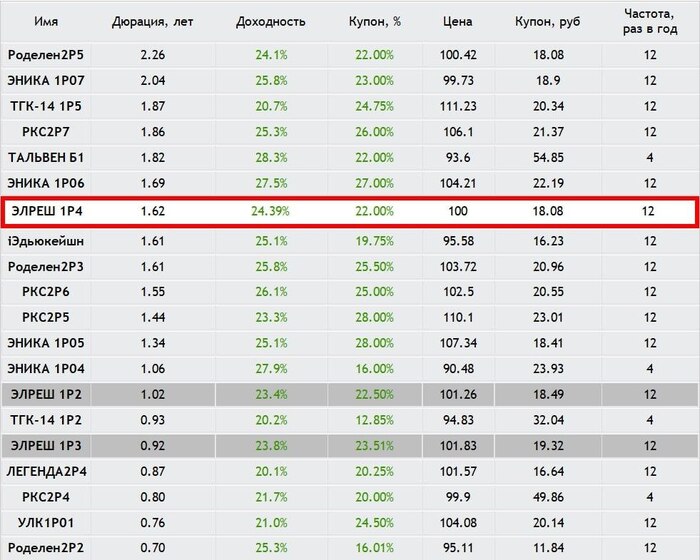

ООО «Электрорешения» – это российский производитель под брендом EKF, который разрабатывает и поставляет комплексные решения для электроснабжения и автоматизации. Её клиентами являются промышленные предприятия, объекты гражданского назначения и инфраструктурные проекты.

Производственная база компании включает в себя две собственные площадки во Владимирской области, испытательную лабораторию, конструкторское бюро, а также семь логистических центров в России, Казахстане, Узбекистане и Китае.

В 2022 году компания была включена в перечень системообразующих предприятий Минпромторга России.

📍 Параметры выпуска Электрорешения 001P-04:

• Рейтинг: ВВВ (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем выпуска: 1 млрд рублей

• Срок обращения: 2 года

• Купон: не выше 22,00% годовых (YTM не выше 24,36% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 07 августа 2026

• Дата размещения: 12 августа 2026

📍 Финансовые результаты МСФО за 2025 год:

• Выручка: 21,29 млрд руб. (-0,85% г/г)

• EBITDA: 3,19 млрд руб. (-1,2% г/г)

• Чистая прибыль: убыток 406,6 млн руб. (Против прибыли 525 млн руб. годом ранее)

• Капитал: 2,81 млрд руб. (-13,4% г/г)

• Долгосрочные обязательства: 2,6 млрд руб. (-12,9% г/г)

• Краткосрочные обязательства: 12,4 млрд руб. (-8,2% г/г)

• Долг: 7,14 млрд руб. (+2,6% г/г)

• Чистый долг/EBITDA: 1,74х (1,4х годом ранее)

Средняя доходность в данной рейтинговой группе ВВВ при сопоставимой дюрации ~ 24%. Доходность собственного выпуска эмитента с сопоставимой дюрацией Электрорешения 001Р-02 $RU000A10D1J9 – 23.98%.

• Со стартовым купоном в 22% у бумаги Электрорешения 001Р-04 присутствует премия порядка 40 б.п. (0.4%) к средней доходности в рейтинговой группе ВВВ и премия порядка 40 б.п. (0,4%) к доходности Электрорешения 001Р-02.

Премия к доходности выпуска Электрорешения 001Р-02 будет сохраняться до купона 21.7%.

У компании в октябре были суды с налоговой, которые завершились в пользу компании. Также недавно компания погасила выпуск Электрорешения 001Р-01, что тоже свидетельствует о не самом плохом ее состоянии. Однако, сам отчет за 2025 год не выглядит впечатляющим и к нему есть вопросы. При всем этом минимальная сумма участия в 1.4 млн намекает на то, что выпуск не для розничных инвесторов, а для одного крупного, который и заберет большую его часть.

📍 Наше мнение:

С одной стороны, перед нами крупный и известный эмитент с достойными параметрами размещения. Отчетность не всегда идеально прозрачна, но по текущим цифрам всё выглядит нормально: долг приличный, но компания успешно с ним справляется. С другой стороны, есть старая претензия от ФНС, которая немного подпортила репутацию — отсюда и доходность выше рынка. Риск, безусловно, присутствует, но он умеренный.

Главный минус — минимальная заявка в 1,4 млн рублей, что делает первичное размещение малодоступным для большинства частных инвесторов.

✅️ Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @Kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией

ПАО "Группа Позитив" $POSI (головная организация группы Positive Technologies) и его дочерние компании занимаются разработкой ПО и оказании услуг в сфере кибербезопасности.

Компания предлагает более 25 продуктов для обеспечения безопасности ИТ-инфраструктуры, промышленных сетей, разработки, контейнерных и облачных сред.

Параметры выпуска Группа Позитив 001P-04:

• Рейтинг: АА- (АКРА, прогноз "Позитивный")

• Номинал: 1000Р

• Объем: 5 млрд рублей

• Срок обращения: 2,5 года

• Купон: КС + 200 б.п.

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 07 августа 2026

• Дата размещения: 12 августа 2026

Рейтинг надежности:

• AA от Эксперт РА (прогноз стабильный, подтверждён в июне 2026 года)

• AA− от АКРА (прогноз позитивный, подтверждён в марте 2026 года)

Финансовые результаты по МСФО за 6 месяцев 2026 года:

• Выручка: выросла на 41% год к году и составила 9,5 млрд рублей.

• Объём отгрузок: увеличился на 45% — до 10,7 млрд рублей. Результат превзошёл ожидания более чем на 2 млрд рублей.

• Валовая прибыль: достигла 7,3 млрд рублей (+43% г/г).

• EBITDA: вышла в плюс — 800 млн рублей. Это важный сигнал: годом ранее в том же периоде был убыток в 2,5 млрд рублей. Компания фактически прошла точку операционной безубыточности.

• Долгосрочные обязательства: 18,2 млрд руб. (-8,3%)

• Краткосрочные обязательства: 11,6 млрд руб. (-31,0%)

• Чистый долг: уменьшился с 17,8 до 12,5 млрд рублей, а соотношение чистого долга к EBITDA LTM упало почти в три раза — с 2,33x до 0,8x.

Значительным драйвером роста стал спрос на новые продукты: продажи некоторых из них за полгода уже превысили результаты за весь 2025 год.

Менеджмент подтвердил прогноз на весь 2026 год: ожидается рост отгрузок в диапазоне 40–45 млрд рублей при удержании общих операционных расходов в рамках лимита прошлого года.

В обращении находятся три выпуска биржевых облигаций компании на 19,8 млрд руб:

• Группа Позитив 001Р-01 $RU000A109098 Купон: КС +1,7%. Доходность к погашению: 15,75% на 10 месяцев.

• Группа Позитив 001Р-02 $RU000A10AHJ4 Купон: КС +4,0%. Доходность к погашению: 14,95% на 4 месяца.

• Группа Позитив 001Р-03 $RU000A10BWC6 Доходность: 15,73%. Купон: 18%. Текущая доходность: 17,03% на 1 год 8 месяцев.

Что готовы предложить эмитенты со схожим рейтингом надёжности:

• Балтийский лизинг БО-П11 $RU000A108P46 (АА-) КС+2,3% на 10 месяцев. Доходность к погашению: 22,37%

• Авто Финанс Банк БО-001Р-12 $RU000A108RP9 (АА-) КС+2,2% на 10 месяцев. Доходность к погашению: 15,67%

• ТрансКонтейнер П02-02 $RU000A10DG86 (АА-) КС+2,5% на 26 месяцев. Доходность к погашению: 17,86%

• ГТЛК БО 002P-11 $RU000A10DP51 (АА-) КС+2,9% на 27 месяцев. Доходность к погашению: 16,39%

Стоит ли участвовать? Размещение привлекает внимание и как консервативный инструмент, и как потенциальная идея для спекуляций: в случае сохранения высокого спроса бумаги могут подрасти после старта торгов.

Решение о покупке нового выпуска я бы принимал исходя из уровня спреда: если он останется не ниже 1,8%, выпуск интересен. Если премия снизится, бумага проиграет по доходности уже торгующимся аналогам.

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @Kitchen_invest в поиске. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией

Группа "ВИС" - холдинг, который ведет операционную деятельность с 2000 года, работает в основном с использованием механизма государственно-частного партнёрства.

За время работы компания построила около сотни крупных объектов энергетической, промышленной, транспортной, социальной и нефтегазовой инфраструктуры в 23 городах России и Европы.

📍 Параметры выпуска Вис Финанс БО-П14:

• Рейтинг: A+ (прогноз «Стабильный») от Эксперт РА, АА- (НКР, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: не более 2,5 млрд рублей

• Срок обращения: 2,5 года

• Купон: не выше 17,00% годовых (YTM не выше 18,39% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 04 августа 2026

• Дата размещения: 06 августа 2026

📍 Финансовые результаты за 1 квартал РСБУ за 2026 год:

• Выручка: 810,98 млн рублей. Это на 74,25% больше, чем за аналогичный период 2025 года (465,43 млн рублей).

• Чистая прибыль: 12,56 млн рублей. Рост составил 33,09% по сравнению с I кварталом 2025 года (9,44 млн рублей).

• Активы: 18,3 млрд рублей (против 13,02 млрд рублей годом ранее).

• Капитал и резервы: 142,76 млн рублей — рост на 61,64%.

• Долгосрочные обязательства: 14,47 млрд рублей (+13,09%).

• Краткосрочные обязательства: около 3,69 млрд рублей.

• Чистый долг/EBITDA: 1,8х (без проектного финансирования)

Средняя доходность в рейтинговой группе А+ при сопоставимой дюрации ~ 17%. Однако, наиболее релевантно сравнивать с доходностью предыдущего выпуска эмитента ВИС Финанс БО-П13 $RU000A10FJ16 – 17.83%.

• Со стартовым купоном 17% в выпуске ВИС Финанс БО-П14 присутствует премия порядка 60 базисных пунктов (0.9%) к средней доходности в рейтинговой группе А+ и присутствует премия порядка 60 базисных пунктов (0.9%) к доходности предыдущего выпуска эмитента ВИС Финанс БО-П13.

Премия к доходности ВИС Финанс БО-П13 будет сохраняться до купона 16.5%.

• Эмитент перешел в разряд серийных, выходя с размещениями почти каждый месяц, и это мало нравится инвесторам. Однако, в июле два кредитных агентства подтвердили кредитный рейтинг ВИС Финанс со стабильным прогнозом, что может обнадеживать. Кроме того, в организаторах выпуска замечена Синара, которая часто грешит тем, что продает свои бумаги в стакан, оказывая давление на цену на старте торгов.

📍 Наше мнение:

Считаем, что участие в этом размещении интересно с купоном не ниже 16.75%, что транслируется в эффективную доходность 18.1%, поскольку присутствует премия к доходности более длинного выпуска ВИС Финанс БО-П13.

⭐️ Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой канал в MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией

Инвестиции в облигации остаются классикой: этот инструмент используют как новички, так и опытные игроки. Участие в первичном размещении дает дополнительный доход, но только при условии, что инвестор понимает нюансы таких предложений и может отличить выгодное от заведомо проигрышного.

Зачем компании выпускают облигации? В первую очередь — чтобы занять деньги на комфортных для себя условиях. Банковский кредит часто оказывается дороже и менее гибким, а выпуск бумаг позволяет эмитенту самому задавать параметры: сумму, процентную ставку и сроки.

И это не единственный плюс. Первичное размещение создает информационный шум вокруг компании: о нем пишут СМИ, говорят эксперты, инвесторы начинают присматриваться к бизнесу. Часто это становится первым шагом перед более серьезным событием — выходом на IPO. Долговой рынок позволяет компании «показать себя» инвестиционному сообществу, и только затем выходить с акциями.

📍 Какие бывают первичные размещения:

• Букбилдинг;

• Аукцион по ставке купона;

• Аукцион по цене размещения;

• Прямое размещение или режим Z0 (параметры выпуска фиксированы).

На российском рынке наиболее распространены букбилдинг и прямые размещения — особенно у эмитентов с более низкими рейтингами.

📍 Как на этом можно заработать?

• Букбилдинг часто оказывается лучшим выбором для тех, кто хочет войти в облигации с хорошей доходностью до их появления на вторичке и при этом сохранить контроль. В ходе сбора заявок эмитент и организатор видят реальный спрос. Если интерес высокий, итоговая ставка купона может оказаться ниже первоначального диапазона, и вы зафиксируете доходность, более выгодную для эмитента (но не факт, что для вас).

Здесь важно помнить: если спрос окажется избыточным, ставку могут снизить, и ваша заявка с более высокой доходностью может не сработать. К тому же при высоком спросе вашу заявку могут удовлетворить не полностью — так работает аллокация.

• Аукцион по ставке купона подойдёт тем, кто не боится неопределённости и хочет жёстко зафиксировать свою ставку. Вы подаёте заявку с конкретной цифрой, и если она оказывается ниже ставки отсечения, установленной эмитентом, — бумага ваша. Риск в том, что если все подадут слишком низкие ставки, эмитент может удовлетворить их все, и тогда объём размещения сформирует буквально пара крупных игроков. Для розничного инвестора это означает, что шансы на получение бумаг могут стать минимальными.

• Аукцион по цене размещения встречается реже. Он может быть интересен, если вы уверены в эмитенте и хотите заранее зафиксировать цену покупки, зная, что ставка купона уже определена. Вы выбираете цену — выше или ниже номинала, — и если эмитент её принимает, сделка состоялась. Риск: если спрос низкий, эмитент может не утвердить вашу цену, и заявка останется неисполненной.

• Прямое размещение (режим Z0) — самый прозрачный вариант. Эмитент заранее фиксирует все параметры: купон, объём, цену, срок. Инвестор подаёт заявку, и она исполняется в тот же день (расчёты T+0). Если в первый день весь объём не раскупили, размещение продолжается — можно «докупать» бумаги на первичке, пока выпуск полностью не выберут или не истечёт установленный срок.

Как видите, универсального рецепта не существует — каждый формат имеет свои сильные стороны, и выбор зависит от вашей стратегии, готовности к риску и конкретной ситуации. В разных обстоятельствах выигрывает свой подход.

Покупая облигации, важно помнить: риск — неотъемлемая часть этого инструмента, и он растёт вместе с доходностью. От выбора эмитента зависит многое — вплоть до сохранности ваших средств.

🔥 Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой канал в MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией

На российском рынке немало компаний, которые запускают программы обратного выкупа акций. Я собрал список тех, у кого такие программы действуют или были активны в 2025–2026 годах.

📍 Сразу предупрежу: список не статичен — компании то запускают, то приостанавливают программы, поэтому всегда стоит сверяться со свежими отчетами.

• Роснефть $ROSN Возобновила программу в апреле 2024 года, срок продлён до конца 2026 года. Объём — до 102,6 млрд рублей.

• Новатэк $NVTK В мае 2026 года СД одобрил продление ранее утверждённой пятилетней программы выкупа собственных акций — до 17 декабря 2031 года.

• Яндекс $YDEX В начале мая 2026 года СД утвердил программу объёмом до 50 млрд рублей сроком на два года.

• Ozon $OZON В ноябре 2025 года компания объявила о запуске программы до конца 2026 года. Объём — до 25 млрд рублей. Цель аналогичная Яндексу — мотивация персонала.

• Т-Технологии $T Программа до конца 2026 года. Объём обозначен как «до 10% free-float».

• Хэдхантер $HEAD В мае 2026 года СД одобрил buyback на сумму до 15 млрд рублей сроком на 12 месяцев. Компания планировала погасить выкупленные акции, чтобы увеличить акционерную стоимость.

• Ренессанс Страхование $RENI В июне 2026 года СД рекомендовал отказаться от выплаты части дивидендов за 2025 год и вместо этого запустить программу обратного выкупа объёмом до 5 млрд рублей сроком на 12 месяцев.

• Совкомбанк $SVCB В июне 2026 года анонсировал программу. Особенность: выкуп проводит дочерняя структура («Совкомбанк Страхование жизни») плановым объёмом около 2 млрд рублей в квартал.

• Группа Астра $ASTR В июне 2026 года объявила второй этап программы. Максимальный объём — до 4 млн акций (около 2% уставного капитала). Цель — мотивация топ-менеджмента и финансирование потенциальных сделок M&A.

• Whoosh $WUSH В конце июня 2026 года компания объявила о возобновлении программы байбэка. Цель — мотивация сотрудников.

• Софтлайн $SOFL Продлил действующую программу байбэка. Часть выкупленных акций планируется использовать для мотивации персонала и будущих сделок M&A.

• Банк Санкт-Петербург $BSPB В апреле 2026 года прошла очередная программа объёмом 3 млрд рублей. Цель — поддержание капитализации; при этом компания практикует погашение выкупленных акций.

• Фикс Прайс $FIXR Запустил программу с сентября 2025 года сроком примерно на год. Объём — до 1% уставного капитала. Акции направляли на программу мотивации сотрудников.

• Инарктика $AQUA С 2023 года действует программа выкупа на 1 млрд рублей (около 1,8% акционерного капитала).

📍 Как на этом заработать?

• Смотрим, за чей счет банкет. Идеально, если выкуп за счет свободного денежного потока (FCF): это говорит о зрелости бизнеса, и такие истории часто растут органично. Красный флаг — байбэк на кредитные деньги.

• По какой цене выкупают? Если компания выкупает бумаги на пике ажиотажа — она переплачивает, а вы, если зайдете следом, рискуете застрять в минусах на годы. Ищите ситуации, где цена выкупа близка к вашей справедливой оценке или дает премию к рынку.

• Какова цель программы? Если байбэк — всего лишь для мотивации персонала, то роста акций можно не ждать. Реальный шанс заработать появляется, когда цель программы — поддержать цену из-за недооценки.

• Какой объём относительно free-float? Чем больше доля выкупаемых бумаг от реально торгуемых, тем сильнее эффект пружины. Если объем выкупа скромный (менее 1–2%), это не изменит спрос и предложение — цена может просто проигнорировать новость.

• Что будет с выкупленными акциями? Если их погасят — эффект положительный (меньше акций, выше EPS). Если передадут сотрудникам или используют для сделок M&A — число бумаг в обращении не изменится, и эффект на цену будет слабее.

• Не подменяет ли байбэк дивиденды? Выгодно, когда байбэк идет сверх обычных дивидендов. Если же это замещение, то иногда лучше взять кэш дивидендами сейчас, чем ждать роста котировок от сокращения бумаг.

🔥 Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @Kitchen_invest в поиске — и вы там. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией

Горячая фаза российского сезона дивидендов позади. Теперь инвесторы ломают голову над главным вопросом: забрать прибыль, докупить акции или переложиться в депозиты?

Но прежде чем принимать решение, учтите один технический момент. Дивиденды не попадают на счёт в тот же день — они идут долгой дорогой от эмитента через депозитарий и брокера, и эта бюрократическая цепочка обычно растягивается на пару недель. Так что между отсечкой и реальной доступностью денег всегда есть временной зазор.

Среди крупных эмитентов в ближайшие две недели ожидаются выплаты от Сбербанка, ВТБ, ДОМ РФ, Сургутнефтегаза, НМТП, Транснефти, Ростелекома и Аэрофлота.

📍 В этом обзоре я выделил бумаги, которые могут быть интересны для реинвестирования:

• Сбер банк $SBER часто называют золотым стандартом российского рынка. Он направляет на дивиденды 50% чистой прибыли по МСФО, стабильно наращивает прибыль, и по итогам 2026 года выплаты могут стать рекордными.

• ДОМ РФ $DOMRF бумаги уже закрыли дивидендный гэп на ожиданиях роста прибыли и будущих выплат. В 2026 году чистая прибыль может превысить 100 млрд рублей, что позволит выплатить до 280 рублей на акцию в 2027 году.

• Икс 5 $X5 — лидер продуктового ретейла с устойчивой выручкой, не зависящей от экономического цикла. На горизонте 12 месяцев дивиденды могут превысить 300 рублей на акцию при доходности более 12%, а привлекательность будет расти по мере снижения ставок.

• Хэдхантер $HEAD уже выплатил дивиденды за 2025 год, и гэп закрылся за семь дней. Компания сохраняет высокую рентабельность и стабильный денежный поток даже в непростых условиях рынка труда. Ожидаемая дивдоходность на горизонте года — до 14%.

• Московская биржа $MOEX в политике закрепила не менее 50% прибыли по МСФО на дивиденды, но на практике последние годы отдавала около 75%, что повышает шансы на регулярные выплаты.

• Ростелеком $RTKM ориентируется на 50% чистой прибыли по МСФО, но у привилегированных акций есть гарантия 10% чистой прибыли по РСБУ, причем дивиденд по ним не может быть ниже, чем по обыкновенным. В стратегии до 2030 года менеджмент ставит цель удвоить совокупный дивидендный поток.

• Транснефть - привилегированные акции $TRNFP — монополист, не зависящий от цен на нефть. Доходы компании определяются объемами транспортировки и тарифами, рост которых в 2026 году станет ключевым драйвером.

• Совкомбанк $SVCB направляет на выплаты 25–50% чистой прибыли. По итогам 2025 года рекомендовано 0,35 рубля на акцию (доходность около 3,5%), при этом менеджмент объяснил сохранение уровня выплат планами байбэка в 2026 году.

• Мать и дитя $MDMG менеджмент ориентируется на то, чтобы направлять на выплаты около 60% чистой прибыли по МСФО. При этом компания практикует несколько выплат в год — это плюс для тех, кто ищет регулярный денежный поток.

• Россети Ленэнерго (префы) $LSNGP — до 50% прибыли на дивиденды, с гарантией 10% по РСБУ для привилегированных акций. По итогам 2025 года рекомендовано 36,72 рубля на акцию при доходности около 10%.

Сроки закрытия дивидендных гэпов варьируются от недели до нескольких месяцев, а глубокие могут не закрыться и за год. Быстрее всего восстанавливаются бумаги компаний, в которых инвесторы верят в устойчивую прибыль и новые выплаты. За последние восемь лет рекордсменами по скорости закрытия гэпов стали банки и нефтегазовый сектор.

🔥 Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @Kitchen_invest в поиске — и вы там. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией

Рынок корпоративного долга переживает непростые времена. Инвесторы массово пересматривают риски: вместо погони за доходностью — бегство в качество, короткие дюрации и надежные имена. Новые выпуски облигаций все чаще проваливаются — даже щедрые купоны не спасают, а бумаги уходят в минус сразу после размещения.

Прошедшая неделя принесла 20 случаев неисполнения обязательств. Среди должников — как знакомые лица, так и новички: Нафтатранс плюс, Соби-лизинг, Мосрегионлифт, Нэппи Клаб, Чистая планета, Открытие холдинг, Ю ди пи авто, Бизнес-Лэнд, СибАвтоТранс.

В этой турбулентности появляются и возможности. Если волна распродаж докатится до качественных имен, такие бумаги, как ОДК, Вис Финанс, Аренза-Про, Глоракс, ЭкоНива и Полипласт, станут отличными целями для покупки. Но есть и те, кого стоит избегать: компании с систематической задолженностью перед ФНС — ЖКХ РС(Я), Бизнес-Лэнд, Омега, Центр Резерв, СЛДК, Эффективные технологии, Антерра.

Коррекция на рынке меня не пугает: я планомерно следую своей стратегии и использую текущие просадки, чтобы аккуратно наращивать позиции в акциях через фонды. Облигационная часть продолжает исправно приносить купоны, а значит, я спокоен за базовый доход. Когда рынок развернётся, я уже буду в игре.

📍 Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

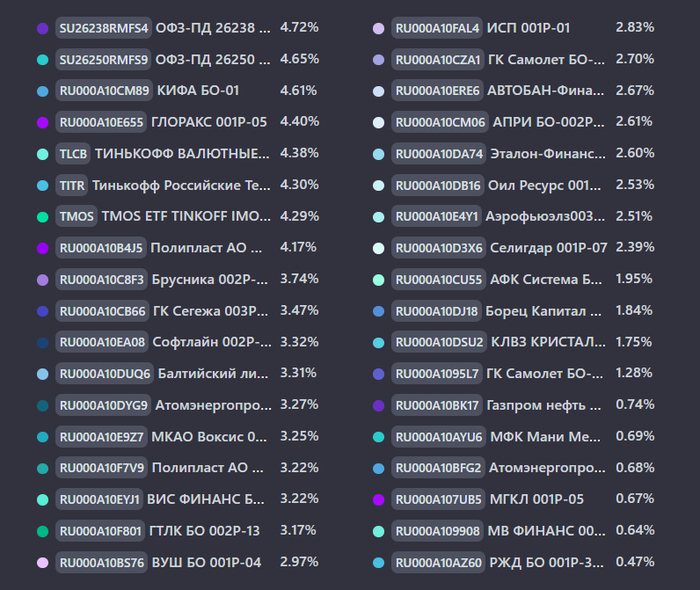

На данный момент в портфеле 33 облигации и 3 фонда:

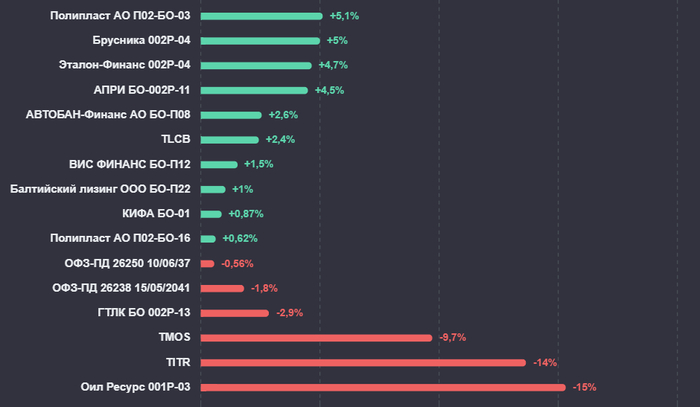

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и выделил бы двух эмитентов, положение которых за последний год заметно ухудшилось:

🔴 КИФА БО-01CNY $RU000A10CM89 (ВВ+) Доходность к погашению: 25,7% на 1 год 1 месяц

В 2025 году компания допустила нарушение кредитных ковенантов. Причина — резкий рост долговой нагрузки: финансовый долг увеличился на 171% до 665 млн рублей, а операционный денежный поток ушел в минус. В результате показатель чистый долг / EBITDA превысил допустимые уровни, зафиксированные в кредитных соглашениях.

Ухудшение финансовых показателей не осталось незамеченным рейтинговыми агентствами. В мае 2026 года НРА понизило рейтинг компании с BBB|ru| до BB+|ru|, прямо указав в пресс-релизе на эти причины.

🔴 Оил Ресурс 001P-03 $RU000A10DB16 Доходность к погашению: 44% на 4 года 2 месяца

К эмитенту есть вопросы по отчётности и расчёту доходов. Бумаги рухнули после отзыва рейтинга НРА 2 июня — агентству просто не хватило данных.

Плюс у «Кириллицы» 22 августа 2026 года предстоит погашение выпуска БО-03 $RU000A106UB7 на 300 млн рублей. Именно это и подпитывает опасения, что материнская компания не справится с обязательствами и допустит техдефолт. Однако предыдущий выпуск БО-02 в этом же месяце был полностью погашен, что немного сглаживает тревогу.

Пока я не принял окончательного решения о выходе из этих облигаций: несмотря на все озвученные риски, эмитенты продолжают исправно платить, а доля этих бумаг в портфеле остаётся комфортной по отношению к депозиту, поэтому на данный момент я сохраняю позицию.

Общая доля фондов в структуре портфеля: за последний месяц увеличилась с 9,5% до 13% покупками $TMOS, $TITR и $TLCB. Среднесрочная цель: увеличить до 20%.

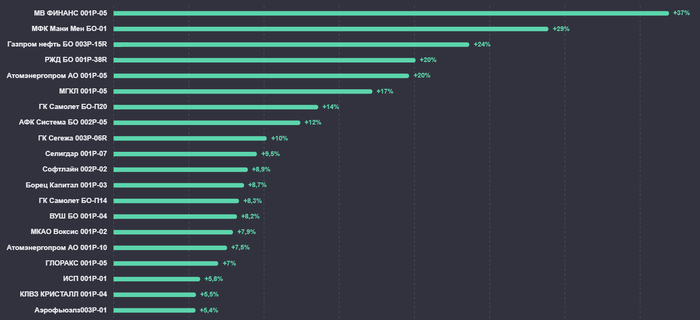

Статистика за все время:

• Текущая стоимость портфеля: 908 266,59 ₽

• Ежегодный купонный доход: 128 884,62 ₽

• Ежемесячный купонный доход: 10 740,39 ₽

• Эффективная доходность: на фоне коррекции рынка долга с 20,38% выросла до 23,27%

• Доходность к погашению без учета реинвестирования купона: с 18,3% выросла до 21,08%

🔥 Если хотите больше полезного контента и свежих разборов, заглядывайте ко мне в телеграм-канал и Мах — там много всего интересного.

'Не является инвестиционной рекомендацией