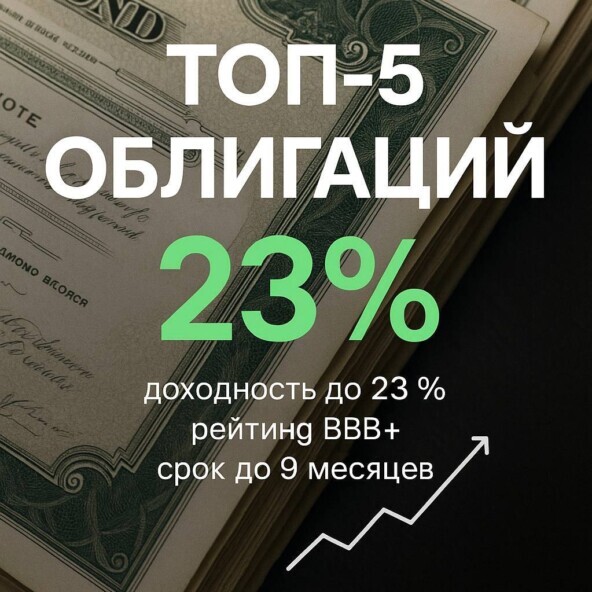

ТОП-5 облигаций с доходностью до 23% и кредитным рейтингом не ниже BBB+ на срок не более 9 месяцев

Как бы грустно это не звучало, но на рынке акций сейчас делать нечего, есть риск сходить к 2600 пунктов (интересный уровень для подбора), в ближайшей перспективе я не вижу каких-нибудь драйверов роста, чтобы пересидеть этот период неопределенности, предлагаю посмотреть подборку корпоративных облигаций с доходностью до 23%, кредитным рейтингом не ниже BBB+ (это тонкая грань между риском и высокой доходностью, если в компании что-то пойдет не так, будет время среагировать и избавиться от бумаги) и сроком не более 9 месяцев. Это вариант для тех, кто надеется, что в ближайшие 6-9 месяцев что-то изменится и можно будет переложится и купить акции в портфель. Доходность складывается при условии реинвестирования купона.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

Смотрите также:

ТОП-10 дивидендных акций от аналитиков БКС инвестиций!

ТОП-5 акций которые нужно обходить стороной

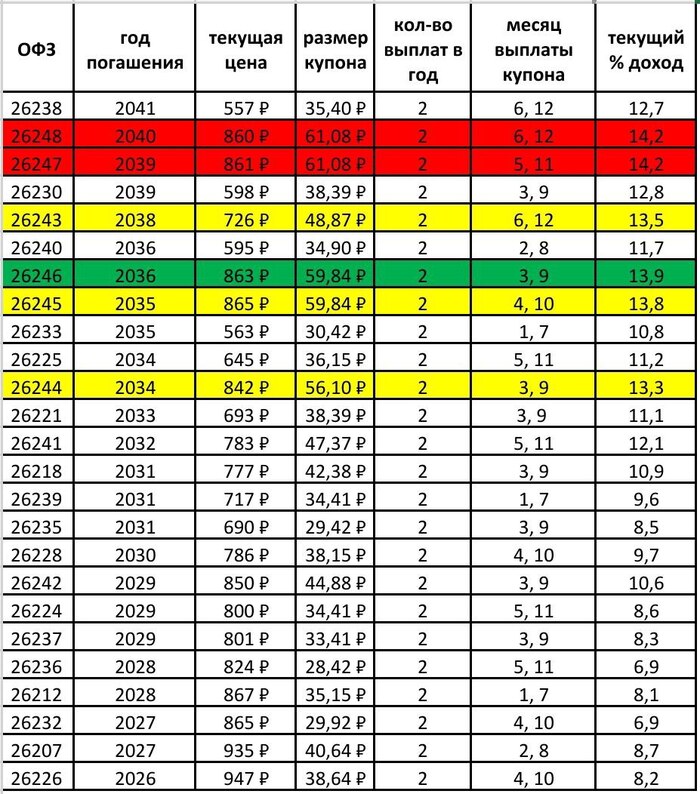

ТОП-7 ОФЗ под разные сценарии на фондовом рынке.

⭐Кировский завод выпуск 2 RU000A102UZ5

ПАО 'Кировский завод' создано в 1992 году на базе государственного предприятия 'Кировский завод'. Основной деятельностью завода является создание новой техники для агропромышленного комплекса, дорожного, промышленного и гражданского строительства, коммунального хозяйства, газовой и нефтедобывающей промышленности; реконструкции литейного и сталепрокатного производства, цехов машиностроительного производства с применением новейших технологий и оборудования.

Комментарий: Лично был на их заводе в Питере, все очень понравилось, видно, что деньги вкладываются в производство. При этом продукция компании очень пользуется спросом, фермера любят Кировец.

Рейтинг: ruА- (эксперт РА)

Стоимость облигации: 980,3 руб. или 98,03%

Доходность купона: 14,0%

Доходность к погашению: 20,02%

Периодичность: ежеквартально

Дата погашения: 12.03.2026

⭐Борец Капитал 1P-01 RU000A105ZX2

Сервисная компания Борец предлагает услуги по обслуживанию нефтедобывающего оборудования. Компания ведет деятельность в основных нефтедобывающих регионах России. Занимается ремонтом погружных систем, увеличением наработки объектов и оптимизацией добычи нефти на станциях.

Комментарий: В этом году каждый инвестор узнал про данную компанию. В феврале генпрокуратура запретила вылпачивать купоны по облигациям, облигации падали до 639 руб (сейчас 950 руб, можно было бы сделать хорошую прибыль более 50% вместе с полученными купонами). Но к концу лета суд снял все запреты и купоны вновь начали поступать инвесторам. Доходность хорошая, срок маленький выглядит все привлекательно.

Рейтинг: ruА- (эксперт РА)

Стоимость облигации: 951 руб. или 95,1%

Доходность купона: 11,85%

Доходность к погашению: 23,08%

Периодичность: ежеквартально

Дата погашения: 19.03.2026

⭐Аптечная сеть 36.6 002P-02 RU000A10B7H2

ПАО «Аптечная сеть 36,6» управляет работой сети розничных аптек, которая занимается производством брендовых и небрендовых лекарственных средств, в том числе для лечения рака, а также пластырей и витаминов. У компании более полутора тысяч аптек. Здоровая, динамичная компания.

Рейтинг: BBB+ (эксперт РА)

Стоимость облигации: 1054 руб. или 105.4%

Доходность купона: 24,5%

Доходность к погашению: 20,07%

Периодичность: ежемесячно

Дата оферты: 20.07.2026

⭐Новые Технологии БО-03 RU000A1082W2

Новые технологии — компания, специализирующаяся в сфере разработки, производства, реализации и сервисного обслуживания погружного оборудования для добычи нефти.

Рейтинг: ruA- (эксперт РА)

Стоимость облигации: 984 руб. или 98,4%

Доходность купона: 15,85%

Доходность к погашению: 21,3%

Периодичность: ежемесячно

Дата оферты: 16.03.2026

⭐Элемент Лизинг 001P-07 RU000A1080N

ООО «Элемент Лизинг» зарегистрировано в 2004 году. Компания финансирует приобретение коммерческого автотранспорта и оборудования для малого и среднего бизнеса, с приоритетом техники группы «ГАЗ». «Элемент лизинг» располагает широкой региональной сетью.

Рейтинг: ruA (эксперт РА)

Стоимость облигации: 317,5 руб. или 99,3%

Доходность купона: 15,75%

Доходность к погашению: 21,3%

Периодичность: ежемесячно

Дата погашения: 03.03.2026

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!