Ну что за ебучая херня происходит? Банк России снова поднял ключевую ставку до 21%! Какого хрена они это делают? Это просто пиздец, который бесит всех. Мы тут сидим, пытаемся свести концы с концами, а они, как всегда, подняли ставку, и теперь опять все подорожает. Как это повлияет на стоимость автомобилей и автокредиты? Давайте разберемся в этой безумной ситуации, которая уже заебала каждого.

Текущая ситуация Слушайте, в сентябре Банк России поднял ставку с 18% до 19%. И что, им этого было недостаточно? Вот теперь мы имеем 21% — максимальная хрень за всю историю. Предыдущий рекорд был зафиксирован в феврале 2022 года на уровне 20%. Всё это поднимает настроение до небес, верно? Эксперты, которые раньше считали, что это не будет столь критично, выглядят полными дураками. 24 из 30 специалистов думали, что ставка поднимется только до 20%, а не до 21%. Да где вы, сука, были, когда принимали эти прогнозы?!

Закредитованность населения Автокредиты сейчас — это ебаная реальность, от которой не убежать. По данным, 80% всех автомобилей продаются в кредит. Чего уж тут говорить, если в первом квартале 2024 года было выдано более полтриллиона рублей по автокредитам. А в количественном выражении рост составил почти 100%! Но радоваться тут нечему. Полная стоимость кредита зашкаливает. В сентябре она составила 22,25%, а к октябрю поднялась до 23,21%. Если бы у людей были бабки, они бы не брали эти ебучие кредиты! Но нет, они готовы влезть в кабалу ради того, чтобы сидеть за рулем, как будто это хоть что-то меняет.

Прогноз экспертов Какой-то умник, вице-президент Национального автомобильного союза, говорит, что поднятие ставки не сильно повлияет на рынок. Да ну нахуй, как это не повлияет?! Люди, которые не могут себе позволить нормальную машину, и так не купят её! Сначала они отсекают менее защищённых заемщиков, а теперь, с такими ставками, вообще можно забыть о покупке. А они продолжают твердить про какие-то улучшения! Это просто безумие!

Проблемы рынка Рынок продолжает гнуться, как резинка, и дилеры на этом только зарабатывают. С очередным повышением ключевой ставки мы получаем удорожание кредитов. Это просто охуеть, как всё становится недоступным для народа. Чувствуете этот мрак? Да, я тоже чувствую — это такой пиздец, что хочется просто закричать!

Альтернатива кредитам Теперь россияне всё чаще отказываются от автокредитов и выбирают более выгодные варианты, как подписка на машины. Подписка с выкупом — это хоть что-то, что позволяет избежать этой ужасной системы, которую придумали ебаные дилеры вместе с банками. Какого хрена они считают, что это нормально? Всё это так запутано, что нормальному человеку просто не разобраться в этой ебаной каше!

Заключение Всё это повышение ставок — сплошная головная боль. Пока ЦБ продолжает "бороться" с инфляцией, у народа просто нет шансов нормально жить. И как всегда, последствия этих "решений" будут бить по карманам рядовых граждан, которым хочется просто сесть в машину и уехать куда-то подальше от этого охуенного абсурда. Мы все заебались с этим дерьмом, и, похоже, конца этому не видно!

Как говорил Сергей Мавроди, нет такого человека, которого нельзя обмануть дважды.

«Боюсь, что мне не спишут долги и признают мошенницей», - паникует клиентка на консультации. Спрашиваю, откуда такие мысли? Неуверенно пожимает плечами. Обычная женщина, каких тысячи: одна воспитывает сына, работает в продуктовом магазине, не рассчитала финансовую нагрузку. Брала один кредит, второй…затем третий, чтобы им платить по предыдущим. Ничего криминального. А дрожит, как осиновый лист.

Это состояние мне, юристу по банкротству, знакомо. Многие заёмщики, испытывающие проблемы с погашением кредитов, считают себя виноватыми, замыкаются, всего боятся. Конечно, когда ты на нервяке и загнан в угол, найти верное решение непросто.

Поймите: долг - не беда и не приговор, а лишь временная неприятность. Взглянуть на ситуацию стоит трезво, без фантазий и эмоций. Не вестись на провокации коллекторов и банковских клерков, цель которых – максимально запугать должника, заставить заплатить.

Должник – не преступник. Определённая доля вины, конечно же, есть: ну, не все умеют грамотно распоряжаться деньгами. Оформляя кредит, нужно осознавать свои возможности. Но что поделать, если обстоятельства сложились не так, как ожидалось? Уж явно не впадать в депрессию!

Самыми совестливыми являются честные простые люди, особенно пожилые. Они жертвуют собой и платят по счетам до последнего. И даже когда им рассказываешь о выгодах банкротства, смотрят недоверчиво и уходят «подумать».

А вот прирождённые жулики и махинаторы никогда ничего не боятся. И, представьте себе, кинув на деньги людей, банки и даже государство, всячески пытаются уйти от ответственности. В том числе, и с помощью банкротства.

Что роднит Мавроди, челябинского колдуна-кинопродюссера и чувашского владельца подпольного казино?

Фото из бесплатных источников.

Всегда слежу за резонансными делами. Благодаря им у нас появляется что-то новенькое в судебной практике. Само собой, люблю торжество справедливости и хэппи-энд. Думаю, и вам приятно, когда какая-нибудь гадина получает по заслугам.

Завершилась недавно одна эпопея с банкротством бывшей владелицы подпольного казино.

Дело А79-4079/2019. Предыстория: в декабре 2016 года в Чебоксарах осудили целую группу лиц (11 человек) за незаконное проведение азартных игр и крупную неуплату налогов. Среди виновных была и организатор казино - Алена Брижатая. Отсидела она свой срок, но осталась должна по судебному решению аж 338 млн рублей.

Сославшись на то, что совершенно обнищала, мадам Брижатая захотела обанкротиться. Но её заявление арбитражный суд отклонил (мол, гражданка совершила антисоциальные деяния, долг возник из незаконных мероприятий, банкротство будет бессмысленным). Однако упорная бизнесвумен дошла до Верховного Суда, который обязал судью первой инстанции принять заявление и признать Брижатую банкротом.

Коллегия судей Верховного Суда РФ подчеркнула, что все граждане имеют право на банкротство, даже если осуждены за совершение преступления и кредитор один (в том числе, - государство).

Также Коллегия отметила, что вопрос освобождения должника от обязательств подлежит рассмотрению лишь по завершении процедуры несостоятельности.

Иными словами, любой неплатёжеспособный россиянин вправе обратиться в арбитражный суд с заявлением о личном банкротстве, и банкротом его с высокой долей вероятности признают. Но спишут ли долги – уже зависит от конкретной ситуации и ряда факторов.

В случае с Алёной Брижатой путь к финансовой свободе был изначально тернист. И дело осложнялось тем, что «долговой пресс» являлся не обычной кредитной задолженностью перед банками или МФО – 338 миллионов рублей недосчиталась с преступных доходов налоговая! Это и послужило причиной того, что в финале процедуры банкротства «королеву казино» не освободили от обязательств перед государством, однако все прочие «мелкие финансовые грехи» простили (частичное списание долгов).

Фото из зала суда челябинских супругов Филимоновых, взято с новостного канала Ура.ру.

А вот семья аферистов Филимоновых из Челябинска рассчитывают обнулиться полностью.

Дело А76-36257/2022. Светлана Филимонова, «нагревшая» с муженьком жителей Сибири и Урала на 1,5 миллиарда рублей и осуждённая за мошенничество в особо крупном размере на 6,5 лет, в 2022 году «откинулась» и побежала в арбитражный суд с заявлением на банкротство. Мол, хочу воспользоваться законным правом списать долги, а их, согласно требованиям кредиторов, целых 110 миллионов рублей (остальная часть долгов висела на компаниях и супруге).

В апреле 2023 года суд признал Светлану банкротом и ввёл реализацию имущества, которая всё ещё продолжается (и завершится нескоро).

Чета Филимоновых прославилась тем, что организовала компанию «Частные инвестиции» и на протяжении пяти лет (с 2005-2010 годы) обирала доверчивых граждан, обещая выгодные вложения в супер-пупер доходные проекты с прибылью в 60-70%.

Ещё в 90-х предприимчивый таксист Константин Филимонов понял, что может гораздо больше: объявил себя модным экстрасенсом и стал этим зарабатывать. Создал о себе легенду, козырял именами звёздного бомонда и богатейших людей страны, которые якобы побывали у него на сеансе. И клиентура не заставила себя ждать.

А уже далее появился план по созданию финансовой пирамиды. Схема по отъёму денег у лохов населения была стандартной: принеси мне 1000$ и приведи друга – получишь в три раза больше! Жадные до лёгкой наживы люди несли деньги пачками, а Филимоновы распоряжались средствами, как хотели: тратили на себя, приобретали имущество, а для отвода глаз «инвестировали» в сомнительные проекты: купили охотхозяйство, долю в ночном клубе в Челябинске, какой-то пустырь в Черногории и даже замахивались на съёмки второсортных фильмов.

Работа с вкладчиками велась активно: для них проводились модные тренинги и презентации, им травили байки об успешной деятельности компании, о головокружительных проектах.

Но как только финансовые потоки поутихли, Филимоновы прекратили выплаты своим «инвесторам» и слиняли в Черногорию. Заявления об обмане легли на стол силовикам. Потерпевших было свыше 3000 человек. Супругов-аферистов объявили в международный розыск, подключился Интерпол и вскоре вернул их на Родину.

Фото из бесплатных источников

Пока следователи «шили дело» о мошенничестве (330 томов), Филимоновы находились дома «под подпиской» и раздавали интервью: про то, что «человек всегда должен оставаться свободным», про свою неземную любовь, про невиновность и «продажных» полицейских, которые «устроили наглый рейдерский захват и погубили преуспевающую компанию».

В декабре 2016 года за обман граждан «в особо крупном» суд приговорил Филимоновых к отбыванию реальных сроков в колонии общего режима. А фирму «Частные инвестиции» обанкротили.

В настоящее время супруги на свободе и в добром здравии. Многомиллионные долги, конечно же, их сильно тяготят.

Посмотрела я бегло информацию в кад.арбитре по банкротному Делу Светланы Филимоновой. Числится администратором со скромной зарплатой. 110 миллионов нажитого криминальным трудом – «непосильное бремя». Отвечать ей не только перед физлицами (вкладчиками), но и перед налоговой, МВД и приставами. Из имущества - квартира, 70 земельных участков в Черногории (поди продай их в процедуре), куча акций (Норникель, Газпром и т.д..). Работы для финансового управляющего – непочатый край. Всё равно, думаю, если что-то и удастся продать – все требования кредиторов не удовлетворить.

И по аналогии с героиней предыдущей истории Аленой Брижатой, долги, имеющие противоправную природу, госпоже Филимоновой вряд ли спишут.

Хочу ещё раз подчеркнуть, что цель института банкротства – прежде всего, социальная реабилитация добросовестных граждан. Данная процедура не предназначена для неосновательного ухода от ответственности и прекращения долговых обязательств.

Долги списывают тем, кто:

- не совершал мошеннических действий при оформлении кредитов, не предоставлял в банки и МФО ложные сведения о своём доходе и имущественном положении, не подделывал данные в справках;

- не привлекался к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство;

- выполнял требования финансового управляющего в процедуре банкротства, не предоставлял ему и суду заведомо недостоверные данные о себе и своём имуществе (всё это будет перепроверяться);

- не уничтожил имущество и не вывел умышленно активы накануне процедуры;

- вёл себя добросовестно и честно; действительно не мог больше платить кредиторам ввиду трудных жизненных обстоятельств (потери работы, дохода, получении инвалидности и т.д.).

Если за спиной очередь из кредиторов и даже по одному-двум последним микрозаймам Вы так и не смогли внести ни единого платежа - никто не признает вас мошенником. При грамотно составленных пояснениях и документах суд примет сторону должника и завершит процедуру банкротства полным освобождением от долгов.

Закон - на Вашей стороне. Научитесь использовать его себе во благо. А мы подскажем, как правильно это сделать.

Напишите в комментариях, сочувствуете ли вы семье Филимоновых и бывшей владелице подпольного казино?

Стоит ли таким людям «прощать долги»? Ведь они же понесли наказание – провели несколько лет за решёткой…

Сегодня вы узнаете, как следует относиться к покупкам, как считать реальную стоимость владения и что значит новое мышление. Напоминаю, что если вы знаете, что такое эмиссия и девальвация - можете смело пропускать этот пост. Он ориентирован на финансово безграмотных людей.

5. Стоимость владения

Сумма которую вы видите на ценнике - это вторичный показатель. Считайте, что ваши вещи - это активы. Вы можете в любой момент покупать и продавать. Таким образом, цена - это сумма, которую вы замораживаете в своём кошельке. Забудьте такие слова, как "выкинуть деньги на такую бесполезную вещь". Деньги никуда не пропали, они перешли в другую форму, и вы всегда можете конвертировать их обратно. Не всегда по курсу 1 к 1, но об этом ниже.

Главное, на что нужно смотреть при выборе предмета покупки, это стоимость владения. Эта цифра выражает, сколько денег вы безвозвратно потеряете. Стоимость владения можно посчитать по месяцам или за весь период владения. Состоит она прежде всего из разницы между покупкой и продажей. Также в неё включают стоимость обслуживания, и риски потерять/сломать вещь. Риски не обязательно считать точно, можно примерно прикинуть, основываясь на своём опыте, ну или загуглив статистику, если вы не в состоянии оценить риски. Нам не столько важна точность, сколько важно осознание, что вы теряете эти деньги.

Рассмотрим пример с телефоном.

Покупая телефон за 10000р, в течение года есть примерно 5-10% вероятность его потерять, 10-20% сломать экран/крышку/уронить в воду(его можно будет починить, но для простоты мы не будем считать это). +1-5%, что он сломается сам по себе. Всего 16-35% в год. Соответственно риски владения телефоном составят составят 16-35% от стоимости телефона 10000р. Или усреднённо 2500р в год = 208р в месяц в среднем. Это только риски! Так же считаем разницу в цене, обслуживание и обязательные траты. В нашем случае телефон теряет каждый год примерно 30% стоимости. Это 3000р в год = 250р в месяц. 250+208=458р в месяц. Эту цифру вы усреднённо тратите каждый месяц, владея этим телефоном. Можете откладывать эти деньги и если придёт время непредвиденных расходов на телефон, это не будет проблемой, потому что деньги уже будут отложены, а вы будете морально и финансово готовы к ремонту или покупке нового. Это называется амортизация.

Рассмотрим пример с авто.

Для начала следует понять, что каждая деталь имеет свой ресурс/запас прочности. Он уменьшается каждый пройденный километр, каждую пройденную яму, каждую минуту на холостом ходу и даже когда вы не ездите, запас прочности всё равно уменьшается (коррозия/вибрации/выцветание/нагрев и охлаждение). Прочность уменьшается с разной скоростью, но уменьшается всегда. Всё это и другие факторы влияют на стоимость машины. Давайте посчитаем стоимость владения усреднённой машины за 100тыс руб. Разница между стоимостью покупки и продажей в наше время сложно предсказать, но давайте предположим, что за год машина теряет 10% своей стоимости. Стоит уточнить, что это 10% не от изначальной, а от текущей цены. Т.е. со временем падение цены в абсолютном выражении замедляется. На обслуживание и ремонт уходит примерно 20тыс руб в год. на страховку в среднем 10тыс руб, есть риски попасть в аварию, которую не покроет страховка, мы не будем это считать, просто держите это в голове. Получилось 40 тыс руб в год = 3333руб в мес. Расходы на бензин, считайте сами, у меня это 1500р в мес. Итого 4833р в мес. Расчёты не обязательно должны быть точными. Главное перейти от слов к цифрам. Сумма, которую вы видите это настоящая стоимость машины. Эту цифру вы усреднённо платите каждый месяц. Что с этой суммой делать и зачем это надо смотрите из примера с телефоном.

Я хочу, чтобы вы посчитали аналогично стоимость владения своей машиной или телефоном, или чем угодно. Проанализируйте рынок, найдите примерное падение стоимости вещи. Посчитайте разницу в цене между покупкой и продажей. Прибавьте обязательные расходы, риски и всё, что считаете нужным. Я серьёзно, сделайте это, иначе всё забудете и смысла от прочтения поста не будет.

Так вот, прежде, чем принимать решение о покупке, стоит посчитать, во сколько это будет обходится на ежемесячной основе. Теперь вы не будете так сильно вестись на маркетинг и свои импульсы, потому что теперь вы оперируете цифрами - объективными, а не субъективными средствами. Теперь вы можете сохранить значительное количество денег. На самом деле теперь вы можете даже заработать немного, если повезёт.

6. Изменение мышления.

Больше думайте о цифрах, и о том, почему они меняются. Вы должны начать мыслить концепциями, или просто более широко. Вы должны понимать, почему одни вещи стоят дороже, а другие дешевле, почему одни дешевеют, другие дорожают. Просто начните размышлять об этом. Например, вы можете заметить, что ценность вещей состоит из разных частей, которые меняются с разной скоростью. Главная часть - функциональная. Эта часть зависит от качества функционирования вещи. Над остальными частями можете подумать сами. Я насчитал ещё 3, но их может быть больше.

Есть такое явление как моральное устаревание. Из-за этого все гаджеты быстро теряют в цене. Они устаревают. Меняются мощности, дизайн, программное обеспечение. Какие практические выводы можно из этого сделать? Если вернуться к теме телефонов, выгоднее всего покупать неактуальные флагманы. Они уже морально устарели - цена значительно упала, и дальше будет падать медленнее. Во флагманах хорошие спецификации, которые позволяют комфортно пользоваться телефоном спустя несколько лет. Флагманы не ограничены программно, имеют свои фишки. Да, б/у товары имеют свои минусы, но всё определяет цена. Например, в среднем, 3х летние флагманы потеряли 60-70% стоимости. Стали ли они хуже за эти 3 года на 60-70%?

Когда вы начнёте мыслить более широко, вы станете более самостоятельными в финансовых вопросах. Вы сможете прекратить опираться на чужое мнение, и приходить к правильному выводу просто обдумав это. Вы сможете видеть возможности заработать, или воспользоваться вещью почти бесплатно. Вы найдёте пути оптимального сохранения денег. Но главное, вы станете человеком, который ставит перед собой цели и их выполняет. Или, по крайней мере, имеет средства и правильный вектор для их реализации.

В следующем посте я расскажу, как лучше копить и тратить деньги. Расскажу как о предпочтительных торговых площадках, так и о тех, что лучше обходить стороной. Также вы узнаете, что значит инфляция на практике.

Однажды добряк Иван Семенович получает неожиданное письмо из суда. Внутри находится постановление суда о взыскании задолженности по кредиту, которую он якобы взял два года назад в далеком городе, в котором он никогда не был.Кредитором является микрофинансовая организация (МФО) "Рога и копыта". Только вот денег он не брал.

Или Олег Петрович: однажды он решил проверить свою кредитную историю и обнаружил, что задолжал некой ООО "Деньги взаймы" около 70 000 рублей. Оказывается, пять лет назад кто-то взял на его имя 6000 рублей под 730% годовых.

Или Марина Сергеевна. Ей было отказано в кредите, потому что она была должна 3500 рублей неизвестной МФО.

Подобные истории становятся все более распространенными. Как правило, это кредиты, предоставленные микрокредитными финансовыми учреждениями. Ведь для того, чтобы взять кредит в банке, нужно сдать серьезный экзамен. Требования к МФО ниже: у многих есть только паспортные данные.Мошенники пользуются "лояльностью" МФО.

Все, что нужно сделать, это ввести личные данные гражданина и подделать документы. Суммы здесь небольшие - до 15 000 рублей. Если больше, нужно проверить, и мошенник может быть вычислен.

Но это ограничение не всегда может защитить от крупных долгов, поскольку преступники могут взять сразу несколько небольших займов (до 15 000 рублей) на одно имя. При этом все они, как правило, выдаются в один и тот же день, поэтому данные о выдаче не успевают попасть в кредитные бюро (БКИ).

Паспортные данные мошенники получают в результате различных утечек из банков, салонов связи, МФО, билетных агентств и других организаций, которые массово работают с такой информацией. И, как правило, не из-за системного сбоя, а из-за недобросовестных сотрудников, которые воруют и продают эту информацию.

Кто находится в группе риска?

активные пользователи Интернета, чьи данные, возможно, покинули различные онлайн-платформы,

те, кто недавно потерял паспорт.

хорошая кредитная история и высокий доход. Имея такой "набор", гражданин, а точнее мошенник под его именем, может легко одобрить заем.

Как можно себя защитить?

Никакие меры предосторожности не дают 100% гарантии. Но есть риски, о которых нужно знать.

не разрешайте фотографировать свой паспорт в салонах связи, банках и МФО;

когда создается копия документов, вы должны понимать, почему. Если они больше не нужны, подайте заявку на прекращение обработки персональных данных и уничтожение ранее собранных копий;

не держите документы открытыми в общественных местах;

не отправляйте сканы документов по электронной почте;

не связывайтесь с сомнительными предприятиями или другими компаниями, которые требуют от вас копию документов.

Если вы потеряли свой паспорт, вам следует немедленно обратиться в полицию и написать заявление о его потере или краже. Информация о старом паспорте заносится в реестр недействительных паспортов. Но даже если мошенникам удастся получить кредит на утерянный или украденный паспорт, будет легче доказать свою невиновность с помощью справки из полиции.

Как узнать, что на ваше имя получен кредит?

Должны быть проверены:

Кредитная история;

Наличие исковых процедур;

Наличие исполнительного производства.

Вы можете проверить свою кредитную историю на Госуслугах, отправив запрос в Центральный каталог кредитных историй. Вам направят список кредитных бюро в которых вы есть, а также ссылки на веб-сайты этих бюро. Вам нужно там зарегистрироваться и получить информацию обо всех кредитах, выданных на ваше имя. Услуга предоставляется бесплатно два раза в год. Вы также можете получить этот список в любом банке, МФО и кредитном бюро.

Наличие исполнительного производства также можно проверить на Госуслугах.

Исковые производства надо искать на сайте суда по месту регистрации.

Что делать, если у вас есть кредит, который вы не брали?

Необходимо выяснить все как можно точнее: кто является кредитором, детали договора, сумма долга, взыскание (досудебное, судебное или исполнительное производство). Лучше получать информацию в письменном виде - по крайней мере, в мессенджере.

Подайте иск в суд, в котором потребуйте:

Признать кредитный договор незаключенным;

Обязать ответчика исключить кредитную запись из БКИ;

Обязать ответчика прекратить обработку персональных данных, исключить их из системы и уведомить гражданина в письменной форме;

Возместить ответчику моральный ущерб и расходы на представителя.

Как доказать в суде, что вы не являетесь заемщиком

Как правило, каждый должен доказать обстоятельства, на которые он ссылается. Изначально эта обязанность ложится на истца, поскольку он инициировал спор. То есть, если гражданин подает иск о признании договора незаконченным, он должен доказать, что он не брал кредит.

например:

физически не мог этого сделать: был в другом городе, потерял паспорт.

почерковедческая экспертиза, которая докажет, что подпись в договоре не принадлежит истцу.

номер, на который было отправлено сообщение с кодом подтверждения при регистрации, вам не принадлежит.

банковский счет, на который была переведена сумма кредита, вам не принадлежит.

установите местоположение электронного устройства (например, IP-адрес), с которого осуществлялся доступ к веб-сайту, и докажите, что истец не находился в этом месте в это время.

Независимо от того, когда был обнаружен "чужой" долг, стоит обратиться в полицию с заявлением о возбуждении уголовного дела. Потому что это дает возможность привлечь злоумышленников к ответственности.

Бороться с "чужими" долгами можно и нужно. Всегда есть хорошие шансы добиться правды.

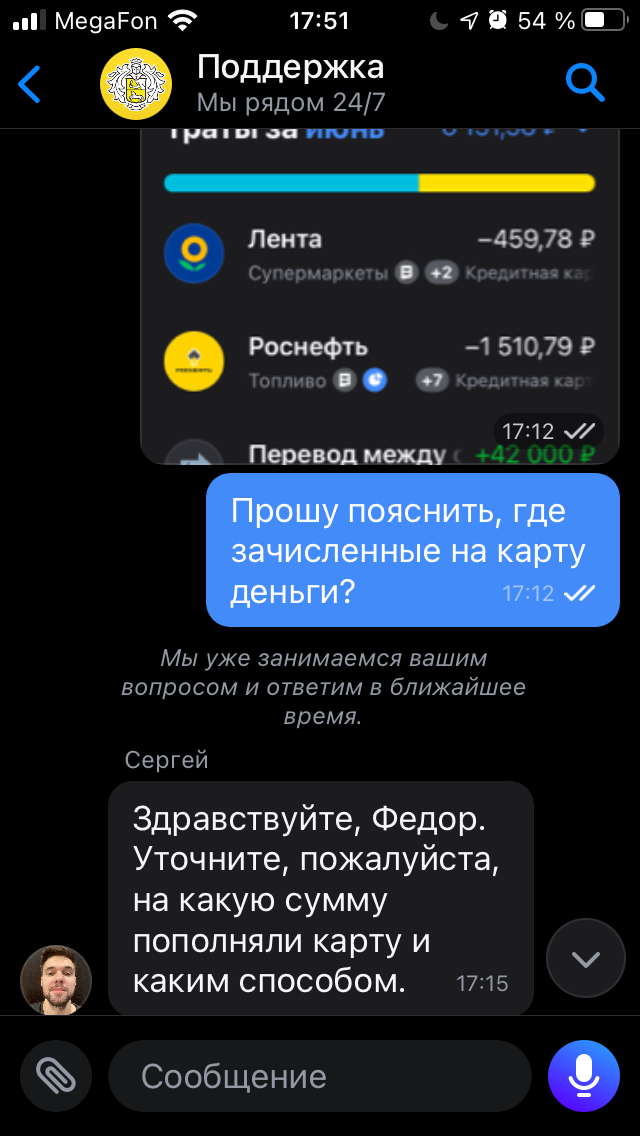

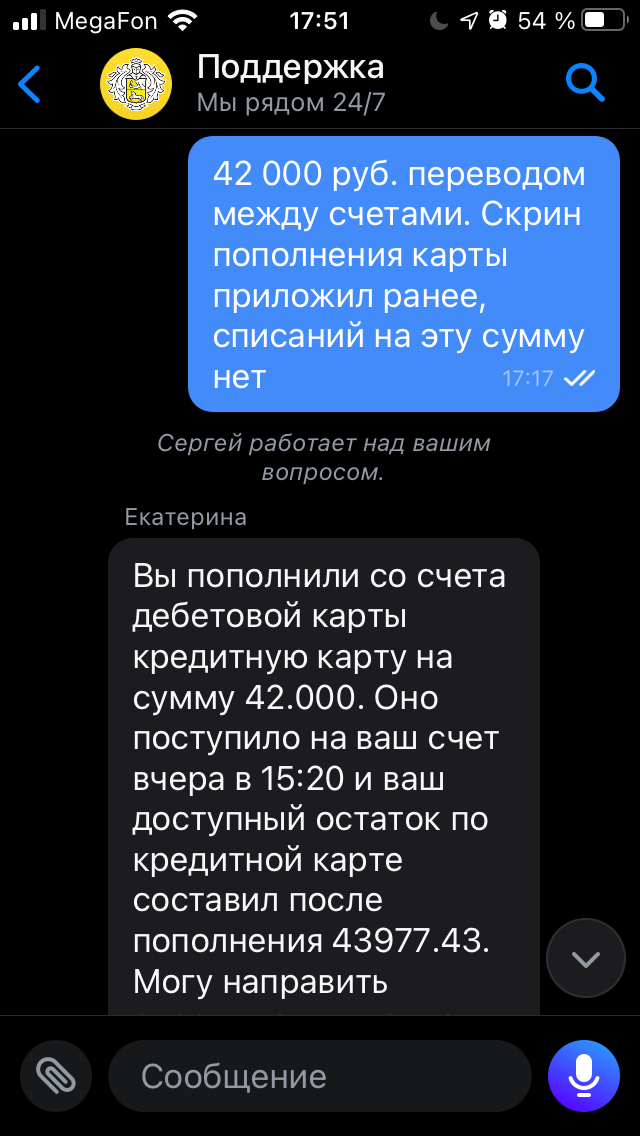

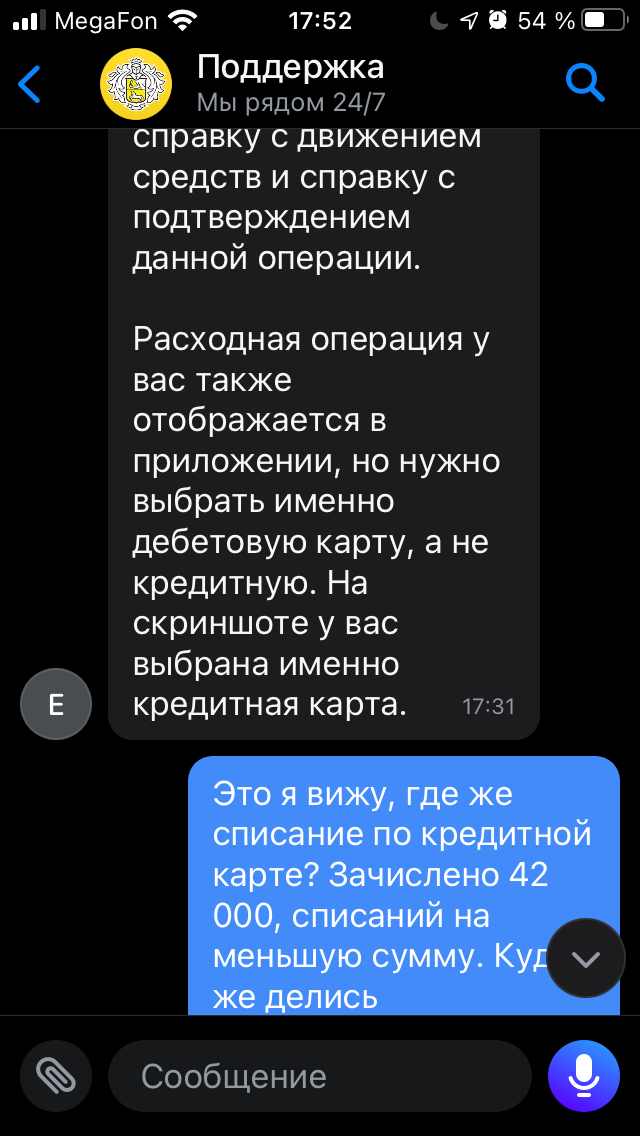

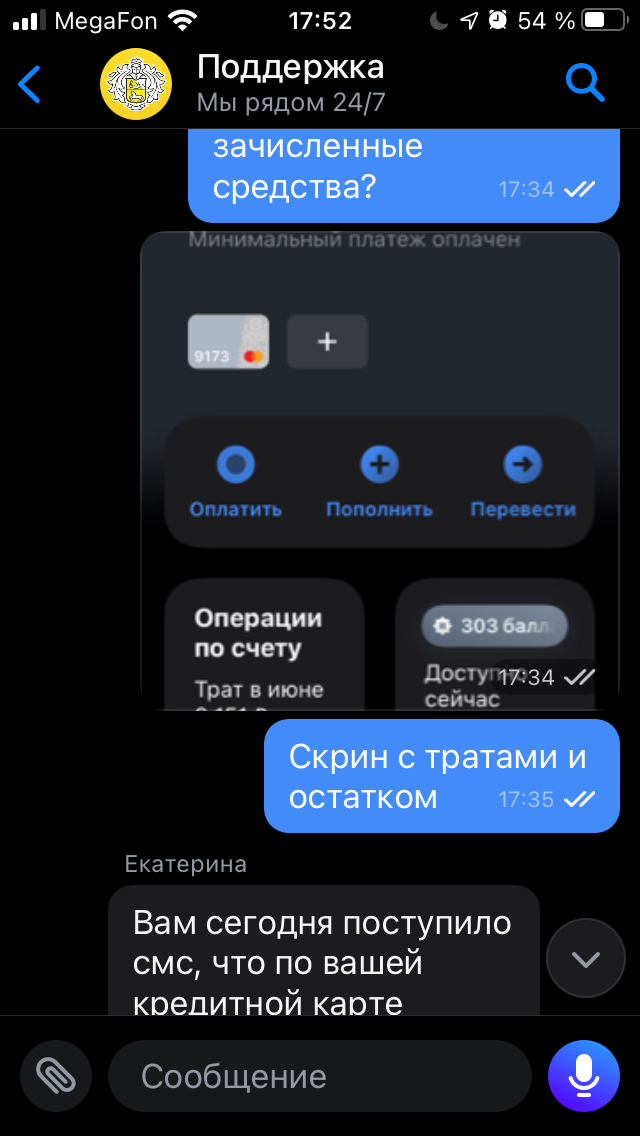

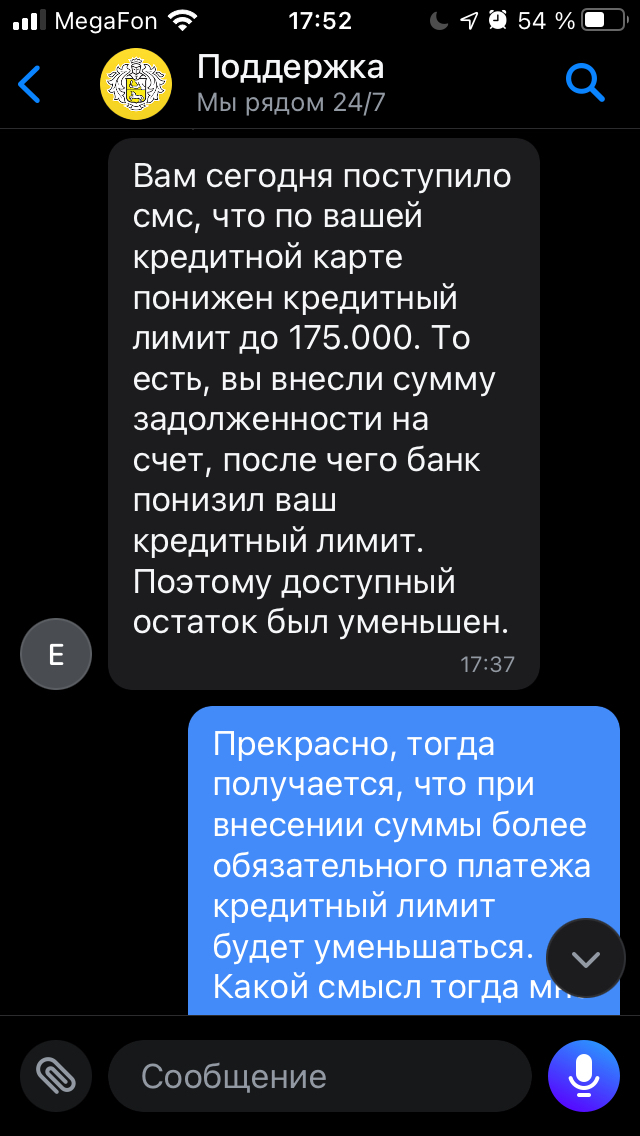

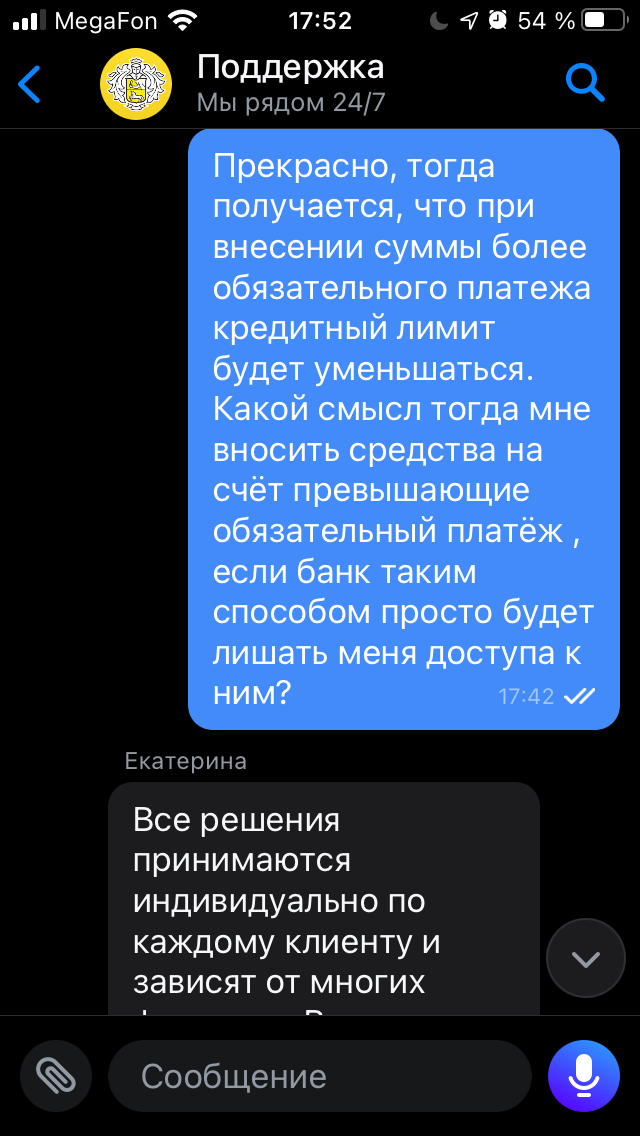

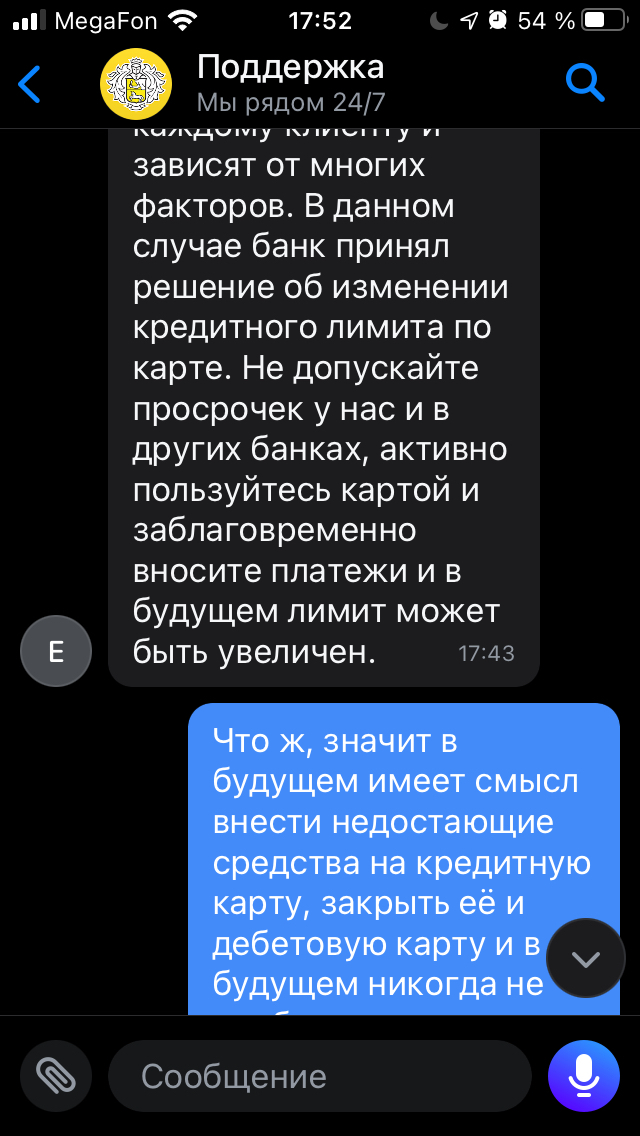

Имел неосторожность пользоваться продуктами банка, не побоюсь этого слова, Тинькофф. Открыл и пользовался замечательной(нет) , аж платиновой, кредитной картой. И было вроде всё хорошо тратил затем пополнял, полностью гасил карту менее полугода назад(надо было закрыть и сжечь), но в один прекрасный момент пополнив счёт не обнаружил внесённых средств. А куда же они делись? Спросил я поддержку, на что получил ответ, что кредитный лимит уменьшен и … денег нет. При том уменьшен на +/- внесённую сумму. Вот так, видимо у банка дела совсем не очень, если он начинает отгрызать у владельцев карт положительный баланс. С поддержкой вёл себя корректно, скрин переписки прикладываю

Действия банка очень напоминают как ведут себя ЕС и США, дескать ты деньги вноси, а мы придумаем изменения правил игры и денег ты не получишь. Учитесь на моих ошибках

Добрый день дорогие друзья, сегодня у нас по плану нетипичная, довольно редко встречающаяся в жизни, но не менее интересная тема: финансовый сверхпрофицит🤟

- доходы превосходят обязательные расходы в 2 и более раз

отличное состояние с точки зрения финансовой устойчивости.

бывает в 3 случаях:

1. Подготовка к карьерному прорыву или ускоренной реализации другой финансовой цели для быстрого аккумулирования средств. (тут все понятно — это такая стратегия человека)

2. в результате резкого роста доходов и отсутствия пропорционального роста расходов.

в данном случае нужно понять какую задачу ставит перед собой человек:

2.1. если это накопление резервов под какие-либо задачи — то все ок.

2.2. если поднятие уровня комфорта — то комфорт можно поднимать но так, чтобы профицит присутствовал (сокращать профицит не более , чем в 2 раза)

2.3. если человек не знает — то копить резерв, потому как он лишним не будет, а товары длительного использования или иное повышение потребления/комфорта может оказаться бесполезным.

3. в результате резкого падения расходов (закрыл ипотеку/автокредит, закончились выплаты по алиментам/дети начали работать и т.д.)

4. человек с огромным доходом как для своего региона (минимум 20 средних зарплат по региону)

в таком случае имеет смысл рассматривать инвестиции, новые проекты и т.д.

к данному случаю вернемся в разделах про инвестиции

- основной проблемой человека является реализация профицита и инвестирование

профицит можно реализовывать как наращивание резервов.

имеет смысл иметь диверсифицированный "золотовалютный резерв" с диверсификацией по валютам и (возможно) металлам (в случае металлов нужно быть уверенным, что вам не продадут фальшивый слиток, а банк/брокер, в котором вы купили "цифровой" металл у вас выкупит его без дополнительных проблем).

также можно задумываться над инвестициями в недвижимость, но для этого — нужно миеть понимание перспектив города/региона в плане динамики инфраструктуры/доходов населения/арендной платы...

- есть возможность взять/увеличить долги (но это не нужно в принципе)

при сверхпрофиците взятие кредитов выглядит в большинстве случаев смешно, кроме случаев с доходом, который не является сверхвысоким и ипотекой/автокредитом в странах/регионах, где данный рынок развит.

правило ипотек/автокредитов: профицит не должен сокращаться более, чем в 2,5-3 раза для обеспечения должной устойчивости.

и задумайтесь, нужен ли вам этот кредит?

по итогу:

1. человек придет к пониманию куда можно реализовывать данный сверхпрофицит.

2. будет сформирован диверсифицированный резерв с разными валютами/металлами/активами.

3. придет к пониманию куда инвестировать (фондовый рынок/облигации/недвижимость/металлы/свои бизнес-проекты или просто резервы)

4. по резервам — накапливать резервы более 50 месячных периодов расходов имеет смысл, если вы не знаете куда пока инвестировать.

5. будет увеличен уровень комфорта (если такая задача ставилась).

А сегодня у нас по плану приятная тема: финансовый профицит🤟

Он характеризуется в первую очередь:

- доходы превосходят обязательные расходы

это является отличным маркером "финансового здоровья" и образовывающийся профицит (доходы-расходы=профицит)

ситуация типична для финансово грамотных людей и к ней стоит стремиться большинству людей.

В случае профицита кардинально меняется задача, его нужно реализовывать:

можно реализовывать разными способами:

1. большой стабилизационный фонд /резерв — для проверки своих карьерных гипотез или бизнес-идей. важный момент — стабилизационный фонд предназначен не для вложений в бизнес/карьеру, а для обеспечения ежедневных расходов на время отсутствия/снижения дохода.

В частности Финансист с помощью освоения новых технологий во время пандемии 2020 поднял свои доходы и не спешил соглашаться на предложения которые его финансово не устраивали🤟

данный инструмент позволяет концентрировать все наличные временные ресурсы на нужном направлении и это (если направление определено более или менее правильно) — дает отличный результат, проект относительно предыдущего уровня доходов окупается достаточно быстро (<=1год)

в итоге — отличный метод для быстрых прорывов/проверки гипотез.

относительным минусом данного метода является отставание уровня потребления/комфорта от людей с эквивалентным доходом.

2. с помощью профицитов — поднимать текущий уровень комфорта (так любит делать Куркуль). идея состоит в том, что с помощью профицита покупаются повышенного уровня качества/полу-премиальные товары длительного использования, которые влияют на комфорт, что дает эффект более высокого уровня комфорта по сравнению с людьми с приблизительно таким же уровнем доходов.

Определенным минусом данного инструмента является — большая концентрация на улучшении комфорта в ущерб быстрому достижению целей.

3. профициты отправить в инвестиции — отличный вариант при условии, что человек разбирается в том, куда он инвестировал (недвижимость, фондовый рынок, облигации и т.д.)

4. "золотовалютный резерв" (резерв в разных валютах.

отлично помогает для финансовой устойчивости и поможет купить крупную покупку квартиру/машину (опционально еще одну или зайти в инвестиции по-крупному)

логичной идеей является держание этого резерва в стабильных валютах мира: доллар, юань, швейцарский франк..., цифровые/физические металлы (для тех кто в этом разбирается) отличается от стабилизационного фонда горизонтом планирования, стабилизационный фонд - на покрытие текущих/непредвиденных расходов. А "золотовалютный резерв" - на более длинную перспективу, хотя бы 3-5-10лет

- кредиты/долги при наличии могут закрываться быстрее графика

тут все просто — закрывать так, чтобы переплата была минимальной и все

- бюджет хорошо прогнозируется на месяцы/годы вперед

при хорошем прогнозировании бюджета — можно использовать это как для наращивания резервов разных видов, так и для повышения уровня комфорта, а можно совмещать это (в зависимости от наличия семьи/детей это может иметь разные редакции)

- есть возможность взять/увеличить долги (но это не нужно кроме случаев ипотеки/машины)

в случае если вам захотелось несмотря на финансовый профицит взять кредит еще раз задайтесь вопросом "стоит ли приступление к потреблению благ "сейчас" данного ослабления в финансовом плане на срок кредита?"

А также — учтите, что коэффициент покрытия кредита должен быть не менее для такого как вы: (доходы-ежемесячные расходы*)/ средний ежемесячный платеж по кредиту>=1.5

*ежемесячные расходы — это расходы на регулярные траты с учетом амортизации товаров длительного использования: например смартфон за 36 тыс руб раз в 3 года — это 1 тыс руб в месяц. Сильно усердствовать с расчетом амортизации не стоит, но и игнорировать тоже не стоит, потому как это приведет как к ухудшению устойчивости (возможности смены работы/ сфер/ проблем в кризис), так и по уровню комфорта.

По итогу:

1. Резервы вырастают либо до "нормального" значения в 6 месяцев обычных расходов.

либо до 12/30/50... месяцев если "идет подготовка к прорыву в карьере/созданию стартапа🚀"

2. при нормальных резервах улучшается комфорт за счет разных товаров длительного использования и это дает ощутимый прирост качества жизни

3. Кредиты — закрываются с минимальной переплатой.

4. идет подготовка к крупным покупкам авто/недвижимоть и т.д.

5. При наличии понимания и желания идет движение в сторону инвестиций фондовый рынок/облигации/недвижимость, что создаст дополнительный источник дохода и еще больше усилит финансовую независимость от обычного дохода на работе/самозанятости и/или поднимет комфорт до небывалых до этого высот.