Автокредит!

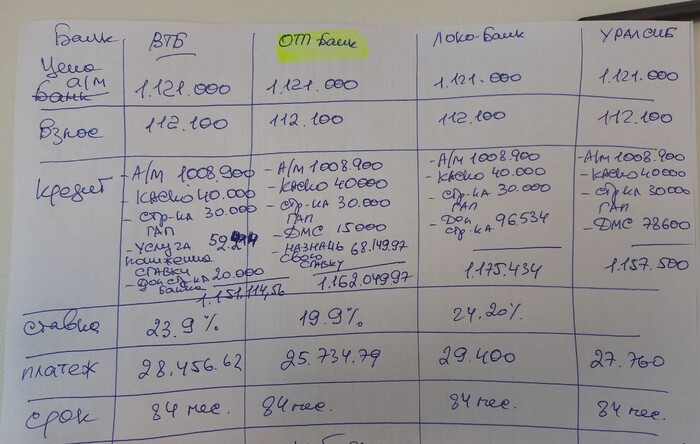

Всем привет! Решил взять автокредит,Лада Гранта в комплектации комфорт, 2025г. 1121000р.

первоначальный взнос 10%. Менеджер по кредитованию выписал условия банков, я выпал в осадок........

Показать полностью

1

Всем привет! Решил взять автокредит,Лада Гранта в комплектации комфорт, 2025г. 1121000р.

первоначальный взнос 10%. Менеджер по кредитованию выписал условия банков, я выпал в осадок........

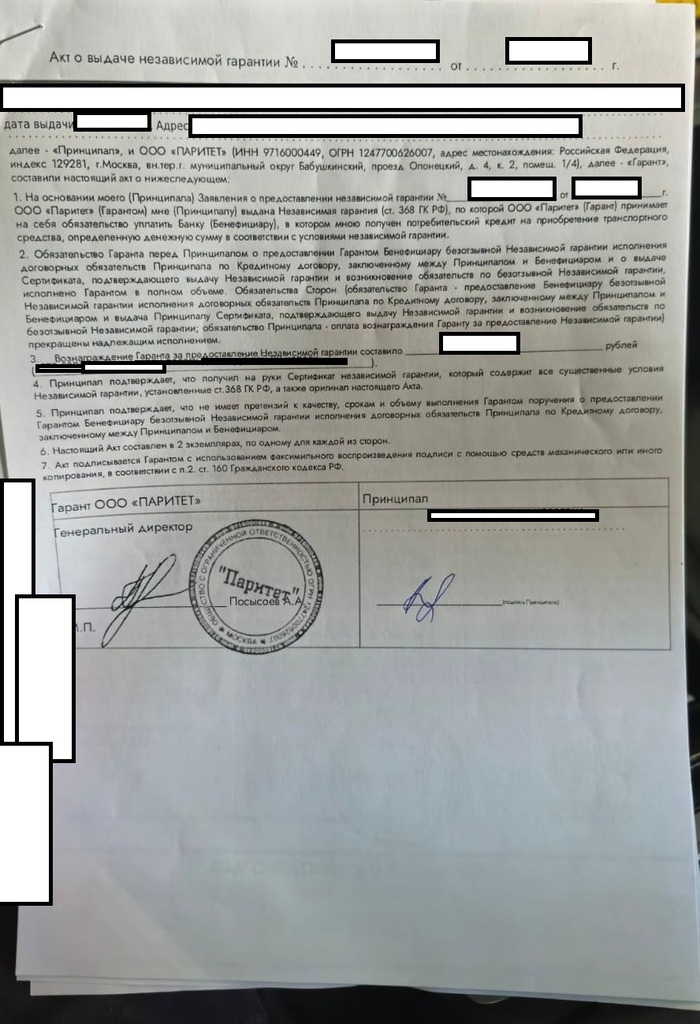

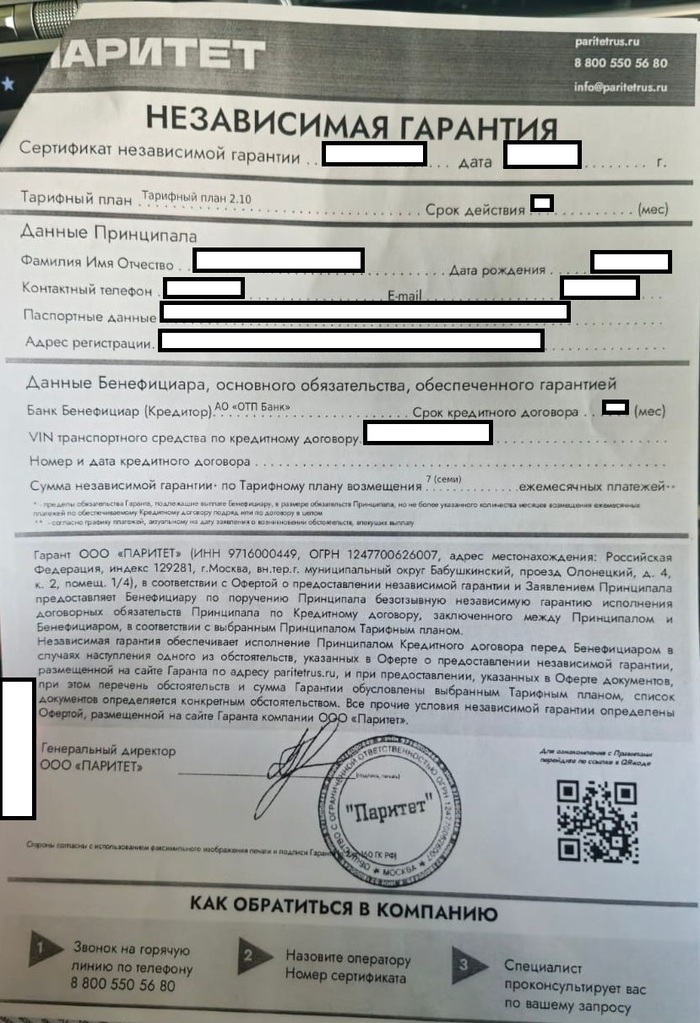

Часто стали обращаться клиенты, где автосалон впаривает всякие «независимые гарантии» и потом отказывает в их возврате.

Не ведитесь на их обманы, любые услуги автосалона или его партнеров можно вернуть. (Помощи на дорогах, страховки, независимые гарантии, дополнительное обслуживание и так далее).

Как бы они их не называли или не ссылались на что либо. (Делают вид, что якобы стоимость самой гарантии 1000 рублей и 149 000 «плата за предоставление гарантии»)

Все это бред и позиция цб, Роспотребнадзора и суда на стороне клиента. Все можно вернуть, если не пользовались этой услугой и прошло не так много времени.

Почитать про способы отказа от таких услуг, можно тут:

Привет! Продал свою машину и решил взять бу китайца. Нашёл в Черри Пулково интересный вариант. Брал в кредит, как обычно мне было сказано что надо купить доп продукты, чтобы кредит дали. Итого купил

Кроссхаб - 30 000р

Карвит - 56 000

ДМС при аварии 308 000

Заключил соглашение, что мне предоставляется скидка на авто в размере 500 тыс. за то что я покупаю последние два продукта, а в случае отказа от них я буду должен эту скидку вернуть салону.

При оформлении документов, был как не в себе, даже не понимаю как я на все это согласился, но уже сделано.

Однако, далее менеджер на ухо, сказал что, можно отказаться от Кросхаьа и вернуть деньги.

По стал в интернете и оказывается, есть много юридических компаний, которые помогают отказаться от доп. продуктов.

Они за %% от возвращенных денег предлагают оформить возврат за все допы. И даже банк кредиторов не будет менять ставку, но остаётся соглашение с салоном. Прошу подсказать, был ли у кого то опыт таких возвратов? И были ли проблемы с салоном?

Еще одна история, в которой банк повел себя крайне недобросовестно. После смерти заемщика он решил взыскать тот же долг с наследницы. Три суда поддержали банк — пока дело не дошло до Верховного суда, где вскрылись интересные подробности.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Много лет назад некий мужчина взял автокредит со страхованием жизни. Через некоторое время он перестал вносить платежи. Банк направил требование вернуть всю сумму досрочно по п. 2 ст. 811 ГК РФ, но заемщик этого не сделал. Тогда кредитор обратился в суд, и суд заочно взыскал с него долг.

Вскоре мужчина умер. Его вдова, гражданка Б., стала единственной наследницей. Когда она пришла в ГИБДД, чтобы оформить машину, выяснилось, что на него наложены ограничения — по исполнительному производству. Так она узнала и о заочном решении суда.

Б. предположила, что банк не получил страховую выплату по кредиту, и подала иск, требуя признать действия банка незаконными.

Суды трех инстанций поддержали банк. По их логике, после того как банк потребовал досрочного возврата кредита, срок возврата изменился. На момент смерти заемщика кредит уже считался просроченным, а значит, смерть уже перестала считаться страховым случаем. Получить страховую выплату в этом случае невозможно, решили суды.

Б. во всех инстанциях настаивала, что банк все равно обязан был обратиться в страховую компанию, ведь кредит был застрахован именно на случай смерти заемщика. Однако все суды проигнорировали этот довод.

Страховую компанию вообще не привлекли к рассмотрению дела, хотя без нее невозможно установить, что было страховым случаем, а что нет. Факты о невозможности получить страховую выплату суды приняли просто «на слово» от банка.

И уже это стало основанием, чтобы отменить решения всех нижестоящих инстанций и направить дело на новое рассмотрение (Определение Верховного суда по делу N 18-КГ23-155-К4).

И уже при повторном разбирательстве выяснилось: банк не просто обратился в страховую компанию — на самом деле он получил страховое возмещение. Но при этом не сообщил суду и не отозвал исполнительный лист, по которому приставы даже наложили ограничения на машину и взыскали часть долга с вдовы.

Суд признал действия банка незаконными и обязал вернуть женщине 76 тысяч рублей незаконно взысканных средств, а также выплатить 120 тысяч компенсации морального вреда (Решение Центрального районного суда г. Сочи по делу N 2-2084/2024).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

Т-банк нагрел гоя на 24100р из-за “просроченной” «каско».

Начнем сначала и постараемся без мата: автокредит изначально в этом банке не брался. Взят он был в Росбанке. Спустя год росбанк решил передать кредит в т-банк, чем я был очень недоволен - репутация у ребят отвратнейшая и вполне заслуженно. Сразу же т-банк начал менять сумму ежемесячного платежа по несколько раз в день, естественно в большую сторону. Говорили, что это технические проблемы и через пару дней платеж станет прежним. Не стал, увеличился на 300р и стал 45560р.

Сегодня, 30.10.2025, в день списания платежа, т-банк пытался списать 69660р, на основании того, что у меня нет «каско». Но она есть и оформлена была вовремя, только это первое переоформление «каско» после переноса автокредита в т-банк и я в душе не чаял, что надо подать документы об этом. Росбанк сам подтягивал новую «каско» к кредиту.

Я это безобразие заметил, написал в чат поддержки, подал документы и, график платежей вернулся к изначальному виду. Кроме сегодняшнего платежа. Предупреждение о том, что увеличится платеж, т-банк отправлял в чат своего приложения еще 15.09.2025. Очень умно и мудро с их стороны, ведь этот чат никто никогда читать не будет. А смс приходило только о стандартном платеже 27.10.2025.

35560 потому что 10000 уже лежало на счете списания.

Сегодняшний платеж никто откатывать не будет, стращают просрочкой и уверяют, что это я нехороший человек, а у них всё по букве закона и договора и вообще уже в программе ничего изменить нельзя. И вот вроде бы всё так, но: срок платежа еще не вышел, документы предоставлены до окончания срока. Легкий флер обмана витает в воздухе.

Вот как-то так. Урок и вам и мне на будущее, товарищи: держите ухо востро с т-банком, они используют любую лазейку чтоб обмануть вас и нагреть на шекели.

Берегите себя и свою денюжки.

Присматривал авто, заезжал в Рольф и даже делал там рассчёт кредита. После того, как увидел, сколько они набрасывают сверху всякой шелухи, сбежал оттуда.

Так вот, а в приложении Сбера осталась висеть одобренная заявка на автокредит. На сумму, пусть будет, 1 млн. руб. Правда, кнопки "Взять" не было, но была приписка: "Обратитесь к менеджеру любого автосалона".

Я же нашел подходящий вариант у частника и хотел было взять кредит, даже написал в сбер-авто, где мне обещали выдать кредит без всякой шелухи. Они подсказали, что надо эту заявку отклонить и тут же подать другую.

Я так и сделал. Отклонил заявку на 1 млн, подал на 0,6 млн. и ... получил отказ на новую заявку.

В чём логика, до сих пор не понимаю! Их дело, конечно, но просто странно.

Кредитный рейтинг у меня нормальный.

В итоге взял кредит в другом банке, на более выгодных условиях, без шелухи.

Добрый день. Т Банк предлагает погасить досрочно автокредит, который был оформлен на умершего супруга со скидкой 30 процентов до 6 месяцев (вступления в наследство). Сумма весомая получается.

Смущает то,что это все только по телефону. Если погашу,то дадут справку по электронной почте и автомобиль с залога снимут.

Может кто сталкивался с таким или знает какие-то подводные камни. Прошу помочь. Спасибо

Ⓜ️ По данным ЦБ, в августе 2025 г. портфель кредитов физических лиц увеличился на 298₽ млрд и составил 37,1₽ трлн (0,8% м/м и 2,8% г/г, в июле +175₽ млрд). В августе 2024 г. он увеличился на 461₽ млрд (существенное отличие). Кредитование оживает: потребительский портфель снижается 9 месяцев подряд, но в этом месяце на смешную сумму, автокредитный портфель пошёл в рост за счёт скидок и льгот от автопроизводителей, ипотека из-за господдержки превысила по выдаче уровни прошлого года. В корпоративном кредитовании снижение относительно прошлого года, но не месяца:

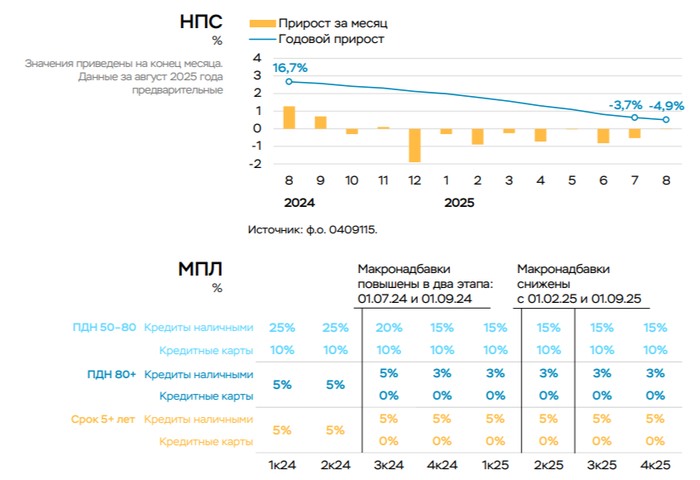

🏠 Темпы роста ипотечного портфеля в августе увеличились на 1,1% (в июле 0,9%), кредитов было выдано на 392₽ млрд (356₽ млрд в июле), в августе 2024 г. выдали 375₽ млрд. Выдача ипотеки с господдержкой составила 320₽ млрд (298₽ млрд в июле), почти вся выдача приходится на семейную ипотеку — 278₽ млрд (в июле 256₽ млрд). Рыночная продолжает находиться на низких уровнях — 73₽ млрд (58₽ млрд в июле), жёсткая ДКП не оставляет шанса потребителям. В августе продолжилось оживление в ипотеке (уже превысили уровни 2024 г.), это связано с различными смягчениями и отменами комиссий, так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры (в сентябре снизили ставку, так что ждём продолжение роста). Но не забываем, что с 1 июля впервые заработали МПЛ в ипотеке, что позволит напрямую ограничить выдачу рискованных кредитов, а обвал продаж у застройщиков я разбирал недавно в отчёте ЛСР за I полугодие 2025 г.

💳 Портфель потреб. кредитов снизился на -3₽ млрд (-0,02% м/м, в июле -70₽ млрд). Автокредитный портфель подрос на 75₽ млрд (+2,7% м/м, в июле +60₽ млрд), спрос стимулировали маркетинговые акции дилеров, программы кредитования с субсидией автопроизводителей и будущее повышение утильсбора. Снижение в потреб. кредитовании связано с к.с. (снижение до 17%, возможно, позволит выйти портфелю в плюс), повышением макронадбавок практически по всем необеспеченным ссудам.

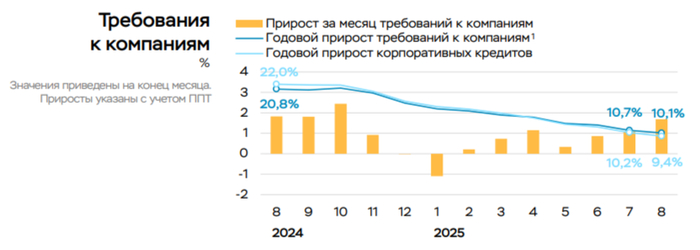

💼 Корпоративный кредитный портфель вырос на 1,4₽ трлн (+1,6% м/м, в июле 1₽ трлн), в августе 2024 г. 1,6₽ трлн. Большую часть прироста обеспечили ₽ кредиты (+0,8₽ трлн), на треть это кредиты нефтегазовым компаниям. Кроме того, увеличилось валютное кредитование (+0,3₽ трлн), главным образом благодаря компаниям экспортёрам. Как итог, кредитование снизилось относительно 2024 г., но показало значительный рост относительно прошлого месяца, делаем вывод, что юр. лицам комфортно кредитоваться и по 18% ставке.

Рассматриваем данную динамику на примере Сбера и ВТБ:

🏦 Отчёт Сбербанка за август: портфель жилищных кредитов вырос на 1,5% за месяц (в июле +1,2%), банк выдал 267₽ млрд ипотечных кредитов (+15,6% г/г, в июле 228₽ млрд). Портфель потреб. кредитов увеличился на 0,4% за месяц (впервые сначала года показал увеличение, в июле -0,3%), банк выдал 189₽ млрд потреб. кредитов (-30,5% г/г, в июле 175₽ млрд). Корп. кредитный портфель увеличился на 2,1% (в июле +0,9%), корпоративным клиентам было выдано 2₽ трлн кредитов (-16,7% г/г, в июле 2₽ трлн).

🏦 Отчёт ВТБ за август: кредитный портфель юридических лиц увеличился до 16,7₽ трлн (+1,1% м/м), портфель кредитов физических лиц сократился до 7,49₽ трлн (0% г/г).

📌 В корпоративном кредитовании замедление выдачи по сравнению с прошлым годом, но значительный рост относительно прошлого месяца, снижение ставки в сентябре ускорит выдачу, что не есть хорошо для ЦБ. Снижение ставки до 17% должно подстегнуть потреб. кредитование, рыночную ипотеку (ипотеку с господдержкой настолько развили, что выдача в августе 2025 г. уже выше, чем в августе 2024 г.) и автокредитование (не забываем ещё про утильсбор), но общая выдача кредитов физ. лицам всё ещё на низких уровнях по сравнению с 2024 г.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor