💳 На протяжении 4 лет я детально записываю свои расходы в Excel табличку, в новом году решил делиться этой информацией, чтобы подтянуть дисциплину трат, показать вам свою личную инфляцию, а не Росстатовские простыни, взять за ориентир трат прожиточный минимум моего региона умноженный на 2 и желательно не превышать его (смогу ли я, большой вопрос).

Прожиточный минимум в Мурманской области для трудоспособного населения составляет 28783₽, для детей 25614₽. Т.к. я развёлся, то плачу на ребёнка алименты, но я же провожу с ним время, он в свои выходные у нас также нуждается в еде, подарках, развлечениях, досуге и одежде, поэтому я возьму за основу 1 прожиточный минимум на ребёнка. Мы живём с девушкой вдвоём, я не контролирую её траты, в большей мере я беру на себя обеспечение нашей жизни, поэтому за основу я беру 2 прожиточных минимума для трудоспособного населения и умножаю их на 2. Вышло 140746₽, думаю для комфортной жизни в регионе этого достаточно, это если у вас нет ипотек/автокредитов и потреб. кредитов, мы как раз в это вписываемся.

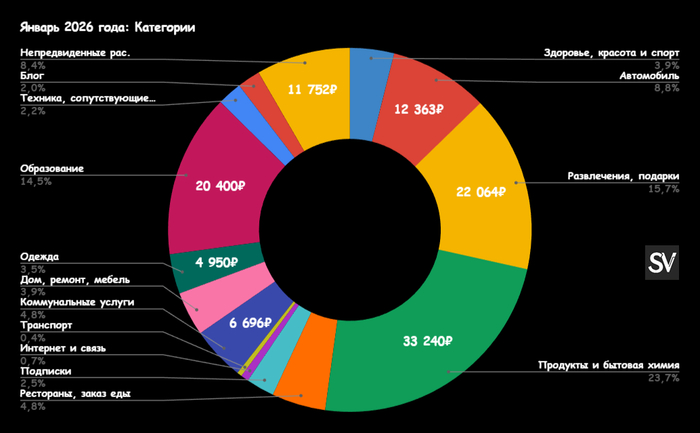

В январе мы потратили 140244₽, расходы остались на плато по сравнению с январём 2024 г. (140218₽) и я уложился в свой максимум! Теперь кратко по категориям:

⏺Здоровье, красота и спорт — 5505₽ (витамины, маникюр) ⏺Автомобиль — 12363₽ (мойки, заправки, покупка автоматического диффузора/щётки и замена прокладки на датчике антифриза) ⏺Развлечения, подарки — 22064₽ (сюда вошла часть трат на поездку в Кировск, сходили с ребёнком в парк развлечений, купили ледянку катались с горок, также цветы и подарок) ⏺Продукты и бытовая химия — 33240₽ (самый малозатратный месяц по питанию, помогли прошлогодние салатики и большие закупки под конец декабря) ⏺Рестораны, заказ еды — 6711₽ (сходили пару раз в ресторан и заказали суши) ⏺Подписки — 3529₽ (продлил подписку на snowball) ⏺Интернет и связь — 975₽ ⏺Транспорт — 613₽ (такси до СТО, которое я компенсировал преференциями ВТБ, хорошо быть боярином) ⏺ Коммунальные услуги — 6696₽ ⏺Дом, ремонт, мебель — 5518₽ (ортопедические подушки и наматрасник) ⏺Одежда — 4950₽ (тапочки, футболка и спорт. костюм) ⏺Образование — 20400₽ (время сессии) ⏺Техника — 3069₽ (вакуумный упаковщик, зарядные батарейки и чехол для телефона) ⏺Блог — 2859₽ (плачу налоги и плачу) ⏺Непредвиденные расходы — 11752₽ (помощь Маме)

В январе получились увесистые разовые траты, это на учёбу и поездка в Кировск (которую детально описал), но за положительные эмоции надо платить. Автомобиль продолжает отъедать значительную часть бюджета, вот вам мои траты за прошлый год (400000₽), но без него никуда. Интересно, что продуктовая корзина словила дефляцию на 7%, видимо, салатиков было приготовлено слишком много.

💡 Норма сбережений составила 33%, понимаю, что мало, но отказывать себе в благах и эмоциях не собираюсь. Я пожалуй пас, пусть кто-то там другой живёт на макарошках/воде, пренебрегая досугом и продвигая пенсию в 35-45-55. А я малыми шагами буду двигаться к своей финансовой свободе.

Весь охренительно длинный опус родительского поста, не читал и не планирую. Однако дорогие Пикабушники и Пикабушницы, поясние пожалуйста как так вышло что у риелтора еще хуев не полная панамка и имеется положительный рейтинг?

Или че, его все давно забанили и только я не успел?

Итак, на фоне снижения ставки рефинансирования на 1% - с 06.06.2025 она у нас 20% - действительно было бы актуально поделиться с Вами мнением: какая ипотечная ставка оживит рынок недвижимости?

В 2013 году я начал свой трудовой путь как риелтор/агент по недвижимости, читайте кому как нравится. В середине 2014 года я с партнером открыл агентство недвижимости "Информационный Центр Недвижимости" (кратко ИЦН). В сентябре 2015 года я уже открыл свое собственное агентство недвижимости "Пальмира", которое работает и существует и по сей день! Всё так же продаю квартиры в стройке, на вторичном рынке, загородную недвижимость, коммерческую недвижимость. Видел многое, прошёл многое - думаю, мне есть чем поделиться.

Суть статьи

Какая же ипотечная ставка оживит рынок недвижимости?

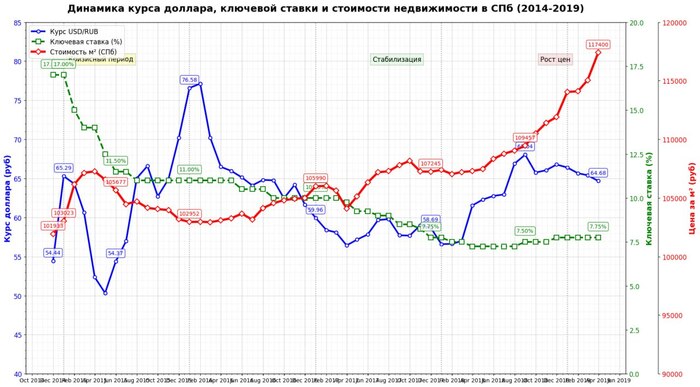

Для ответа на этот вопрос давайте вернёмся и рассмотрим период с конца 2014 года по 2019 год.

Напомню: 22 декабря 2014 года назван как "черный четверг". В тот день произошёл резкий обвал национальной валюты. В обменниках и некоторых банках курс достигал до 80-90 рублей за доллар, евро - около 100. Ставка рефинансирования взлетела до 17,5%. В целом, надо сказать, что рынок недвижимости в 2014 году рос умеренными темпами до ноября-декабря 2014 года. Например, в январе 2014 года цена на вторичном рынке составляла 96.441 рублей за кв.м., а на первичном - 91.147 рублей за кв.м. К концу года - 103.023 и 98.019 соответственно. В процентном соотношении рост за год составил 6,8% на вторичке и 7,5% на первичке. По сути, рынок недвижимости в цифрах статистики к концу 2014 года просто не успел отреагировать на изменения по ставке и валюте.

У меня же, в агентстве, декабрь был ажиотажным (было приличное количество авансов): до 22 декабря 2014 приняли на все агентство авансов 8. 22 числа мы приняли 10 авансов. И до 30 декабря мы приняли еще 15 авансов. Всего приняли за декабрь 33, из них 24 мы закрыли в декабре и часть в январе. Остальные пришлось вернуть, т.к. продавцы, ссылавшиеся на резкое изменение валюты, отказывались продавать свои квартиры, либо хотели продать при условии покупки встречки (живые деньги на руки были не интересны). И ещё одна часть продавцов готова была продать, но за валюту, причём по цене обменников, а не ЦБ. В пересчёте по курсу обменника за однокомнатную квартиру 36 м2 цена составляла бы ~7 млн рублей, при условии , что до 22.12.2015 в среднем такие квартиры продавались за 3,3 - 3,6 млн рублей. В целом, если говорить о количестве сделок с ипотекой по состоянию на 2014-2015 год, на 10 сделок только 3 (край 4) сделки были с привлечением ипотеки.

После новогодних праздников, к концу января - началу февраля 2015 года, начала вырисовываться следующая тенденция: то, что ранее стоило 3 млн (1-ка в корабле или в 504 серии), теперь хотели получить от 3,5 на руки. В среднем, к цене конца декабря квартиры выросли на 20% и более, и, как ни странно - забирали всё! Даже с такой наценкой.

Все графики в этом посте рассматриваются только по вторичному рынку недвижимости. Не буду обосновывать почему - просто потому!)))

Пик роста стоимости 1 кв.м. в 2015 году пришелся на март. Цена составила 107 271 руб за м2

К марту ставка рефинансирования опустилась до 11,5%., рыночная ипотека - 13-15%. И в целом, если охарактеризовать 2015 год , спрос был, брали ВСЁ! Основной драйвер, что поддерживало покупательский спрос - была высокая волатильность валют! Плюс высокая стоимость доллара/евро позволила тем, кто держал валютные накопления, существенно улучшить свои жилищные условия. Те, кто в 2014 году могли позволить себе двушку в ЖК "Ладожский парк" за 5,6 млн рублей, в середине 2015 года покупали себе двушки с отделкой на Графтио, 3 (маленький клубный дом на Петроградке) за 12 млн рублей!

2016 год

Весной 2016 года количество сделок в агентстве начало падать. Часть спроса ушла на первичный рынок, так как он был дешевле вторичного рынка, также государство субсидировало ставки по ипотеке застройщикам. Сложилась такая ситуация: те, кто в 2015 году покупал ВСЁ, что было на вторичке, посмотрели, что они купили. Поняли, что покупка была на страхе и эмоциях, и, чтоб сохранить свои деньги в недвижимости - пытались эти же квартиры продать, но не могли, так как эти квартиры никто не хотел брать, ведь на рынке можно было найти и купить более интересные варианты (в новой вторичке или по переуступке в сданном доме). Например у СУ-155 в ЖК "Каменка" можно было купить 1 комнатную квартиру за 2,2 - 2,4 млн рублей! Плюс, так как многие не хотели получать просто деньги, агенты и продавцы начали играть во встречки с "цепочками".

Встречная покупка или альтернативная сделка (кстати, термин альтернативапридумал Сбер) - это когда продавец одновременно продает свою квартиру и покупает следующую квартиру.

Цепочка - это когда встречных покупок более 2 штук, но это не точно)))

В 2016 году я участвовал в цепочке где было 16 квартир!!! Рынок вторички встал и, даже не смотря на ставку рефинансирования 10%, спрос это не стимулировало. В таблице, которая прикреплена выше, указана средняя цена за кв.м. по предложению, а не по реальной продажной стоимости. В целом, количество сделок с ипотекой увеличилось до соотношения 50\50, т.е. из 10-ти сделок 5 сделок было в прямые деньги, 5 было с ипотекой, но это тоже не стимулировало спрос.

2017-2018 года

Реально рынок стабилизировался лишь к середине 2017 года! При этом ставка рефинансирования к концу 2017 года опустилась до 7,75%! Рыночная ипотека была на уровне 8,5-10%, но прям ажиотажного спроса на вторичке, в том числе и новой вторичке, не было. Покупатели очень долго выбирали и смотрели квартиры. В 2017 году у меня по ряду объектов складывалась такая ситуация: клиенты приходили смотреть квартиру в марте, а покупали её только в июне-июле, т.к. до этого момента они самостоятельно бегали и смотрели варианты везде!

2017 год, как 2016 год - были рынком покупателя. И если опять посмотреть на график выше, то видно, что среднее предложение за 1 кв.м. на начало 2017 года составляло 105.990, а к концу года уже было 107.245. Иными словами - рост за 2017 год составил 1,2%, при условии, что и ипотека уже была ниже 10%!

К концу 2018 года цена за 1 кв.м. составила 109.457 рублей, относительно 2017 года рост составил 2%!!! 2% - Карл!!!

Количество ипотечных сделок становилось больше.Из 10 сделок 7-8 были с использованием ипотеки.

Рост в 2019

Весной 2019 года начался реальный рост. К концу года цена за 1 кв.м. составила 117.400, а всего за 2019 год цена увеличилась на 7,2%, при условии, что за 2019 год ставка рефинансирования в среднем была 7,5%, а рыночная ипотека 8,3-9,7%. 9,7% - ставка была для клиентов с низким ПВ и без подтверждения доходов!

Какое заключение можно сделать?

Кризисные года, когда идет резкий рост и всплеск всего - хорошее время для умелой спекуляции. В самом начале кризиса, на фоне страха потерять накопления, можно продать неликвид плюсом к цене старта 10-20%. Но потом идёт стагнация - долгая стагнация. В приведенном мной периоде, стагнация была 3 года - 2016, 2017 и 2018!!! И это при условии, что ставка рефинансирования снизилась с 10 до 7,5%. Рыночная ипотека, в среднем, была около 8,5%!

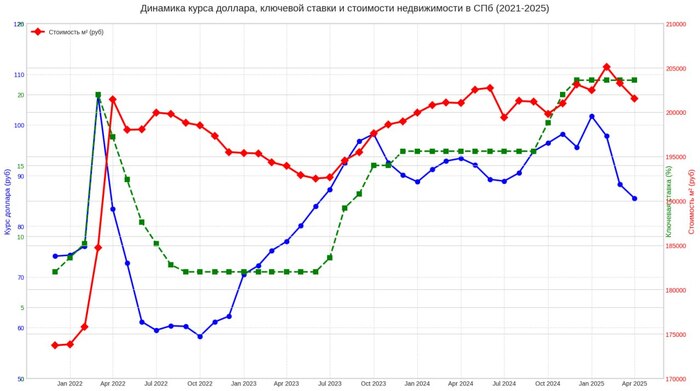

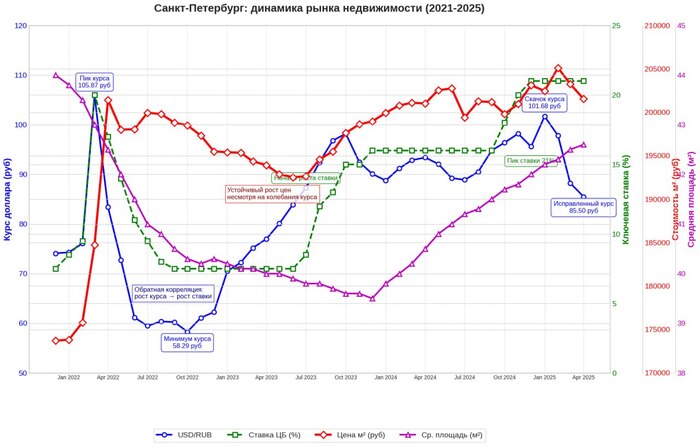

Относительно периода декабря 2021 и по май 2025 года:

На январь 2022 средняя цена за 1 кв.м. была 173 833 рублей, а ставка рефинансирования 7,5%. Рынок 8,5-10%

2022 год

В 2022 году пик роста цены за 1 кв.м. пришёлся на май 2022 года - 209.796, т.е. относительно января - цена увеличилась на 35.963 рубля или на 20,6%!!! Но в апреле месяце у меня сложилось впечатление, что у меня отключили телефон! Не было звонков по объектам вообще! В мае был 1 звонок, который не дошёл даже до просмотра, и это при условии, что ставку рефинансирования опустили до 7,5%! Ситуация полного молчания в эфире сохранялась до сентября месяца. 6 месяцев не было сделок! Первая сделка в 2022 году после апреля у меня была в сентябре. С сентября 2022 и по ноябрь 2024 - всё относительно продавалось и покупалось. Естественно на фоне роста ключевой ставки количество ипотечных сделок стало существенно меньше.

Просто продажа квартиры мало кого интересовала. Опять чаще стали использовать встречки. При ключевой ставке больше 15% это можно считать - СТОП ИПОТЕКА! На фоне роста ипотечных ставок сильно возрос спрос на аренду квартир, т.к. ипотечный платеж существенно превышает стоимость аренды! В данном случае дешевле снимать и откладывать деньги на ПВ (если они останутся после очередного арендного платежа и оплате КУ). Соответственно, покупатели трансформировались в арендаторов!

Что сейчас?

Ипотечные сделки сейчас есть, но их не много. Берут в среднем 3-4 млн.

Даже ставка в размере 8-12 % не оживит рынок мгновенно. Настоящее оживление возможно через 1-2 года после устойчивого снижения ставки ниже 10%.

Сейчас идёт тенденция на снижение стоимости. Продавцы готовы существенно уступить в цене и разговор не про 50.000 - 100.000 рублей, а про торг в среднем 3-4%! Так как Продавец, продав квартиру, кладёт деньги на вклад под 18-20% годовых! И весь свой торг отбивает за месяц - два. Сейчас идёт снижение рынка. Но вы спросите - где??? В твоих графиках этого не видно!

А вот где падение!

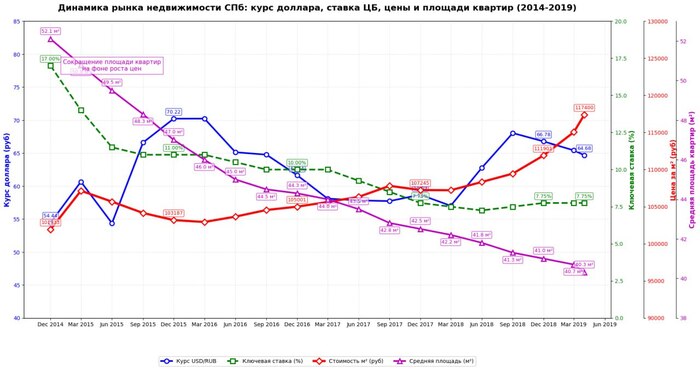

А знали ли Вы, что в 2014-2015 году средняя площадь проданных квартир по Санкт-Петербургу составляла 52,1 м.кв!? А знаете ли Вы какая была средняя площадь квартир в 2019 году? 40,3 м.кв!!!

А какая была средняя площадь квартир до апреля 2022 года? На январь 2022 года - 44 м.кв. Самая маленькая площадь продаваемых квартир зафиксирована в январе 2024 - ниже 39,8 м.кв!

А какая на апрель - май 2025? 42,6 м.кв!

Вот Вам два графика:

за период 2014-2019

за период 2021 -2025

Если кто не понял - поясняю: цена за квартиру - это метраж* стоимость 1 кв.м. При этом если смотреть среднюю цену продажи условной квартиры в Петербурге за период апреля 2024 по апрель 2025 - то она не изменилась, но при этом площади покупаемых квартир увеличиваются. Следовательно, цена указанная в объявлении - это не цена за которую фактически продали!

Вместо вывода: моё ИМХО

Цены за 1 кв.м. на вторичке - и старой, и новой - будут корректироваться вниз. Дно ещё не пройдено. Период корректировки будет долгим, т.к. сдерживает два фактора:

1. Ставка рефинансирования. Даже при достижении ставки ниже 10% резкого роста цены за квадратный метр ожидать не стоит. После стабилизации ставки, на уровне ниже 10% и сроком более года, имеет смысл ожидать плавного роста цен. При ставке выше 12% - имеет смысл держать деньги на вкладе.

Да, но как же первичный рынок в данном случае? А точнее - цена за кв.м.? Моё мнение - это мыльный пузырь, который пока держится за счёт семейной ипотеки и ИТ ипотеки. Плюс ещё всякие разные виды ипотек: траншевая и прочая, и прочая... И что б не было коллапса стройки - застройщиков с их ценами будут поддерживать до тех пор, пока разница между вторичкой и первичкой в цене не будет в районе 10%. Хотя, на мой взгляд, это полный бред, когда обязательственное право стоит дороже права собственности на квартиру, которую можно сдать и получать доход, продать и т.д.

2. Волатильность валют(ы). Вот тут я не Ванга. В Бюджете РФ на 2025 заложена стоимость 96,5 рублей за доллар. На 06.06.2025 - курс ЦБ составлял 79,13 рублей за доллар. Если к концу года валюту опустят до уровня заложенного в бюджете, то с определенной долей вероятности цена за м.кв. подрастёт(+2-3%) или останется прежней. Опустится ещё ниже - будет большой дефицит бюджета.

Я не призываю к холивару, что во всём виновато Правительство, а конкретно ЦБ. Нет!!! Я считаю шаги ЦБ весьма разумными.

В определенном смысле застройщики и банки с эскроу-счетами - офигели. Эскроу-счета - зло! Не хотите недостроя - запретите застройщикам продавать по долёвке. Продажи только по оформленному праву собственности от застройщиков. Запретите покупать студии и однушки по семейной ипотеке! Кстати, такой шаг может стимулировать демографию в комбо с Федеральной программой "Молодая семья".

Да и смысла в ДДУ сейчас нет, т.к. первичка стоит более чем на 20% дороже вторички! Основной смысл долёвки был, чтоб безопасно купить в стройке, т.к. было дешевле вторички в среднем на 30%.

Время хороших новостей - инфляция продолжает снижаться. Во что, конечно, трудно поверить, глядя на цены продуктов на полках в магазинах. Но мы то с вами знаем, что одними продуктами расчеты не ограничиваются.

И тем не менее, с 27 мая по 02 июня недельная инфляция вновь замедлилась до 0,05%, по сравнению с 0,06% на прошлой неделе. Если сравнить с аналогичным периодом прошлого года, то недельная инфляция в 3,5 раза ниже. А в целом, она ниже прошлогодних значений, уже пятую неделю подряд (ниже средних значений 2017-2021гг - уже 8 недель подряд).

Годовая инфляция также продолжила снижаться, за неделю темп снизился с 9,9% до 9,78% (максимум пришелся на середину апреля 10,3%).

Ложка дегтя

При всем этом позитиве, впереди у нас рост тарифов. Также, не стоит забывать о никуда не девавшихся огромных гос расходах, хоть и весьма умеренном, но дефиците бюджета, и его ещё более печальном положении, при низком крепком рубле и низкой нефти. Денежная масса при этом, в моменте, увеличивается до 15,4% в год.

Многие уже начинают агрессивно топить за понижение ставки, на заседании в пятницу (хотя недавние опросы показывали, что половина респондентов склоняется к сохранению ключа). Благо, наше ЦБ не обращает внимание, ни на общественное мнение, ни на нытье олигархов, ни на угрозы популистов из ГД.

Уже завтра - в пятницу, на очередном заседании совета директоров Банка России по ключевой ставке, мы узнаем, как на самом деле обстоят дела. Все таки, там люди обладают самой оперативной, точной и всеобъемлющей информацией. Гадать тут бесполезно.

Для ипотеки на средней квартиры в типовой столичной новостройке москвичам необходимо зарабатывать 430 тысяч рублей в месяц, подсчитали в РБК.Lenta.ru

Для средней квартиры в новостройках массового сегмента в границах Старой Москвы требования к ежемесячным доходам заемщиков уменьшилось почти на 30 тыс. руб., а в новостройках бизнес-класса — более чем на 60 тыс. руб., подсчитала «РБК-Недвижимость».РБК

Однако реальные зарплаты москвичей по-прежнему в разы отстают от тех доходов, которые нужны для одобрения ипотеки.РБК

При ставке 29 процентов годовых (с ноября 2024 года по конец марта 2025 года) требовалось 457,3 тысячи рублей в месяц.Lenta.ru

P.S. информация позаимствована с мировой сети и не является плагиатом.

Дорогой Автор повторю то что уже писал тут многим и не единожды:

Пузырь только в рублях, в долларах уже будет так - пузырик.

Если же сделать пересчёт на золото по годам выйдет что она то дорожает то дешевеет без роста вообще.

Даже в МСК.

Подозреваю что именно сие и подразумевал Олег Юрьевич в своих речах.

Смысл же скупки недвижимости не в росте цен, а том что основной процент по займам выплачивало государство.

При этом саму недвижимость брали вообще для сдачи.

То есть лендлордствующим согражданам сейчас надобно боятся не падения цен, а появления соперников снижающих цены (вроде всяких апартов).

Касательно же остального Вы путаете США и РФ, забывая что люди у нас разные, а это основа!

Такое уже было в отдаленных деревнях, пгт, и снт.

Люди имея возможность вывести средства продав землю и дома хотя бы за какие-то деньги этого не сделали.

Тех владельцев уже нет в живых, а собственность давно пришла в негодность, но продана распродана она не была потому цены не опускались.

(Правда земля позже таки отошла государству за даром).

По сути единственная из возможных "игл" для сдувания Вашего пузырика - это шкала налогообложения на всю недвижимость кроме единственного жилья, в форме геометрической прогрессии за каждый дополнительный метр сверх опрелеленного норматива.

Тогда действительно подешевеет причем вообще всё.

Вот только я в подобное не верю:

Кто бы и что бы не говорил, управление у нас самое щадящее к уравниванию несклонное, основная же часть накоплений не у тех кто взял половину подъезда в курятнике по льготной программе, а у тех кто повыше, где-то там где начинается белая кость и голубая кровушка.

Цена на недвигу упасть не может. Вся ипотечная стройка является залогом на балансах банков. При снижении ее цены произойдет обесценивание залогов и, при массовом изъятии жилья у неплатежеспособных кредиторов, невозможность его реализовать по адекватной ( для банка ) цене. Такой сценарий приводит к общенациональному банковскому кризису и коллапсу экономики. Таким образом: властям дешевле поддерживать застройщиков ( прямыми платежами, гос закупкой, через льготную ипотеку или законодательно, запретив покупателям "предъявлять" строителям за сроки и косяки) -чем тушить глобальный финансовый ( и социальный ) пожар.

Прочитала пост и, к сожалению, пока ещё не всё комментарии. Мне кажется, сравнивать ситуацию на ипотечном рынке США и России некорректно, т.к. Есть существенные отличия - в США есть вид ипотеки, % по которой растет за ставкой это раз. Есть повсеместная практика перезалога ипотечной квартиры или дома, когда покупатель получает рыночную стоимость на руки и новые (более высокие) % по платежу - это два. И из-за практики перезалога падает цена на недвижимость (хоть и не прямо), т.к. те, кто не смог обеспечить ипотеку платежами теряют жилье и на их место начинают заселяться люди, купившие недвижимость с торгов (по меньшей стоимости). Как правило, это люди с меньшими доходами. А у них в США с этим все интересно очень, т.к. стоимость на недвижку очень зависит (не прямо, опять таки) от соседей, ибо там заморочка своя с налогами, обеспечением района с этих налогов социалкой типа школ и прочее. И так постепенно, как раковая опухоль, район может превратиться в гетто, где цена за хатку вообще минимальна, т.к. жить не захочет никто. А у тебя % по ипотечке, растущий по ключевой ставке и хата, которую никто не хочет брать.