Посыл государственных органов очень простой: "Покупайте недвижимость только по установленным сверхценам, иначе отнимем". Именно так с государственного на человеческий переводятся "ниже рынка" и "кадастровая стоимость" - сферические цифры в вакууме, которые часто становятся основанием для отмены сделок.

Справедливо ли это? Однозначно нет. Государственные органы получают больше контроля населения и больше налогов, но в ущерб населению. Как всегда. "Механизмами защиты от мошенников" пользуются только... Мошенники. Потому что задача от них защищать не ставилась и это только предлог.

По-справедливости, любое давление на продавца должно проходить не через обращение в суд, а через полицию и уголовное дело. При первой возможности жертва преступников должна обратиться в полицию с доказательствами, иначе о каком "давлении" речь? Установить этот факт не сложно.

Государственные органы банально диктуют цены, вмешиваясь в сделки, сами осуществляя давление, но при этом, не давая никаких гарантий.

Так в интересах крупного бизнеса раздувается пузырь недвижимости.

Единственное жильё? Его вовсе должно быть невозможно продать, кроме редких исключений (к примеру, эмиграция). И всё, никаких проблем с "обездоленными бывшими собственниками".

Продавец должен иметь возможность установить любую цену, хоть вполовину или треть от "рыночной", а покупатель - безопасно купить без узаконенного рэкета. Иначе это не сделка, а абсурд.

Как и на что тратит деньги продавец, покупателя не должно никак касаться. Пропьёт, переведёт мошенникам, подарит кому-то - его право и дело.

Если человека заставляли - в полицию с доказательствами.

Человек неадекватен? Запрет на продажу единственного жилья решает эту проблему. В подавляющем большинстве случаев, этого достаточно.

То, что происходит сейчас - откровенная диверсия против населения с цинизмом и глумежом.

Но никакой "бунт" это не вызовет, потому что для большинства населения это что-то далёкое, что непосредственно их в данный момент не касается.

Справки ничего не гарантируют, нотариус ни за что не отвечает, судьи ничем не рискуют, риелторы паразитируют и т.д.

Ипотека в 2025-м — это как русская рулетка, только вместо барабана у тебя ставка по кредиту. Повезёт — через год рефинансируешь под нормальный процент, не повезёт — будешь гасить по 100 тысяч в месяц до самой пенсии. Мы собрали мнения экспертов, статистику по регионам и свежие прогнозы рынка, чтобы понять, куда всё идёт и стоит ли вообще сейчас в это ввязываться.

Спойлер: однозначного ответа нет, но есть данные, которые помогут принять решение.

Что происходит со ставками: цифры без прикрас

Ключевая ставка ЦБ РФ на ноябрь 2025 года — 16,5%. Для тех, кто следит за динамикой: в начале года было 21%, потом было четыре снижения. Казалось бы, движение вниз — хороший знак. Но давайте без иллюзий.

Рыночная ипотека (та, что без господдержки) сейчас выдаётся под 22–24% годовых. Да, вы не ослышались. Сбер, например, в июле давал под 24,1%, к сентябрю опустили до 21,4%. И знаете что? Спрос вырос в три раза по сравнению с первым кварталом 2025 года.

Вот как это выглядело по данным Домклик:

Июль: ставка 24,1%, выдано 41,1 млрд рублей

Август: ставка 22,2%, выдано 52,6 млрд рублей

Сентябрь: ставка 21,4%, выдано 59,5 млрд рублей

Самый впечатляющий рост — в Республике Саха: объём выдач вырос в 6 раз, с 180 миллионов до 1,2 миллиарда рублей. Тамбовская и Магаданская области показали прирост на 305% и 291% соответственно. В Москве доля рыночной ипотеки выросла на 10% и составила около 25% от всех выдач.

Почему люди берут ипотеку под 22%? Три причины

1. Ставка по вкладам упала

После вычета налогов и инфляции реальная доходность банковских вкладов — всего 7–9% годовых. По данным ВЦИОМ и ДОМ.РФ, 51% россиян считают недвижимость основным способом вложения средств. Вклады выбирают только 16%.

2. Расчёт на рефинансирование

Многие заёмщики оформляют кредиты на короткий срок, рассчитывая рефинансировать их через 1,5–2 года, когда ставки упадут. По базовому прогнозу ЦБ, ключевая ставка в 2027 году должна опуститься до 7,5–8,5%.

3. Цены на недвижимость не падают

Эксперты единодушны: жильё в России никогда не дешевело. Даже в кризисы наблюдалась стагнация на 3–4 месяца, после чего цены компенсировали потери. Сейчас на вторичном рынке некоторые продавцы готовы снижать цены на 10–15% для быстрой продажи — но это временное явление.

Что говорит глава ЦБ Набиуллина

Эльвира Набиуллина выступила в Госдуме и прямо заявила: рыночная ипотека станет доступной в 2027 году, когда ключевая ставка вернётся к нейтральной. Напомнила, что в 2018–2019 годах ставки по рыночной ипотеке были 8–9%, и никаких льготных программ не требовалось.

«Мы ожидаем, что к нейтральной ставке мы придем в 2027 году, когда рыночная ипотека будет более доступна. Но необязательно ждать 2027 года. Мы видим уже сейчас: мы постепенно снижаем ключевую ставку, и постепенно медленно рыночная ипотека оживает», — сказала Эльвира Набиуллина.

При этом она подчеркнула важный момент: главное не ставка, а доступность жилья. Когда цены на жилье выросли в два раза, даже низкая ставка не делает недвижимость доступнее. После перехода льготных программ к адресному формату темпы роста цен на строящееся жилье снизились и теперь даже чуть ниже инфляции.

По мнению экспертов из ДОМ.РФ, устойчивое оживление рынка начнётся, когда ставка упадёт ниже 15%. В случае реализации базового сценария ЦБ (ключевая ставка в 2025 году в среднем 18,8–19,6%, в 2026 году — 12–13%) это произойдёт в середине 2026 года.

Региональная статистика: кто и что покупает

Татарстан — показательный пример. За 9 месяцев 2025 года зарегистрировано 46 300 ипотечных кредитов, что на 43% меньше, чем в 2024-м. Но с августа наметился рост:

Август: 7800 сделок (почти на уровне прошлого года)

Сентябрь: более 6300 сделок — вдвое выше, чем в начале года

Спрос стабилен на квартиры: около 3000 ипотечных кредитов в месяц.

Что покупают чаще всего?

Однокомнатные и двухкомнатные квартиры в новостройках Казани

Районы-лидеры: Ново-Савиновский, Приволжский, Советский

Вторичное жильё востребовано в Вахитовском и Московском районах, но в ипотечных сделках почти не участвует — льготных программ для вторички нет

Рынок аренды на подъёме

Средняя стоимость аренды в Казани — 39 000 рублей. За два года ставки выросли на 30–50% в зависимости от района. Предложение выросло на 24% по сравнению с сентябрём.

Отлично! Есть много актуальной информации о Москве и МО. Вот готовый раздел для вашей статьи:

Ипотека в Москве и Московской области: где кипит спрос?

Ситуация на столичном рынке существенно отличается от остальной России. Москва — город контрастов: здесь ипотека одновременно и недоступна для большинства, и востребована как никогда.

Цифры и факты о ставках

В Москве средневзвешенная ставка по семейной ипотеке держится на уровне 7,9–16,3% в зависимости от программы и банка. Рыночная ипотека обходится дороже: по состоянию на сентябрь 2025 года — 21,3% годовых. Несмотря на высокие цены кредитов, спрос растёт. За третий квартал 2025 года доля рыночной ипотеки в общем объёме выдач Сбербанка в столице увеличилась на целых 10 процентных пунктов и приблизилась к 25%.

Что покупают в Москве

Москвичи предпочитают кредитоваться на новостройки: 25% ипотечных сделок приходятся на первичный рынок — это в три раза выше, чем в других регионах (7–10%). Причина проста: льготные программы (особенно семейная ипотека) доступны именно на новое жилье. На вторичное жильё по рыночной ипотеке приходится 60% сделок в Москве.

Цены на недвижимость: первичный vs вторичный рынок

На первичном рынке средняя цена за квадратный метр в комфорт-классе составляет 341 тыс. рублей (на сентябрь 2025 года). В более высоких сегментах:

Бизнес-класс: 485 тыс. рублей за кв. м (+7,9% за квартал)

Элит-класс: 744 тыс. рублей за кв. м

При средней полной стоимости однокомнатной квартиры в комфорт-классе в 15 млн рублей, первоначальный взнос (20–30%) оборачивается суммой в 3–4,5 млн рублей — для большинства москвичей это недостижимо.

На вторичном рынке ситуация иная. По состоянию на сентябрь 2025 года средняя цена квадратного метра составила 314 909 рублей (рост на 6% с апреля). Интересный факт: около 80% квартир на вторичном рынке Москвы приобретают без ипотеки — столько высока ставка, что люди предпочитают копить собственные деньги.

Спрос оживился в третьем квартале

В сентябре 2025 года спрос на московское жильё заметно подскочил. По данным риелторских компаний, за месяц спрос вырос на 13,6% по сравнению с предыдущим кварталом, а цены на вторичку повысились на 1,4% за месяц. Это был первый такой рост с весны. Главная причина — снижение ключевой ставки ЦБ и, как следствие, понижение процентов по рыночной ипотеке.

Московская область: более доступная альтернатива

В Подмосковье ситуация несколько проще. Средняя зарплата составляет 111 тыс. рублей, при этом стоимость квадратного метра на первичном рынке — 199 тыс. рублей (почти в два раза ниже, чем в Москве). Однокомнатная квартира обойдётся примерно в 5,9 млн рублей (при площади 30 кв. м). Ежемесячный платёж по рыночной ипотеке составит около 86 882 рублей — это практически весь доход работающего гражданина.

Доля ипотеки на вторичном рынке в Подмосковье выше, чем в столице, — 24% от всех сделок. Это говорит о том, что регион более привлекателен для заёмщиков благодаря более доступным ценам.

Прогноз на конец 2025 и начало 2026

Эксперты сходятся во мнении: до конца 2025 года цены на вторичке останутся стабильными, а в 2026 году при условии снижения ключевой ставки ниже 14% начнётся активный рост как цен, так и объёмов сделок. Новостройки продемонстрируют умеренное снижение благодаря бонусным программам застройщиков и повышению себестоимости строительства.

Льготная vs рыночная: что выбрать

Семейная ипотека — главный инструмент

Семья с одним ребёнком при кредите 6 млн рублей на 30 лет платит 36 000 рублей в месяц (ставка 6%). Это оптимальный вариант для двух работающих родителей со стабильным доходом.

Но есть риск: осенью 2025 года Минфин предложил прогрессивную шкалу:

12% — для семей с одним ребёнком

6% — с двумя детьми

4% — с тремя и более

Если инициатива пройдёт, платёж по тому же кредиту вырастет до 62 000 рублей — почти медианная зарплата в Татарстане (61 000 рублей). Эксперты советуют: сейчас самое время брать семейную ипотеку, пока условия не изменились.

Рыночная ипотека — только для смелых

При ставке 20% годовых платёж по кредиту 6 млн рублей — 100 000 рублей в месяц. Для большинства это неподъёмно.

Но если сумма кредита 1–3 млн рублей, платёж снижается до 17–50 000 рублей, и это уже реально. Эксперты предупреждают: не стоит брать рыночную ипотеку на сумму более 4 млн рублей — слишком высок риск, если ставки не упадут так быстро, как надеются заёмщики.

Брать или ждать: мнение экспертов

На вторичном рынке — однозначно ждать. Ипотека сейчас существенно дороже аренды, а льготных программ почти нет. Но при этом нужно «держать руку на пульсе»: как только ставки начнут падать, спрос рванёт вверх, и цены последуют за ним.

На первичном рынке — если есть доступ к льготной ипотеке, брать сейчас. Цены вниз не пойдут. Девелоперы пока предлагают скидочные акции, но по мере сокращения ключевой ставки число предложений с дисконтом значительно уменьшится.

«Лучший день для покупки недвижимости был вчера — это закон рынка, — комментирует ведущий специалист компании Sobroker. — В отечественной истории не было случаев удешевления жилья. Если есть финансовая возможность — не тяните. Вы фиксируете стоимость квартиры сегодня, а ставку можно будет рефинансировать завтра. Мы видим, что наши клиенты всё чаще интересуются гибкими схемами и возможностями частичного досрочного погашения. Рынок сейчас даёт окно возможностей для тех, кто готов действовать, а не ждать идеальных условий, которых может и не случиться».

Главное: не проморгать момент

Доля просрочки по ипотеке растёт. Учитывая замедление экономики, рассчитывать на продолжение роста доходов теми же темпами, как в 2023–2024 годах, не стоит. При принятии решения об оформлении кредита нужно трезво оценивать свои финансовые возможности.

Итоговые выводы:

Если у вас есть доступ к семейной ипотеке — берите сейчас, пока условия не ухудшились

Рыночную ипотеку имеет смысл брать только на небольшие суммы (до 4 млн) с расчётом на рефинансирование

На вторичном рынке лучше подождать до середины 2026 года, когда ставки упадут ниже 15%

Аренда сейчас выгоднее рыночной ипотеки, но это временное решение

Хотите быть в курсе всех изменений на рынке недвижимости? Подписывайтесь на Telegram-канал компании Sobroker (https://t.me/sobroker) — там регулярно выходят свежие обзоры, разборы кейсов и практические советы по покупке жилья. А на сайте sobroker.ru вы найдёте экспертные консультации и реальную помощь в решении жилищных вопросов. Следите за рынком вместе с профессионалами!

Есть у меня интересное про цены на недвижимость. Лет 6-7 назад я уже создавал систему для оценки недвижимости, которая была куплена одним из федеральных застройщиков из топ-а. И вот недавно поступил запрос на разработку аналогичной системы, но конкретно под оценку новостроек. Просчитывать шахматку квартир и т.д.

Ниже упрощенное представление моего отчета для потенциального клиента и для себя чисто.

Собираем данные с ЦИАН, Авито, ДомКлик. Вторичку и новостройки.

Москва и Московская область рассматриваются совместно, из-за своей структуры на карте.

Деление на сегменты

Вторичка делится в среднем на 86 кластеров.

Новостройки - на 31 кластер.

Вторичка + новостройки делится на 102 кластера.

Спред между вторичкой и новостройками внутри одного и того же кластера (в процентах к стоимости вторички).

От 12% до 71% в различных кластерах.

Разница в спреде внутри одного кластера никак не коррелируется по параметрам с другими кластерами. По крайней мере с достоверной точностью.

Распределение не нормируется. Среднее – 32%, взвешенное – 24%.

Точность оценки при делении выборки 90/10. 90 обучающей / 10 для проверки. Сначала делал предикт, потом очищал. Выхлопы за 3 сигма не учитывал. Отклонения фактической стоимости от оценочной, в процентах:

Обучение на вторичке, оценка вторички: -5,2 … +4,7

Обучение на общей, оценка вторички: -6,7 … +5,1

Обучение на общей, оценка новостроек: -12,1 … +8,6

Обучение на новостройках, оценка новостроек: -10,3 … +8,7

Оценочная стоимость в среднем оказывается ниже фактической.

Во вторичке: в 57% случаев.

В новостройках: в 67% случаев.

Если кратно, то совершенно неприемлемые результаты оценки. Это лучшая совокупность моделей из всех рассмотренных вариантов и комбинаций разных подходов. На что обратил внимание:

Чем длительнее срок пребывания на рынке (на площадках), тем меньше отклонение, но всё равно сильно за рамками прежних оценок моих.

Точных цифр не сохранил, но если делать оценку только на тех объектах, которые на рынке более или равно 2 месяцам, то точность повышается.

Крупные агентства недвижимости и застройщики выкладывают различные объекты на различных площадках. Не деактивируют с последующей новой активацией одного и того же объявления, а просто удаляют и публикуют заново. Видимо, чтобы невозможно было отследить поведение конкретного объекта на рынке.

Для новостроек никакие ухищрение не работают от слова совсем.

Для новостроек добавлял и убирал различные параметры окружения, вводил/выводил данные по рынку с тех же дом.рф или СберИндекса. НИЧЕГО не работает.

Итог по оценке новостроек. Или я совсем сильно что-то не понимаю, или цены рисуются по наитию и не зависят просто ни от чего. Никаких паттернов я не смог выявить. Которые бы работали приемлемо хотя бы на половине кластеров. Про большую часть я вообще молчу.

Также стояла вторая задача для прогноза скорости выбывания с рынка по стоимости / оценка оптимальной стоимости для определенной скорости вымывания объектов.

Рассмотрел:

Модель Кокса

Random Survival Forest.

DeepSurv. (нейро версия модели Кокса).

Gradient Boosting Survival Trees.

DeepHit.

Ни один из подходов не дал вменяемых результатов. Деление делал по отбивке 2 месяца. Данные с возрастом от 2 месяцев для обучения, остальные данные для предсказания на "будущее". 1 / 2 месяца. 1 / 2 / 3 ... 9 недель.

По чисто временным рядам сходимость с фактом есть. Если чисто поведение рынка предсказывать. До 3 месяцев включительно очень хорошие результаты. Но этого мало.

Выводы:

Рынок на текущий момент АБСОЛЮТНО не прогнозируемый.

Цены на новостройки нарисованы и не имеют никакого отношения к чему-либо вообще.

Цены на вторичку тоже, мягко говоря, не всегда адекватны. Но связаны, скорее всего, с тем, что люди просто выкидывают на рынок свои квартиры по заведомо завышенным ценам в расчете на "а вдруг продастся".

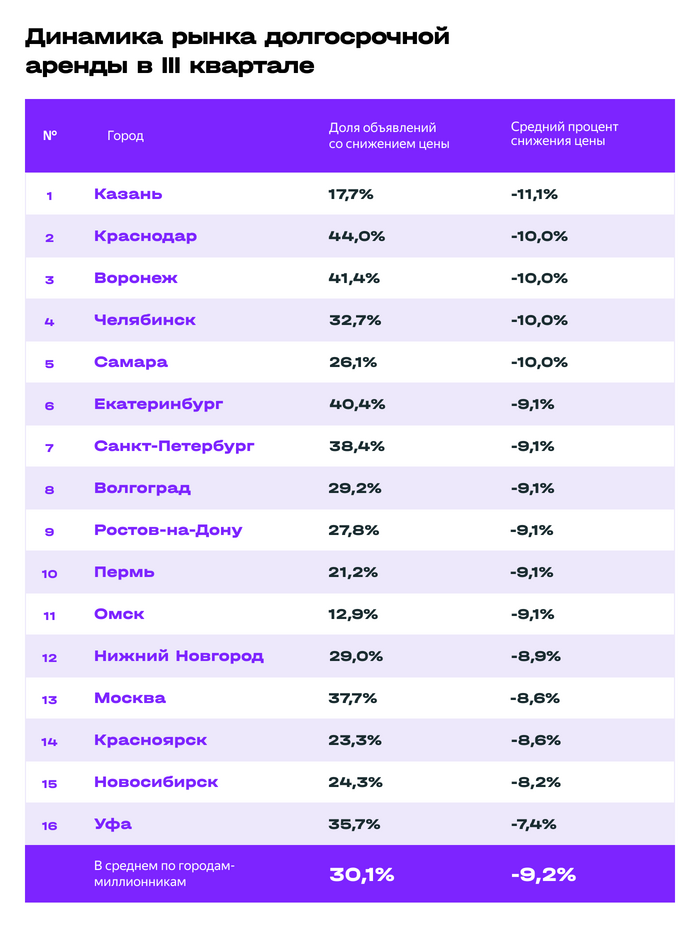

Благодаря отслеживанию изменения стоимости в объявлениях арендаторы могут снимать понравившуюся квартиру выгоднее — в рамках бюджета или даже ниже запланированной стоимости. Расскажем о тренде на рынке в третьем квартале.

Общие тенденции

С июля по сентябрь 30% владельцев квартир снижали цену на долгосрочную аренду в объявлениях. Показатель ниже, чем в начале года: в первом квартале он составляла 37,3%, во втором — 36,6%. Дисконт тоже снизился: с января по март он находился на уровне 10,4%, с апреля по июнь — 9,8%, а в третьем квартале — уже 9%.

Меньшее снижение стоимости в объявлениях в июле, августе и сентябре связано с высоким сезоном. В эти месяцы спрос находился на наиболее высоком уровне в течение года, что позволяло сдавать квартиры быстрее. При этом собственники редко шли на повышение — всего в 4,6% объявлений, в среднем на 10,8%. В остальных объявлениях стоимость во время экспозиции не менялась.

Больше всего арендных квартир со снижением стоимости в объявлении в третьем квартале публиковали в:

Краснодаре (44%);

Воронеже (41,4%);

Екатеринбурге (40,4%);

Санкт-Петербурге (38,4%);

Москве (37,7%).

Рекордсменами по размеру дисконта в объявлении о сдачи квартир в долгосрочную аренду среди городов-миллионников стали:

Казань (-11,1%);

Краснодар (-10%);

Воронеж (-10%);

Челябинск (-10%);

Самара (-10%).

Москва

Если говорить о столице, в 37,7% объявлений о сдаче квартир в долгосрочную аренду собственники снижали стоимость. Средняя скидка в Москве составила 8,6%. В 58% объявлений стоимость арендодатели не меняли и только чуть более чем в 4% объявлений повышали: в среднем на 8%.

Самый значительный дисконт, согласно исследованию Яндекс Аренды, отмечался в сегменте трехкомнатных квартир — в среднем собственники снижали цену на 10,5%. Минимальное снижение было в сегменте студий — на 7,5%. Для однокомнатных квартир средний дисконт составил 8,1%, для двухкомнатных — 9%.

С точки зрения ценовых сегментов, наибольшее снижение в объявлениях отмечалось у квартир по стоимости более 120 000 руб. — 10,6%. Наименьший дисконт — у квартир от 70 000 до 80 000 руб. — 6,5%.

Санкт-Петербург

В Северной столице средняя скидка в городе по долгосрочной аренде составила 9,1%. Снижение фиксируется в 38,4% объявлений.

В 55% всех объявлений в последние три месяца арендодатели не меняли стоимость и только в 6,6% повышали: в среднем на 12,5%.

С точки зрения комнатности среднее снижение стоимости в объявлениях колебалось от 9% (студии) до 9,5% (трехкомнатные квартиры). Наибольшее снижение отмечалось у квартир от 100 000 до 120 000 руб. — 11,1%. Наименьшую скидку делали арендодатели квартир от 60 000 до 70 000 руб. — 7,1%.

Яндекс Аренда — сервис, который поможет найти и снять квартиру своей мечты полностью онлайн. А еще — находить компромиссы по стоимости вместе с новыми инструментами. Торг позволяет потенциальным съемщикам предлагать встречную более низкую цену, если они понимают, что немного выходят за рамки бюджета, а квартира подходит идеально.

Собственникам опция помогает найти жильца быстрее, избежать простоя и не потерять в доходе. А если спрос на квартиру особенно высок и кандидатов на нее много, можно предложить цену выше. Объявления с возможностью дать свою цену помечены специальными плашками — «возможен торг» и «высокий спрос».

Реклама ООО «Яндекс Вертикали» 3+, ИНН: 7704340327

Весь охренительно длинный опус родительского поста, не читал и не планирую. Однако дорогие Пикабушники и Пикабушницы, поясние пожалуйста как так вышло что у риелтора еще хуев не полная панамка и имеется положительный рейтинг?

Или че, его все давно забанили и только я не успел?

Итак, на фоне снижения ставки рефинансирования на 1% - с 06.06.2025 она у нас 20% - действительно было бы актуально поделиться с Вами мнением: какая ипотечная ставка оживит рынок недвижимости?

В 2013 году я начал свой трудовой путь как риелтор/агент по недвижимости, читайте кому как нравится. В середине 2014 года я с партнером открыл агентство недвижимости "Информационный Центр Недвижимости" (кратко ИЦН). В сентябре 2015 года я уже открыл свое собственное агентство недвижимости "Пальмира", которое работает и существует и по сей день! Всё так же продаю квартиры в стройке, на вторичном рынке, загородную недвижимость, коммерческую недвижимость. Видел многое, прошёл многое - думаю, мне есть чем поделиться.

Суть статьи

Какая же ипотечная ставка оживит рынок недвижимости?

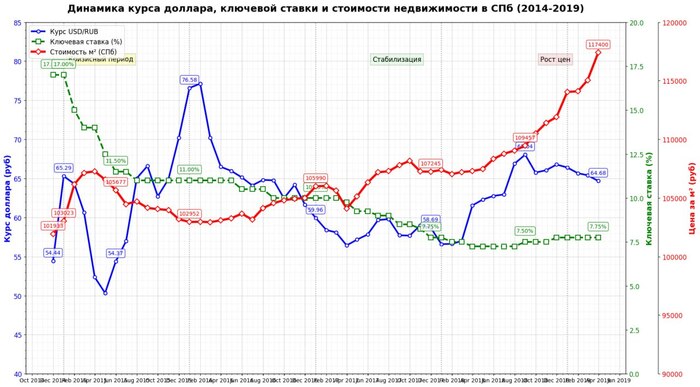

Для ответа на этот вопрос давайте вернёмся и рассмотрим период с конца 2014 года по 2019 год.

Напомню: 22 декабря 2014 года назван как "черный четверг". В тот день произошёл резкий обвал национальной валюты. В обменниках и некоторых банках курс достигал до 80-90 рублей за доллар, евро - около 100. Ставка рефинансирования взлетела до 17,5%. В целом, надо сказать, что рынок недвижимости в 2014 году рос умеренными темпами до ноября-декабря 2014 года. Например, в январе 2014 года цена на вторичном рынке составляла 96.441 рублей за кв.м., а на первичном - 91.147 рублей за кв.м. К концу года - 103.023 и 98.019 соответственно. В процентном соотношении рост за год составил 6,8% на вторичке и 7,5% на первичке. По сути, рынок недвижимости в цифрах статистики к концу 2014 года просто не успел отреагировать на изменения по ставке и валюте.

У меня же, в агентстве, декабрь был ажиотажным (было приличное количество авансов): до 22 декабря 2014 приняли на все агентство авансов 8. 22 числа мы приняли 10 авансов. И до 30 декабря мы приняли еще 15 авансов. Всего приняли за декабрь 33, из них 24 мы закрыли в декабре и часть в январе. Остальные пришлось вернуть, т.к. продавцы, ссылавшиеся на резкое изменение валюты, отказывались продавать свои квартиры, либо хотели продать при условии покупки встречки (живые деньги на руки были не интересны). И ещё одна часть продавцов готова была продать, но за валюту, причём по цене обменников, а не ЦБ. В пересчёте по курсу обменника за однокомнатную квартиру 36 м2 цена составляла бы ~7 млн рублей, при условии , что до 22.12.2015 в среднем такие квартиры продавались за 3,3 - 3,6 млн рублей. В целом, если говорить о количестве сделок с ипотекой по состоянию на 2014-2015 год, на 10 сделок только 3 (край 4) сделки были с привлечением ипотеки.

После новогодних праздников, к концу января - началу февраля 2015 года, начала вырисовываться следующая тенденция: то, что ранее стоило 3 млн (1-ка в корабле или в 504 серии), теперь хотели получить от 3,5 на руки. В среднем, к цене конца декабря квартиры выросли на 20% и более, и, как ни странно - забирали всё! Даже с такой наценкой.

Все графики в этом посте рассматриваются только по вторичному рынку недвижимости. Не буду обосновывать почему - просто потому!)))

Пик роста стоимости 1 кв.м. в 2015 году пришелся на март. Цена составила 107 271 руб за м2

К марту ставка рефинансирования опустилась до 11,5%., рыночная ипотека - 13-15%. И в целом, если охарактеризовать 2015 год , спрос был, брали ВСЁ! Основной драйвер, что поддерживало покупательский спрос - была высокая волатильность валют! Плюс высокая стоимость доллара/евро позволила тем, кто держал валютные накопления, существенно улучшить свои жилищные условия. Те, кто в 2014 году могли позволить себе двушку в ЖК "Ладожский парк" за 5,6 млн рублей, в середине 2015 года покупали себе двушки с отделкой на Графтио, 3 (маленький клубный дом на Петроградке) за 12 млн рублей!

2016 год

Весной 2016 года количество сделок в агентстве начало падать. Часть спроса ушла на первичный рынок, так как он был дешевле вторичного рынка, также государство субсидировало ставки по ипотеке застройщикам. Сложилась такая ситуация: те, кто в 2015 году покупал ВСЁ, что было на вторичке, посмотрели, что они купили. Поняли, что покупка была на страхе и эмоциях, и, чтоб сохранить свои деньги в недвижимости - пытались эти же квартиры продать, но не могли, так как эти квартиры никто не хотел брать, ведь на рынке можно было найти и купить более интересные варианты (в новой вторичке или по переуступке в сданном доме). Например у СУ-155 в ЖК "Каменка" можно было купить 1 комнатную квартиру за 2,2 - 2,4 млн рублей! Плюс, так как многие не хотели получать просто деньги, агенты и продавцы начали играть во встречки с "цепочками".

Встречная покупка или альтернативная сделка (кстати, термин альтернативапридумал Сбер) - это когда продавец одновременно продает свою квартиру и покупает следующую квартиру.

Цепочка - это когда встречных покупок более 2 штук, но это не точно)))

В 2016 году я участвовал в цепочке где было 16 квартир!!! Рынок вторички встал и, даже не смотря на ставку рефинансирования 10%, спрос это не стимулировало. В таблице, которая прикреплена выше, указана средняя цена за кв.м. по предложению, а не по реальной продажной стоимости. В целом, количество сделок с ипотекой увеличилось до соотношения 50\50, т.е. из 10-ти сделок 5 сделок было в прямые деньги, 5 было с ипотекой, но это тоже не стимулировало спрос.

2017-2018 года

Реально рынок стабилизировался лишь к середине 2017 года! При этом ставка рефинансирования к концу 2017 года опустилась до 7,75%! Рыночная ипотека была на уровне 8,5-10%, но прям ажиотажного спроса на вторичке, в том числе и новой вторичке, не было. Покупатели очень долго выбирали и смотрели квартиры. В 2017 году у меня по ряду объектов складывалась такая ситуация: клиенты приходили смотреть квартиру в марте, а покупали её только в июне-июле, т.к. до этого момента они самостоятельно бегали и смотрели варианты везде!

2017 год, как 2016 год - были рынком покупателя. И если опять посмотреть на график выше, то видно, что среднее предложение за 1 кв.м. на начало 2017 года составляло 105.990, а к концу года уже было 107.245. Иными словами - рост за 2017 год составил 1,2%, при условии, что и ипотека уже была ниже 10%!

К концу 2018 года цена за 1 кв.м. составила 109.457 рублей, относительно 2017 года рост составил 2%!!! 2% - Карл!!!

Количество ипотечных сделок становилось больше.Из 10 сделок 7-8 были с использованием ипотеки.

Рост в 2019

Весной 2019 года начался реальный рост. К концу года цена за 1 кв.м. составила 117.400, а всего за 2019 год цена увеличилась на 7,2%, при условии, что за 2019 год ставка рефинансирования в среднем была 7,5%, а рыночная ипотека 8,3-9,7%. 9,7% - ставка была для клиентов с низким ПВ и без подтверждения доходов!

Какое заключение можно сделать?

Кризисные года, когда идет резкий рост и всплеск всего - хорошее время для умелой спекуляции. В самом начале кризиса, на фоне страха потерять накопления, можно продать неликвид плюсом к цене старта 10-20%. Но потом идёт стагнация - долгая стагнация. В приведенном мной периоде, стагнация была 3 года - 2016, 2017 и 2018!!! И это при условии, что ставка рефинансирования снизилась с 10 до 7,5%. Рыночная ипотека, в среднем, была около 8,5%!

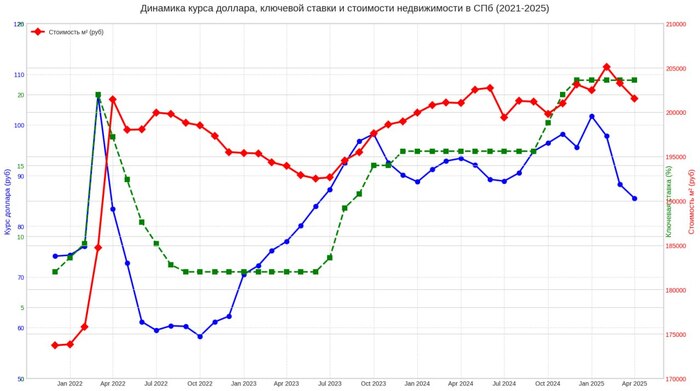

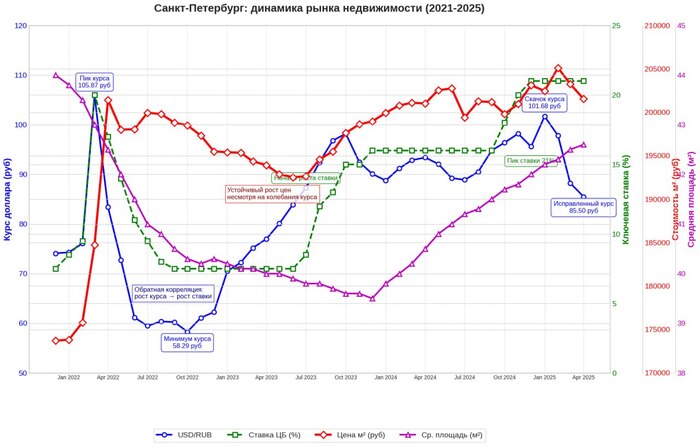

Относительно периода декабря 2021 и по май 2025 года:

На январь 2022 средняя цена за 1 кв.м. была 173 833 рублей, а ставка рефинансирования 7,5%. Рынок 8,5-10%

2022 год

В 2022 году пик роста цены за 1 кв.м. пришёлся на май 2022 года - 209.796, т.е. относительно января - цена увеличилась на 35.963 рубля или на 20,6%!!! Но в апреле месяце у меня сложилось впечатление, что у меня отключили телефон! Не было звонков по объектам вообще! В мае был 1 звонок, который не дошёл даже до просмотра, и это при условии, что ставку рефинансирования опустили до 7,5%! Ситуация полного молчания в эфире сохранялась до сентября месяца. 6 месяцев не было сделок! Первая сделка в 2022 году после апреля у меня была в сентябре. С сентября 2022 и по ноябрь 2024 - всё относительно продавалось и покупалось. Естественно на фоне роста ключевой ставки количество ипотечных сделок стало существенно меньше.

Просто продажа квартиры мало кого интересовала. Опять чаще стали использовать встречки. При ключевой ставке больше 15% это можно считать - СТОП ИПОТЕКА! На фоне роста ипотечных ставок сильно возрос спрос на аренду квартир, т.к. ипотечный платеж существенно превышает стоимость аренды! В данном случае дешевле снимать и откладывать деньги на ПВ (если они останутся после очередного арендного платежа и оплате КУ). Соответственно, покупатели трансформировались в арендаторов!

Что сейчас?

Ипотечные сделки сейчас есть, но их не много. Берут в среднем 3-4 млн.

Даже ставка в размере 8-12 % не оживит рынок мгновенно. Настоящее оживление возможно через 1-2 года после устойчивого снижения ставки ниже 10%.

Сейчас идёт тенденция на снижение стоимости. Продавцы готовы существенно уступить в цене и разговор не про 50.000 - 100.000 рублей, а про торг в среднем 3-4%! Так как Продавец, продав квартиру, кладёт деньги на вклад под 18-20% годовых! И весь свой торг отбивает за месяц - два. Сейчас идёт снижение рынка. Но вы спросите - где??? В твоих графиках этого не видно!

А вот где падение!

А знали ли Вы, что в 2014-2015 году средняя площадь проданных квартир по Санкт-Петербургу составляла 52,1 м.кв!? А знаете ли Вы какая была средняя площадь квартир в 2019 году? 40,3 м.кв!!!

А какая была средняя площадь квартир до апреля 2022 года? На январь 2022 года - 44 м.кв. Самая маленькая площадь продаваемых квартир зафиксирована в январе 2024 - ниже 39,8 м.кв!

А какая на апрель - май 2025? 42,6 м.кв!

Вот Вам два графика:

за период 2014-2019

за период 2021 -2025

Если кто не понял - поясняю: цена за квартиру - это метраж* стоимость 1 кв.м. При этом если смотреть среднюю цену продажи условной квартиры в Петербурге за период апреля 2024 по апрель 2025 - то она не изменилась, но при этом площади покупаемых квартир увеличиваются. Следовательно, цена указанная в объявлении - это не цена за которую фактически продали!

Вместо вывода: моё ИМХО

Цены за 1 кв.м. на вторичке - и старой, и новой - будут корректироваться вниз. Дно ещё не пройдено. Период корректировки будет долгим, т.к. сдерживает два фактора:

1. Ставка рефинансирования. Даже при достижении ставки ниже 10% резкого роста цены за квадратный метр ожидать не стоит. После стабилизации ставки, на уровне ниже 10% и сроком более года, имеет смысл ожидать плавного роста цен. При ставке выше 12% - имеет смысл держать деньги на вкладе.

Да, но как же первичный рынок в данном случае? А точнее - цена за кв.м.? Моё мнение - это мыльный пузырь, который пока держится за счёт семейной ипотеки и ИТ ипотеки. Плюс ещё всякие разные виды ипотек: траншевая и прочая, и прочая... И что б не было коллапса стройки - застройщиков с их ценами будут поддерживать до тех пор, пока разница между вторичкой и первичкой в цене не будет в районе 10%. Хотя, на мой взгляд, это полный бред, когда обязательственное право стоит дороже права собственности на квартиру, которую можно сдать и получать доход, продать и т.д.

2. Волатильность валют(ы). Вот тут я не Ванга. В Бюджете РФ на 2025 заложена стоимость 96,5 рублей за доллар. На 06.06.2025 - курс ЦБ составлял 79,13 рублей за доллар. Если к концу года валюту опустят до уровня заложенного в бюджете, то с определенной долей вероятности цена за м.кв. подрастёт(+2-3%) или останется прежней. Опустится ещё ниже - будет большой дефицит бюджета.

Я не призываю к холивару, что во всём виновато Правительство, а конкретно ЦБ. Нет!!! Я считаю шаги ЦБ весьма разумными.

В определенном смысле застройщики и банки с эскроу-счетами - офигели. Эскроу-счета - зло! Не хотите недостроя - запретите застройщикам продавать по долёвке. Продажи только по оформленному праву собственности от застройщиков. Запретите покупать студии и однушки по семейной ипотеке! Кстати, такой шаг может стимулировать демографию в комбо с Федеральной программой "Молодая семья".

Да и смысла в ДДУ сейчас нет, т.к. первичка стоит более чем на 20% дороже вторички! Основной смысл долёвки был, чтоб безопасно купить в стройке, т.к. было дешевле вторички в среднем на 30%.

На днях мелькнула новость, что один из главных девелоперов страны отчитался о финансовых результатах за 2024 год.

Давайте немного оглядимся, в стране не самая благополучная экономическая ситуация, доступность ипотеки около нулевая, к тому же если смотреть демографию, то нынешнее поколение повзрослевших молодых людей мало того, что немногочисленно, так и не сильно стремиться к созданию семьи (что безусловно стимул для спроса на недвижку). Смотрим на все это и создаётся впечатление - наверно рынок жилье если не рухнет, то наверно начнет стагнировать, да? А теперь новость:

Группа компаний «А101» заявила об увеличении консолидированной выручки на 84% (до 151 млрд рублей) и получении 50 млрд чистой прибыли в 2024 году.

Вы только подумайте, какая колоссальная наценка на халупы должна быть, чтобы прибыль была 33% от выручки? Здесь можно было бы приплести, что на фоне происходящего продолжать призывать народ плодиться и размножаться верх цинизма, но думаю недоступность жилья это не единственная (но и не последняя ) причина низкой рождаемости. Морали не будет, пост скорей результат пожаротушения собственной жопы.

Здравствуйте, меня зовут Виктор. Я занимаюсь покупкой-продажей новостроек у Моря, во всех городах Крыма. Хочу поделиться с вами интересными наблюдениями по рынку, за последние пол года

1) Усложнения получение заграничных виз и следствие - увеличение внутреннего туризма в РФ: " Турпоток в Крым вырос на 16% в 2024 году и превысил 6 млн человек, сообщил глава республики Сергей Аксенов. 6 миллионов 60 тысяч человек. Такое количество туристов Крым принял в 2024 году. Это на 16% больше, чем в 2023-м"

2) Льготы для застройщиков и растущая инвестиционная привлекательность. Данные за первые 8 месяцев 2024г "за 8 месяцев введено почти 933 000 кв. м жилья, что на 11% больше, чем в прошлом году. А за три года прирост составил почти 50%."

Далее, мои личные данные и наблюдения по изменению цен, на курортную недвижимость - за последние 6 месяцев:

Увеличение цен составило от 10% до 60%, это от 700.000р до 3.500.000р и 1.200.000р - 1.500.000р в среднем. Очевидно, что пиковые значения более 3млн приходятся на старты продаж комплексов (хотя и не только), и что здесь играет свою роль формирование цен самим застройщиком - в том числе в маркетинговых целях. НО, после поднятия цен количество продаж не упало. А как мы знаем, единственным действующем показателем стоимости - является поддержка этой самой стоимости рублем (покупка). По моим прогнозам, рост цен в уже выросших более чем на 50% (за последние пол года) комплексах, будет в районе от 20% до 40% в 2025г.

Самыми растущими, в плане инвестиционной привлекательности городами, сейчас являются (данные за пол года):

1) Алушта - город-курорт, в котором произошел самый существенный рост цен, более 30%, по многим комплексам

2) Евпатория - где при низкой стоимости входа в рынок, рост также превысил 30%, по сразу нескольким объектам

3) Ялта - город с самыми дорогими ценами на недвижимость, где на многие строящиеся квартиры и апартаменты рост также составил 2.000.000р - 3.000.000р

Даже те люди, которые покупали у меня апартаменты с целью отдхыха в 2024г - уже получили рост цен, на не рассчитанную под такие задачи недвижимость, в среднем на 1.000.000р

Для людей интересующихся инвестициями в недвижимость Крыма, я недавно Создал Telegram Канал на эту тему. Где предоставлена: сжатая, актуальная и достоверная информация - которую я черпал из собственного опыта и продаж + дана моя оценка каждого рассматриваемого комплекса под: 1) отдых, 2) инвестицию - с целью перепродажи, 3) инвестицию - с целью сдачи в аренду