Ответ на пост «Кто накопил?»2

Лучший способ потерять деньги - это начать их копить.

Ну или купить квартиру у Долиной

Лучший способ потерять деньги - это начать их копить.

Ну или купить квартиру у Долиной

Сегодня в выпуске:

— Дефляция. Да мы уже привыкли

— Торговые отношения с США

— 12600% за 2,5 года. Нормальные инвестиции

— Туризм. В расчёте на одного местного

Доброе утро, всем привет!

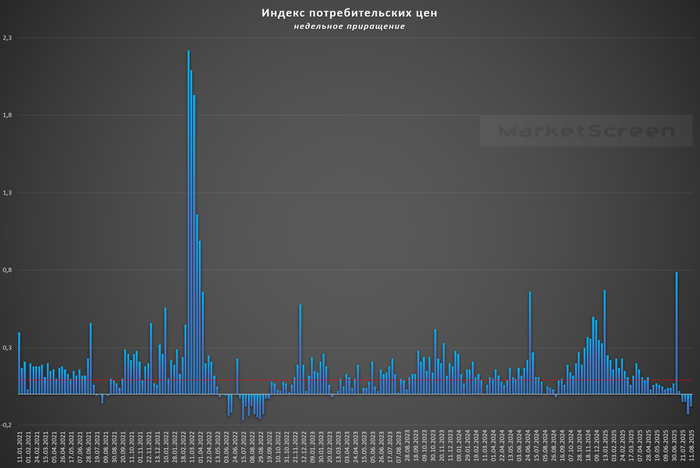

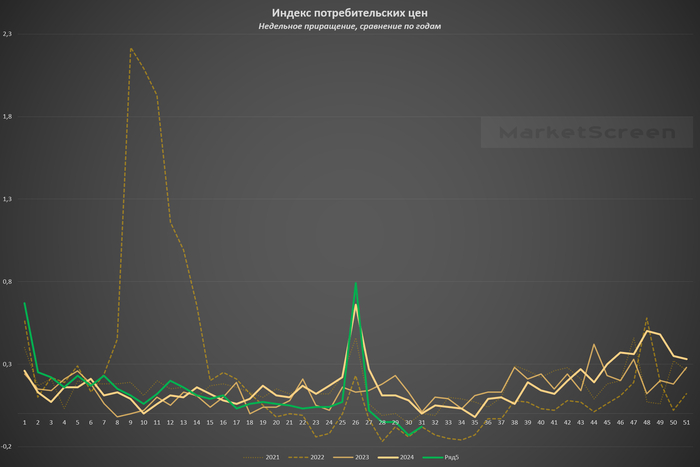

Дефляция в России за неделю замедлилась до 0,08%

Снижение потребительских цен в РФ с 5 по 11 августа составило 0,08% после снижения на 0,13% с 29 июля по 4 августа, сообщила Федеральная служба госстатистики (Росстат). С начала месяца цены в РФ к 11 августа стали меньше на 0,15%, рост цен с начала года – 4,20%.

За неделю с 5 по 11 августа 2025 года на потребительском рынке дефляция продолжилась (-0,08% н/н). В секторе продовольственных товаров на отчетной неделе цены продолжили снижаться (-0,26% н/н), в том числе на плодоовощную продукцию (-4,11% н/н). На остальные продукты питания умеренный рост цен 0,08% н/н. В сегменте непродовольственных товаров на отчетной неделе темпы роста цен на уровне предыдущей недели (0,04% н/н), на услуги цены изменились на 0,07% н/н.

Цены на автомобильный бензин повысились за неделю на 0,4%, на дизельное топливо практически не изменились.

***

Торговля между США и Россией.

После рекордного за последние два года профицита торговли между двумя странами в мае (488,3 миллиона долларов), цифры июня оказались несколько ниже – 352,6 млн. Сказалось тут снижение американского импорта российских товаров – всего 405,3 млн $ после 539,6 млн $ в мае.

В целом же за 6 месяцев текущего года баланс торговли составил 2211,9 млн $ в нашу пользу. Напомню, что за весь 2023 года баланс получился 2479 млн $. Также в нашу сторону.

***

Просто хотелось показать, как оно на рынке бывает.

Сие график цены акций компании Carvana. Таймфрейм – неделя. За год и 4 месяца котировки падают на 99%! После чего за 2,5 года вырастают на 12660%.

Вот это качели так качели. Я таки думаю, на 99% наступает стадия принятия.

Carvana — интернет-магазин подержанных автомобилей, базирующийся в Темпе, штат Аризона. Компания является онлайн-дилером подержанных автомобилей в Соединенных Штатах и известна своими многоэтажными автоматами по продаже автомобилей. Carvana была включена в список Fortune 500 2021 года, как одна из самых молодых компаний, добавленных в список.

***

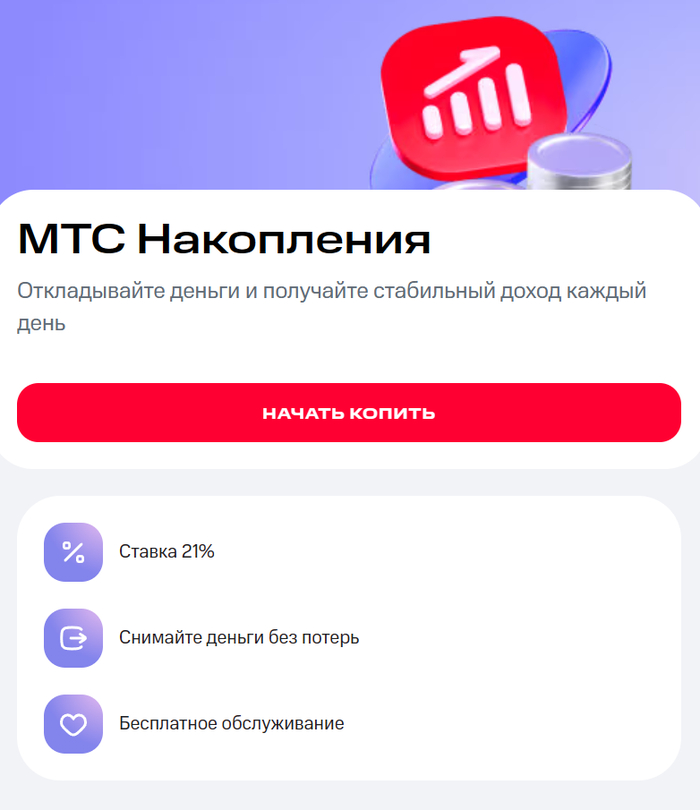

21% от МТС

Где подводные камни?

Читатели просят прокомментировать. Докладываю.

Всё просто. Под сервисом «МТС Накопления» скрывается обычная реализация облигаций компании. Но не простых, а «народных». Компания уже имеет в своём активе два выпуска «народных» облигаций, реализация которых осуществляется через маркетплейс Финслуги. Я писал о них в прошлом году. 21.05.2025 началось размещение очередного выпуска серии 001-03. Очевидно, решено это было сделать собственными силами. То ли им не понравились объемы реализации Финуслугами, то ли их тарифы. Это неважно.

Подключаясь к данному сервису в МТС, клиент просто покупает облигации серии 001-03. МТС называет это «деньги инвестируются в цифровые облигации МТС». Ну, в общем-то, не врёт.

Теперь по обещанным фишкам.

«Снимайте деньги без потерь»

Да. Это так называемые «народные» облигации. В соответствии с решением о выпуске данных ценных бумаг переход прав на облигации, принадлежащих их первому владельцу, запрещается до их полной оплаты. При этом владелец облигации имеет право на предъявление требований о приобретении облигации эмитентом до срока погашения. Т.е. о чём речь? О том, что на вторичном рынке они торговаться не будут. Поэтому и можно вернуть деньги до срока погашения в полном объеме через продажу бумаг эмитенту.

«Ставка 21%»

И да, и нет. 21.05.2025 был утвержден размер начисленных доходов на одну облигацию за 1 купонный период, который оканчивается 21.08.2025, в размере 5,24 рубля из расчёта 21% годовых. А вот дальше в продукте предусмотрен механизм оферты, который позволяет эмитенту управлять ставкой на протяжении всей жизни облигации. Он может её повысить и понизить. К примеру, в прошлом «народном» выпуске ставка была привязана к ключевой. Так что на 21% еще можно и успеть, хотя вычтут накопленный купонный доход за пару месяцев, а что будет дальше – неизвестно.

Доклад окончил.

***

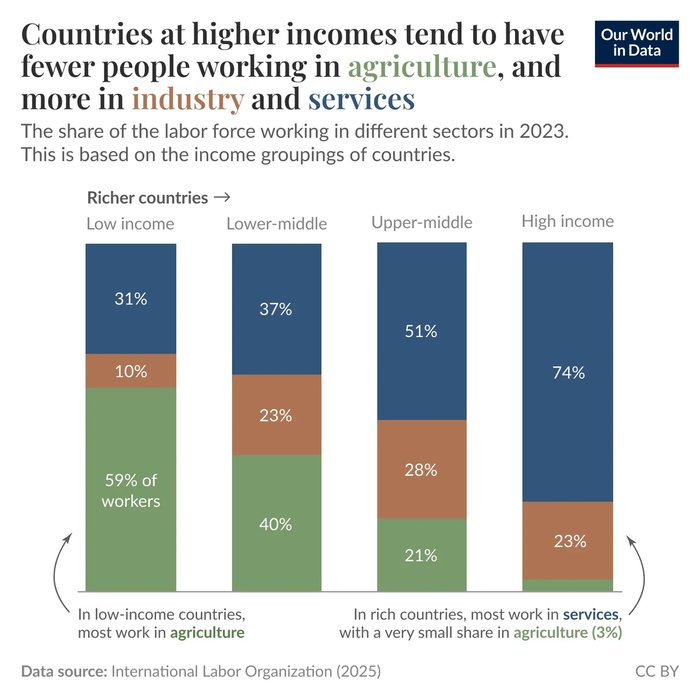

В странах с низким уровнем дохода большинство людей заняты в сельском хозяйстве; в более богатых странах они работают в сфере услуг.

Вот так базу нам раскрыл Our World in Data.

По мере того, как страны становятся богаче, характер выполняемой людьми работы сильно меняется. На диаграмме представлена разбивка рабочей силы по секторам и группам стран по доходам. В большинстве стран с низким уровнем дохода основная масса людей занята в сельском хозяйстве. Для сравнения, в странах со средним и высоким уровнем дохода в сельском хозяйстве занято меньше людей. Вместо этого граждане начинают переходить на работу в промышленности и сфере услуг. В богатых странах три четверти работников заняты в сфере услуг, по сравнению с всего лишь 3% в сельском хозяйстве.

Обратите внимание на долю промышленности. Комбайны таки надо выпускать.

***

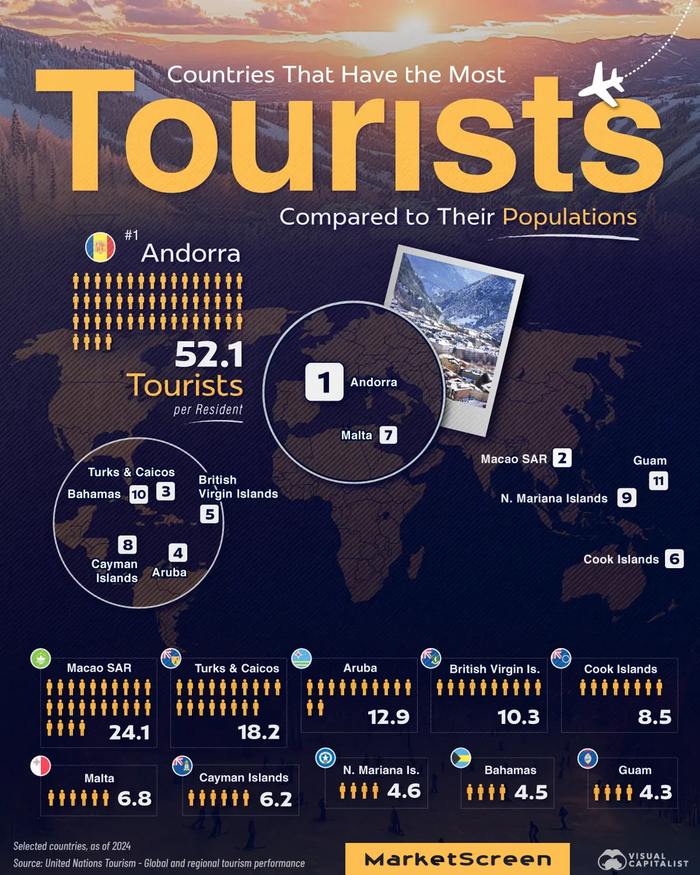

Страны с самым большим количеством туристов на 1 локального юнита

Ничего удивительного, уважаемые читатели. В списке преобладают микрогосударства и небольшие территории: в Андорре в среднем более 52 туристов на одного жителя, а в Макао – 24.

Но они наглые. Юниты. Локальные. Хотя туризм поддерживает экономику Андорры, 42% населения выражают недовольство туристической моделью, а 90% жителей считают, что страна чрезмерно зависит от туризма.

Даже и не знаю, что порекомендовать жителям Андорры. Нефть что ли раскопайте.

***

Экономико-познавательный канал — MarketScreen

Трейдинг, анализ, графики, кривые — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

Дзен - StockGambler | Дзен

За последние 20-30 лет пенсионная система многократно претерпевала изменения и трансформировалась. Может поэтому самостоятельно разобраться в функционировании пенсионной системы – задача нетривиальная.

К 1990 году наша страна пришла с солидарной пенсионной системой – то есть работающие обеспечивали жизнь тогдашних пенсионеров. Однако надо учитывать, что в то время на одного пенсионера приходилось 2,3 работающих. То есть, проблема старения населения и, соответственно, нагрузки на бюджет уже просматривалась. Сейчас же ситуация заметно усугубилась. В том числе и поэтому было принято столь не популярное решение о постепенном подъеме пенсионного возраста на 5 лет до 65 лет для мужчин и 60 лет для женщин. Ранее, напомню, он был 55 лет для женщин и 60 лет для мужчин.

В советское время сами работники формально ничего не отчисляли в пенсионную систему: взносы шли из общественных фондов потребления, которые наполнялись из государственного бюджета и отчислений предприятий (от 4 до 12 % от фонда оплаты труда в зависимости от конкретной отрасли).

В настоящее время мы пришли к тому, что на одного пенсионера приходится всего 1,8 работающих: согласно данным Социального фонда России и Росстата в марте-апреле 2025 г. на 40,961 млн пенсионеров приходится 73,8 млн человек занятых в экономике. При этом для стабилизации ситуации в пенсионной системе на одного пенсионера должно приходиться не менее трех работающих, что в современных реалиях выглядит трудно выполнимой задачей, учитывая низкую рождаемость в целом по стране и неутешительные демографические прогнозы.

Но надо отметить, что старение населения – общемировой тренд, по крайней мере в развитых странах. Демографическая ситуация во многих странах ухудшается, и Россия не является здесь исключением. Доля населения России в категории «65 лет и старше» за последние 73 года (с 1950 по 2023 г.) увеличилась более чем в три раза с 5% до 16,5% и составляет сегодня около 24,1 млн человек. ООН прогнозирует рост показателя до 27% к 2060 году.

Сейчас формально в России пенсионная система 4-х уровневая (как в большинстве стран с развитой пенсионной системой):

1. Страховая пенсия по старости. Большинство пенсионеров получает именно ее. По данным Социального фонда России (СФР, ранее Пенсионный фонд России - ПФР) средний размер страховой пенсии по старости неработающего пенсионера на 1 января 2025 года составляет 24 846,09 рубля. Формируются такие пенсии за счет отчислений работающих граждан в пользу пенсионеров (22% от зарплаты ежемесячно) и трансфертов из Федерального бюджета (в 2025 году трансферт составил 4,022 трлн руб. или около 10% от всех расходов бюджета страны).

Пенсия формируется баллами в СФР. Стоимость одного балла ежегодно индексируется. В 2025 году 1 бал равен 145,69 рублей, а для получения страховой пенсии по старости необходимо иметь минимум 30 пенсионных баллов. Максимальное количество пенсионных баллов, которое можно получить за один календарный год, составляет 10. Чтобы получать максимальную страховую пенсию около 53 тыс. рублей необходимо работать 30 лет и получать все это время максимальную возможную зарплату 230 тыс. рублей в месяц до вычета налогов. Что для абсолютного большинства граждан выглядит в текущих реалиях невозможным.

2. Накопительная пенсия в рамках обязательного пенсионного страхования (ОПС). Формировалась у официально работающих граждан 1967 года рождения и моложе в НПФ или ПФР (ВЭБ.РФ в этом случае выступал оператором по формированию и инвестированию пенсионных накоплений) вплоть до введения моратория на формирование накопительной части пенсии в 2014 году (регулярно продлевается и в настоящее время действует до конца 2025 года). А в связи с введением программы долгосрочных сбережений (ПДС), позволяющей переводить туда пенсионные накопления, накопительная пенсия фактически отменена.

До введения моратория, работодатели перечисляли страховые взносы в размере 6% от размера фонда оплаты труда на формирование накопительной пенсии. Еще 16% шли на страховую часть (о которой уже сказано выше). Сейчас же соответственно все 22% взносов идут на формирование только страховой пенсии. Таким образом большая часть накопительной пенсии формировалась в период с 2002 по 2013 год, а потом прирастала за счет инвестиционного дохода и взносов по программе софинансирования (у граждан, кто участвовал в этой программе). Кроме того, на ее формирование можно было направить средства материнского капитала. Сравнительно небольшой срок формирования накопительной пенсии не позволил сформировать значительные средства на счетах большинства граждан. Так, по данным ЦБ, средний счет застрахованного лица по состоянию на конец 1 квартала 2025 года составил всего около 90-95 тыс. рублей.

Согласно законодательству, с 1 июля 2024 года если ежемесячная выплата накопительной пенсии на момент расчета меньше 10% прожиточного минимума пенсионера (ПМП) в России, то накопления можно забрать единовременно. Также есть возможность получить пенсионные накопления через срочную выплату. В этом случае продолжительность выплаты пенсионер определяет самостоятельно, но она не может быть меньше 10 лет. Однако этот вариант доступен только тем, кто делал добровольные взносы на накопительную пенсию в рамках программы софинансирования и/или направил в нее средства материнского капитала.

Согласно постановлению правительства, в 2025 году ПМП составляет 15250 рублей, таким образом 10% от ПМП составляет 1 524 рубля в месяц.

Максимально в 2025 году единоразово при выходе на пенсию можно получить почти 412 тыс. рублей: ожидаемые выплаты (с 2025 года - 270 месяцев) умножаются на 10% от ПМП (1 524 рублей в 2025 году). Таким образом, расчет следующий: 270 месяцев × 1 524 рубля = 411 480 рублей. Если же ваши накопления превышают эту сумму, то вы будете получать ежемесячную или срочную выплату (на срок не менее 10 лет). Наиболее легкий способ узнать сумму ваших пенсионных накоплений - запросить выписку на портале Госуслуг. Получать накопительную пенсию можно «по-старым» правилам, еще до поднятия пенсионного возраста – то есть в 55 лет для женщин и в 60 лет для мужчин.

Поскольку значительные суммы не успели сформироваться на счетах большинства граждан, абсолютное большинство получает единовременную выплату.

3. Негосударственное пенсионное обеспечение (НПО). По сути, это формирование будущей пенсии за счет добровольных отчислений в негосударственный пенсионный фонд (НПФ). Формируется либо самостоятельно (индивидуальный пенсионный план) – то есть, вы самостоятельно делаете взносы в НПФ, либо с помощью работодателя (корпоративная пенсионная программа) – в этом случае дополнительные к страховой пенсии взносы делает за вас работодатель или вы вместе с работодателем. К примеру, вы вносите 1 000 рублей из личных средств, а работодатель вносит сверху еще 1 000 рублей из своих.

4. И, наконец, программа долгосрочных сбережений (ПДС), которая начала действовать с 1 января 2024 года. Это симбиоз ОПС и НПО со своими особенностями.

Ключевые особенности программы:

Программа позволяет граждан самостоятельно формировать свою будущую пенсию или долгосрочный капитал в НПФ. Государство при этом будет софинансировать вложения на сумму до 36 тыс. рублей.

На господдержку смогут рассчитывать те, кто будет делать взносы по договору долгосрочных сбережений в сумме не менее 2 тыс. рублей в год.

Участвовать в программе могут все россияне от 18 лет. Для этого нужно заключить договор с негосударственным пенсионным фондом (НПФ). Граждане будут самостоятельно делать взносы на свой счет, и, что особенно актуально, есть возможность перевести пенсионные накопления, сформированные с 2002 по 2014 год.

Государство в течение 10 лет будет софинансировать вложения — на сумму до 36 тыс. рублей. При этом сумма софинансирования зависит от дохода участника ПДС. Например, если гражданин зарабатывает до 80 тыс. рублей в месяц, формула следующая: 1 рубль взноса на 1 рубль от государства. Если заработок от 80 тыс. до 150 тыс., то начислят 1 рубль на 2 рубля внесенных (то есть, чтобы получить 36 тыс., надо перевести 72 тыс. в ПДС). Если же зарплата больше 150 тыс., то субсидируют один к четырем (чтобы получить от государства 36 тыс. нужно сделать взнос в 144 тыс. рублей).

Программа подразумевает периодические выплаты на срок от десяти лет или пожизненно, которые можно начать получать через 15 лет после вступления в ПДС или по достижении 55 лет для женщин и 60 лет — для мужчин. Всю сумму можно получить и сразу, а также забрать досрочно в случае особой жизненной ситуации – тяжелой болезни, потери кормильца. Список возможных направлений, куда можно будет потратить средства досрочно, расширяется. Например, в него хотят включить образование детей и покупку недвижимости.

Для участников ПДС также предусмотрен налоговый вычет, по которому можно будет вернуть до 52 тыс. рублей в год (при налоговой ставке в 13% — такая у большинства граждан). Максимальную сумму можно получить при взносах в 400 тыс. за 12 месяцев. (здесь аналогично ИИС)

Внесенные средства будут застрахованы государством в лице Агентства по страхованию вкладов (АСВ). Размер страхового покрытия — 2,8 млн рублей, включая средства пенсионных накоплений в случае их перевода в Программу и суммы софинансирования. Для сравнения банковские депозиты в настоящее время страхуются на 1,4 млн рублей.

И вот, наконец, мы подходим к вопросу «Как же обеспечить свое безбедное существование в период «заслуженного отдыха»?

Необходимо понимать, что если надеяться исключительно на выплаты от государства, то пенсия будет минимальной — достаточной лишь для удовлетворения самых базовых нужд. Поэтому рекомендуется придерживаться следующих правил:

1. Первое и самое важное, что надо учитывать – чем раньше вы начнете откладывать на будущую пенсию, тем больше будет ее размер в будущем. Самые высокие пенсии в тех странах, где высока культура долгосрочных накоплений и люди начинают задумываться о будущей пенсии сразу после начала трудовой деятельности, а иногда и раньше. Например, родители открывают пенсионный накопительный счет для своего ребенка.

2. Важно учитывать правило сложного процента. То есть деньги должны «работать» – инвестироваться. В противном случае их покупательную способность просто «съест» инфляция. Самое главное здесь не первоначальная сумма вложений, а срок, на который инвестируются средства и регулярность их пополнения.

3. Постоянно повышать уровень своей финансовой грамотности. Учиться комбинировать финансовые инструменты, распределять их по целям и срокам, формировать финансовую подушку безопасности. Знать и уметь пользоваться налоговыми вычетами. Например, по негосударственному пенсионному обеспечению (НПО) возможно оформить налоговый вычет, впрочем как и по программе долгосрочных сбережений или в случае самостоятельного инвестирования, по индивидуальным инвестиционным счетам.

4. Прекратить надеяться только на государство. С распада СССР прошло уже много времени, многое изменилось. Но, как показывают многочисленные опросы, у большинства наших граждан остается высоким уровень ожиданий поддержки от государства, который демотивирует самостоятельно накапливать и разбираться в финансовых вопросах.

Влияние оказывает и экономическая ситуация: доминирование модели текущего потребления, а также ограниченность финансового ресурса у достаточно большого количества домохозяйств, закредитованность населения – и это действительно большая проблема, которую необходимо решать на государственном уровне.

5. Стараться работать официально, не допуская значительных простоев в работе и регулярно проверять состояние своего пенсионного счета. Сейчас это можно сделать дистанционно, запросив выписку через Госуслуги.

В заключение отмечу, что опыт стран с высоким пенсионным обеспечением показывает, что существенная доля (до 60%) от суммы будущей пенсии формируется гражданами самостоятельно.

Ещё больше интересных постов про экономику и финансы - здесь. Будем признательны за подписку.))

Тут есть прямая зависимость с инфляцией например.

Нет накоплений у большинства работащих - низкая инфляция.

Есть накопления у большинства или хотя бы у достаточно большой части - высокая инфляция.

те, кто любит в России зп получать в рублях, а считать ее зачем-то в баксах, как там дела у вас? в декабре доллар был 107. это получается вам зарплату на 20%+ подняли за полгода?

Вообще-то есть чему радоваться. Дело в том, что это не доллар упал, а рубль укрепился. Скорее всего это временно. За последние 35 лет рубль упал относительно доллара в сто тысяч раз. Поэтому ситуация может быть выгодной только для тех, кто успеет этим воспользоваться. Например, закупиться долларами и полетит отдыхать за границу. Для тех, кто сейчас живёт в других странах и получает ЗП в рублях эта ситуация реально выгодна.

Ладно, вернёмся в родную Россию. Возможно ты мне не поверишь, но реально существуют магазины, в которых цены зависят от курса валют. В одном из таких я работал. И не абы кем, а занимался международной логистикой. Так вот цены у нас действительно падали, когда курс снижался. Ведь нужно было как-то конкурировать с другими магазами и частными перевозчиками, а так же заинтересовывать людей не закупаться самостоятельно напрямую. Но вдруг началась война СВО.

Вскоре сломался наш прямой канал поставки. Логистика постепенно усложнялась и удорожалась. Дополнительно в какой-то момент европейские коллеги отказались возвращать нам VAT -- это их забугорный НДС. Так же увеличивалось количество и сложность оформления товара, чтобы он не подпадал по санкции. Соразмерно стремительно росла сложность и нервозность моей работы. При этом цены в магазине вынужденно увеличивались как в рублях, так и в евро. Моя ЗП конечно же не росла, но я не жаловался, потому что знаю закупочные и продажные цены. Я устал и не придумал ничего лучше, чем просто уволиться.

Выводы делайте сами. Чтобы лично я делал бы в этой ситуации? Просто закупался бы долларами. Особенно после этого жизненного опыта. Но у меня сейчас почти нет дохода, так что я тупо трачу свои накопления, большая часть которых уже давно в долларах. Если кто-то считает, что доллар колбасит, то нет. Это рубль колбасит. Когда ты сидишь на качелях, то для тебя весь мир ходит ходуном.

Но самый надёжный вариант -- это иметь ценные знания, востребованные умения и хороший опыт работы, чтобы всегда можно было рассчитывать на возможность заработать себе на хлеб. Поэтому я прямо сейчас повышаю свою квалификацию, чтобы зарабатывать хотя бы как раньше.

Если ты хоть раз за последние годы ругался на подорожание продуктов — добро пожаловать в клуб. Большинство россиян уверены, что «реальная инфляция» сильно занижается официальной статистикой. Мол, Росстат врёт, а цены в магазинах говорят сами за себя. Хлеб, молоко, коммуналка — всё дорожает, и уж точно не на 10% в год, как нам рассказывают.

Но давай поставим эмоции на паузу и включим логику. Сколько бы стоил хлеб, если бы инфляция действительно была 20 или даже 30 процентов в год? Подсказка — не меньше 500 рублей. Не веришь? Я сделал расчёты — и сам был в шоке.

Пока одни с пеной у рта спорят, что всё стало в 10 раз дороже, я просто взял данные за последние 10 и 25 лет и пересчитал их в цены. И сравнил с тем, что мы видим в магазинах. Добавил мнение экономистов, альтернативные расчёты и даже примеры из блогов, которым доверяю.

Оказалось, не всё так однозначно. Более того, у тебя может быть своя личная инфляция — и она действительно может быть выше. Но только если ты, например, больше других налегаешь на сливочное масло и сметану.

📺 В этом ролике я разбираю тему инфляции, проверяю Росстат, говорю о когнитивных искажениях, приводящих к ложным ощущениям, и объясняю, как инфляция на самом деле влияет на наши деньги.

Для тех, у кого Ютуб не работает, можете посмотреть в Дзене, в ВК видео, или почитать на моём сайте.

Если у тебя тоже был знакомый, который утверждает, что «инфляция минимум 30%», — просто скинь ему это видео. Он удивится.

А каков, на твой взгляд, уровень инфляции в России за последние 10 лет? Доверяешь данным Росстата?

3 ПРИЧИНЫ ИНВЕСТИРОВАТЬ В СЕРЕБРО СЕЙЧАС

Когда слышишь слово «инвестиции», в голове чаще всего всплывают акции, биткойн, недвижимость и скучающий мужчина в пиджаке.

Но всё чаще обычные люди, далекие от Уолл-стрит, начинают задумываться о… серебре.

Да-да, том самом, из которого сделаны ложки у бабушки, царские полтинники и красивые старинные монеты. Почему?

Сравните:

– Рубль — может обесцениться за пару месяцев.

– Доллар — уходит в штопор на фоне бесконечного госдолга США.

– Серебро — лежит в сейфе, не горит, не портится и никогда не станет просто цифрой на экране.

📉 В 2018 году советский серебряный полтинник можно было купить по 200 рублей.

📈 В 2024 году — за 1300–1500. И это просто монета. Без дизайна NFT и бонуса за подписку.

Это звучит странно, но это плюс:

– Деньги на карте — оп!, и нет денег.

– Серебряная монета в слабе (герметичной капсуле) — не "слетит с баланса", её просто так не продашь.

– Это своего рода “защита от самого себя”, если хочется откладывать.

К тому же:

– монеты не "портятся",

– не требуют банковского обслуживания,

– легко проверяются на подлинность (реактивами или специальным прибором).

Монеты из чистого серебра — наиболее ликвидны. Лучше всего покупать ближе к цене металла, без премий за "дизайн".

Слитки — можно купить в банках, но там они дороже, а продать — дешевле.

Обезличенные металлические счета (ОМС) — удобно, но ты не видишь металл физически.

Криптовалюта, привязанная к золоту/серебру — работает, но требует доверия к эмитенту.

Серебряные изделия (вилки, кольца, украшения) — можно купить по цене лома, если повезёт, особенно на Авито или в антикварных скупках.

– На вторичке полно подделок, фальшивых проб и лживых продавцов.

– Многие путают мельхиор с серебром — и покупают дорогую "ложку", которая стоит 900 руб.

– Слишком красивая цена = повод насторожиться. Без приборов или реактивов лучше не рисковать.

– Сейчас США активно скупает золото, а в Telegram-каналах по экономике всё чаще появляются тревожные графики.

– Китай и Россия также пополняют резервы.

– По слухам, даже аудит Fort Knox (хранилище золота США) вызывает подозрения: никто точно не знает, сколько там осталось.

Если начнётся глобальный экономический кризис — серебро (и золото) снова станет тихой гаванью.

Да, серебро может и не подорожать в ближайшие годы. Но:

– Оно ограничено в природе,

– Его используют в промышленности и электронике,

– Это реальный, осязаемый актив.

И даже если ничего не случится — в худшем случае вы просто оставите себе красивую монету. А это уже не ноль.

Инвестиции в серебро — это не волшебный способ быстро разбогатеть. Это умная, спокойная стратегия для тех, кто:

– хочет защитить часть накоплений от инфляции,

– не доверяет банкам и государствам,

– любит красивые вещи с весом и историей,

– или просто хочет на пенсии продать свою ложку за пару лишних тысяч.

Это всё не инвестиционные рекомендации.

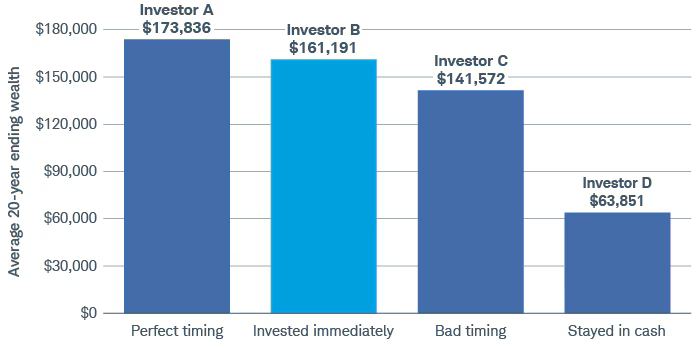

Короче график.

- Инвестор D просто держит деньги и всё.

- Инвестор C всё время выбирает худший момент для вложений.

- Инвестор B просто вкладывает в инвестиции с зарплаты, без расчётов.

- Инвестор A выбирает наилучшее время для вложений.

Все они получают доход раз в месяц и часть его инвестируют. В итоге разница между инвестором A и B небольшая. Но инвестор А седой, много курит, тратит гигантское количество времени на аналитику.

Кто сидит просто в деньгах проигрывает даже худшему сценарию.

---

Небольшие замечания.

1. Инвестиции имеют смысл только на большие периоды времени. И так, что эти деньги не придётся срочно выводить. Иначе всё может обернуться очень плохо.

2. Текущая ставка по депозиту не учитывается. Время такое, но он не долго так, и не долго так будет.

3. Играть на бирже, и что-то там выгадывать -- лично меня это не интересует. Потому что время уходит. И там есть игроки сильнее и искушённее. Шанс проиграть большой. Лучше просто управлять рисками. И в итоге выигрывать на дистанции. Риск что инфляция постоянно съедает накопления -- 100%.

4. Инвестиции имеют смысл от 50 тысяч рублей. На самом деле это не так. От 3-5 млн и выше становится заметно. А до этого момента -- это лучше рассматривать как накопление себе на пенсию (не ожидая ничего). Потому что 20% от небольшой суммы -- небольшая сумма. Так можно и разочароваться.

5. Просадка на год или два ничего не значит (хотя это и не всегда так). В лбом случае план лучше составлять лет на 5. Короткие дистанции смысла не имеют. Только хлопот много.

Итог: выигрывают наиболее расслабленные.

И это всё не инвестиционные рекомендации.