Финансовая грамотность

3 поста

3 поста

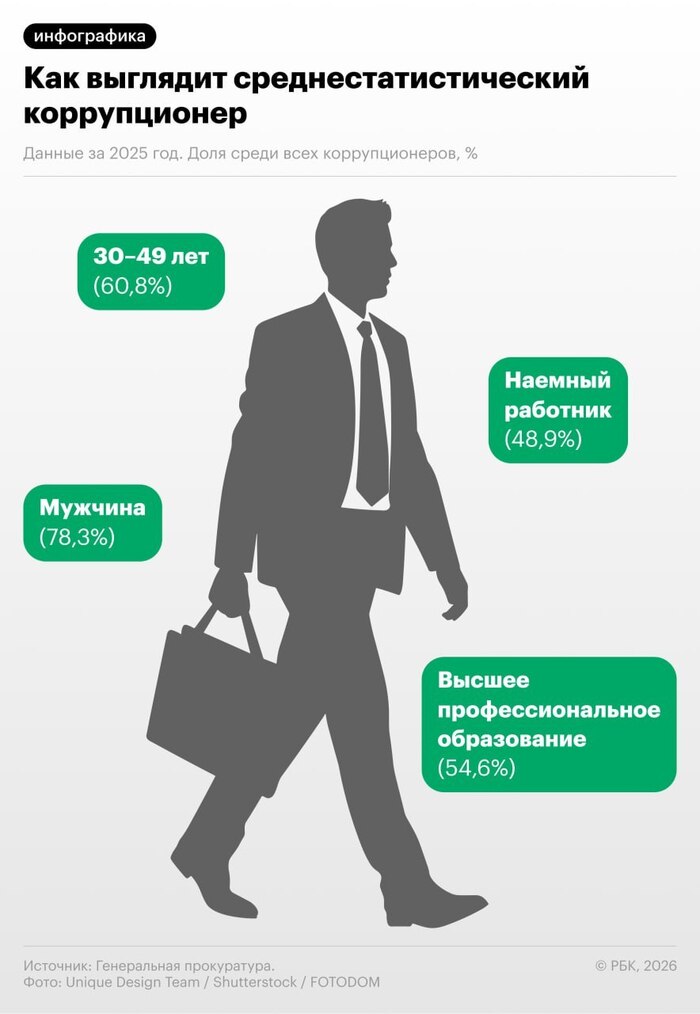

Генпрокуратура составила собирательный образ типичного нарушителя антикоррупционного законодательства. Чаще всего это мужчина в возрасте 30–49 лет, имеющий высшее образование, состоящий в браке и ранее не привлекавшийся к уголовной ответственности. Преступление обычно совершается по месту жительства. Всего с 2018 года зафиксировано свыше 140 тысяч таких нарушителей, причем более 20 тысяч из них — в 2025 году.

Доминирующая форма коррупции — взяточничество: за восемь лет его доля среди всех коррупционных деяний выросла с 48% до 67%. Мошенничество, растраты и служебные подлоги встречаются значительно реже. Любопытная деталь: если в общей массе преступников каждый пятый нарушает закон в нетрезвом виде, то среди коррупционеров таких лишь 1%. Исключение — мелкие взятки, часто от пьяных водителей инспекторам ГИБДД.

Каждое шестое коррупционное преступление (17,3%) совершается группой, причем в 61,9% случаев — по предварительному сговору, а треть относится к организованным группам. При этом для коррупционеров нехарактерен рецидив: доля ранее судимых среди них не превышает 3,4%, а среди получателей взяток — и вовсе менее 1%. Этот показатель остается стабильным последние годы.

Основное ядро коррупционеров — люди 30–49 лет (почти 61%). Однако заметно выросла доля самой молодой группы (18–24 года): за восемь лет их число увеличилось на 84,6%. Среди взяткодателей молодежь теперь составляет почти 15%. Гендерное распределение: 78% — мужчины, женщины чаще всего фигурируют как посредники при передаче взяток (23,6% в этой категории).

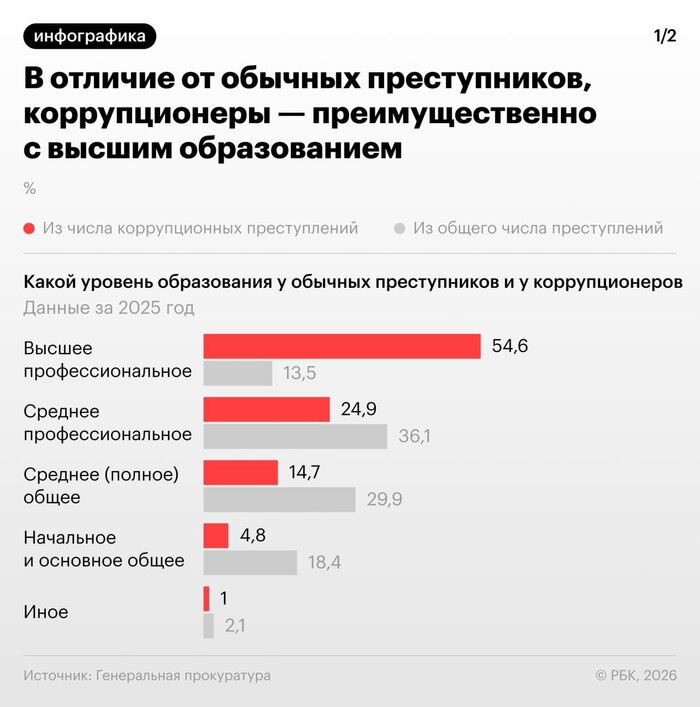

Коррупционеры выделяются высоким уровнем образования: 54,6% имеют диплом о высшем образовании (против 13,5% среди всех осужденных), а среди взяточников этот показатель достигает 87%. При этом растет число студентов среди взяткодателей (с 60 до 352 человек за восемь лет).

Половина коррупционеров — наемные работники, лишь 15% не имеют постоянного источника дохода (в общей преступности — 57%). Среди силовиков чаще всего взятки берут сотрудники МВД — их доля среди осужденных за взяточничество достигла 75%.

Большинство коррупционеров — семейные люди: по данным опросов, более 60% состоят в браке, а 65–70% имеют детей. Психологические исследования рисуют портрет энергичного прагматика с завышенной самооценкой и излишним оптимизмом в отношении будущего. Ключевое противоречие: такие люди декларируют высокую значимость совести и порядочности, но при этом закон для них практически не имеет ценности. Это расхождение исследователи называют «коррупционной нормой» — когда собственные представления о справедливости перевешивают правовые запреты.

Ещё больше интересных постов про экономику, финансы и законодательство в нашем ТГ-канале.

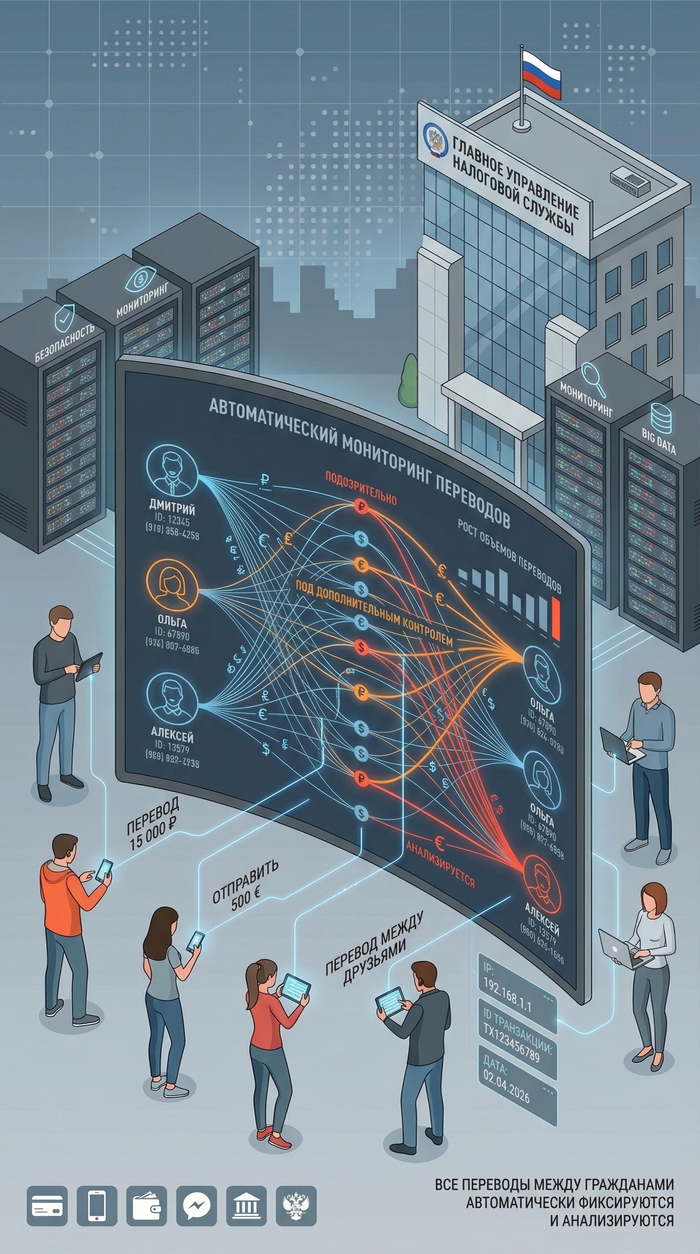

С 2027 года российские налоговые органы намерены автоматически отслеживать неподтвержденные безналичные доходы граждан, которые превышают 2,4 миллиона рублей в год. Это станет возможным благодаря усилению обмена финансовой информацией между ФНС и ЦБ. Главная цель — выявлять тех, кто получает регулярные и ритмичные переводы от множества контрагентов, что может являться признаком ведения предпринимательской деятельности. Об этом сообщает «Коммерсантъ».

Ключевая проблема, которую пытается решить государство, — это маскировка платных услуг и продаж под безвозмездные переводы, которые сейчас налогом не облагаются. Для однозначной идентификации владельцев счетов также станет обязательным использование ИНН.

В Минфине подчеркивают, что нововведения не затронут большинство населения. Под автоматический контроль не попадают переводы от близких родственников, а также любые другие поступления, не связанные с предпринимательской деятельностью. Инициатива нацелена исключительно на выявление незарегистрированного бизнеса и не касается обычных бытовых переводов между людьми.

Конкретные признаки, по которым операции сочтут подозрительными, будут совместно разработаны Банком России и ФНС. Среди ключевых факторов — систематичность поступлений, регулярный характер переводов, количество и состав отправителей, а также суммы. При этом переводы от родственников, даже если они происходят часто и по семейным обстоятельствам, автоматически исключены из наблюдения.

Получив от банков информацию о подозрительных операциях, налоговая служба сможет запрашивать полные выписки по счетам таких граждан. Ранее это было возможно только в рамках уже начатых проверок или при наличии долгов. Теперь же у ведомства появляется инструмент для предварительного анализа. Если будет выявлен незадекларированный доход, последуют налоговые доначисления и проверка.

Эксперты отмечают, что новая система может подтолкнуть людей либо к официальной регистрации (как самозанятые или ИП), либо к уходу в наличные или криптовалюту, что снизит ожидаемый эффект.

О том, что в стране наблюдается масштабная тенденция среди малого и среднего бизнеса по переходу на расчёты наличными деньгами можно почитать здесь.

.

Согласно опросу сервиса SuperJob, результаты которого приводят «РИА Новости», усредненный запрос россиян к размеру ежемесячной пенсии составляет 53 500 рублей. Эта сумма на 7% выше, чем было осенью 2025 года. Именно такой уровень выплат в стране сейчас считается приемлемым.

Традиционно более высокие требования к будущему обеспечению предъявляют мужчины: они хотели бы получать около 54 800 рублей в месяц. Женщины же оценивают достойную пенсию скромнее — в среднем 52 400 рублей.

Примечательно, что чем старше респонденты, тем выше их пенсионные ожидания. Граждане старше 45 лет назвали желаемой сумму в 56 200 рублей, в то время как участники опроса в возрасте 35–44 лет немного снижают планку до 55 800 рублей. Наименее требовательна молодёжь до 35 лет, которая готова довольствоваться 50 800 рублями.Я

Также на запросы заметно влияние оказывает уровень образования. Обладатели дипломов о высшем образовании считают достойной пенсию в 55 800 рублей. Те, у кого есть только среднее профессиональное образование, называют несколько меньшую сумму — 52 100 рублей.

Среди крупных городов самые высокие пенсионные притязания фиксируются в Москве (57 900 рублей, рост на 10% за полгода) и Санкт-Петербурге (57 600 рублей, +11%). Далее следуют Хабаровск (55 400 рублей, +11%), Краснодар (54 900 рублей, +13%), а также Владивосток и Красноярск (по 54 500 рублей, прирост 10% и 11% соответственно).

По данным Социального фонда России, на 1 января 2026 года средний размер назначенных пенсий в России составил 25 254,53 рубля.

В опросе приняли участие 1600 человек.

Ранее мы писали, что пенсионные накопления россиян хотят автоматически перевести в ПДС.

Как пишут в своем материале «Известия», власти рассматривают возможность автоматического перевода пенсионных накоплений, которые были заморожены с 2014 года, из Социального фонда (СФР), где они находятся под управлением государственной корпорации ВЭБ.РФ в программу долгосрочных сбережений (ПДС) в негосударственных пенсионных фондах. Речь идет о средствах около 37 миллионов так называемых «молчунов» — граждан, которые не переводили свои накопления в негосударственные пенсионные фонды (НПФ) или управляющие компании (УК) или осознанно выбрали СФР (ВЭБ.РФ). Для понимания масштаба, сумма этих активов оценивается в почти 3 трлн рублей. В НПФ активы, по данным ЦБ на конец 3 кв. 2025 года, составляли 6,3 трлн рублей. Из них 3,6 трлн - это пенсионные накопления граждан и еще 2,7 трлн - активы сформированные в рамках программ негосударственного пенсионного обеспечения (НПО).

Главная задача инициативы — вовлечь как можно больше граждан в ПДС и сформировать в экономике очень серьезный долгосрочный инвестиционный ресурс. Для государства это выгодно, так как НПФ имеют больше возможностей для инвестирования, в том числе в инфраструктурные проекты, что стимулирует экономический рост. Кроме того, это снижает будущую нагрузку на бюджет за счет развития собственных накоплений граждан.

Накопительная пенсия формировалась до 2014 года, когда 6% от взносов работодателя шло на личный счет гражданина. Из-за нехватки средств в Пенсионном фонде был введен мораторий, и с тех пор все взносы направляются на страховую пенсию. Однако уже накопленные деньги никуда не исчезли: они инвестируются и будут выплачены по старым еще дореформенным правилам - при достижении женщинами 55 лет, а мужчинами 60 лет.

Сейчас процедура перевода накоплений из Соцфонда в ПДС добровольная, но сложная и длительная, требующая выбора НПФ и подачи заявления. Новый механизм призван сделать процесс автоматическим и безболезненным для граждан. Поскольку ВЭБ.РФ не может напрямую работать с ПДС (операторами выступают только НПФ), обсуждается создание отдельного фонда (например, на базе НПФ «Благосостояние» - фонд, где формируются корпоративные пенсии сотрудников РЖД в рамках НПО, активы около 640 млрд. руб.), который позволит перевести средства в новую систему без активного участия людей. Однако, не совсем понятно, согласятся ли с такой постановкой вопроса другие крупные НПФ, а здесь есть за что бороться...

Инициатива воспринимается неоднозначно. Критики указывают на то, что вместо добровольного выбора гражданам фактически предлагают «автоматический» перевод средств. Существуют опасения по поводу потери инвестиционного дохода при переходе и рисков злоупотреблений. Некоторые эксперты также отмечают, что «молчуны» могли осознанно доверить свои деньги государственному управлению, а не НПФ и с этим трудно не согласиться. Кроме того, пока не понятно будет ли вообще предусмотрен механизм отказа от перевода. И, если да, то в каком виде, насколько это будет просто для граждан, и куда тогда поступят средства, уже сформированные в ВЭБ.РФ.

Сторонники идеи считают, что перевод накоплений в ПДС, наконец-то, «размораживает» средства и дает гражданам больше гибкости. Например, в рамках ПДС, в отличие от системы обязательного пенсионного страхования (ОПС) можно выбрать формат и срок выплат, досрочно получить деньги в экстренных случаях (например, на лечение), а также использовать накопления на крупные цели, такие как покупка жилья или образование. Кроме того, в ПДС государство обеспечивает софинансирование взносов.

Доходность накоплений, управляемых ВЭБ.РФ, в 2025 году составила около 18%, что выше инфляции (по данным Росстата, инфляция в России в 2025 году составила 5,59%). В то же время доходность НПФ в рамках ПДС достигала 19%. Однако эксперты предупреждают, что будущая доходность зависит от ситуации на рынках и политики фондов. Кроме того, при переходе в НПФ могут взиматься комиссии, что потенциально снизит итоговый результат по сравнению с государственным управлением. Если же смотреть на результаты НПФ и ВЭБ.РФ на длительных горизонтах инвестирования, то их доходность примерно одинакова - есть периоды, когда НПФ показывали доходность выше, но есть и наоборот. Заинтересованность НПФ в реализации инициативы - понятна. Фонды получают возможность резко нарастить размер активов под управлением, а это напрямую влияет на размер вознаграждения, которое НПФ получают за управление этими средствами. Ключевой вопрос - дадут ли гражданам хоть какую-нибудь возможность выбора или инициатива будет реализована безальтернативно...

Ранее мы писали, что Министерство финансов планирует скорректировать правила программы долгосрочных сбережений (ПДС), чтобы пресечь ее использование в качестве краткосрочного вклада.

В целом по стране за 2025 год снизилось потребление алкогольных напитков:

- пива на 16,9%, до 52,2 литра на человека,

- винодельческой продукции на 4,6%, до 7,1 литра на человека,

- крепкого алкоголя на 2,1%, до 10,4 литра на человека.

С одной стороны, на спад продаж влияет рост цен, который отмечается во всех указанных категориях. Тут сработало не только повышение минимальных розничных цен, но и корректировки акцизов. В частности были повышены пошлины на продукцию из недружественных стран, которые являются ключевыми экспортерами вин.

По данным Росстата, средняя стоимость литра пива за год выросла на 16,9%, до 175,7 рубля за литр, а водки — на 16,7%, до 793,6 рубля за литр.

С другой стороны, эксперты отмечают сберегательную модель потребления населения, кода люди предпочитают больше копить и меньше тратить. Отдельным аргументом снижения продаж пива называют также холодное лето 2025 года.

При этом отмечается, что в плюс продажам может сработать эксперимент по онлайн-продаже спиртного, который должен заработать во второй половине 2026 года, пишет «Коммерсантъ».

О том, что пилотный проект по онлайн-продаже российского вина может быть запущен в середине года мы писали здесь.

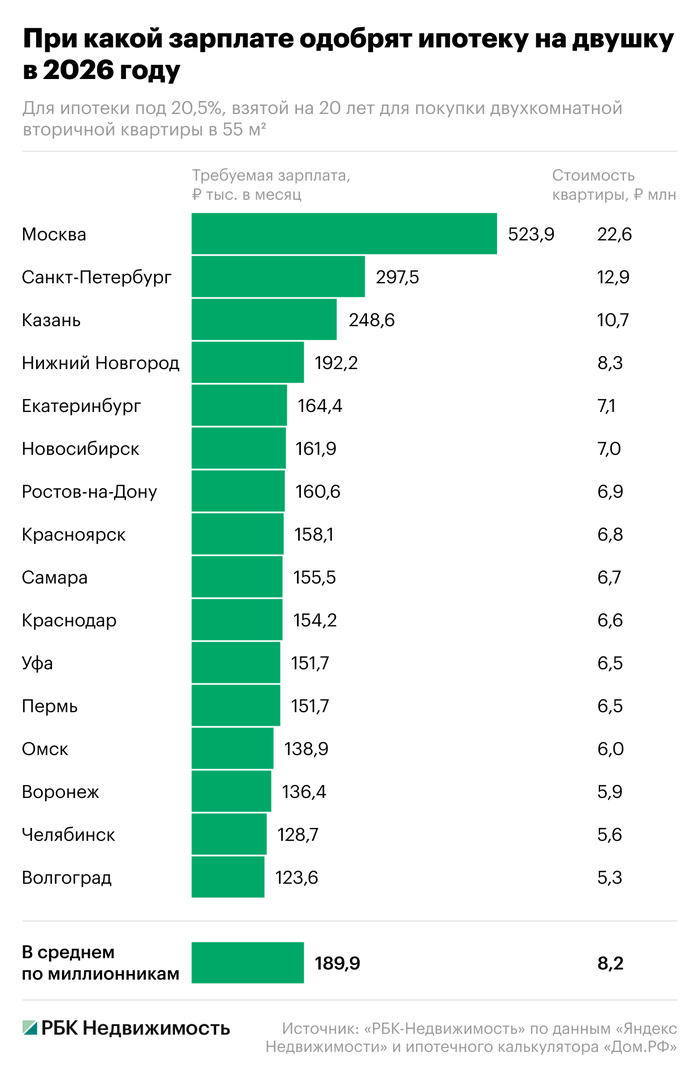

«РБК» пишет какой минимальный ежемесячный доход необходим для покупки двухкомнатной квартиры на вторичном рынке в условиях текущих рыночных ставок. В среднем по крупнейшим городам России этот порог составляет 190 тыс. рублей. При этом если заработок потенциального заемщика ниже 120 тыс. рублей в месяц, шансов на одобрение ипотеки за двушку нет ни в одном из 16 рассмотренных миллионников.

Самые жесткие требования предъявляют банки к жителям двух столиц и ряда поволжских центров. В Москве для покупки квартиры площадью 55 квадратов (средний чек — 22,6 млн руб.) необходимо подтверждать доход в размере 524 тыс. рублей ежемесячно (!!!) — это в 2,8 раза выше общемиллионника. По данным Росстата (к которым можно относится с изрядной долей скептицизма), средняя зарплата в столице составляет 178 596 рублей , то есть для ободрения ипотеки на заветную двушку доход должен быть почти в три раза выше! Не лучше ситуация обстоит и с другими мегаполисами.

В Санкт-Петербурге порог для одобрения составляет 297,5 тыс. рублей, в Казани — почти 250 тыс. рублей. Нижний Новгород также обгоняет средний показатель, хоть и незначительно (192 тыс. рублей). Для покупки двушки в Екатеринбурге, Новосибирске, Ростове-на-Дону, Красноярске, Самаре, Краснодаре, Уфе и Перми банки потребуют официальный доход от 150 до 190 тыс. рублей. Это усредненная «норма» по стране, отражающая баланс между ценами на вторичку и текущей ключевой ставкой.

Наиболее лояльные условия для заемщиков сложились в двух промышленных центрах. В Волгограде для одобрения ипотеки на двухкомнатную квартиру достаточно зарабатывать 123,6 тыс. рублей в месяц, в Челябинске — 128,7 тыс. рублей. Это на треть ниже среднероссийского показателя. Следом за ними идут Омск с Воронежем, где планка находится на уровне 136–139 тыс. рублей.

При расчетах эксперты исходили из стандартных параметров кредитования, доступных в середине февраля 2026 года. Расчет производился для рыночной (не льготной) ипотеки сроком на 20 лет под 20,5% годовых. За основу взята медианная цена «квадрата» на вторичном рынке от «Яндекс Недвижимости» для квартиры площадью 55 кв. м. Итоговые требования к зарплате определялись с помощью калькулятора на платформе «Дом.РФ».

О том, что при неофициальной сдаче квартиры можно лишиться льготной ставки по ипотеке можно почитать здесь.

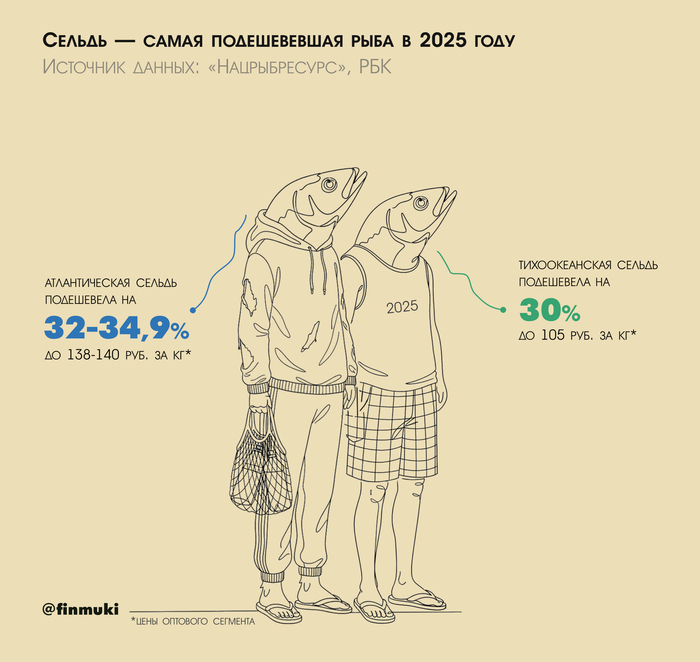

По данным Всероссийской ассоциации рыбохозяйственных предприятий, предпринимателей и экспортеров (ВАРПЭ), в прошедшем году наиболее существенно упала цена на сельдь.

На 32–34,9% подешевел килограмм сельди атлантической (до 138–140 рублей за килограмм в зависимости от округа) и на 30% — тихоокеанской (до 105 рублей за килограмм). Правда, это данные по оптовым ценам.

Цена килограмма филе сельди в рознице при этом за год выросла с 626 до 672 рублей, а салат «Селедка под шубой» из-за этого стал дороже на 6,2%.

Также за прошедший год подешевели атлантическая скумбрия — на 12,9%, до 270 рублей за кило, и атлантическая треска — на 8,4%, до 490 рублей за килограмм, пишет РБК.

В ряде телеграм-каналов сегодня распространилась информация об обновлении приложений крупных маркетплейсов. Сообщалось, что с обновлением Ozon и Wildberries получили расширенный доступ к устройствам пользователей.

Согласно этим данным, приложения якобы могут отслеживать активность на экране, использовать микрофон и анализировать параллельно запущенные сервисы. Целью такого сбора информации называлась тонкая настройка рекламного таргетирования и динамического ценообразования.

Предполагалось, что алгоритм, определяя готовность пользователя к покупке по его поведению, мог бы незаметно корректировать цены в благоприятный для совершения сделки момент. Это представлялось как персонализированная ценовая политика под видом общей рыночной динамики.

Однако позже пресс-служба Wildberries официально опровергла эти сведения. В компании заявили, что в приложении не было и нет изменений, позволяющих отслеживать экран или получать доступ к микрофону, а данная информация не соответствует действительности.

В пресс-службе маркетплейса Ozon также прокомментировали ситуацию, опровергнув сообщения о новом функционале слежки.

Представители компании пояснили, что приложение Ozon действительно может требовать разрешения на доступ к некоторым функциям устройства, но исключительно для работы конкретных сервисов. Например, доступ к камере необходим для поиска товаров по изображению, а к геолокации — для показа ближайших пунктов выдачи заказов.

При этом в Ozon отдельно подчеркнули, что приложение никогда не запрашивало и не запрашивает доступ к содержимому экрана пользователя. Данная возможность не входила в обновления и не является частью функционала платформы.

Впрочем, кому верить - решать вам!