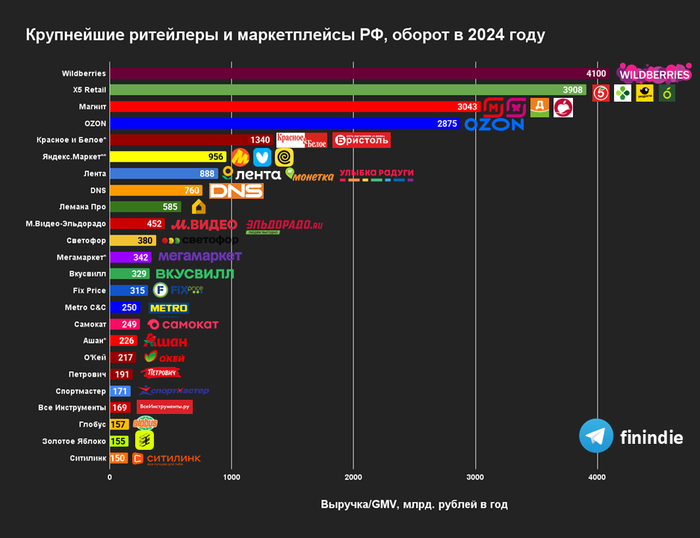

Собрал информацию по обороту (выручке) крупнейших торговых сетей и маркетплейсов. Получилась такая картинка.

▪️ Много лет в этом рейтинге доминировала Х5. Но в 2024 году сменился лидер, теперь самая крупная компания по обороту - Wildberries, 4,1 трлн за год. Несётся как зверь дикий, имея самые высокие темпы роста, несмотря на размер.

▪️ OZON тоже дышит в пятки гигантам - по итогам 2025 года неизбежно войдёт в топ-3, несмотря на поглощение Магнитом новой сети - Азбуки Вкуса (добавит всего 100 млрд выручки).

▪️ Меркури Ритейл Групп (КБ) не публикует отчетность, сделать выводы о выручке можно лишь оценочно. То же самое по Мегамаркету и Ашану (помечены звёздочкой).

▪️ Е-коммерс подразделение Яндекса не раскрывает цифры по отдельным брендам, поэтому здесь совокупная цифра по всем е-ком бизнесам Яндекса.

▪️ Удивил Самокат, вот эти розовые велосипедисты накатали выручку почти 250 млрд ₽ за год, догнав сеть гипермаркетов Metro и обогнав Ашан и О'Кей.

▪️ Падает только Светофор (-5% г/г). А Золотое Яблоко ворвалось в топы, выручка выросла на 60% за год.

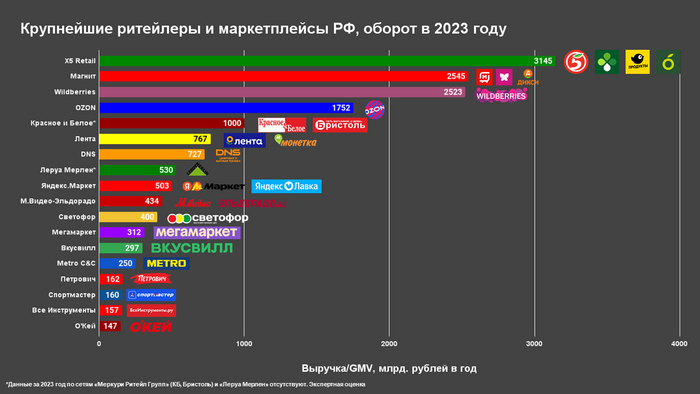

Собрал информацию по обороту (выручке) крупнейших торговых сетей и маркетплейсов. Получилась такая картинка.

▪️ Х5 и Магнит смогли удержать топ-1 и топ-2 позиции, благодаря хорошим сделкам слияния-поглощения в последние пару лет.

▪️ Wildberries догоняет, и уже в 2024 году станет либо топ-2, либо даже топ-1. Кстати, WB вышел в чистую прибыль по итогам 2023, в отличие от конкурентов OZON, Я.Маркет, Мегамаркет. Все остальные маркетплейсы по-прежнему убыточные, хотя OZON где-то на грани рентабельности сейчас.

▪️ Меркури Ритейл Групп (КБ) не публикует консолидированную отчетность, сделать выводы об общей выручке можно более-менее точно, только если свести результаты по 50+ дочерним предприятиям. Так что здесь оценка очень приблизительная.

▪️ DNS, кстати, очень рентабельные ребята. Маржа составляет 5,8%. Для сравнения, у Магнита 2,3%, Х5 2,5%, у WB 0,7%.

▪️ Капитализация компаний из подборки, не являющихся публичными, в сумме может составлять порядка 3-3,5 трлн рублей. Причем, капитализация WB может превышать 1,5 трлн рублей. С учётом целей правительства довести капитализацию публичных компаний до 66% от ВВП, некоторые из них могут испытать давление в этом плане, и в ближайшие годы выйти на биржу.

▪️ Забыл добавить сюда Fix Price. Выручка 292 млрд рублей, примерно как у Вкусвилла. Забыл про Ашан, там 226 млрд.

Дела у Галицкого шли в гору, открытие новых магазинов было поставлено на поток. На полученные от продажи акций деньги, компания смогла начать строить гипермаркеты, а также запустить отдельную сеть Магнит косметик. А что инвесторы? Они были в восторге, компания Галицкого каждый год отчитывалась о росте выручки и количества магазинов. Стоимость акций била рекорды, как и размер состояния самого Галицкого (к 2016-му году капитализация Магнита превысила 1 триллон рублей).

Так Магнит достиг безоговорочного лидерства на рынке. Сергей, прежде проводивший на работе даже выходные, решил, что отточил все механизмы и компания сможет также успешно развиваться и без его столь глубокого участия. А сам бизнесмен в это время решил переключиться на другую свою страсть.

Напомню, что в детстве Сергей активно занимался футболом, и будучи успешным бизнесменом, страсть к игре в нем не угасла. В 2008 году он создал собственную футбольную команду "Краснодар". Стоит сказать, что это было популярным увлечением у миллиардеров того времени: кто-то покупал российские футбольные клубы, а кто-то заграничные. Но наш герой и в данном случае поступил по своему: Магнит он построил с нуля и клуб покупать не стал. Галицкий вновь создал дело с самого начала. К увлечению бизнесмен подошел со свойственной ему деловитостью. Уже через три года футбольный клуб Краснодар вышел в российскую премьер лигу.

В 2016 году команде построили стадион экстра класса. Лучшие материалы и технологии по праву дали возможность называть стадион одной из лучших арен страны. Рядом появилась футбольная академия, также организованная в соответствие с самыми актуальными мировыми практиками. Не забыл бизнесмен и о простых жителях города и около стадиона был создан знаменитый парк, который мгновенно стал новой городской достопримечательностью и про который сам Сергей говорил: "Я не считаю деньги, которые вложил в парк. Это инвестиции в будущее города и его жителей. Для меня важно, чтобы люди получали удовольствие от этого места". Галицкий потратил на стадион и его окружение более 500 млн долларов и сразу признал, что этот его проект никогда не окупится.

А смог ли в это время Магнит также успешно существовать без внимания создателя?

Вот тут все было не так радужно. В 2016 году компанию покинул ближайший соратник Галицкого - Владимир Гордейчук. Пару слов о нем : бывший моряк, который пришел в "Трансазию" водителем одного из грузовиков, развозивших косметику, а позже стал правой рукой Сергея. После ухода партнера, компанией начало управлять коллективное руководство и по итогам года прибыль Магнита впервые сократилась. Сам Галицкий объяснял это открытием новых торговых площадей и инвестициями в собственное производство. Но прошел год, затем еще один, а прибыль продолжала падать. В чем же была причина ?

Прежде самая инновационная, среди ритейлеров, компания просто перестала соответствовать требованиям времени. И хоть интенсивности открытия новых торговых точек и выстроенной логистике все еще можно было позавидовать, сами магазины морально устаревали. Пока Галицкий был занят постройкой стадиона, его конкуренты из Х5 проводили масштабную реконструкцию своих "Пятерочек". Оказалось, что и в магазинах низких цен может быть красивая выкладка товара, правильное освещение и стильный дизайн.

В 2018 году, вернувшись к управлению компанией, Галицкий понял, что гонка за звание короля ритейла проиграна, но еще можно успеть продать компанию по хорошей цене. Тогда он обратился к банку ВТБ с просьбой подыскать покупателя. Банк решил купить Магнит сам и в итоге за продажу 29% принадлежавших бизнесмену акций компании, ВТБ заплатил 138 млрд рублей (источник: https://www.rbc.ru/business/15/03/2018/5aaa615e9a7947ad0127d...).

Тут стоит отметить: мнение о том, что Сергея Галицкого «принудили» продать свою долю в Магните, во многом притянуто за уши и связано с интерпретацией причин, которые сам предприниматель озвучивал при продаже. По его словам, решение было в первую очередь личным, вызванным накопившейся психологической усталостью, возрастными изменениями и растущей нагрузкой, связанной с государственным регулированием бизнеса. По моему, он просто вовремя решил отойти от дел, когда понял, что уже не справляется.

Так закончилась эпоха Галицкого в Магните, но как бизнесмен Сергей все еще в деле. В настоящее время, по данным из базы ЕГРЮЛ, Галицкий остается владельцем восьми зарегистрированных в Краснодаре компаний.

1) Это конечно же ООО "Футбольный Клуб "Краснодар". Бизнесмен по прежнему уделяет клубу особое внимание. Растут зарплаты игроков, оснащение клуба остаётся на высочайшем уровне.

2) «Русский терруар» – занимается выращиванием винограда и производством вин под брендом "Галицкий&Галицкий".

3)«Инвестстрой» - капиталовложения в уставные капиталы, венчурное инвестирование. Галицкий создал ее в 2009 году под строительство стадиона. Она выступала техническим заказчиком, а сейчас держит арену на балансе и занимается ее управлением.

4)«СН Капитал» – это инвестиционный фонд, в который Галицкий поместил деньги от продажи «Магнита».

5) "Пластиктрейд" - занимается производством пластиковой упаковки – пакетов-маек, мусорных мешков, оберточной пленки, а также губок для мытья посуды, туалетной бумаги и бумажных полотенец.

6)"Новые технологии" - производство кондитерских изделий: пряники, конфеты, зефир, вафли.

7)«Арт сайд» - крупнейший оператор наружной рекламы Краснодара.

8)АО "Объединенный капитал" - специализируется на вложениях в ценные бумаги.

Что же можно сказать об успехах этих компаний?

Без сомнения, главным достижением можно считать чемпионство футбольного клуба «Краснодар» в сезоне-2024/2025. Стоит отметить желание Галицкого построить команду только из воспитанников своей футбольной академии, которая, кстати, по прежнему развивается. В её состав входят 18 полей, манежи, общежития, учебные классы, тренажеры, восстановительный центр. Больше 300 подростков учатся и живут в академии бесплатно.

Винодельня Галицкого также показывает успехи. В «Гиде российских вин» от РБК, девять вин Галицкого набрали более 89 баллов (из 100). А два – красный бленд Cosaque и айс-вайн Le General Hiver – получили 92 и 93 балла соответственно, что ставит их в число лучших на российском рынке (источник: https://www.rbc.ru/wine/news/67165da99a79475941659303).

Говоря о "после магнитных" достижениях бизнесмена, нельзя не затронуть любовь Галицкого к самому городу Краснодар. Его "Инвестстрой" занимается реконструкцией кинотеатра "Аврора" - одного из важных советских архитектурных символов города. "Аврору" закрыли в 2015-м в связи с аварийным состоянием, одно время ее собирались снести, чтобы построить очередной торговый центр, но многие горожане были против. Галицкий пообещал спасти историческое здание, вложив в реконструкцию 3 млрд рублей. Также в планах бизнесмена направлять деньги из фонда "СН Капитал" на строительство нового университета и школы, глобальное озеленение города. Как говорил сам Галицкий: "Могу ошибаться, но ещё не выросло поколение богатых людей, которое не понимает, что им столько денег не надо. В гробу карманов нет. Ты заработал в обществе, и должен отдавать этому обществу".

Дизайн проект реконструкции кинотеатра "Аврора"

Ну что ж, подведем итоги. Что же привело Сергея Галицкого к успеху?

Он всегда был в теме. Знал, что происходит в магазине, на складе, в переговорах. Не просто управлял — жил бизнесом. Искал предприимчивых, активных, думающих, готовых брать на себя ответственность, людей. Не боялся вовремя закончить. Он ушел из банка, когда все держались за кресла, продал "Магнит", когда тот стоил миллиарды.

Ну и напоследок рецепт успеха от самого Галицкого: "Чтобы добиться успеха, моё мнение, необходимы три компонента: работаешь больше других, немного удачи и склонность к этому виду деятельности".

Пожелаем нашему герою дальнейших успехов. Если вам понравилась серия постов ставьте оценки и пишите свое мнение в комментариях!

Не забывайте подписываться на мой телеграм канал, там много увлекательных историй.

Добрый день, товарищи инвесторы. Продолжаем тему «дивидендных аристократов» РФ, сегодня попробую разобрать потребительский сектор. В прошлый раз были разборы компаний из энергетического (15 апреля) и финансового секторов (20 апреля). Компании из списка: Детский мир, Черкизово, Магнит, Х5, Русагро…

Количество лет повышения дивидендов – самый важный критерий в данной таблице. Лидеры в секторе: Детский мир – 7 лет, Магнит, Русагро – 5 лет, Черкизово и Х5 – 4 года.

Доля компаний в индексе Мосбиржи. Самый высокий процент у Магнита, на втором месте Х5.

Исходя из цены акции и прогнозных дивидендов ( в графе 2022) рассчитывается дивидендная доходность (% ДД пр – Прогнозная. Прогнозы по дивидендам в этом секторе уже не совсем актуальны. Магнит, Черкизово, Русагро – отменяют дивиденды. Детский мир под вопросом.

Средняя ДД за 5 лет. Самые высокие показатели у Детского мира и Черкизово.

Капитализация компании в млрд рублей. Чем больше компания, тем она устойчивее и тем сложнее ей расти. Самая высокая капитализация: Магнит и Х5.

Стоимость компании относительно прибыли и выручки. P/E и P/S. Самый дорогой – Магнит. Самая дешевая компания – Русагро.

Долг компании относительно прибыли. Чем значение меньше, тем лучше. В среднем у компаний в данном секторе достаточно высокие долги. Особенно они высокие у Магнита, Детского мира и Черкизово. Лучше всего ситуация у Х5.

Влияние санкций. Низкое, высокое, среднее. Все зависит от их количества, регистрации компании, количество депозитарных расписок, доли нерезидентов и т.д. В основном влияние санкций на весь сектор не высокое.

ROE. Доходность капитала, чем выше, тем лучше. Высокий показатель: Х5, Русагро.

Рост EPS (прибыль на акцию), рост выручки. Рост финансовых показателей. Лучшие показатели у Детского мира и Черкизово.

Див - средняя дивидендная доходность за 5 лет, уже был данный параметр. % пр – процент от прибыли, который уходит на дивиденды. Если он слишком большой, то есть шанс отмены дивидендов. Многие компании отменили дивиденды, остальные под вопросом. Тут сложно что то оценивать.

Рост – средний рост акции за 10 лет. Если в основном акция падала, то значение отрицательное. Самый большой рост показывают Черкизово и Русагро. Остальные либо падали, либо рост незначительный.

ИТОГ, рейтинг. До запятой количество плюсов, после запятой количество минусов.

💡Лидеры : 7,2 – Русагро. Неопределенность с дивидендами и среднее влияние санкций . Неоднозначный отчет за 1 квартал. Рост выручки, при этом падение чистой прибыли на 66 процентов. Рентабельность выросла. 5,4 – Все остальные. Х5, Магнит, Черкизово, Детский мир.

Какие компании держу в портфеле? Все. Русагро – 9 шт. Х5 – 9 шт . Магнит – 5 шт . Черкизово – 1 шт . Детский мир – 380 шт.

Можно было бы добавить еще такие компании как: Фикспрайс, Лента, Белуга, Русская аквакультура, но у них слишком маленькая история дивидендных выплат, либо они вообще не платят дивиденды. Хотя например М.Видео можно было бы добавить для сравнения.

Интересно было изучить список самых дорогих брендов России за 2024 год, который был составлен компанией BRANDLAB. С удовлетворением отметил, что из 10 самых дорогих брендов 8 принадлежат публичным компаниям, остальные 2 тоже присутствуют на фондовом рынке, но пока только выпускают облигации. Из первой десятки, в моём портфеле дивидендном портфеле присутствуют 6. Пока нет только Магнита и Пятерочки. Вполне возможно, что и они со временем появятся.

Сбер

Газпром

Роснефть

Лукойл

Магнит (ТАНДЕР)

Пятёрочка (X5 GROUP)

ВТБ

Яндекс

РЖД

Росатом

T-банк (экс-Тинькофф)

Ozon

МТС

Ростелеком

Ростех (Калашников и др.)

Красное & Белое

Wildberries

Лента

Интер РАО

VK

Норникель

Мегафон

Газпромбанк

1C

Альфа-Банк

DNS

М.Видео

Сибур

T2 (экс-Tele2)

Chery

Аэрофлот

РУСАЛ

Билайн (ВымпелКом)

СберСтрахование Жизни

Черкизово

Перекрёсток (X5 GROUP)

Fix Price

Северсталь

Ингосстрах

Дикси

РусГидро

РусАгро (Русский сахар, Мечта хозяйки и др)

Алроса

Вкусно и точка

T1 Холдинг

Avito

КАМАЗ

LADA (АвтоВаз)

ПИК

Мираторг

Xiaomi

Raiffeisen Bank

Самокат

ВкусВилл

Haval (Great Wall Motors)

Nestlé

Спортмастер

О’Кей

Ашан

Слобода (ГК ЭФКО)

Metro C&C

Почта России

Купер (экс-СберМаркет)

S7 Airlines

Geely

Простоквашино

Вязанка (ABI Products)

Яндекс Такси

Балтика

Samolet Group

Gloria Jeans

Добрый (Мултон)

Золотое яблоко

Hoff

Домик в деревне

Объединённые кондитеры (Красный Октябрь, Бабаевский и др.)

Папа Может (Останкинский МПК)

Kaspersky

Яшкино (KDV Group)

Победа авиакомпания

Детский мир

HeadHunter

O'STIN

Telegram

Kinopoisk (Яндекс)

Sokolov

Махеевъ (Эссен Продакшн АГ)

Коровка из Кореновки

Мир (НСПК)

Lay's

Positive Technologies

Макфа

Greenfield Tea (Орими трейд)

Doshirak (Корея Якулт)

BORK

ROSTIC`S (ранее KFC)

SPLAT

ЦИАН

Святой Источник (IDS Borjomi International)

4 Лапы

Вместе с отечественными, в список сильнейших вошли и зарубежные компании, которые официально остались в России. В рейтинге на 89 российских компаний приходится 97% всей стоимости брендов, что представляет собой важный индикатор не только для бизнеса, но и для экономики в целом. Остальные 3% составляют 11 иностранных брендов, преимущественно из сфер авто, продуктов питания и розничной торговли.

Свежий отчёт не порадовал рынок: расходы растут быстрее доходов, а свободные деньги исчезают. Почему огромный разовый дивиденд может разрушить дальнейшие перспективы?

Пока рынок в ожидании переговоров в Стамбуле, немного разберём недавний отчёт за 1-й квартал компании ИКС5

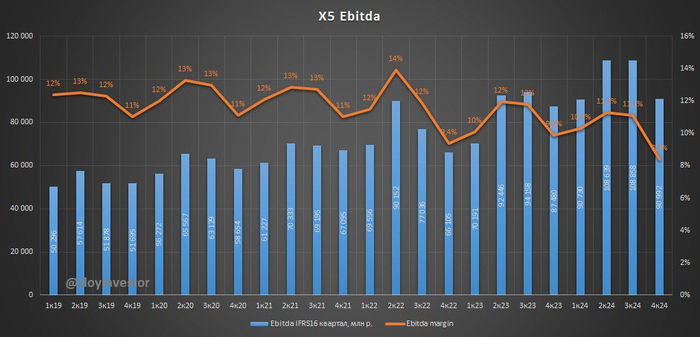

🏳️ На радость критикам — отчёт вышел плохим. Действительно плохим по многим причинам. Здесь и падение EBITDA, и растущий долг, и "МЕГАсмутные" перспективы будущего... В общем, всё плохо, пока не попытаться нормально понять, что к чему (а это у нас не любят)

Что на самом деле происходит с X5? Будут ли в дальнейшем дивиденды или пора искать на рынке что-то другое? Давайте разбираться..

🧊 Блеск выручки, нищета прибыли: что получили в первом квартале?

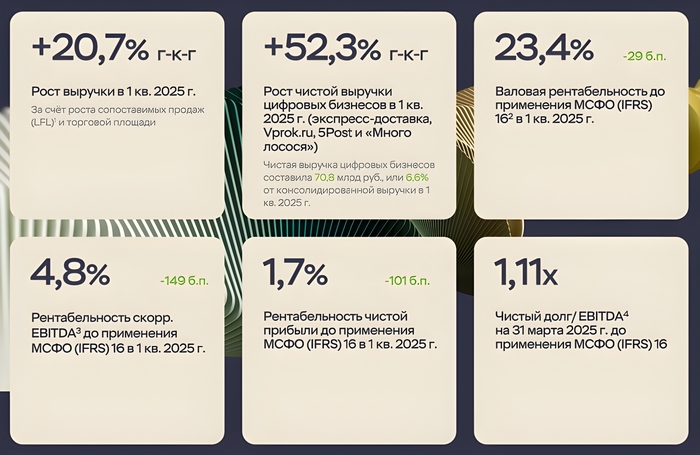

Результаты 1-го квартала X5:

🔺Выручка выросла на 20,7% год к году до 1,07 трлн ₽. Обычный результат для ритейла. Отражает расширение сети, рост инфляции и увеличение онлайн-продаж.

🔻Скорр. EBITDA снизилась на 8% до 51,1 млрд ₽. Основное давление оказал рост операционных расходов, особенно затрат на персонал (+36,7% г/г), что связано с нехваткой кадров и ростом зарплат на фоне низкой безработицы.

🔻 Свободный денежный поток (FCF): обвалился на 86,4% до 2,6 млрд ₽ из-за роста капитальных затрат (+23,6% до 47,8 млрд ₽), направленных на экспансию и сделки M&A.

🔻Чистая прибыль сократилась на 24% до 18,4 млрд ₽. Без учёта курсовых разниц прибыль составила всего 13 млрд ₽. Рынок ожидал большего...

Очевидно, отчёт не очень хороший. В данный момент компания тратит больше, чем зарабатывает, но если вспомним конкурентов, все не так уж и плохо!

🌪️ Проблемная стратегия. Куда X5 тратит миллиарды? Действительно ли все так плохо?

Сегодня X5 удерживает долю рынка ≈ 13–14% (по итогам 2024 года), но у компании есть весомые проблемы, подрывающие ее перспективы:

❌ Рост издержек. Ритейл — низкомаржинальный бизнес, а затраты на персонал (+36,7%), растут быстрее выручки из-за дефицита кадров и необходимости повышать зарплаты + дорожает логистика и энергоносители.

❌ Слабый денежный поток. FCF на уровне 2,6 млрд ₽ почти исчез из-за высоких Capex, а это усиливает зависимость от заёмного капитала.

❌ Рост долговой нагрузки. ND/EBITDA на уровне 1,71 после див. выплат — проблема. Если EBITDA продолжит снижаться, дивиденды за 2025 год могут быть сильно меньше или вообще отменены.

Однако, конечно, есть и позитив:

✅ Выручка растёт быстрее рынка. Рост на 20,7% опережает динамику экономики и конкурентов. X5 успешно захватывает долю рынка, несмотря на замедление потребительского спроса. Рост, вероятно, обусловлен экспансией сети + онлайн-продажами

✅ Инвестиции в будущее. Капитальные затраты (47,8 млрд ₽, +23,6%) уходят на модернизацию, цифровизацию и сделки M&A. Менеджмент прогнозирует, что Capex в 2025 не превысит 5% выручки. Это укрепляет конкурентные позиции, особенно в сегменте дискаунтеров, где спрос растёт из-за снижения покупательной способности

На данный момент всё указывает на непростую ситуацию после выплат дивидендов, особенно в краткосрочной перспективе. На этом фоне видим снижение объёмов и «слабость роста» на общем оптимизме рынка

🧨 Дивиденды: эффектная подача перед возможной отменой

Менеджмент X5 считает комфортным диапазон ND/EBITDA 1,2–1,4 для продолжения дивидендной политики. А вот после выплаты разового дивиденда (доходность ≈ 20%) долг вырастет до 432 млрд ₽, а ND/EBITDA — до 1,71, что, соответственно, выходит за рамки

Логичный вопрос: а что в таком случае будет с дивидендами за 2025 год❓

Как известно: чистый долг с учётом арендных обязательств достиг 935 млрд ₽ (ND/EBITDA = 2,34). Текущая динамика (падение EBITDA и рост долга) очень хорошо нам намекает на негативный сценарий.

К слову, менеджмент сам это не исключает...

🤔 В общем и целом отчёт слабый. Субъективно считаю, что компания не перестала быть хорошей. Конечно, риски (отмена дивов и т. д.) реальны, но долгосрочный потенциал сохраняется. За эти дни критики было много, но как говорится критиковать не всегда = анализировать. X5 остаётся лидером рынка с сильной стратегией: инвестиции в Capex и фокус на устойчивое развитие в будущем.

Очень важна ваша поддержка, ставь – ♥, и подпишись на канал, чтобы не упустить от меня что-то интересное!

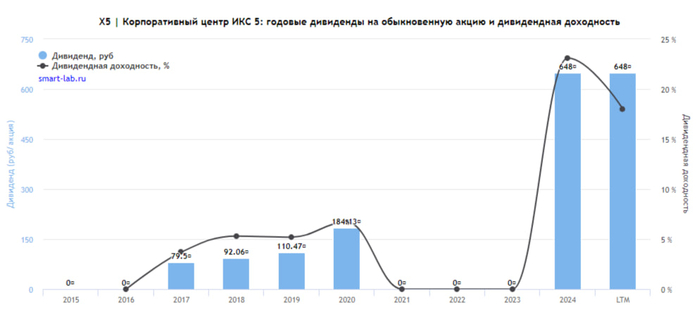

Думаю многих терзают сомнения по поводу того, стоит ли брать акции, недавно переехавшей в Россию компании ИКС 5.

С одной стороны, компания объявила о выплате весьма щедрых дивидендов в 648 рублей, что на момент объявления соответствовало около 18,1% дивидендной доходности.

С другой стороны, все понимают (надеюсь!!!), что это разовая акция, связанная с выплатой дивидендов за 2022, 2023 и 2024 года, когда компания находилась в недружественной юрисдикции.

Соответственно, уже в следующем году, инвесторов в акции ИКС 5 может ждать некоторое разочарование, а вместе с тем и падение котировок акций.

Для понимания, устремим свой ретроспективный взгляд на те года, где компания ещё регулярно платила дивиденды, то есть на период до 2022 года:

02.12.2021 17.12.2021 2021 73.65р

18.05.2021 28.05.2021 2021 110.49р

20.11.2020 18.12.2020 2020 73.64р

23.03.2020 29.05.2020 2020 110.47р

04.04.2019 24.05.2019 2019 92.06р

11.05.2018 25.05.2018 2018 79.5р

Конечно, время идет, компания довольно активно развивалась все эти годы, открывала множество новых магазинов, сильно подросла чистая прибыль, однако что мы увидим по дивидендам в последующие годы, пока можно только предполагать. И я бы скорее рассчитывал на что-то около 8-10%.

В принципе, думаю по этому, сильного ажиотажа вокруг акций ИКС 5 и не наблюдается (но котировка за год итак прилично подросла).

Открывать или нет позицию в ИКС 5, для меня лично, пока вопрос открытый. При всей симпатии к бизнесу, надо четко понимать перспективы.

В любом случае, из представленных на бирже публичных компаний в сфере ритейла, ИКС 5, на мой взгляд является лидером. Так что в будущем, я не исключаю его приобретения.