Под ребрами...

31 пост

31 пост

52 поста

В отчётах — рост, в интервью — обещания, а на рынке — сомнения. Пьянов снова пытается убедить инвесторов, что «всё под контролем». Хватит ли запаса прочности, чтобы держать слово?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#84. Под ребрами...

Ну что, снова возвращаемся к самой обсуждаемой дивидендной истории второй половины года

К счастью, многие моменты уже успели обсудить в конце сентября при рассмотрении результатов за август, но свежий отчёт за третий квартал и выступление Пьянова на РБК внесли свои коррективы

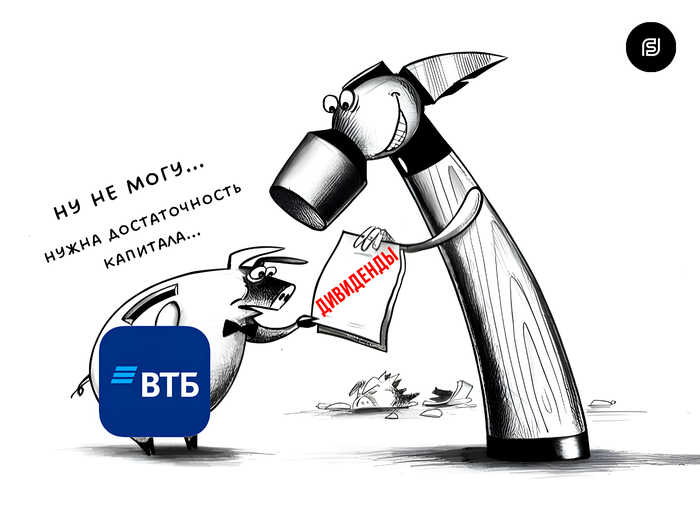

🏦 В принципе, ВТБ успел в какой-то степени обрадовать рынок своей динамикой роста ключевых показателей. В некоторых моментах, правда, не совсем за счёт органического роста, но никто не отменял эффекта от разовых вливаний. Также приятно удивили результаты в корпоративном сегменте и комиссиях от трансгранички, но, не обошлось и без проблем — в рознице и общей маржинальности.

Так что же сейчас происходит с банком? Сможет ли ВТБ набрать достаточно капитала для обещанных 50% выплат и чего ждать инвесторам? Давайте разбираться...

🔻 Чистый процентный доход снизился на 10% до 121 млрд ₽. Но, стоит отметить, что динамика выправляется в лучшую сторону (+29% по кварталу). Это лучше, чем ждали аналитики (консенсус был около 100 млрд)

🔺Чистый комиссионный доход показал хороший годовой рост в 8,6% и квартальный в 11%. Теперь он составляет 80,6 млрд ₽. Здесь дружное спасибо трансграничным платежам, где ВТБ уже захватил >18% рынка с "дружественными" странами. Менеджмент обещает рост до 30% к 2026.

🔺Чистая прибыль выросла на 2,1%, но, увы, по кварталу показатель упал аж на 28% и составляет 100 млрд ₽. Интересно, что рынок ждал даже меньше (73–75 млрд ₽), так что результат всё же можно считать неплохим. NIM при этом снизился до 1,5% (–0,3 п.п.)

Также интересная ситуация разворачивается в основном сегменте банка — кредитовании.

💼 После достаточно активной политики ЦБ в отношении ключевой ставки, корпоративное кредитование показало незначительный скачок (+0,1%). При этом портфель до резервов вырос до 16,7 трлн ₽ (+4,8%), компенсируя спад в рознице (-4,8% до 7,5 трлн ₽, -1% в 3-м квартале). Просрочка при этом выросла до 4,3% (NPL на комфортном уровне, покрытие резервов — 128,6%), а стоимость риска — до 1,1%.

В целом, если говорить об общей картине, отчёт я бы не назвал сильно хорошим... но и плохим его считать нет оснований. Многие моменты подтянули, но и потеряли немало, особенно в части розницы и страховых выплат

Отдельно смущает момент с пересчетом налога, так как, если бы не он, чистая прибыль снизилась бы не только по кварталу, но и по году. И в общем-то пока не сильно заметно, что банк хоть как-то чувствует снижение КС, по крайней мере в отчетности это не видно.

В последнее время решил разобрать выступление Дмитрия Васильевича на РБК, где среди "всего, да понемножку" выделил достаточно интересные для нас моменты:

Прибыль за 2025 превысит 500 млрд ₽. Если смотреть на динамику, то это возможно... если ничего нового не произойдет

Привилегированные акции ВТБ. Конвертацию уточнят в 2026. В целом, желание есть, но делать будут если это станет выгодно миноритариям. Минфин, кстати, в конвертации не заинтересован.

Дивиденды. Желание рекомендовать 50% прибыли есть, но всё упирается в показатель достаточности капитала. Решение будет принято в феврале.

Сейчас общий показатель достаточности капитала — около 10%, а с 1 января 2026 года это уже минимальный норматив. После SPO буфер укрепился, но потенциальная выплата "съест" около 1,1–1,2 п.п. Поэтому банку нужно дотянуть хотя бы до 10,2–10,3%.

🤔 В итоге имеем достаточно интересную дивидендную историю, печально, что только спекулятивную... Банк действительно выглядит дёшево по мультипликаторам (P/B 0,12 против 0,49 у Сбера), ROE — 20,9% (у Сбера — 22,7%), но по марже и CIR всё ещё уступает. При этом по прибыли ВТБ опережает Газпромбанк и Альфу. Лично у меня компании в портфеле нет, но следить за динамикой достаточности капитала буду. Уж слишком интересные выплаты

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Каждый квартал — одна и та же история: сильные результаты, рост прибыли, новые технологии… и новый повод для паники. Умеет ли рынок просто радоваться хорошим новостям? Что делать инвесторам после выхода свежего отчёта?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#83. Под ребрами...

Продолжаем разбирать свежие отчёты за 3-й квартал 2025 года

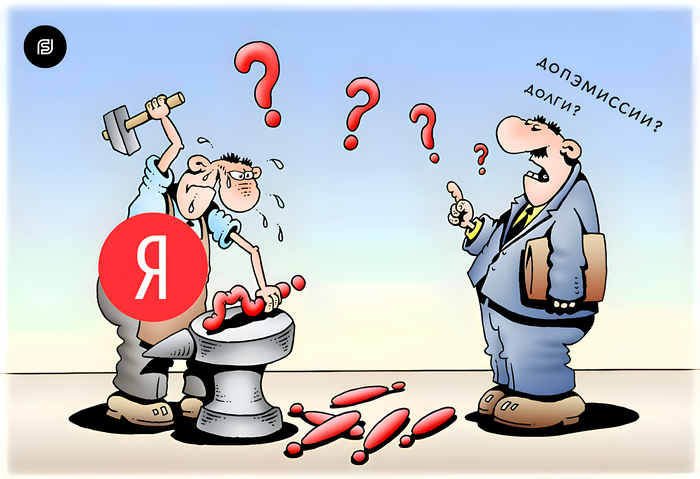

Думаю, многие заметили, что по сравнению с прошлым кварталом отношение рынка к компании слегка поменялось... Возможно, не сильно, но период был тревожным. А имею в виду я — бурную, не совсем, по моему мнению, конструктивную критику, которая затрагивает рост долга и якобы множественные допэмиссии. Но...

❗По сути, если разобраться, то ведь никакой "серии" допэмиссий нет — она одна, просто проводится поэтапно, а объёмы совсем небольшие. А Net Debt/LTM EBITDA (долговая нагрузка) всего 0,4, + наличка на конец сентября — 201,3 млрд ₽, что вполне позволяет спокойно инвестировать без паники. Однако рынок все равно раз за разом находит, за что зацепиться.

Что же действительно происходит с компанией? Какие новые вводные принесли нам свежие результаты? Давайте смотреть...

🔺Выручка выросла на 32% до 366,1 млрд ₽. Все благодаря росту трат людей в повседневных сервисах. Например, в e-commerce (маркетплейс) Яндекс влил инвестиции, чтобы конкурировать с Wildberries и Ozon, и это дало 46% роста (до 113,3 млрд ₽). То же самое касается такси и каршеринга, где активных пользователей стало 58,4 млн (+18% за год), а маржа выросла на 6,8%.

🔺Скор. EBITDA выросла на 43% до 78,1 млрд ₽, а маржинальность прибавила 1,5 п.п., составив 21,3%. Рост пришел за счёт улучшения в ранее убыточных сегментах, по типу B2B: корпоративные IT-решения и облачные сервисы с ИИ выросли на 47%, благодаря 46 тыс. клиентам в облаке.

🔺Скор. чистая прибыль прибавила 78% и составляет 44,7 млрд ₽. За девять месяцев выручка уже 1,005 трлн ₽ (+33%) — впервые выше триллиона, что круто для нашего IT. Отмечу, что особую роль сыграло уменьшение убытков в новых направлениях, в основном связанное с робототехникой.

Результаты хорошие, хотя в целом, если посмотреть на реакцию рынка, они оказались даже чуть лучше ожиданий. Яндекс повысил прогноз по EBITDA на год до 270 млрд ₽ (+43%), а выручку ждёт +30% — это лучше, чем ждали аналитики, особенно в условиях высоких ставок. По большому счёту, можно назвать это устойчивым результатом — пусть и неравномерным, но с фокусом на масштабируемые сегменты

Одной из главных тем этого года для почти всех IT-компаний (и не только) является интеграция искусственного интеллекта в продукты

На нашем рынке уже много хороших примеров таких интеграций:

🔹 VK — ИИ добавил 10–20% к росту прибыли (1–2 млрд ₽), в основном через облачные услуги.

🔹 Сбербанк — ИИ добавил 15–25% к эффективности. Это где-то 120–200 млрд ₽ в прибыли за счёт снижения расходов.

🔹 Ростелеком — ИИ добавил 5–10% к росту прибыли (0,5–1,5 млрд ₽), в основном через цифровые услуги.

Ну и, очевидно, что Яндекс путём органического и неорганического роста также пытается получить выгоду от внедрения ИИ в свою экосистему.

💢 Первым в голову приходит ИИ Алиса, которую суют в поиск, Яндекс.Плюс и даже в корпоративные сервисы, пытаясь сделать их умнее и быстрее. А получается это или не получается — уже на усмотрение пользователей, которых, кстати, ни много, ни мало, уже 47,3 млн человек в месяц.

Также стоит упомянуть и успехи в автономке (роботы и беспилотники), где руководство планирует к 2027 году дополнительно около 20 тыс. роботов-доставщиков и 200 роботов к 2026. Сейчас, правда, выручка этого сегмента относительно небольшая (200 млн ₽), но если регуляторы дадут зелёный свет, это может принести немалый доход в перспективе 2–3 лет

🤔 Если говорить в общем, то по сути, моё мнение о компании с предыдущего анализа не поменялось. Бизнес сильный, альтернатив в России нет, а таких компаний на нашем фондовом рынке тем более. Весь вопрос упирается лишь в цену. Сейчас оценка EV/EBITDA около 6, что достаточно дешево для таких темпов развития + какие-никакие дивиденды в 4%. Для тех, у кого его нет, я бы рассматривал для покупки уровни 3800 и 3500

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Санкции есть, паника есть, потерь — пока нет. Лукойл спешно «продаёт» активы, а инвесторы судорожно пересчитывают будущие дивиденды. Но действительно ли всё так плохо, как кажется?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#82. Под ребрами...

Прошла всего неделя с момента, как США и ЕС ввели санкции против российского нефтяного экспорта. Под удар попали Лукойл и Роснефть — компании, на которые приходится почти половина всех зарубежных поставок нефти: около 2–2,5 млн баррелей в сутки

💣 Сегодня хочу уделить внимание именно Лукойлу, чьи акции до недавнего отскока просели почти на 19%, достигнув минимумов с июля 2023 года.

Так что же сейчас происходит с компанией? Почему США и Европа ввели санкции против нефтяного сектора и что теперь будет с дивидендами? Давайте смотреть...

Как стало известно, 22 октября администрация Трампа ввела первые серьёзные санкции против России за время своего возвращения. Параллельно меры ужесточил и Евросоюз. Главная цель — крупнейшие экспортёры страны, Лукойл и Роснефть.

Что это значит на практике❓

Заморозка активов. Все имущество Роснефти и Лукойла в США заблокировано. Любые компании, где они владеют ≥50% (прямо или косвенно), попадают под давление. Это примерно 50+ дочерних структур, включая немецкие НПЗ Роснефти.

Запрет на сделки. Американским компаниям категорически запрещается торговать, инвестировать или даже обслуживать долги. Но.... главное — это вторичные санкции. Любые иностранные банки (по типу китайского ICBC) могут сами попасть под санкции из-за сотрудничества. Основная цель "напугать" торговых партнёров России (Индия, Китай и другие)

На этом фоне остается лишь одно «относительно позитивное» исключение — зависимость Венгрии и Словакии от трубопровода «Дружба». ЕС старается избежать перебоев поставок, чтобы не допустить дефицита топлива и социального напряжения.

👔 А вот что действительно может напугать, это официальное заявление Лукойла о продаже всех международных активов (около 1/3 операций), чтобы "соответствовать санкциям"

Вчера появилась информация, что договорённость уже достигнута — покупателем станет швейцарская Gunvor Group Ltd, основанная давними "друзьями" России: шведским миллиардером Torbjörn Törnqvist и Геннадием Тимченко, продавшим свою долю ещё в 2014 году.

Сделка оформлена за три дня. Три дня — чтобы передать многомиллиардные активы по всему миру... Тут хочешь не хочешь, а мысль об обходе санкций сама лезет в голову. Правда, операция находится под контролем OFAC, так что блокировка сделки всё ещё возможна

После объявления санкций начались бурные обсуждения дивидендных перспектив Лукойла. А уже через день компания отменила заседание совета директоров, где должны были рассматривать промежуточные выплаты за 9 месяцев этого года

Соответственно, это породило множество комментариев про возможную отмену дивидендов за этот период

Но, по моему мнению, подобные выводы какие-то слишком эмоциональные. Лукойл — одна из самых стабильных дивидендных историй в России. Они, конечно, могут приберечь кэш, из-за макроэкономической неопределённости и ранее проведенного байбека, но уверенно говорить о полной отмене... Я бы не стал

🤔 Лично для меня точно не характерно использование "стратегии" панической продажи, особенно если это касается долгосрочного портфеля. Очевидно, скорее всего, о повышении доли этой компании в портфеле речи идти теперь не может. Невозможно игнорировать потерю треть доходов компании. Однако такие прекрасные примеры, как Газпромнефть и Сургутнефтегаз, дают немного позитива. Они работают под аналогичными ограничениями с января, и ничего критического в их отчётности не видно.

Важно помнить: ТАКИЕ активы и ТАКОЙ поток валюты государство не оставит без внимания. Если в прошлом "пути решения" находились, то какие у нас есть доводы предполагать, что сейчас всё будет иначе

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Володин требует, Набиуллина оправдывается, рынок радуется... минут десять. Почему Набиуллина говорила о «страхе перед ожиданиями» и как это влияет на фондовый рынок?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#179. За чашкой чая…

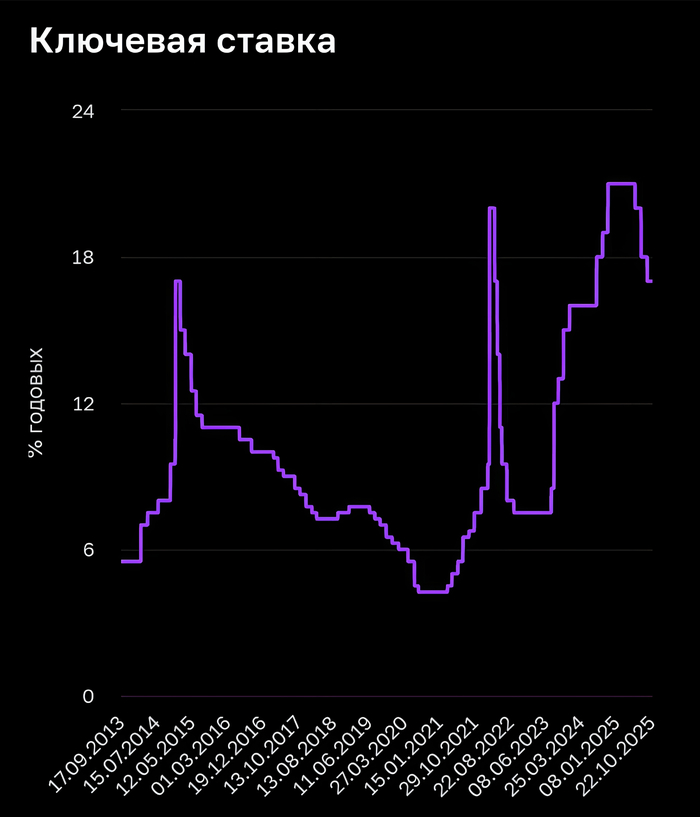

Что ж, вот и прошло заседание ЦБ, на котором регулятор принял решение о символическом снижении ключевой ставки на 50 б.п

👀 Рынок воспринял этот шаг достаточно позитивно, хотя многие участники не согласились с решением — особенно на фоне грядущей налоговой реформы и крайне изменчивой инфляции. Почти всё выступление Набиуллина посвятила оправданию этого решения, подчёркивая, что высокие инфляционные ожидания населения мешают ценам снижаться быстрее и даже подталкивают их...

Интересно отметить и очередное давление на ЦБ со стороны "руководства". На этот раз Володин довольно настойчиво призывал к снижению ставки и не забыл напомнить о "последствиях", если ставка останется на высоком уровне

А вот что именно произошло на заседании и как это повлияет на фондовый рынок, давайте разбираться...

Наверное, один из главных вопросов, который задают себе люди после заседания, — почему было принято именно такое решение?

Перед основной частью пресс-конференции Эльвира Сахипзадовна в привычном стиле объяснила, какие варианты рассматривались. Решений было три: снизить до 16, до 16,5 или оставить 17%

По её словам, вариант "сохранить 17%" имел в принципе хорошую поддержку внутри регулятора. Однако окончательный выбор в пользу снижения был сделан из-за опасений, что сохранение ставки может вновь подогреть инфляционные ожидания. (о давлении со стороны правительства, конечно, никто ничего не сказал)

Что было сказано на самой пресс-конференции?

🗣 «Не исключаем как снижения, так и сохранения ключевой ставки в декабре»

🗣 «Даже если очистить инфляцию от сезонных и других временных факторов, то её устойчивые показатели всё ещё выше 4%. Нет выраженной тенденции к их снижению»

🗣 «Баланс рисков по-прежнему смещен в сторону проинфляционных. Если рост цен на бензин, повышенные темпы индексации тарифов ЖКХ и увеличение налогов приведут к скачку ожиданий, вторичные эффекты для инфляции будут усиливаться»

🗣 «Рост потребительского спроса в III квартале несколько ускорился. Отчасти это было связано с тем, что люди покупали больше автомобилей перед повышением утилизационного сбора»

🗣 «Ожидаемое повышение налогов поможет снизить инфляцию в среднесрочной перспективе, но в краткосрочной это даст разовое повышение цен»

Если подытожить, то я бы точно не назвал это заседание "нейтральным", больше склоняюсь к "умеренно-жесткому". Если в сентябре мы говорили о попытках контроля над ситуацией, то здесь речь больше идёт о контроле над восприятием. Прогноз в 2026 году повышен (13-15%), поэтому настраиваемся и дальше на долгий период жёсткой политики

Ну, во-первых, для рынка акций почти любое снижение ставки — сигнал позитивный. Даже минимальное ослабление политики снижает давление на мультипликаторы, а компании с высокой долговой нагрузкой получают глоток воздуха. От этого традиционно выигрывают девелоперы, банки и потребительский сектор. Важно только понять "насколько"

Особого эффекта не жду, так как понимаю, с чем придётся столкнуться в будущем при решении задач с дефицитом бюджета + геополитическое давление

А вот на рынке облигаций ситуация куда интереснее. Доходности начали постепенно снижаться:

🔻 Среднесрочные ОФЗ — 13–15% годовых (Топ ОФЗ)

🔻 Корпоративные бонды — 17–19%

🔻 Флоатеры — 18–21% (но теряют часть преимущества при снижении ставки) (Топ флоатеров)

🔻 Замещающие или валютные бонды — 7–10% в валюте; сейчас они выглядят особенно привлекательно на фоне возможной девальвации рубля и мягкой политики ЦБ. (Топ валютных облигации)

Как думаете, изменится ли траектория ставки в декабре на основе новых данных по инфляции?

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

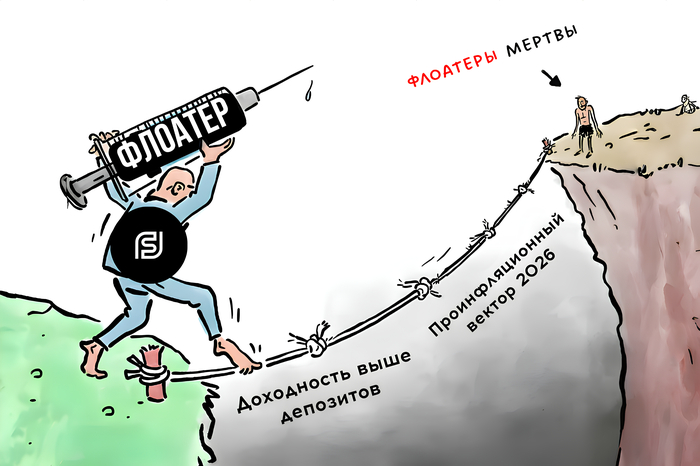

Полпроцента вниз — и уже «кардинальные изменения» в экономике, «ненужные вклады» и «смерть флоатеров». Но действительно ли всё так трагично, как рассказывают?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#178. За чашкой чая…

Как все знают, в пятницу Центральный банк снизил ключевую ставку на 50 б.п., немного не оправдав прогнозов большинства аналитиков. Мой в том числе...

💨 В итоге многие могли наблюдать, как после объявления посыпался всеми излюбленный шлак про "кардинальные изменения во всей денежной структуре", якобы вызванные снижением КС. Это, конечно, сильно утрировано, но анализируя реакцию рынка, по-другому сказать просто не получается.

"Ненужные вклады", "Быстрее в ОФЗ, а то не успеешь", "Ура, наконец-то доступные кредиты". — Наверное, если немного ещё поискать, можно и на статью про "доллар за 120" наткнуться

❗ Хочу напомнить: ставку снизили лишь на 0,5%, не на 10... На носу ещё принятие законов о повышении НДС, корректировка УСН, сезонность с активизацией инфляции. Мы куда торопимся?

И во всей этой ситуации мне больше всего понравилось читать, как такое "мощное" изменение ударит по рынку облигаций, а особенно по флоатерам. Прогнозы звучат страшные, поэтому я не смог пройти мимо и решил разобраться, что имеем в действительности

Для начала хотелось бы начать с вопроса — на чем, собственно, основывается скептицизм относительно флоатеров?

🧠 Логика простая: облигации с плавающим купоном, привязанные к ключевой ставке или RUONIA + спред, кажутся неинтересными, так как их доходность падает вместе со ставкой. Особенно в ситуации, когда активно идёт риторика о смягчении ДКП

Но действительно ли сегодня они ничего не могут предложить инвесторам? Я не совсем согласен, и вот почему:

Доходность выше депозитов и LQDT. Сейчас флоатеры дают 19-21% годовых (КС + 2-5% спреда), тогда как топовые депозиты и фонды ликвидности — 15-17%. На данном этапе флоатеры пока ещё способны конкурировать за инвестора.

Проинфляционный вектор. Грядущее повышение НДС, корректировки УСН и падение доходов от экспорта создают мощный проинфляционный фон. Это может вынудить ЦБ замедлить смягчение ДКП, удерживая ставку выше 13% дольше, чем ожидает рынок. Для флоатеров это идеальный сценарий

Исходя из этого, флоатеры точно не стоит так радикально исключать из списка достойных фин. инструментов в 2025 году. Возможно, и в 2026

Возможно, кто-то ещё помнит, но несколько месяцев назад я уже обновил личный топ флоатеров на 2025 год. Список как никогда актуален, а главное до сих пор является очень достойным и прибыльным

А для тех, кто уже знаком, я постарался найти не менее интересные выпуски с прекрасными показателями. Основной упор делался на надёжность + доходность:

Доходность эффективная: 23,7%

Купон: КС + 4,5%

Рейтинг: А+ (Эксперт РА)

Дата погашения: 05.10.2027

Доступность: для всех

Достойный эмитент с хорошим рейтингом, да еще и с высокой премией. Что ещё нужно? До года держать можно смело, а дальше уже исходя из ситуации. Важно учитывать, что это всё-таки золотодобывающая компания (следим за ценами)

Доходность эффективная: 21,1%

Купон: КС + 5%

Рейтинг: А (АКРА)

Дата погашения: 11.03.2027

Доступность: для всех

Машиностроительный холдинг группы "Синара" может похвастаться хорошим купоном + устойчивостью сектора (точнее, сегмента). Флоатер не отличается чем-то особенным, просто хороший бонд с плавающим купоном

Доходность эффективная: 22,9%

Купон: КС + 3,50%

Рейтинг: АА- (АКРА; Эксперт РА)

Дата погашения: 16.09.2027

Доступность: для всех

Холдинг с кучей активов — от телекома до ритейла. Купон КС + 3,5% не самый высокий, но это компенсируется чуть меньшим риском (АА-). Срок до сентября 2027, с амортизацией ближе к концу — для консерваторов, кто хочет доход без лишней нервозности. Для диверсификации вариант достойный, но... нужно помнить про долговую нагрузку

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Набиуллина оказалась в классическом «цугцванге», где любое решение раскритикует каждый в стране. Какое же решение примет сегодня Центральный банк?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#177. За чашкой чая…

Наконец-то дошли до долгожданного заседания, на котором решится дальнейшая судьба ключевой ставки — и, по сути, всей денежной политики до нового года

👥 По прогнозам, уже видна достаточно умеренная риторика почти всех ведомств... Если ещё до начала осени все были уверены в снижении (спорили только, насколько), то теперь все кричат о паузе и окончании цикла смягчения ДКП в 2025 году.

Причин для этого хватает. Конечно, Набиуллина может сколько угодно заявлять о "малом влиянии" повышения НДС на инфляцию, но с этим многие, мягко говоря, не согласны

🔹 Недельная инфляция — 0,22% (0,21% неделей ранее, 0,23% двумя неделями ранее). Рост незначительный, но показатель остается на повышенных уровнях из-за топлива. ЦБ уже комментировал ситуацию, назвав её "временной волатильностью".

🔹 Годовая инфляция — 8,14% (против 8,08% неделей ранее). Цифра вроде бы снижается, но эффект базы начинает играть на руку статистике. Проще говоря, инфляция падает не потому, что всё дешевеет, а потому что в прошлом году было хуже. Впрочем, уже к ноябрю это преимущество исчезнет

🔹 Продовольственные товары — выросли на 0,32% (на прошлой неделе 0,21%). И вот тут начинается "веселье". Рост цен на плодоовощную продукцию — 1,92%! Больше всего подорожали: лук (2,2%), картофель (2%), помидоры (1%). А сливочное масло, взлетевшее на 1,6%, даже заставило Патрушева оправдываться публично. Сказал, импорт "подключили". Ну что ж, ждём снижения, раз "подключили"

Больше всего повеселили опубликованные совсем недавно данные по инфляционным ожиданиям обычных людей. Они остались на уровне сентября — 12,6%. А вот ожидания бизнеса, мягко говоря, взлетели (чуть ли не до средних значений 2023 года) (Источник)

Здесь скорее объясняется все тем, что в "ожиданиях населения" не учтены риски роста цен из-за повышения НДС. Учитывая важность данного фактора при принятии решения по КС, неизвестно, будут ли в ЦБ вообще ссылаться на него, учитывая несоответствие с сегодняшней повесткой

Помимо неутешительных данных по инфляционным ожиданиям, есть и другие факторы, говорящие в пользу сохранения ставки

Расширение дефицита бюджета и фискальные стимулы. Дефицит федерального бюджета на 2025 год увеличен до 2,6% ВВП (с ранее планировавшихся 1,7%), что подразумевает дополнительные расходы в размере 5,7 трлн ₽ и их покрытие за счёт заимствований, что усиливает проинфляционные риски.

Оживление кредитования и рост потребительского спроса. В 3-м квартале кредитование населения выросло на 1,5-2%, а корпоративное — на 1-1,5%, что выше ожиданий ЦБ и усиливает инфляцию через спрос

Также интересно было посмотреть, что об этом думают ключевые банки и аналитические отделы. Получилось как-то так:

🔹Т-инвестиции — 17%

🔹БКС мир инвестиций — 17%

🔹Цифра брокер — 17%

🔹SberCIB investment research — 17%

🔹Совкомбанк — 17%

🔹Альфа-инвестиции — 17%

🔹«Эксперт РА» - 17%

🔹Газпромбанк - 16-16,5%

🔹Русский стандарт - 16-16,5%

🔹Финам - 16,5%

🔹АКРА - 16%

Печально, что Центробанк в очередной раз попал в ситуацию, которую прекрасно можно описать интересным термином из шахмат — цуцгванг: это когда любой следующий ход ведет к ухудшению ситуации. "Бизнесу тяжело, нужно снижать ставку" — риск возвращения инфляции; "нет, нужно сохранить ставку" — риск дальнейшего замедления экономики

🤔 Ожидаю сохранение ставки на уровне 17%, с возможным снижением ближе к декабрю или в начале 2026 года

Как считаете, какое решение Центральный банк примет сегодня?

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Китай продолжает диктовать правила, а Газпром вынужден играть по ним. Скидки, риски и большие обещания по «Силе Сибири-2» — чем реально живёт компания после Европы?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#175. За чашкой чая…

Буквально на днях заметил, что почти все СМИ начали публиковать новость про установленный рекорд компании по экспорту газа в Китай и общее увеличение поставок в страны Азии при сохраняющемся давлении и проблемах на европейском рынке

Решил немного покопаться и разобрать, насколько внутренний рынок + новые проекты в Китае и других странах Азии успели компенсировать уход Европы от российских поставок газа. Статистика интересная, а прогнозы по перспективам ещё лучше… Давайте смотреть.

Если внимательно посмотреть на нюансы в проекте бюджета РФ, то можно увидеть прогнозы цен на газ для разных рынков.

💨 По этим прогнозам в 2025 году цена для Китая может упасть примерно на 14% по сравнению с 2024 годом — с $288 за тыс. куб. м до примерно $248,7 за тыс. куб. м. Если, к примеру, сравнить те же поставки в Турцию или Европу, газ продаётся по $401,9 за тыс. куб. м — на 60% дороже!

Китай, прекрасно понимая слабую переговорную позицию Газпрома (основные покупатели — он и Турция), как и любой другой участник рынка, пытается выбить скидку — и чем больше, тем лучше. Если бы 38 млрд куб. м, поставляемые в Китай в 2025 году, продавались по европейским ценам, Газпром получил бы примерно на $5,8 млрд в год больше. Думаю говорить о том, что это большая потеря, нет смысла

Теперь основной вопрос — компенсируют ли азиатские поставки упавшие европейские объёмы❓

Конечно — нет. В 2025 экспорт в ЕС рухнул до 50-летнего минимума — около 16 млрд куб. м в год против 150–200 млрд куб. м до санкций. Поставки в Китай по "Силе Сибири-1" выросли (на 29% в 2025 году — до 38 млрд куб. м), но это лишь часть былых объёмов, и цены при этом существенно ниже.

Сейчас главным аргументом в пользу дальнейших перспектив остаётся амбициозный проект "Сила Сибири-2". Маршрут вроде бы даже уже согласован (через Монголию), с планами завершить переговоры к 2026 году и начать строительство в 2027 году. Это теоретически может довести экспорт до 150 млрд куб. м к 2030+, но пока это далекая перспектива

На этой неделе в Европарламенте объявили, что к концу 2027 года ЕС планирует полный запрет импорта газа из России. Это доп. риск в среднесрочной перспективе. Меры начнут действовать с декабря, а основной удар будет нацелен на азиатских покупателей, что снизит спрос и цены в Китае и Индии на 10–20%.

❗Но, возвращаясь к вопросу "компенсации", стоит добавить ещё несколько важных векторов:

Во-первых, растёт экспорт СПГ. За первые 8 месяцев этого года поставки СПГ в Китай увеличились на 28,3% и составили примерно половину от 18,8 млн тонн российского экспорта СПГ. Это даёт доп. объём и добавляет к азиатской выручке порядка 10–15%, хотя цены на СПГ традиционно ниже европейских.

Во-вторых, есть малозаметный, но полезный вектор — Центральная Азия. Поставки в Казахстан, Узбекистан и Туркменистан выросли ≈ 15% в 2025 году (примерно 10–15 млрд куб. м в год), что приносит дополнительную выручку в районе $1–2 млрд. Это снижает зависимость от одного покупателя и укрепляет позиции в Евразии.

Ну и чтобы хоть как-то диверсифицировать риски, Газпром продолжает работать на внутреннем рынке. Непонятно только, нужно радоваться или плакать, но цены на газ в России выросли на 10,3% с июля. Это увеличивает выручку, но в то же время создаёт социальное давление — рост цен бьёт по потребителям

🤔 В итоге, несмотря на все внешние проблемы, компания не выглядит так ужасно, как, возможно ей, прогнозировали год или два назад. Производство газа остаётся стабильным, экспорт в Китай и Центральную Азию растёт, а нефть особо не подводит. Лично я компанию ни в одном портфеле не держу, хотя считаю, что у неё есть неплохой потенциал роста. Единственный интерес — спекулятивный, но не более.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Двенадцать дней — столько потребовалось, чтобы риторика изменилась от угроз до «нам самим нужны ракеты». Почему очередная «встреча ради встречи» может вновь закончиться падением?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#176. За чашкой чая…

В очередной раз не могу обойти стороной «новую» политическую тему с почти неизменным мнением одного влиятельного человека, прямо влияющего на настроение нашего рынка.

💣На этот раз события развивались настолько быстро, что инвесторы, особенно с долгосрочной стратегией, толком даже не успели запаниковать. Абсурдность ситуации, где риторика от "я поставлю им томагавки" до "они нам самим нужны" продержалась всего 12 дней.

И, по классике, за это время индекс успел опуститься к 2500 пунктам, а затем, после новостей о предстоящей встрече лидеров в Будапеште, вернулся к 2700 и задал новый восходящий тренд — вновь вдохновившись надеждами на скорый мир.

Что же произошло за эти две недели? Как инвесторам реагировать на такие события и чего ожидать от переговоров? Давайте разбираться...

Чтобы не углубляться в "неудобные" вопросы и не лезть слишком далеко в политическую трясину, коротко, что же произошло (Источник):

📰 Около двух недель назад несколько западных СМИ начали активно публиковать сообщения о том, что США рассматривают возможность поставки ракет Tomahawk Украине. Позже это подтвердили чиновники, а затем и сам Трамп. Ну и это, естественно, подняло риск эскалации (больше ударов по инфраструктуре, НПЗ, санкции, разрыв дипломатических отношений с США и т.д.)

Не нарушая традиций, наш рынок отреагировал оперативно, упав за сутки почти на 4% (по индексу IMOEX). Плюс, не стоит забывать, что с начала сентября мы уже потеряли дополнительно около 5% — на факте разворота риторики США и безрезультатных переговоров на Аляске.

🧠 Но... не успели инвесторы решить, что первым продавать из портфеля, как несколько дней назад стало известно о телефонном разговоре лидеров России и США. Этот звонок в итоге привёл к решению о новой встрече в Будапеште в ближайшие "несколько недель", плюс одно из самых цитируемых заявлений Трампа — "Нам самим нужны Tomahawk".

(Источник)

Как результат, рынок вырос аж на 6%: часть пришлась на неожиданные итоги звонка, а часть — на явный вынос шортистов

Прежде чем прийти к какому-то логическому выводу, стоит вспомнить, что предыдущие попытки переговоров закончились практически ничем, что негативно сказалось на фондовом рынке осенью

Почему же в этот раз есть шансы на положительный результат? И главное — как это отразится на рынке в перспективе?

Состояние экономики РФ как стимул к деэскалации. Можно часами рассуждать о четвертой экономике мира и о том, какие мы молодцы, обогнав Японию, но реальность ощущается на практике. Повышение НДС, инфляция, корректировка УСН, преобладание военных расходов над социальными, падение роста ВВП до минимума — всё это создаёт практический стимул хотя бы к тактическому снижению напряжения, чтобы стабилизировать финансирование и рубль.

Изменение стимулов у ключевых игроков (особенно у США). Дядя Дональд публично отказался от безусловной передачи ракет — это сигнал об ограниченности ресурсов и политической воле избежать эскалации. Для рынка это уменьшает шанс немедленной массовой поставки, то есть снижает экстремальный хвост риска

🤔 Когда-то я уже имел возможность предупредить людей о чрезмерном позитиве перед прошлыми переговорами на Аляске. Здесь же планирую занять ту же позицию. Лично я склонен снова предполагать, что эта встреча нужна лишь для оттягивания каких-либо рисков — будь то ракеты или давление на третьи страны, покупающие у нас нефть. Но очень хочу ошибиться. Думаю, краткосрочно можем неплохо отрасти, но, как показывает практика, без реальных гарантий и действий рынок, увы, остаётся в режиме "купил на слухах — продал на фактах".

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски: