0 просмотренных постов скрыто

Google - самая прибыльная компания в мире

За последние двенадцать месяцев она получила 111 миллиардов долларов чистой прибыли.

Канал Осьминог Пауль

Показать полностью

1

В прошлом году YouTube получил 36 млрд долларов дохода от рекламы

Если бы компания оценивалась по тому же мультипликатору продаж, что и Netflix, ее рыночная капитализация составила бы около 500 млрд долларов

Канал Осьминог Пауль

Показать полностью

1

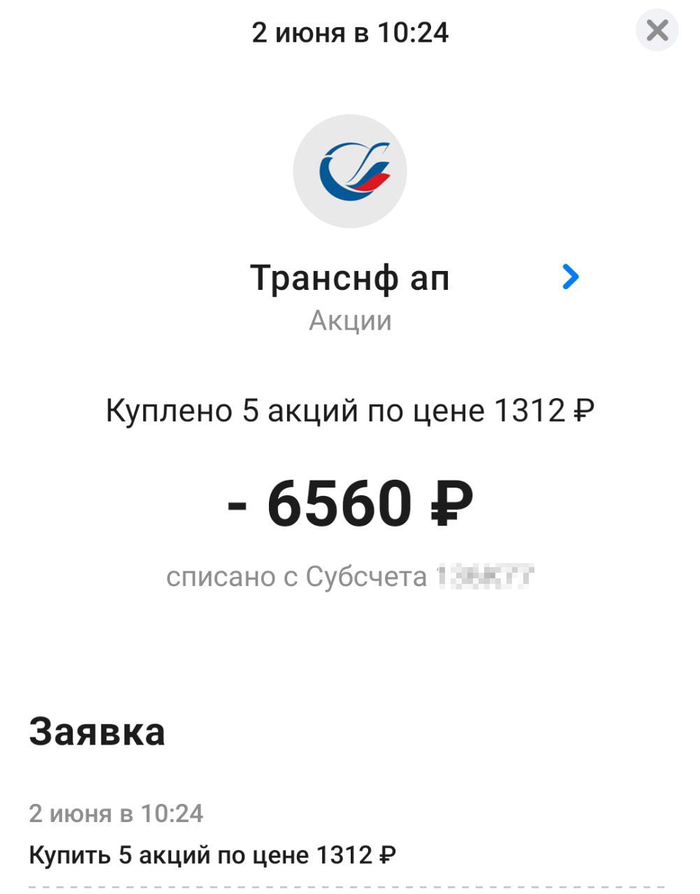

Докупил Транснефть

Вчера, на средства из нераспределенных дивидендов, докупил ещё немного акций компании Транснефть-п, совет директоров которой, как раз объявил рекомендацию по дивидендам.

Дивиденды Транснефть АП за 2024 год могут составить 198,25 рублей, дивидендная доходность 15,6%. Я посчитал, что это весьма приемлемо, даже по сегодняшним меркам.

Ещё более важно мне то, что компания Транснефть платит дивиденды уже очень давно, и они, преимущественно растут. Это было одним из ключевых факторов, почему я добавил бумагу в портфель, в прошлом году. Добавил конечно и раньше, но до сплита, она не "пролазила" в портфель, в рамках моего ежемесячного бюджета на инвестиции.

В общем, докупил ещё пяток акций Транснефти, теперь их уже 90 в портфеле, меньше, чем за год. 🦾

Пока планирую и дальше постепенно наращивать данную позицию. Разумеется, не ИИР!

03.06.2025 Станислав Райт — Русский Инвестор

Показать полностью

1

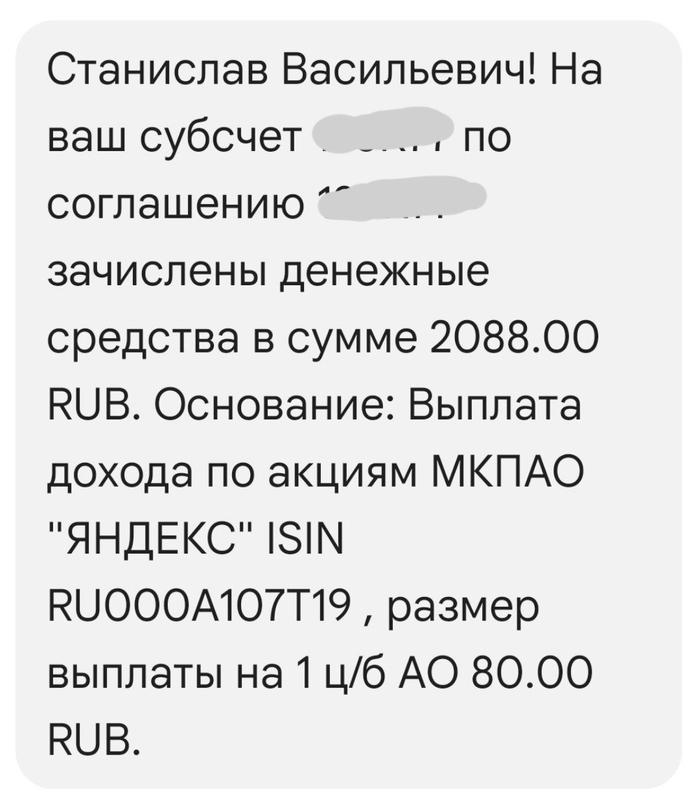

Дивиденды Яндекс

Сегодня утром даже не заметил, как пришли дивиденды от Яндекс.

Дивиденды скромные, всего 80 рублей на акцию, но выплачивают их уже второй раз в истории ИТ-гиганта. Это приятно хоть и мелочь.

В теории, конечно, намного лучше было бы, чтобы кампания направляла прибыль на развитие. Но как показывает практика, многие компании так увлекаются "утилизацией прибыли" инвестициями, что купаясь в деньгах, абсолютно теряют эффективность.

В случае с Яндекс, на мой взгляд, некое изъятие прибыли, им точно не помешает. Уж очень много денег они тратят на абсолютный бред, а огромное число сотрудников слоняются без дела на огромных ЗП.

В конце прошлого года, они наконец-то начали закрывать убыточные направления, резать расходы, выгонять лодырей.

Как будет дальше, посмотрим. Выплата дивидендов, я полагаю - некое соглашение между компанией Яндекс, и крупными держателями долей, чтобы они хоть как-то, постепенно, возвращали свои инвестиции. Надеюсь, что выплаты не идут в ущерб развитию, а наоборот заставят, расслабившуюся без конкурентов компанию, быть эффективнее.

Позицию намереваюсь продолжать постепенно увеличивать.

02.05.2025 Станислав Райт — Русский Инвестор

Показать полностью

2

Нам нужна новая Приватизация!

Нищеброды в сложившихся геополитических условиях тоже могут озолотиться, но есть нюанс...

Лига Лени (ЛЛ): будете проходить мимо — проходите.

Путин подписал закон о повышении налога на прибыль

Путин подписал закон о повышении с 2025 года налога на прибыль до 25%

Президент России Владимир Путин. Архивное фото

МОСКВА, 12 июл - РИА Новости. Президент России Владимир Путин подписал закон, предусматривающий, в частности, увеличение с 2025 года налога на прибыль организаций до 25% с 20%. Соответствующий документ размещен на сайте официального опубликования правовых актов.

Закон вносит изменения в Налоговый кодекс в целях совершенствования налоговой системы РФ. В числе прочего, федеральная часть налога на прибыль со следующего года повышается до 8% с 3%. Региональная часть сохраняется на уровне 17%. С 2031 года региональная часть ставки налога вырастет до 18% за счет снижения ее федеральной части до 7%. При этом сохраняется так называемая "дедушкина оговорка", защищающая инвесторов от изменения налогового законодательства.

Одновременно вводится федеральный инвестиционный вычет – он позволит уменьшать сумму налога на прибыль в федеральной части на капитальные расходы, произведенные в рамках инвестпроектов, требования к которым установит правительство. Оно же установит категории лиц, имеющих право на вычет; объектов, к которым он применяется; а также условия и порядок определения его размера.

При этом вычет не смогут применять иностранные организации - налоговые резиденты РФ; организации - участники соглашений о защите и поощрении капиталовложений; кредитные организации; организации – производители этилового спирта, спиртосодержащей, алкогольной продукции, пива и сахаросодержащих напитков.

Кроме того, при расчете налога на прибыль увеличивается с 1,5 до 2 повышающий коэффициент по расходам на НИОКР. Для российских IT-организаций в 2025-2030 годах федеральная часть налога на прибыль устанавливается в размере 5%. Повышенный коэффициент 2 можно будет применять и к расходам на права пользования российскими программами для ЭВМ, что позволит компаниям уменьшать сумму налога прибыль. А регионы в 2025-2030 годах смогут устанавливать для малых технологических компаний пониженную ставку налога на прибыль, зачисляемого в их бюджеты.

Для налогоплательщиков, добровольно отказавшихся от схем дробления бизнеса в 2025-2026 годах, предусмотрена амнистия: неуплаченные в результате дробления налоги, пени и штрафы за 2022–2024 годы взиматься не будут. А единый тариф страховых взносов для субъектов МСП в обрабатывающих отраслях снижается с 15% до 7,6%. Пониженный тариф в 7,6% устанавливается и для централизованных религиозных организаций и входящих в их структуру религиозных организаций. Речь идет о монастырях и приходах Русской православной церкви, а также о других организациях традиционных религиозных конфессий.

Помимо этого, увеличивается порог для применения упрощенной системы налогообложения (УСН): по доходам - до 450 миллионов рублей, по основным средствам - до 200 миллионов, с одновременным введением обязанности по уплате НДС при доходах более 60 миллионов рублей. Плательщики УСН с доходом до 60 миллионов рублей будут освобождаться от НДС автоматически, без дополнительного направления в налоговый орган соответствующего уведомления.

Диапазон ставок налога на игорный бизнес в отношении процессинговых центров интерактивных ставок букмекерских контор, которые могут устанавливаться региональными законами, повышается до 9,5-10 миллионов с 2,5-3 миллионов рублей за один такой центр. А в случаях, кода ставка налога не определена законом субъекта РФ, их налогообложение будет осуществляться по ставке 9,5 миллиона рублей за центр (ранее - 2,5 миллиона рублей).

Закон, который содержит и другие изменения, вступает в силу со дня официального опубликования, кроме положений, для которых установлены иные сроки.

Показать полностью

Россети ЦП отчитались за 2023г. — при солидном CAPEXе, компания показывает весомые фин. результаты. Пора подсчитывать дивиденды?

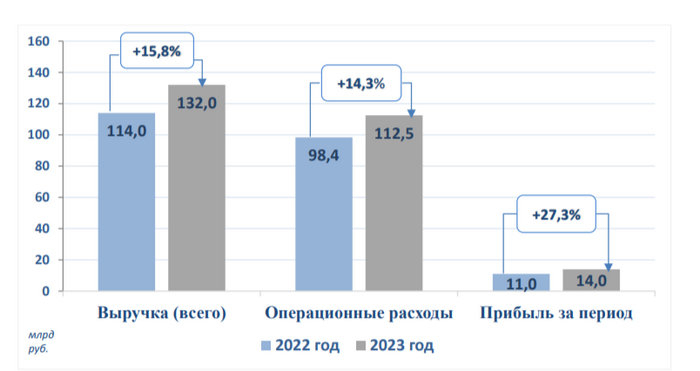

🔋 Компания Россети ЦП опубликовала финансовые результаты по МСФО за 2023 г. Год для компании выдался весьма прибыльным, улучшены все финансовые показатели на десятки % относительно прошлого года. Учитывая, что эмитент значительно увеличил CAPEX, то его FCF не так сильно просел, поэтому средств хватает на гашение долга, дивиденды и увеличение своей "кубышки", которая серьёзно подросла за год, но об этом позже, давайте для начала рассмотрим основные показатели компании:

⚡️ Выручка: 132₽ млрд (+15,8% г/г)

⚡️ Чистая прибыль: 14₽ млрд (+27,3% г/г)

⚡️ Операционная прибыль: 21,1₽ млрд (+27,9% г/г)

Теперь отдельно пройдёмся по интересным фактам из отчёта:

💡 Рост выручки связан с передачей электроэнергии вследствие увеличения «котловых» тарифов (121,2₽ млрд, 12,2% г/г), а также роста объёма оказанных услуг. Помимо этого, тарифы на передачу электрической энергии для всех категорий потребителей, кроме населения планируется увеличить с 1 июля 2024 г. на 9,1%, с 1 июля 2025 г. на 6% и с 1 июля 2026 г. на 5%, следует из опубликованного прогноза МИНЭК. Также стоит обратить внимание на выручку в других сегментах: технологического присоединения к электросетям — 5,4₽ млрд (107,7% г/г), видимо, компания подключила крупного потребителя, + то, что с 1 июля 2023 г. подключение к электросетям подорожало (сумма подключения за 1 кВт в 2022г. — 3000₽, в 2023г. — 4000₽, с 1 июля 2024г. — 5000₽). Помимо этого, значительно увеличилась прочая выручка (5₽ млрд, 56,3% г/г) и договоры по арендам (455₽ млн, 164,7% г/г).

💡 Операционные расходы компании —112,5₽ млрд (14,3% г/г). Расходы увеличились из-за увеличения затрат на услуги ТСО, роста ставок на содержание объектов ЕНЭС, ростом цен на электроэнергию, инфляции и повышения амортизационных начислений вследствие инвест. программы.

💡 Компания продолжает наращивать средства на своих счетах — 14,6₽ млрд (+75,9% г/г). При этом все денежные средства размещены на депозитах под 5,5-16,25% годовых (в прошлом году на депозитах была малая часть средств), которые принесли в этом году почти 1,4₽ млрд прибыли. Также эмитент сократил краткосрочные заёмные средства до 1,2₽ млрд (2022г. — 19,4₽ млрд) и нарастил долгосрочные — 31,2 млрд (2022г. — 12,9₽ млрд), но из-за увесистой кубышки чистый долг продолжил своё сокращение — 17,7 млрд (-26,4% г/г).

💡 Группа внесла обеспечительный платеж по налогу на сверхприбыль в сумме — 136₽ млн.

Конечно, необходимо и учитывать риски:

❌ Инвестиционная программа. Наглядно вы можете рассмотреть её в презентации компании за 2022 г., там она расписана до 2027 г. и требует колоссальных затрат. CAPEX уже вырос на 50,8% относительно прошлого года (27₽ млрд), но радует, что FCF не так сильно просел — 8,5₽ млрд (-22,7% г/г). При этом нужно учитывать, что инвестиционная программа будет продолжаться и в будущем потребует ещё больших затрат.

❌ Дивиденды. Согласно дивидендной политике компании на выплату направляется 50% от ЧП (определяемой из отчётностей РСБУ и МСФО, какая максимальная). При этом ЧП может корректироваться на обязательные отчисления, инвестиции из ЧП, погашение убытков прошлых лет. За 2022 г. акционерам досталось — 3,6₽ млрд дивидендов, это около 33,2% от чистой прибыли того года. Куда пропали остальные 16,8%? Можно понять из общего собрания: инвестиции в развитие — 7,3₽ млрд. Поэтому рассчитывать на 7₽ млрд дивидендов не стоит, если заплатят 33% от ЧП, то это 4,62 млрд (даже с FCF вяжется, чуть больше половины), около 0,04₽ на акцию (12,4% див. доходности по текущим ценам).

📌 Вывод: В целом компания финансово стабильна, за счёт увеличившейся кубышки генерирует осязаемую прибыль, да и при солидном CAPEXе может себе позволить увесистые дивиденды+обслуживание долга. Напрягает, только инвестпрограмма, которая может уменьшить дивиденд в будущем.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

3