Помогите разобраться с налоговым вычетом за ИИС

Всегда хвалил сайт налоговой за удобный и прозрачный расчет всех налогов и вычетов, но в этот раз я уже не знаю, что делать.

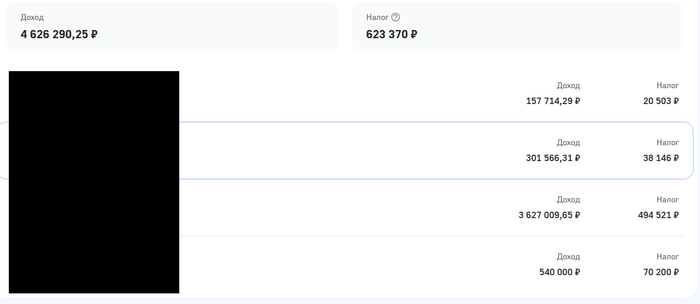

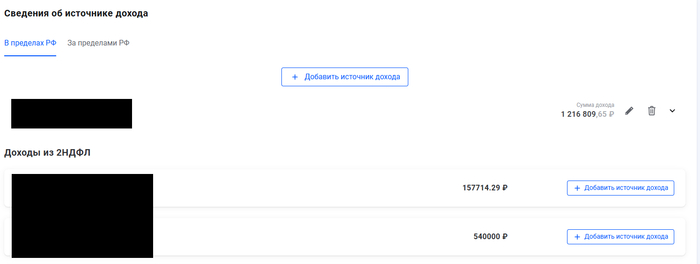

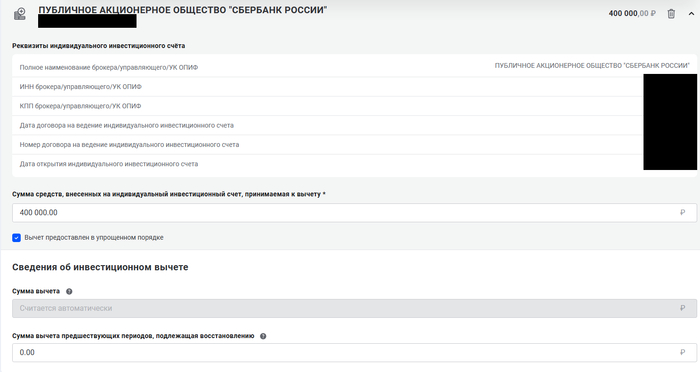

В 2025 году внес на ИИС-3 400000 рублей. За этот налоговый период я платил НДФЛ по 13% и 15%:

Доходы и уплаченные налоги за 2025 год

Тут платил по ставке 13% и 15%

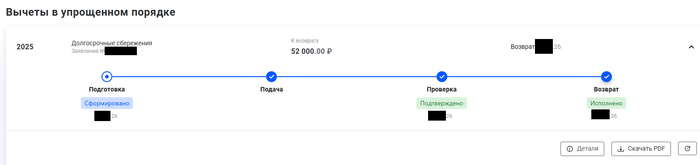

В начале года пришло возвращение по упрощенке по ставке 13%:

52000 на карту пришли

Сейчас пытаюсь оформить 3-НДФЛ для довозврата по ставке 15%:

В качестве дохода выбираю только тот, где платил 15%

Указываю ИИС, сумму и что получал упрощенку

И на следующей странице расчета получаю:

И я не могу понять, что это за сумма!

52000 + 24336 = 76336

76336 / 400000 = 0,19084

Что это за 19%? У нас даже такой налоговой ставки нет.

Для проверки убираю галочку, что получал упрощенный вычет:

Подскажите, откуда такая сумма доступна к возврату? И как мне правильно сделать?

Я все правильно понимаю и надо изменить сумму на 8000?

Я что-то не понимаю и имею право на возврат 24336?

Я ничего не понимаю и надо как-то пытаться достучаться до налоговой? (много раз пытался, но постоянно бьюсь об коллцентр)