0 просмотренных постов скрыто

Ответ на пост «Юниты скупают золотые монетки»1

Если кто-то покупает-продает золото с таким диким спредом - то это проблемы не с золотом, а с головой

Делюсь двумя лайвхаками, как прикупить физическое золото и не отдать конские комиссии

Первый - банальный. Обходите все ближайшие ломбарды и покупаете то, что выставляют на продажу по цене, близкой к биржевой. Если надо прикупить золота на приличную сумму и не супер срочно - выходите на хозяина конкретного ломбарда (речь не про сетевые, конечно, хотя и там есть варианты) и говорите, что когда понадобится оборотка - с удовольствием заберете невыкупленные изделия по около биржевой цене. Сюда же и объявления на авито "продам лом золота", но и на мошенников можно нарваться, все сделки лучше все равно через ломбард прогонять

Второй - менее очевидный. Летите отдыхать в Турцию (или через Турцию, кому как нравится). Гуглите нетуристические места, где находятся ювелирные магазины, в идеале - просто едете в небольшой городок. Упаси вас бог идти в торговые центры или в магазинчики в отелях, да и просто в туристических местах. И покупаете великолепное золото 22 карата (аналог 916й пробы, если б у нас такая была) по цене на 1-2% выше биржевой в виде браслета. Продать, если что, можно также в любом таком магазине, с теми же околонулевыми потерями

Преимущества такого способа покупки золота - абсолютная безопасность (пытаться обманывать местных в таком деле - не самый приятный вариант покончить жизнь самоубийством) и беспроблемная транспортировка, как в Россию так и, при необходимости, из нее.

А покупать что-то в Российских банках или ювелирных магазинах, если речь идет именно о вложении денег, а не "порадовать жену/любовницу" - это надо быть круглым идиотом, которому некуда девать деньги.

Показать полностью

Статистика, графики, новости - 20.03.2025 - Четверг. Инфляция. Хорошие новости!

Сегодня в выпуске:

— Теслу не желают видеть на автосалоне в Канаде.

— Продажи седельных тягачей в РФ. Взлетели.

— Лира загремела в тазу.

— Крупнейшие банки США.

Доброе утро, всем привет!

Четверг. Инфляция. Хорошие новости.

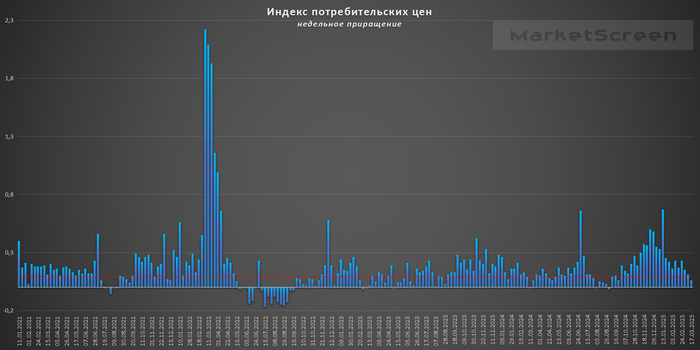

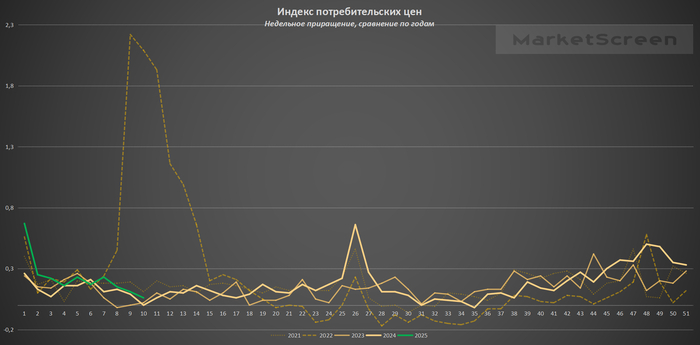

На неделе с 11 по 17 марта 2025 года инфляция продолжила замедляться и составила 0,06%.

▪️ Продовольственная инфляция на отчетной неделе снизилась до 0,05%. На плодоовощную продукцию снижение цен ускорилось до -0,73%, на остальные продовольственные товары темпы роста цен снизились до 0,12%.

▪️ В сегменте непродовольственных товаров цены практически не изменились (0,01%): продолжилось снижение цен на электро- и бытовые приборы.

▪️ В секторе услуг темпы роста цен составили 0,11%.

Замедлился рост цен на бензин (до 0,1%), на дизельное топливо цены снизились (-0,02%).

Ну что, движение соответствует сезонности последних лет, за исключением 2022 года.

***

— А-ааа, плохие у вас дела, товарищ призывник Маск!

— А у кого они сейчас хорошие?

— У вас дела не просто плохие, а ещё хуже!

Автосалон в Ванкувере исключил компанию Tesla Inc. из числа участников, сославшись на соображения безопасности после серии актов вандализма в отношении электромобилей компании в качестве явной реакции на роль главного исполнительного директора Элона Маска в администрации Трампа.

Ванкуверский международный автосалон, который стартует в канадском городе в среду, принял такое решение «после того, как автопроизводителю было предоставлено несколько возможностей добровольно отказаться от участия», сообщил исполнительный директор Эрик Николл.

Канада СТРОНГ!

***

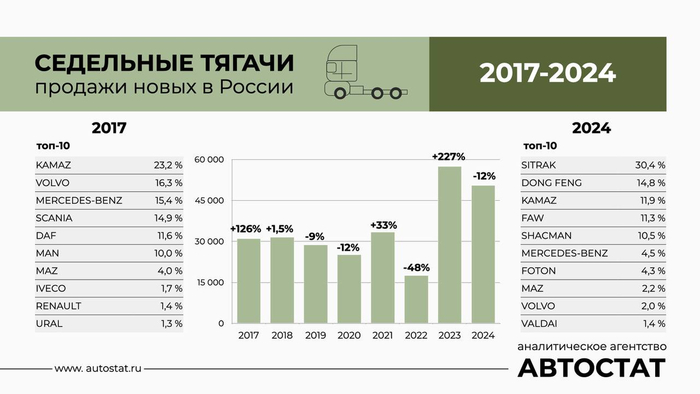

Рынок седельных тягачей в РФ.

Подоспела новая статистика от Автостата. Сравнивают продажи новых седельных тягачей в 2017 и в 2024 годах. Говорят, европейскую «Биг7» сменила китайская топ5.

Также отмечается, что последний два года объем рынка серьезно увеличился. Если в 2017 общее число новых продаж было чуть выше 30 000, то в 2023 уже под 60 000.

Стройки новой России?

***

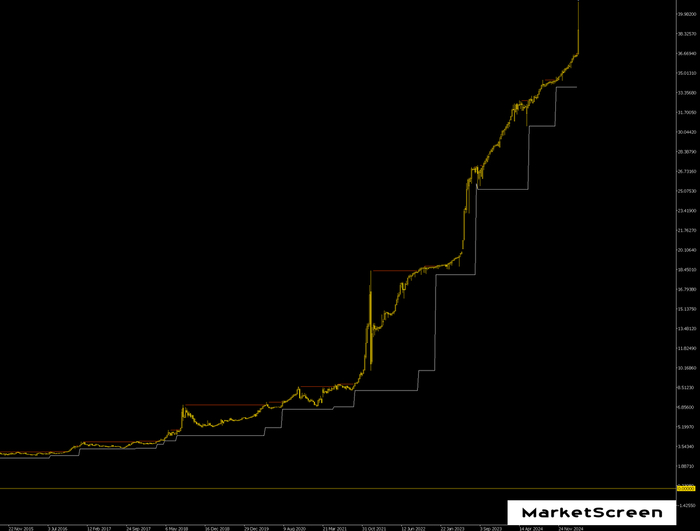

Вчера в Турции местная валюта пробила все поставленные перед ней цели. Т.е. курс доллара США к турецкой лире. В моменте доходило до 40,99. Правда это на каких-то форвардных контрактах, но примерно так и есть. Мы же ведь анализируем то, что дают.

График выглядит прекрасно. Не забывайте его показывать рублефобам.

Кстати, еще в ноябре 2010 года за один американский доллар давали 1,5 турецкой лиры.

Обратите внимание на белый динамический уровень. Это моя разработка, которая используется для отображения уровня стоп-приказов. Ну на тот случай, если в позиции находишься. Так вот в баксолире этот уровень с 2010 года ни разу не был достигнут.

Говорят, там Реджеп Двуликий снова оппозицию морщит. Диктатор поди какой.

Но нет, курорты Антальи не подешевеют. Хотя, учитывая поведение рубля. Но нет. Да ну. Бред какой-то. Турагентствам что теперь, меньше кушать? Нет.

Тайм-фрейм графика - недельки.

Любит Блоомберг Терминал всякое этакое.

Это до сих пор всё еще курс доллара к лире. Просто отзеркаленный. И теперь, когда говоришь, что лира гремит в тазу, всё сходится.

***

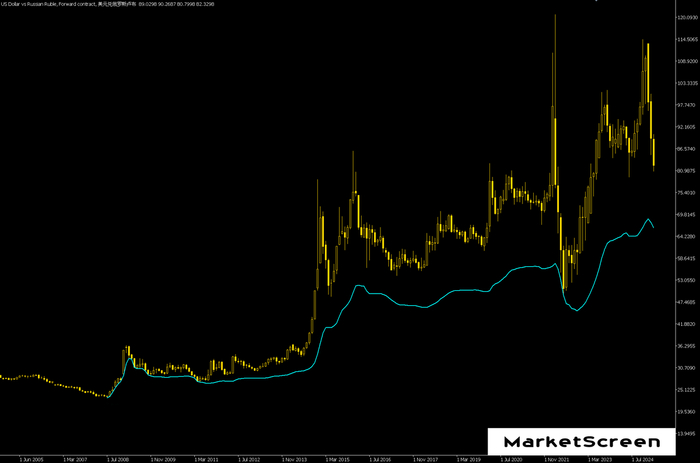

Я, уважаемые читатели, сейчас маленько страшное скажу. Но. Пока лазил и лиру смотрел, увидел вкладочку с рублём. Точнее с долларорублем. Сразу отмечу – это неофициальные данные, это форвардные контракт с неизвестной зарубежной площадки, который транслируется брокером Just2Trade. Экстремумы ценовые тут с заскоками. Т.е. хаи больше того, что было официально, а лои ниже. Но тем не менее.

У меня там оказалось накинута на график кривая VWAP, которую, как многим известно, я использую в качестве поддержки. Именно на неё упали котировки на лоях 2011 год. На неё же рухнул доллар в 2022. Короче, сейчас она на 66,42.

Не инвестиционная, и не рекомендация. На это могут уйти годы. Да значения будут другие. Но, блин. Такая картина. Бюджет не выдержит.

***

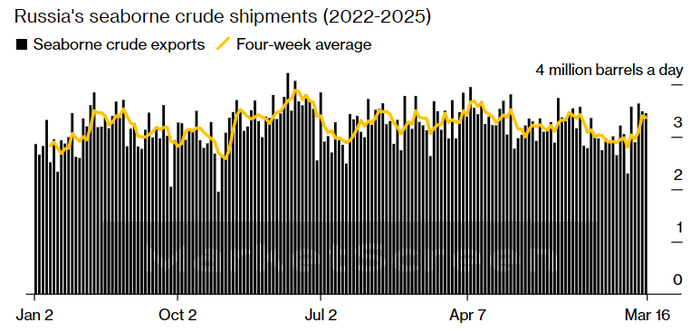

Ну что, пришло время еженедельного обзора отгрузок отечественной нефти в танкера.

Поток нефти практически не изменился с предыдущей отчётной недели. Отгружали примерно по 3,45 млн баррелей ежесуточно. По деньгам получилось 1,42 млрд $.

Сообщается, что увеличились отгрузки в направлении Азии. А вот Турция стала принимать меньше. Там взбрыкнул крупный нефтеперерабатывающий завод. Ну и ладно.

Европейские лидеры опасаются, что ПисМейкер может уступить слишком много от имени Украины в прямом обмене мнениями с Императором. Советники президента рассматривают возможность отмены или изменения санкций в отношении России, включая ограничение цен на экспорт нефти, если в переговорах с Москвой будет достигнут прогресс, говорят люди, знакомые с этим вопросом.

И вот тут мы начали переживать за породистое издание Блоомберг. За чем же они будут пристально следить? Или всё равно будут?

***

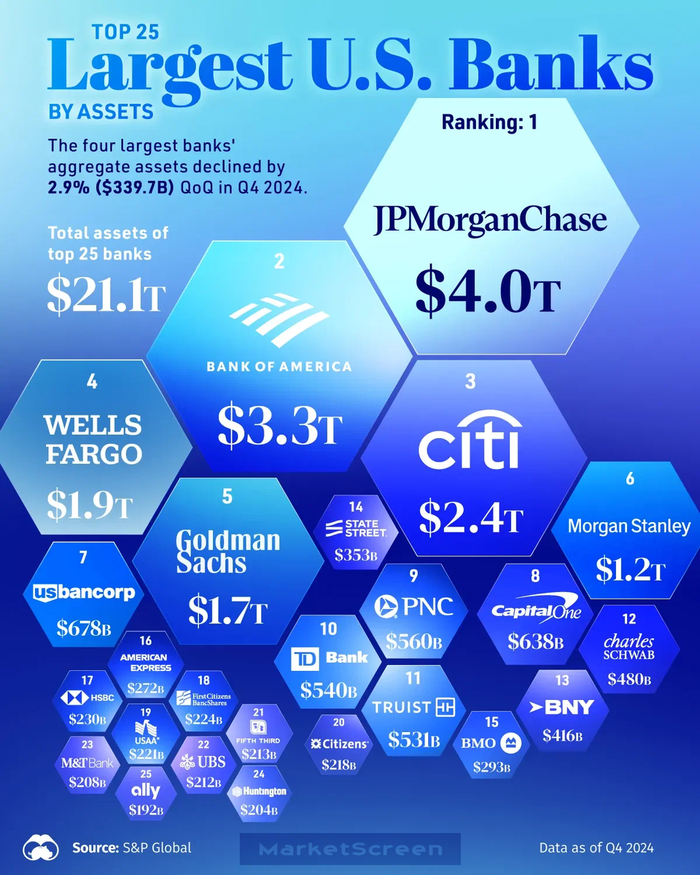

А давно у нас американские банки не гремели в тазу.

На этой инфографике представлены 25 крупнейших банков США по размеру общих активов по состоянию на 4 квартал 2024 года. Активы включают денежные средства, кредиты, инвестиции в ценные бумаги и различные другие активы, например недвижимость.

Данные взяты из S&P Global Market Intelligence и основаны на нормативных документах по состоянию на 31 декабря 2024 года.

▪️ JPMorgan Chase остается крупнейшим банком США с активами в размере 4,0 триллиона долларов.

▪️ Совокупные активы четырех крупнейших банков - JPMorgan Chase, Bank of America, Citigroup и Wells Fargo - сократились на 2,9%, или на 339,7 млрд долларов, за квартал.

▪️ Goldman Sachs и Morgan Stanley, крупнейшие инвестиционные банки, заняли 5-е и 6-е места, владея активами в размере 1,7 и 1,2 триллиона долларов соответственно.

▪️ Среди региональных банков лидирует U.S. Bancorp, занимающий 7-е место с активами в 678 млрд долларов.

▪️ В совокупности активы 25 крупнейших банков составляют 21,1 триллиона долларов, что эквивалентно примерно 91 % реального ВВП США в 2024 году (23,3 триллиона долларов).

На сокращение банковских балансов в IV квартале 2024 года повлияло множество факторов, включая ужесточение денежно-кредитной политики, снижение спроса на кредиты из-за высокой стоимости заимствований и общее замедление кредитной экспансии банков.

***

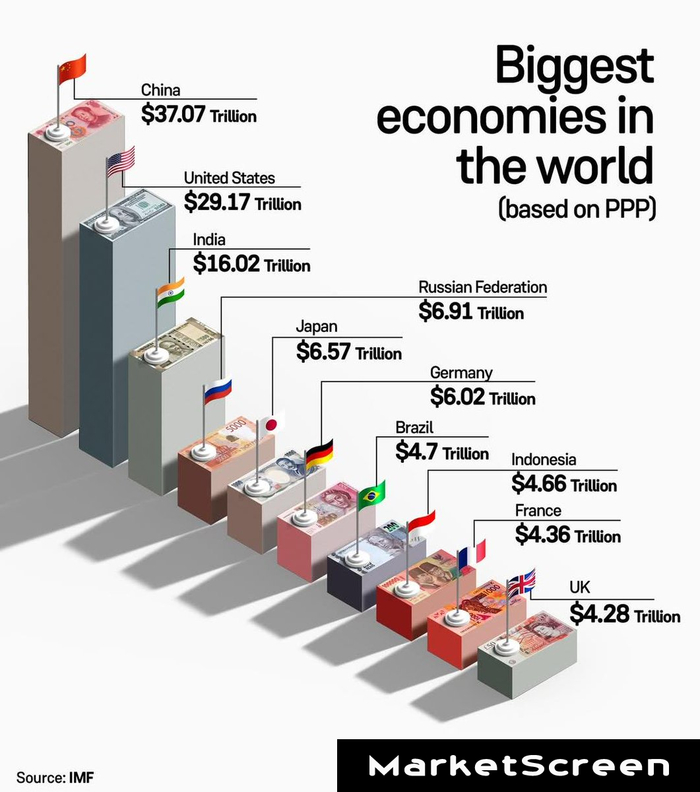

Мы уже с вами давно знаем, что экономика Империи стала 4-й в мире по паритету покупательной способности.

А вот вам простая, но красивая инфографика. Ссылаются на Международный валютный фонд.

***

Показать полностью

11

Если в Российской экономике наступит «Турецкий сценарий», где хранить деньги?

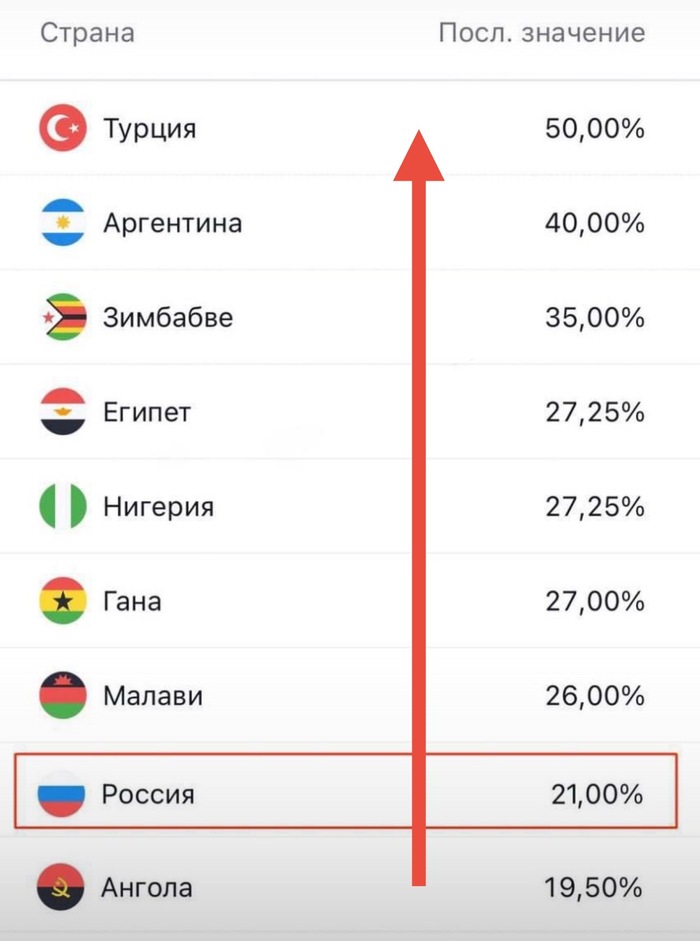

«Турецкий сценарий характеризуется самоускоряющейся инфляцией и девальвацией национальной валюты, что началось в Турции в 2021 году и продолжается до сих пор (в мае 2024 года инфляция составила 75,5%)»👇Нам до первого места еще далеко, но в Турции на этом пути лира девальвировалась в три раза 🤷♂.

❓ Вопрос насколько вероятно такое развитие событий в корне неправильный. Потому что тогда мы попадаем в ловушку противоположных решений, которые могут привести нас к совершенно разным результатам.

Поставим себе задачу найти наиболее сбалансированные варианты сбережений, если мы верим в «турецкий сценарий» и если нет.

🇹🇷 Изучим опыт Турции☝.

Должно быть ?

🔹 Акциям плохо, так как бизнес «загибается»?

🔹 Турецкая лира крепка, ведь в нее выгодно вкладывать под высокие проценты в банках?

🔹 Золото никому не нужно, так как оно не приносит процентов и при высоких ставках в него не вкладывают?

☝Факты следующие.

🔸 Лира девальвирует, потому что к ней нет доверия;

🔸Акции в национальной валюте абсорбируют денежную массу;

🔸 Золото оказывается все-таки нужно. Хотя, оно по прежнему не приносит процентов;

🔸 Среднегодавая доходность вкладов 12,5% за пять лет.

Теперь, а что актуально, если мы не верим в «турецкий сценарий»?

🔹 На этапе повышения ключевой ставки краткосрочного цикла: акции под давлением (добираем при снижении), эффективны облигации с переменной ставкой (флоатеры).

🔹 Далее при снижении ключевой ставки: акции растут и актуальны длинные облигации (ОФЗ);

🔹 Золото стабилизирует портфель на турбулентном рынке. А в развивающихся экономиках с нестабильной валютой, особенно.

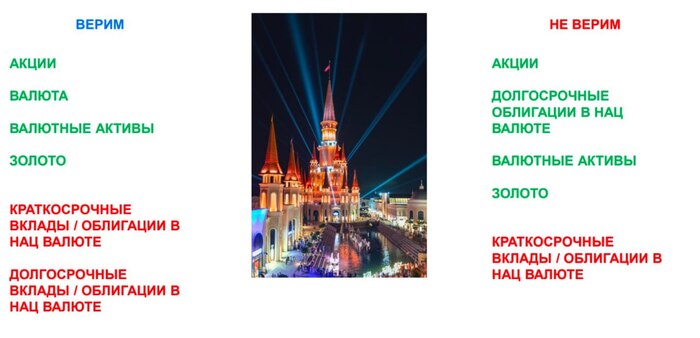

🇹🇷 Итого, если мы верим в «турецкий сценарий»:

НУЖНЫ: акции, валюта, золото, валютные активы;

НЕ НУЖНЫ: краткосрочные вклады и облигации в нац. валюте , долгосрочные вклады и облигации в нац.валюте.

😊 Итого, если мы верим в разворот КС в 2025 году (не верим в турецкий сценарий):

НУЖНЫ: акции, золото, валютные активы и долгосрочные облигации в национальной валюте;

НЕ НУЖНЫ: краткосрочные вклады и облигации в национальной валюте.

☺ В обоих случаях в портфеле необходимы золото, акции и валютные активы. И так же в обоих случаях не нужны краткосрочные вклады.

Если без депозитов совсем никак, то гораздо лучше с этой задачей справляются флоатеры и фонды денежного рынка.

🏦 Объем средств граждан на банковских вкладах и счетах >50 трлн. рублей - исторический рекорд. И рост вкладов держится только на растущих процентах. А теперь включаем логику!

Резкое и преждевременное снижение ключевой ставки может привести к ажиотажному спросу из-за высвобождения части средств со вкладов, что спровоцирует новый виток инфляции.

В своем заявлении Эльвира Набиуллина подчеркнула, что инфляция не снижается, а население не уменьшило уровень потребления, а значит, ключевая ставка может еще вырасти.

ЦБ изо всех сил хочет избежать «турецкого сценария». Ведь если не вовремя перейти к мягкой денежно-кредитной политике, неконтролируемо «печатать» деньги и не сбить потребление, то избежать его не удастся.

Риски есть и они реальны. КС 21% это уже не шутки. Последний раз такая ставка была в 90-х.

☝График без лишних комментариев позволяет понять насколько тогда просто было остаться без денег.

🇹🇷 Готов Ваш портфель к «турецкому сценарию»?

Подпишись и спасибо за ❤, если было интересно и полезно. Telegram-канал.

Показать полностью

5

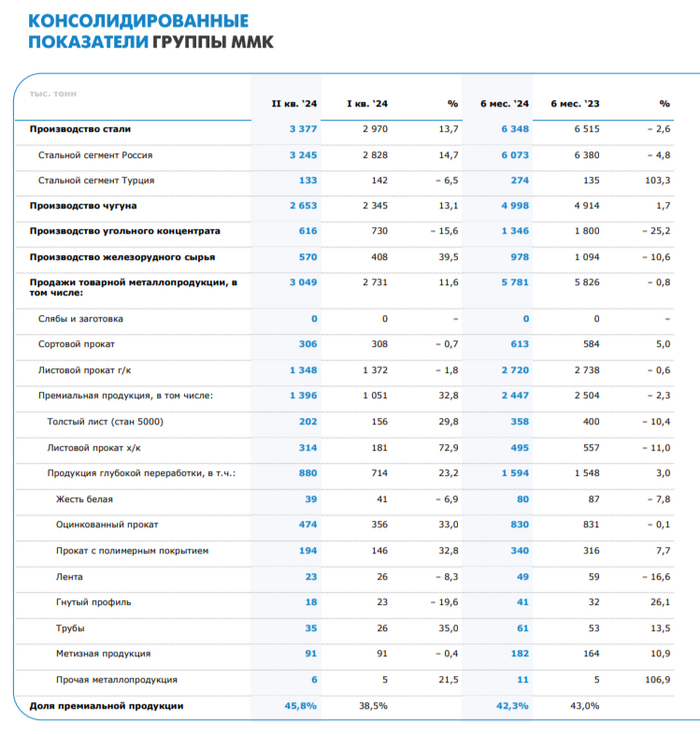

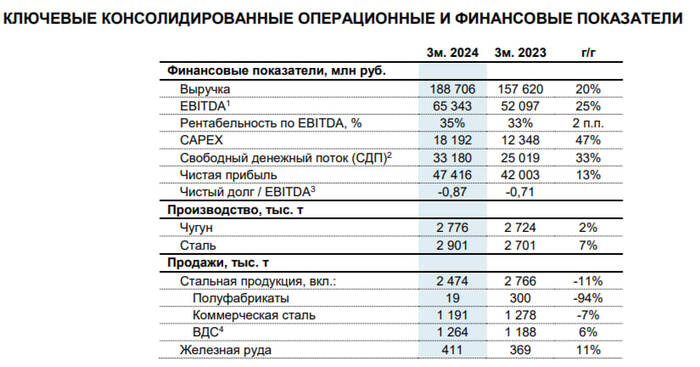

Операционные результаты ММК за I п. 2024 г. незначительно скорректировались относительно прошлого года, но во II кв. уже идёт восстановление

🔩 ММК опубликовал операционные результаты за II квартал и I полугодие 2024 года. Отчёт получился нейтральным относительно 2023 г., просели абсолютно все показатели производства (сталь, угольный концентрат, железная руда) кроме чугуна, но на то были свои причины. Как итог, продажи тоже оказались в минусе, но незначительном:

🏭 производство стали — 6 345 тыс. тонн (-2,7% г/г)

🏭 производство чугуна — 4 998 тыс. тонн (+1,7% г/г)

🏭 производство угольного концентрата — 1 346 тыс. тонн (-25,2% г/г)

🏭 производство железорудного сырья — 978 тыс. тонн (-10,6% г/г)

🏭 продажи товарной металлопродукции — 5 781 тыс. тонн (-0,8% г/г)

Есть несколько причин, которые повлияли на производство и продажи:

⬇️ Снижение потребности в стали в начале года на фоне ремонтов в прокатном переделе

⬇️ Снижение добычи на фоне сложных горно-геологических условий и увеличения зольности рядового угля

⬇️ Основной причиной сокращения продаж стало проведение капитальных ремонтов прокатного оборудования

Если сравнивать результаты II кв. 2024 г. с предыдущим кварталом этого года, то они выглядят впечатляюще:

🏭 производство стали — 3 377 тыс. тонн (+13,7% г/г)

🏭 производство чугуна — 2 653 тыс. тонн (+13,1% г/г)

🏭 производство угольного концентрата — 616 тыс. тонн (-15,6% г/г)

🏭 производство железорудного сырья — 570 тыс. тонн (+39,5% г/г)

🏭 продажи товарной металлопродукции — 3 049 тыс. тонн (+11,6% г/г)

Теперь о причинах восстановления:

⬆️ Выплавка чугуна увеличилась в связи с завершением капитального ремонта доменной печи №8

⬆️ Производство стали выросло благодаря росту количества заказов на фоне сезонного оживления деловой активности. Стоит отметить, что стальной сегмент в Турции снизился, но его доля мала, основную свою деятельность компания развернула внутри России

⬆️ Продажи металлопродукции возросли на фоне позитивной динамики металлопотребления и завершения капитальных ремонтов оборудования, производящего премиальную продукцию. Как итог, продажи премиальной продукции продемонстрировали рост на 32,8% (помог спрос в автомобильной отрасли и строительном секторе). Доля премиальной продукции в портфеле продаж увеличилась с 38,5% до 45,8%

Сама же компания прогнозирует, что в III кв. спрос на металлопродукцию стабилизируется вблизи среднемесячных значений I полугодия 2024 г. Среди сдерживающих рост факторов можно выделить вероятное охлаждение инвестиционной активности вследствие повышения % ставок и завершения с 1 июля 2024 г. действия программы льготной ипотеки. При этом позитивный тренд металлопотребления в автомобильной отрасли и обрабатывающей промышленности продолжится. В III кв. ММК продолжит максимизировать загрузку агрегатов производящих премиальную продукцию.

📌 С учётом того, что компания работает в основном на внутренний рынок, то её не сильно затрагивают проблемы главного потребителя стали — Китай. Строительная активность с учётом корректировки ипотечных программ должна снизиться, но никто не отменял восстановление новых регионов, производство автомобилей и т.д. С финансовой точки зрения ММК это про будущие увеличение ЧП благодаря инвестпроектам, а не про сверх дивиденды: CAPEX, в I кв. 2024 г. составил 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (див. доходности 1,3%). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Из положительного: ММК договорился с ФАС и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но навряд ли див. доходность за 2024 г. будет двузначной. Из отрицательного: налоговая реформа увеличит финансовую нагрузку.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

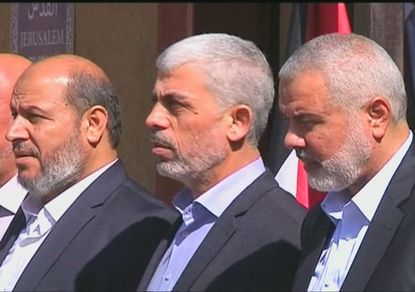

Совокупное состояние трех главарей ХАМАСа оценивается в 11 миллиардов долларов

Состояние только трех главных лидеров террористической группировки ХАМАС оценивается в ошеломляющую сумму — 11 миллиардов долларов, подсчитали журналисты американского издания "Нью-Йорк пост".

Лидеры ХАМАСа в Секторе Газа

Речь идет о личных средствах главы политбюро группировки 61-летнего Исмаила Ханийи (4 миллиарда долларов), 72-летнего его заместителя Мусы Абу Марзука (около 3 миллиардов долларов) и 67-летнего бывшего главы ХАМАСа Халеды Машала (около 4 миллиардов долларов).

Лидеры-миллиардеры Хамаса путешествуют на частных самолетах и наслаждаются пятизвездочными отелями и особняками в Катаре.

Газета пишет, что эти трое "упиваются роскошью, в то время как народ Газы страдает". Основная база главарей ХАМАСа находится в Катаре. В Дохе эта троица время от времени останавливается в роскошном отеле "Четыре сезона", где стоимость номера за ночь начинается от 900 долларов.

Один из сыновей лидера ХАМАС Исмаила Хании отдыхает в номере роскошного отеля в Катаре. Состояние Хании превышает 4 миллиарда долларов.

Деньги для обеспечения шикарной жизни Хания, Марзук и Машале получают из нескольких источников. Так, согласно октябрьскому отчету Вашингтонской некоммерческой организации, занимающейся изучением внешней политики, Катар предоставляет ХАМАСу от 120 до 480 миллионов долларов в год.

Трое главных лидеров террористической группировки наслаждаются роскошной жизнью в убежище эмирата Катар.

Лидер ХАМАС Халед Машаль увлекается настольным теннисом. По сообщениям, миллиардер живет роскошной жизнью в Катаре, а также в Турции.

Машаль – один из команды с состянием в 11 миллиардов долларов, чей образ жизни сильно отличается от образа жизни людей, которыми управляет ХАМАС.

"Эти средства осваиваются лидерами ХАМАСа через выплаты заработной платы и откатов, а также косвенно через социальные службы и правительственные операции, которые помогают группировке сохранять политический контроль над сектором Газа", — цитирует доклад "Нью-Йорк пост".

О других схемах обогащения лидеров террористов мы писали несколько дней назад. В частности, в Газе введен "налог" на товары, попадающие в анклав, в их числе и гуманитарная помощь. Также ХАМАС занимается перепродажей земельных участков на средиземноморском побережье и контрабандой.

Источники:

Американская газета подсчитала совокупное состояние трех главарей ХАМАСа

https://www.9tv.co.il/item/64286

New York Post: Совокупное состояние тройки лидеров ХАМАСа – 11 миллиардов долларов

https://www.newsru.co.il/press/8nov2023/nypost_hamas_125.htm...

Top 3 Hamas leaders worth $11 billion, living luxurious life in Qatar: Report

https://www.hindustantimes.com/world-news/hamas-top-brass-is...

Hamas leaders worth staggering $11B revel in luxury — while Gaza’s people suffer

https://nypost.com/2023/11/07/news/hamas-leaders-worth-11bn-...

UPD:

Что известно о движении ХАМАС

ХАМАС представляет собой палестинское исламистское движение и политическую партию, которая является правящей в секторе Газа. ХАМАС признано террористическим в Израиле, Канаде, США, Японии, странах Евросоюза и ряде других государств.

https://www.pnp.ru/in-world/chto-izvestno-o-dvizhenii-khamas...

UPD:

Клип-пародия

Небо в Газе чёрное, зато в Катаре всегда солнечно

Небо в Газе чёрное, зато в Катаре всегда солнечно

Показать полностью

5

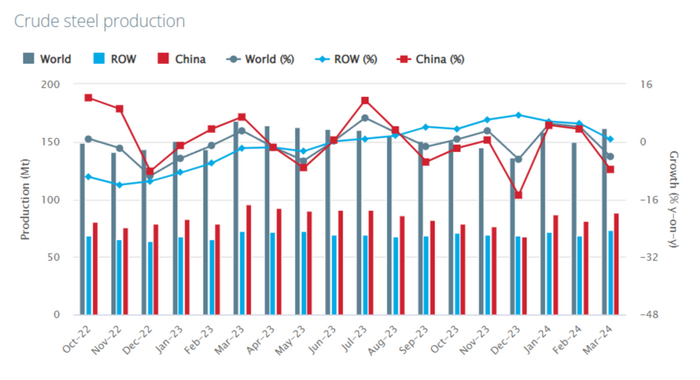

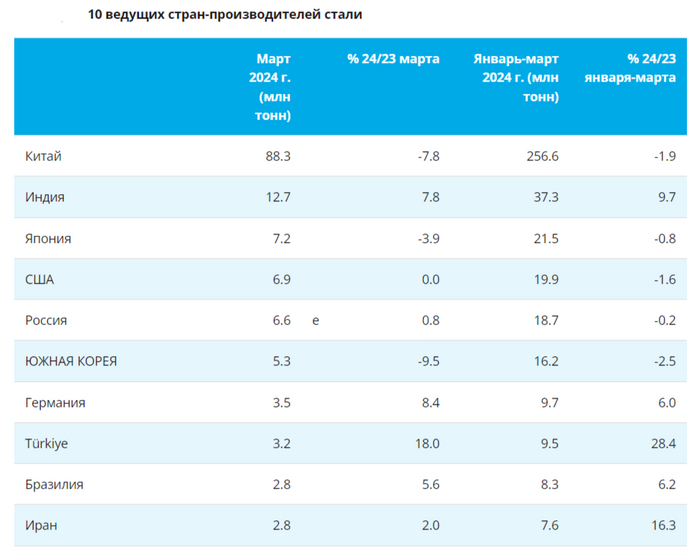

Глобальное производство стали в марте 2024 г. ухудшилось, "виноват" Китай. Россия после февральского минуса воспряла, но цифры скромные

🏭 По данным WSA, в марте 2024 г. было произведено — 161,2 млн тонн стали (-4,3% г/г), месяцем ранее — 148,8 млн тонн стали (+3,7% г/г). По итогам же 3 месяцев — 469,1 млн тонн (+0,5% г/г). Основной "вклад" в ухудшение глобального производства стали в марте внёс Китай, флагман сталелитейщиков (54,8% от общего выпуска продукции) произвёл — 88,3 млн тонн (-7,8% г/г). В плане роста стоит выделить: Индию — 12,7 млн тонн (+7,8% г/г) и Турцию — 3,2 млн тонн (+18% г/г), но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Стоит отметить и производственный кризис в EC, на это указывает снижение выплавки, который месяц подряд — 11,6 млн тонн (-4,3% г/г), не помогает даже Германия — 3,5 млн тонн (+8,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено — 6,6 млн тонн (+0,8% г/г), месяцем ранее — 5,7 млн тонн (-4,4% г/г). По итогам 3 месяцев — 18,7 млн тонн (-0,2% г/г). После снижения выпуска в феврале (первое снижение за 10 месяцев), который, кстати, повлиял и на I кв. в целом, металлурги воспряли в марте. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 30,48%, ММК — 4,89% и Северстали — 34,16%. Почему такой разброс? Давайте разбираться:

🔩 ММК: за I кв. 2024 г. уменьшил производство стали и чугуна, а также у него просели продажи металлопродукции. CAPEX, в I кв. составил — 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до — 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог СД ММК рекомендовал дивиденды за 2023 г. в размере — 2,752₽ на акцию (див. доходность — 5%), всё в рамках моего прогноза. Из положительного стоит отметить, что ММК ведёт переговоры с ФАС о заключении мирового соглашения и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: увеличила производство стали и чугуна в I кв. 2024г., но продажи металлопродукции снизила на 11%. FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет — 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северстали рекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность ~2%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Так же Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11% див. доходности), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. Я уверен, что компания вернётся к квартальным выплатам и также договорится с ФАС о штрафе.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Роснефть отчиталась за 2023 г. — феноменальные результаты. Разовое списание испортило IV квартал, естественно, и прогнозируемый дивиденд

🛢 Роснефть опубликовала финансовые результаты по МСФО за 2023 год, но они весьма ограничены и не показывают полной картины (особенно причин по разовому списанию в IV квартале). Год для нефтяной компании получился феноменальным как в финансовом плане, так и в операционном, не стоит забывать, что Роснефть добывает газ, ещё в I полугодии компания вышла на первое место среди независимых производителей газа. Как итог операционные показатели выглядят так:

🟡 Добыча нефти: 193,6 млн тонн (показатель 2021-2022 гг., но не забываем про то, что в 2023 г. лидеры ОПЕК+ сокращали добычу: СА и Россия)

🟡 Добыча газа: 92,7 млрд куб.м. (в прошлом году было добыто 74,4 млрд куб.м., при этом IV квартал один из сильнейших — 28 млрд куб.м.)

🟡 Переработка нефти: 88 млн тонн (ниже показателей прошлого года — 94,4 млн тонн, но на это повлияло передача НПЗ в Германии во внешнее управление ФСА, напомню, что при этом был признан ещё убыток в 56₽ млрд)

Что же насчёт финансовых показателей, то год закончили лучше предыдущего. Конечно, многих волнует снижение прибыли в IV квартале, поговаривают, что на это повлияло разовое списание (многие брокеры дружно понизили прогноз по показателям компании перед отчётом, видимо, информация была слита). Причиной списания (замечу, что опять же предположение) является, то, что Турция ещё в марте 2023 года закрыла трубопровод после того, как арбитражный суд обязал её выплатить Ираку $1,5 млрд в качестве компенсации (в октябре трубопровод был готов к эксплуатации, решение о возобновлении поставок за Ираком, но из-за ограничений ОПЕК+ последним невыгодно его возобновлять). Перейдём же к основным результатам:

🛢 Выручка: за 2023 год 9,163₽ трлн (+1,3% г/г), за IV квартал 2,5₽ трлн (-9% кв/кв)

🛢 Чистая прибыль: за 2023 год 1,267 ₽ трлн (47,2% г/г), за IV квартал 196₽ млрд (-53% кв/кв)

🛢 EBITDA: за 2023 год 3₽ трлн (+17,8% г/г), за IV квартал 602₽ млрд (-40% кв/кв)

Операционная прибыль составила 2,2₽ трлн, но большой вопрос в IV квартале, который оказался самым слабым из всех — 404₽ млрд, при довольно хорошей цене за бочку относительно I-II квартала. Также Роснефть сократила уровень чистого долга на 0,7₽ трлн по сравнению с началом 2023 года. Соотношение Чистый долг/EBITDA на конец 2023 года составило 0,9х (в долларовом выражении) по сравнению с 1,3х на конец 2022 года. CAPEX составил — 1,297₽ трлн (+14,6% г\г) на фоне реализации флагманского проекта компании Восток Ойл (планируется в 2024 году ввести в эксплуатацию два месторождения — Пайяхское и Иччеминское). Это обстоятельство не помешало компании сгенерировать FCF на уровне 1,427₽ трлн (+44,3% г/г).

📌 Как итог из-за разового списания в IV квартале, вклад в дивидендную базу 2023 года от данного квартала всего — 9,2₽ на одну акцию. Итоговый дивиденд за II полугодие составит — 29₽ (дивидендная доходность — 5%), если компания продолжит придерживаться своей дивидендной политике (выплачивает 50% от чистой прибыли). Напомню вам, что до этого были выплачены дивиденды за 9 месяцев в размере — 30,77₽ на акцию (фактически базой для выплаты послужили I и II квартал), когда цена нефти и курс рубля не были такими благосклонными, как во II полугодии. То, что финальный дивиденд меньше, чем в I полугодии — факт, который расстроил инвесторов, но если капнуть поглубже, то в годовом исчислении это будут рекордные дивидендные компании. Помимо этого, есть проект Восток Ойл, который принесёт весомые плоды, контракты с Китаем и увеличение добычи газа, перспективы у компании однозначно есть.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью