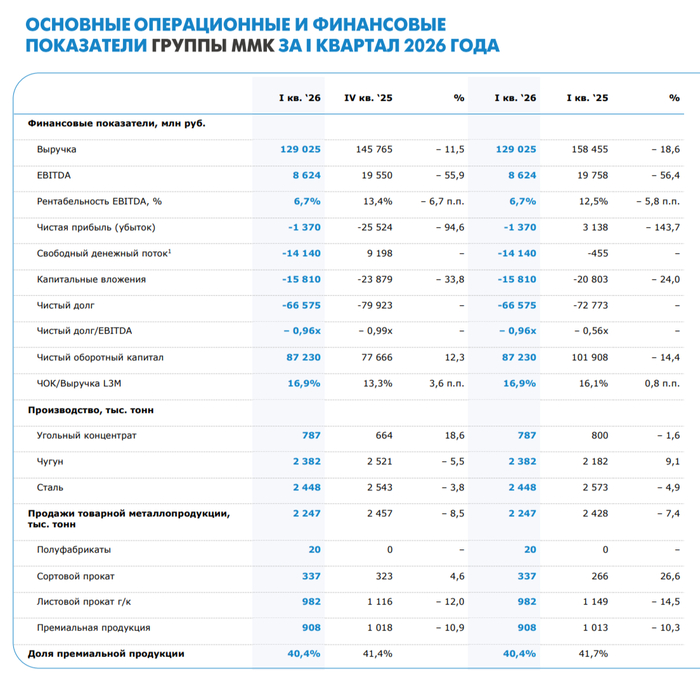

ММК отчитался за II кв. 2026 г. — возросшая цена на сталь, распродажа запасов помогли свободному денежному потоку, он положительный

🔩ММК представил нам операционные и финансовые результаты за II квартал и I полугодие 2026 года. В прошлой разборке за I кв. 2026 г. я предупреждал, что ситуация в металлургической отрасли всё ещё будет напряжённой (высокая ключевая ставка сокращает спрос на продукцию), но благоприятных моментов больше — это сокращение CAPEXa, положительный FCF и возросшая цена на сталь:

▪️ Выручка: II кв. 153,3₽ млрд (-1,1% г/г), I п. 282,3₽ млрд (-10% г/г)

▪️ EBITDA: II кв. 16,1₽ млрд (-27% г/г), I п. 24,7₽ млрд (-40,9% г/г)

▪️ Чистая прибыль: II кв. -17,7₽ млрд (годом ранее +2,5₽ млрд), I п. -19,1₽ млрд (годом ранее +5,6₽ млрд)

💬 Операционные результаты: производство чугуна снизилось до 2 269 тыс. тонн (-4,5% г/г), производство стали повысилось до 2 747 тыс. тонн (+4,8% г/г) из-за меньшего ремонта, чем в прошлом году. Продажи металлопродукции показали рост до 2 775 тыс. тонн (+11,3% г/г), повлияли продажи премиальной продукции — 1 142 тыс. тонн (+15,1% г/г), плюс в июне начал восстанавливаться спрос в строительной отрасли.

💬 На выручку повлияли восстановившиеся цены с июня на сталь и рост продаж премиальной продукции (почти вышли на плато прошлого года). Себестоимость продаж возросла до 128,8₽ млрд (+1,1% г/г, скидки/логистика, в той же выручке снижение). Как итог, операционная прибыль снизилась до 2,8₽ млрд (-63,3% г/г).

💬 Минус в прибыли связан обесценением активов на -19,7₽ млрд (это угольные активы, которые готовят к продаже), убыток же по курсовым разницам составил -0,9₽ млрд (годом ранее -1,2₽ млрд). Разница финансовых доходов/расходов составила — 3,2₽ (-11,7% г/г, ставку снижают, депозиты уже не приносят столько денег, как раньше, но долговая нагрузка растёт).

💬 Кэш на счетах снизился до 19,8₽ млрд (на конец 2025 г. — 38,1₽ млрд, стоит отметить, что инвестиционная часть подросла до 116,4₽ млрд), долг нарастили до 52,6 ₽ млрд (на конец 2025 г. — 38,3₽ млрд). Как вы можете понять, чистый долг отрицательный (с учётом ценных бумаг), а показатель чистый долг/EBITDA составил -1,26x.

💬 OCF составил 28,5₽ млрд (+72,7% г/г), помог оборотный капитал (распродажа запасов). CAPEX сокращают — 15,4₽ млрд (-35,6% г/г), FCF, как вы понимаете оказался положительным 16,7₽ млрд (во II кв. 2025 г. -4,3₽ млрд, в I кв. 2026 г. -14,1₽ млрд). Если, компания полностью будет придерживается див. политике (100% FCF), то за I п. 2026 г. акционерам достанется 0,23₽ на акцию.

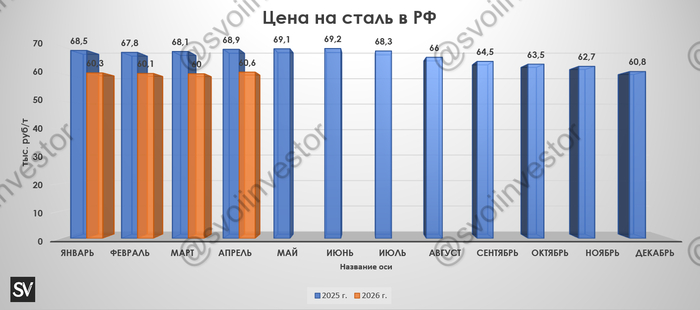

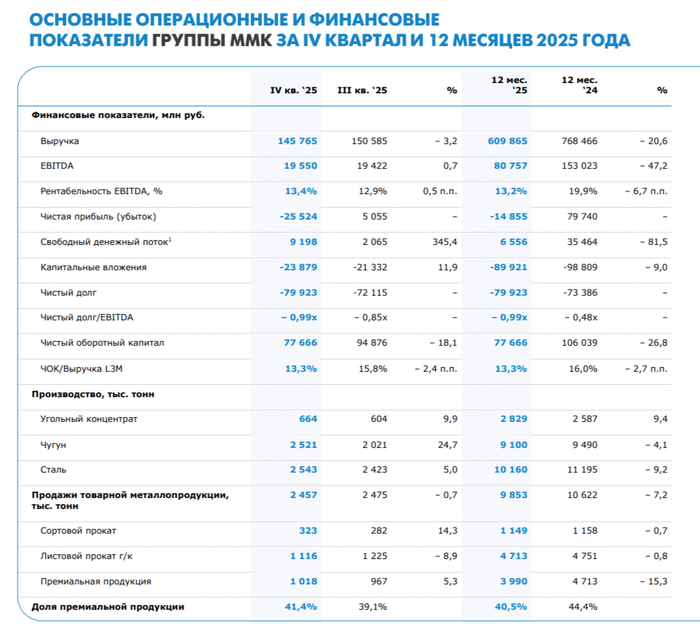

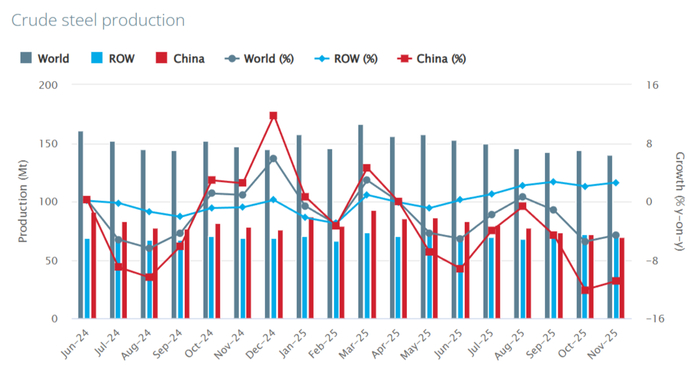

📌 Мы уже наблюдаем, что инвестиционная деятельность ММК в 2026 г. сокращается в связи с завершением реализации ключевых проектов, оборотный капитал начал восстанавливаться, а FCF стал положительным (надеяться на дивиденды за 2026 г. трудно, так ситуация в отрасли непростая). По данным WSA выплавка стали в РФ падает уже 26 месяца подряд, а перевозки по РЖД только это подтверждают. Ставку снижают, но она всё равно двузначная, в этом квартале, конечно, помогла цена на сталь, которая пошла вверх (в июле — 73,69 тыс. за тонну vs. год назад — 68,3₽ тыс. за тонну). Правительство не спешит с помощью, а будет использовать точечную поддержку (при обращении компаний), введение акциза на импорт стали либо в этом году, либо в следующем. Сама же компания идёт на сокращение управленческого персонала и остановку незагруженных агрегатов (экономия на операционных расходах), также видит перспективы в III квартале: "ожидается сохранение уверенного спроса на внутреннем рынке, который обеспечит высокую загрузку производственных мощностей с высокой долей премиальной продукции в портфеле продаж.".

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor