Ответ на пост «Почему Володин на свободе за дискредитацию власти?»1

Как называется вид психического отклонения, когда из-за недовольства работой ГД призываешь голосовать против ЕР, находящихся в Думе 25 лет, но за КПРФ, находящихся в Думе 35 лет ?

Как называется вид психического отклонения, когда из-за недовольства работой ГД призываешь голосовать против ЕР, находящихся в Думе 25 лет, но за КПРФ, находящихся в Думе 35 лет ?

Люди тоскующие по СССР и бесплатным квартирам. На примере сегодняшних попыток купить топливо. Вот так было с доброй половиной товаров в Союзе, дефицит, дикие очереди без гарантии товар получить. И даже любимое "бесплатное" жильё, кому-то везло, а кто-то десятилетиями жил в общаге с клопами в надежде на квартиру.

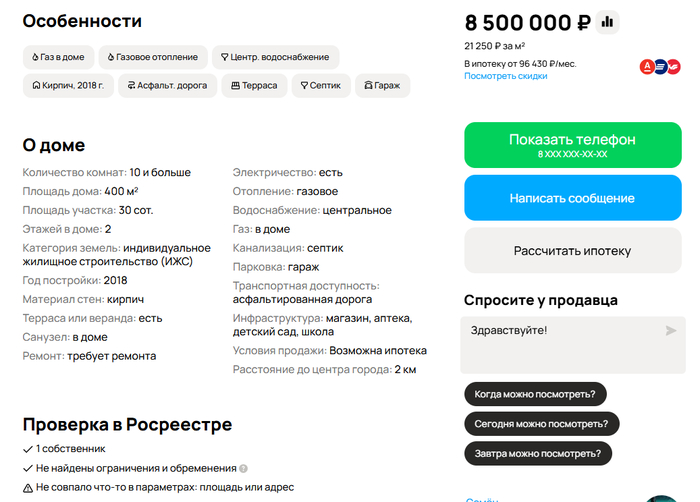

Манипуляции, любимые. Все цены с учётом цены на землю. В исходном посте цена самой сараюшки 2млн потолок.

Контрпример.

Если кто думает, что дом в каких-то ебенях, но нет, 4 часа до МКАД на авто, 2 часа до Воронежа.

Стадион в километре-полутора от дома:

Новую школу построили:.

Бассейн

Всё в пешей доступности от дома.

Если, скажем, бабка встанет в проходе метро и будет крестится и читать молитву мешая всем остальным, то также как с намазцами.

Если человек удовлетворяет свои религиозные потребности не создавая неудобств остальным, то на здоровье. Иначе применять санкции.

Я считаю, что мужчина должен иметь право отказаться от вписывания его в свидетельство о рождении в качестве отца.

НО!!! услуга должна быть платной! Например, от 12 до 36 прожиточных минимумов на ребёнка. Это оплата периода декрета на него. Другими совами, плата за свой риск. Забеременели от тебя, оплатил максимум 800тыс (22тыс ПМ для Москвы) и свободен. Т.е. юридически ребёнок тебе никто и ни у тебя, ни у ребёнка никаких прав касаемо друг друга нет.

Также аборт - стресс и риски здоровью, скажем, 3-6 ПМ маме ребёнка, которые она может с тебя потребовать, в случает твоего согласия на аборт.

Наткнулся на прелестную статейку от наших уважаемых партнёров из США.

Вкратце: более 5000 дельфинов погибло в Чёрном море из-за вторжения Российских варваров на Украину.

Причём причиной называется российские корабли и подлодки, из-за шума и эхолокации которых дельфины испытывают стресс и погибают. Про удары Украины по танкерам и прочим судам и масштабных разливов нефти - ничего!

Собственно вот так манипуляциями населения создаётся образ врага.

Ну и ссылка, естественно на некого учёного хохла Ивана Русева.

Картинка с реальной причиной

в РФ есть проблема обезлюживания территорий, поэтому нужно добиваться равномерного расселения, чтобы люди не ютились в квартирах в нескольких крупных городах, а строили по всей стране просторные дома.

Вот когда читаешь такое злость берёт лютейшая. Абсолютное непонимание того как живёт страна.

Дано: райцентр в центральном черноземье 400км от Москвы. Есть дом, который строил мой дед в самом центре посёлка. Использую как дачу, работаю в ИТ на удалёнке.

Офис Ростелекома меньше 300м от дома. Проведите мне, сука, интернет! "нет технической возможности". Соответственно только мобильный. СВО - мобильный просто нахер обрубают, иногда до белых списков иногда совсем, что аж Пятёрочка карты не принимает!

Стройте ...дь большие дома, расселяйтесь по всей территории! Ага, бежим!

Кстати, коммерция тоже вся на мобильном интернете... Т.е. РТК протащил за госсчёт оптику в посёлок и всё! Дальше им ничего не надо.