0 просмотренных постов скрыто

Ответ на пост «Небольшой анализ ситуации с бензином и российскими НПЗ»14

Начнем с того, что проблема даже не в остановленном нпз и его починке, а в том, что таких нпз с каждой неделей все больше и больше.

Да, нпз это не маленькая территория, и уничтожить ее всю дронами нереально(ну если не пропускать вообще все дроны) но можно провести такую аналогию, человеческий организм, ранение в ногу, в принципе ничего страшного, через пару недель уже можно будет ходить нормально(ну конечно если не в кость попало) а если попадание в сердце, организм большой, вот только без сердца работать не будет.

Так и с нпз, попадание по цистерне, фигня, попадание в установку первичной переработки нефти, это почти сердце, за исключением что ее можно заменить починить, только это уже не пара недель...

А учитывая то, что удары продолжаются и будут продолжаться, дальше будет только хуже(помним про обещание зели бить осенью еще и энергетику)

И это не паника, не нервозность общества, это тупая констатация факта.

Яркий пример крыма, за без малого два месяца, ситуация там от все относительно нормально, скатилась до запрета продажи топлива населению.

Да это полуастров, да его отсечь легче, да сейчас уже вроде как разрешили(но опять же с ограничениями и не на всех азс)

В Краснодаре уже продолжительное время очереди на азс(где есть бензин) стоять в среднем час, да есть люди которым везет и они успевают заехать на азс до того как там очередь образуется, большинству не везет.

А если вспомнить слова Путина, то нервозность общества, у нас в основном из-за решений наших законотварьцев, ибо именно они придумали блокировки интернета, повышения налогов, и вот если бы этого бы не было, может народ не так бы "нервозничал" стоя в пробке за бензином на нормальной машине, купленной за нормальные деньги и смотря условный ютуб.

А если бы эти люди выделяли деньги не на новые блокировки интернета, не выписывали бы себе премии, а наращивали например пво, закупали дроны и т.д то нервозность была бы еще меньше, но нет...

Показать полностью

Путин оценил ситуацию с нефтепродуктами в России

Действия ВСУ создают определенные проблемы с нефтепродуктами в РФ, но ситуация постепенно будет выправляться, заявил президент России Владимир Путин, подчеркнув, что у РФ очень мощная базовая основа энергетики.

Путин в понедельник в рамках форума Народного фронта "Все для Победы!" ознакомился с выставкой, на которой представлены, в том числе, новые разработки "Кулибин-клуба" для российских бойцов в зоне СВО.

"Что касается энергетики, то у нас базовая основа энергетики в России очень мощная, надежная. Да, они создают нам, в моменте, что называется, определенные проблемы с нефтепродуктами. Думаю, постепенно ситуация будет выправляться", - сказал президент, комментируя попытки атак киевского режима по энергетическим объектам в России.

Заправщик на московской АЗС за неделю получил чаевыми 5 миллионов рублей

Газета «Вечерняя Москва» опубликовала традиционный рейтинг самых высокооплачиваемых профессий в столице. По итогам первой недели июля 2026 года впервые в истории в Москве больше всех зарабатывали заправщики на АЗС.

«В качестве примера можно взять историю успеха 27-летнего Гамлета Лерояна, который всего месяц назад устроился на заправку. Только чаевыми за последние дни он получил 5 миллионов рублей», – пишет издание.

В интервью газете Лероян рассказал, как ему удалось добиться таких впечатляющих результатов.

«Я был вежливым, разговаривал с людьми и помогал гостям нашей заправки скрасить время в очереди. Надеюсь, смогу сохранить набранный темп и к концу лета стану долларовым миллионером», – сказал журналистам молодой человек.

Показать полностью

1

Ответ на пост «Небольшой анализ ситуации с бензином и российскими НПЗ»14

А где бензин то тогда?

У в НСК просто тупо по часам или по ценам до 135 за литр 92го - при том что до нас тут ничего не долетало. На половине заправок тупо бензина нет.

Ты что тут трёшь то?

Ответ Аноним в «Очереди на АЗС»6

Нас очень с коллегами беспокоит важный вопрос. Да, с наличием бензина сейчас начали появляться разные карты и сервисы, но есть ещё одна, даже более важная проблема: какого этот бензин качества. В связи с этим вопросом, решили пойти немного в другую сторону от наличия бензина на заправках – начали собирать оценки по качеству топлива от водителей по конкретным АЗС. Получается довольно любопытная картина: внутри одной сети соседние заправки могут оцениваться совершенно по-разному. Если заправлялись в последние дни, отметьте свою заправку на карте. Хотим собрать нормальную картину

Напишите, пжлст, были ли у вас проблемы с качеством топлива, с машинами после заправки, может в целом есть какие-то вопросы. И обязательно Город и желательно название АЗС (если получится адрес написать, вообще супер!)

Сравним с имеющимися оценками

Спасибо!

Ответ на пост «Небольшой анализ ситуации с бензином и российскими НПЗ»14

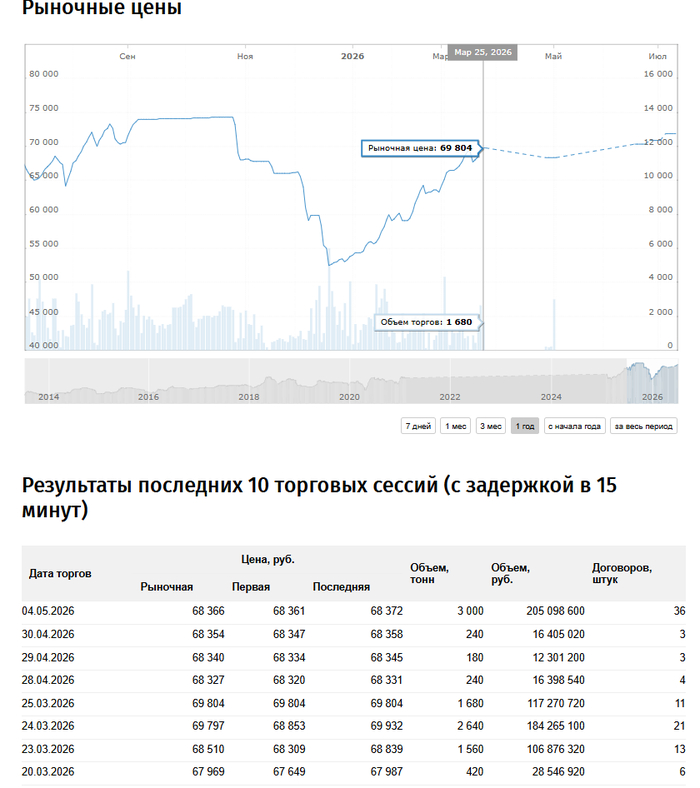

Для начала важно понимать, что представляет собой крупный НПЗ. Это не ангар или контейнер с трубой и цистерной, а огромный промышленный комплекс площадью несколько квадратных километров. Например, территория КИНЕФа составляет около 9 квадратных километров.

Смешно, что именно Кинеф взят в пример, потому что он по сути не работает с конца марта.

Атака на Кириши

А. Дрозденко сообщил, что в ходе отражения атаки БПЛА в ночь с 25 на 26 марта 2026 г. над Ленинградской областью уничтожен 21 БПЛА, в т.ч. над Киришским районом.

«Есть повреждения в промышленной зоне. По предварительной информации пострадавших нет», – сообщил А. Дрозденко.

Сервис NASA FIRMS фиксирует 3 термические аномалии на территории нефтеперерабатывающего завода (НПЗ) Киришинефтеоргсинтез (КИНЕФ). Одна из них может быть связана с установкой каталитического риформинга, другая локализуется в резервуарном парке предприятия, еще одна связана со сбросом углеводородных газов на факел.

https://neftegaz.ru/news/neftechim/919609-novaya-ataka-bpla-...

По странному стечению обстоятельств 25.03.2026 была отгрузка, с 26.03.2026 после "термических аномалий" перебой поставок на месяц. 4 мая по графику поставок нормально заработал, и сразу же:

В ночь на 5 мая средства противовоздушной обороны сбили в Ленинградской области 29 беспилотников. Их основной целью было предприятие «Киришинефтеоргсинтез» (ООО «Кинеф») в городе Кириши, на котором в результате атаки возник пожар, сообщил в своем telegram-канале глава региона Александр Дрозденко.

Атака с 4 на 5 мая, и поставок бенза опять нет с 5 мая до сих пор.

Полностью уничтожить такой завод попаданием одного или нескольких небольших беспилотников невозможно.

Пиздеть не мешки ворочать, ОП. Уничтожить как после атомного взрыва может и нельзя, но вывести из строя на неопределенное время и поддерживать в этом состоянии неопределенно долго - графики биржевых отгрузок красноречиво говорят сами за себя. Именно конкретно твой Кинеф, который ты зачем-то блять взял в пример лол.

https://spimex.com/markets/oil_products/instruments/list/det...

Показать полностью

1

Ответ wl.ad в «Небольшой анализ ситуации с бензином и российскими НПЗ»14

Автор ты не шаришь!

Узнай пожалуйста работал ли МНПЗ в момент атаки дронов? - да

Знаешь за сколько потушили МНПЗ? - 3 часа

Работал ли МНПЗ на следующий день? - да работал

Работает ли МНПЗ сегодня? - да работает

Топливный кризис полностью искусственный кризис связанный с тем, что владельцы топливных компаний хотят закончить СВО и набрехали Зеленскому с Коломольским, что смогут завершить СВО за 40 дней.

В Лукойле вообще сказали, что будут делать бензин только для ВСУ!

Тут проблема как раз в том, что ребята не хотят покупать бензин у Нефтеперерабатывающих заводов, а бензина дохуя, продавать его некому

Вот возьмем МНПЗ (Московский нефтеперерабатывающий завод в Капотне) В Москве много много заправок различных фирм, а сколько вокруг Москвы нефтеперерабатывающих заводов? - й завод на котором все затариваются и перепродают людям

При этом с момента начала кризиса не было ни одного дня, чтобы у Роснефти не было бензина, Роснефть работает стабильно бензовозы катаются даже чаще чем раньше

А как у Газромнефти дела? Собственник ГазпромНефти сами знаете кто сидит в монако вместе с Ходарковским и всей либердой сейчас, и всё! У Роснефти бензин кончился совсем и достать нигде невозможно, и закончился даже на дальнем востоке где никакие НПЗ не атаковали, просто роснефть решила больше бензином не торговать

Показать полностью