Мечел. Вперёд — в минус

💭 Оценка текущего положения компании и предпринимаемых руководством мер для укрепления финансового состояния...

💰 Финансовая часть / ✔️ Операционная часть

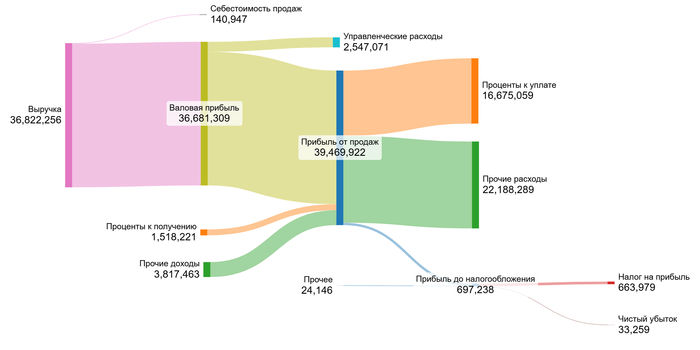

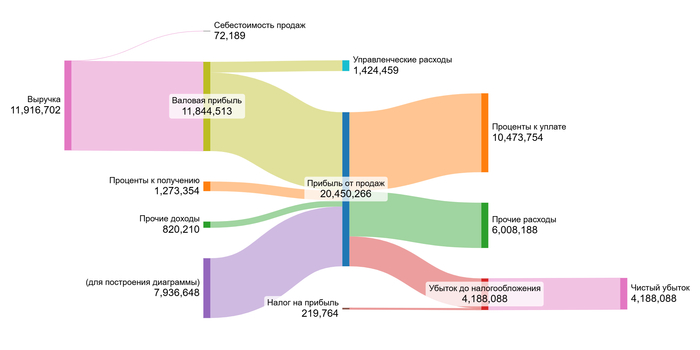

📊 За первое полугодие 2025 года чистый убыток компании составил 41 млрд рублей, что стало крупнейшим показателем убытков за минувшие девять лет. Несмотря на снижение чистого долга на 2,6%, до уровня 253 млрд рублей, коэффициент отношения чистого долга к EBITDA достиг опасной отметки.

🪨 Объем добычи угля уменьшился на 28% относительно показателей первого полугодия 2024 года, кроме того, предприятие было вынуждено остановить выпуск экономически невыгодных продуктов. Выпуск стали увеличился на 2%, тогда как производство чугуна сократилось на 2%.

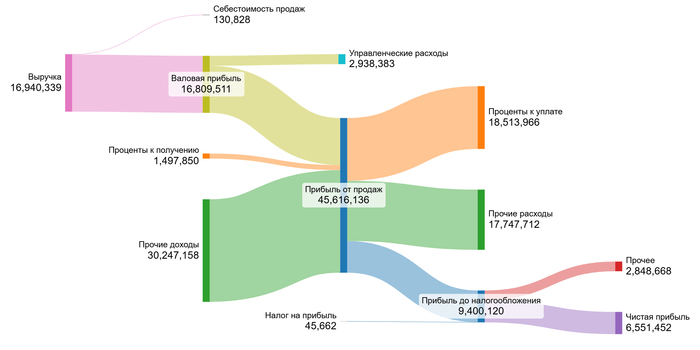

🧐 Большая часть выручки поступает от металлургического бизнеса. Несмотря на доминирующую роль металлургии, общая выручка снижается главным образом вследствие ухудшения ситуации в добывающем секторе. Компания сокращала инвестиции в развитие и модернизацию инфраструктуры, стараясь уменьшить высокие долги. Как следствие, капитальные затраты оказались меньше суммы амортизационных отчислений, что негативно сказалось на производственных мощностях и производительности предприятия.

😩 К негативным факторам относятся высокие пошлины на экспорт (3–6%) и снижение спроса со стороны Китая, где увеличивается собственная добыча угля и сокращается производство чугуна и стали. Компания проводит мероприятия по оптимизации производственных процессов, уменьшая объемы нерентабельной продукции. Российский уголь остается востребованным среди китайских металлургов из-за особых характеристик продукта.

💸 Дивиденды

📛 В связи с дефицитом финансирования модернизации инфраструктуры Министерство энергетики выдвинула инициативу ограничивать выплату дивидендов компаниями-энергооператорами, чьи ежегодные капзатраты превосходят уровень прибыли. Предложенный министерством законопроект призван стимулировать приток новых инвестиций в отрасль, остро нуждающуюся в масштабном обновлении оборудования и объектов инфраструктуры.

📌 Итог

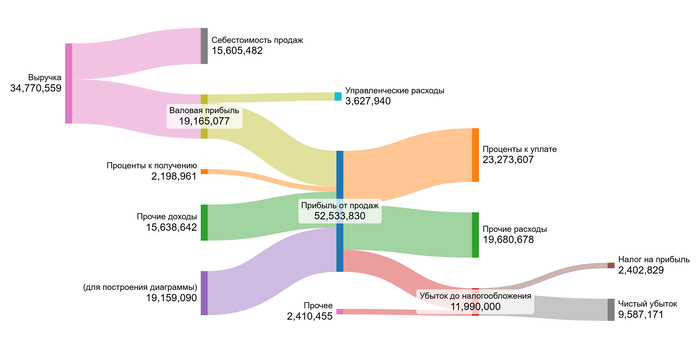

🤔 Компания договорилась с кредиторами о снижении финансовой нагрузки примерно на 132 млрд рублей. Это стало возможным благодаря оптимизации графика погашения кредитов и дополнительным соглашениям с банками. Компания продолжит выплачивать проценты по кредиту по уменьшенной ставке, а остальная сумма будет капитализирована и выплачена позже, начиная с 2027 года. Но кардинально это положение не спасет.

📛 Основной причиной ухудшения финансового состояния стали неблагоприятные внешние условия рынка и высокая зависимость прибыли от динамики сырьевых рынков. Сокращение инвестиций в инфраструктуру также оказало негативное влияние на производственные возможности компании. В результате стратегические приоритеты требуют существенного улучшения финансовой устойчивости путем наращивания инвестиционной активности и диверсификации источников дохода.

⚠️ Отмечено существенное уменьшение объёмов добычи угля, связанное с адаптацией к сложившимся условиям рынка. Компания вынуждена ограничивать добычу рядовых марок угля. Что касается стального направления, реализация продукции оказалась ослаблена низким спросом на внутреннем рынке.

🎯 ИнвестВзгляд: Учитывая кризис в металлургии и угледобыче, отсутствуют фундаментальные причины для переоценки компании. Идеи здесь нет.

📊 Фундаментальный анализ: ⛔ Продавать - компания продолжает сталкиваться с трудностями, и улучшение положения маловероятно без существенного изменения рыночной обстановки.

💣 Риски: ⛈️ Высокие - финансовая нестабильность и значительная зависимость от внешних рыночных факторов усугубляют ситуацию.

Показатели Мечела настолько опасны, что их скоро будут показывать в фильмах ужасов с пометкой 18+ 🤷♂️

$MTLR $MTLRP #MTLR #MTLRP #Мечел #Инвестиции #Рынок #Акции #Анализ #Металлургия #Энергетика #биржа