Почему ЛСР — необычный девелопер и стоит ли его покупать

Как среди множества компаний, занимающихся недвижимостью, выбрать ту, которая станет источником вашего будущего дохода, а не просто раздаёт обещания? Мы обошли стороной скучные отчеты и, используя специальную модель, заглянули в будущее «Группы ЛСР». Эта статья будет полезна тем инвесторам, которые ценят не абстрактные мнения, а конкретные расчеты. Сегодня я представлю результаты своего анализа.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

О компании.

Группа ЛСР является одним из ведущих девелоперов в России, стабильно занимая место среди лидеров по объему введенной недвижимости. Основной фокус компании — создание жилых кварталов «под ключ» и комплексных городских пространств. ЛСР работает в сегменте Homebuilding и конкурирует с известными игроками, такими как ПИК, «Самолет», «Инград» и «Эталон», все из которых также представлены на Московской бирже.

ЛСР представляет собой холдинг, где более 90% дохода формируется за счет дивидендов от дочерних предприятий. Оставшиеся 7,5% доходов поступают в виде лицензионных платежей.

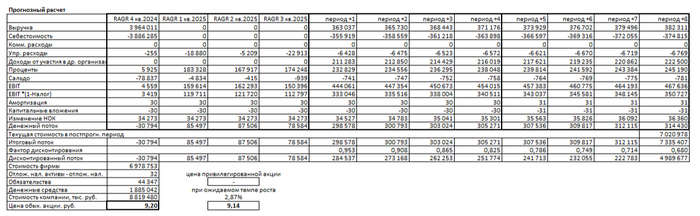

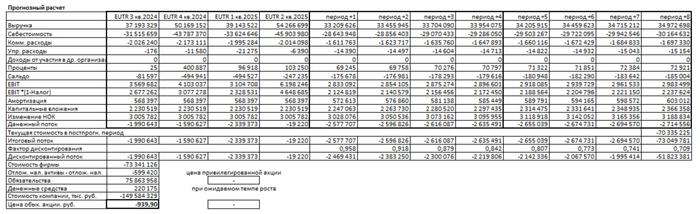

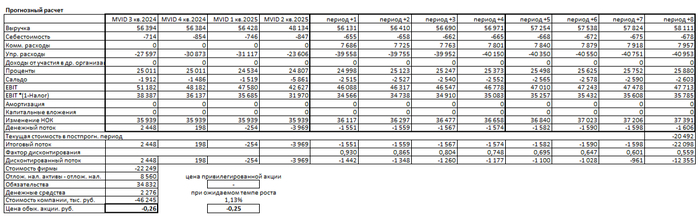

Расчет справедливой стоимости акции ЛСР.

Чтобы заглянуть в будущую стоимость компании, мы применим метод дисконтированных денежных потоков (DCF). Для построения модели мы будем опираться на фактические поквартальные данные РСБУ с 2022 года по 3 квартал 2025 включительно. Период прогнозирования составит 2 года с консервативным предположением о годовом росте в 3,0%. Ставки для дисконтирования — 9,83% в долларах и 15,39% в рублях — взяты из «Статистического бюллетеня Банка России» от 7 октября 2025 года.

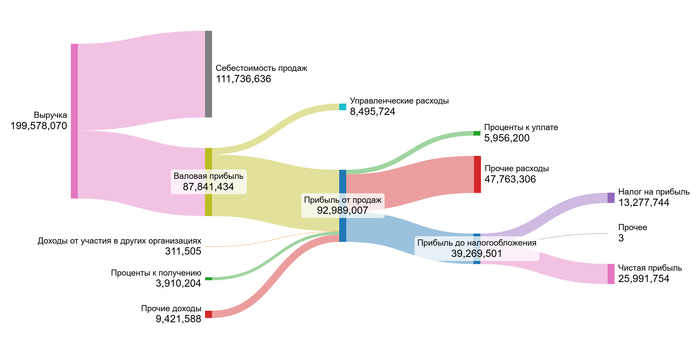

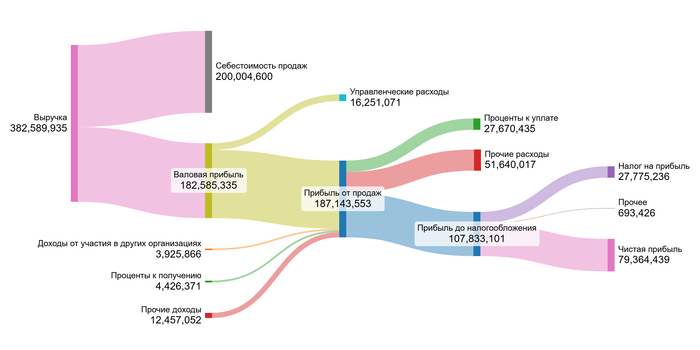

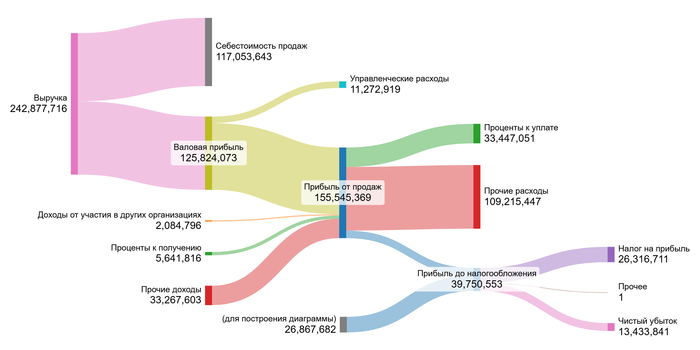

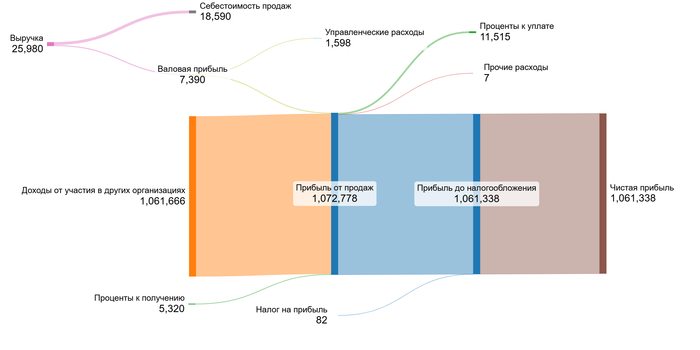

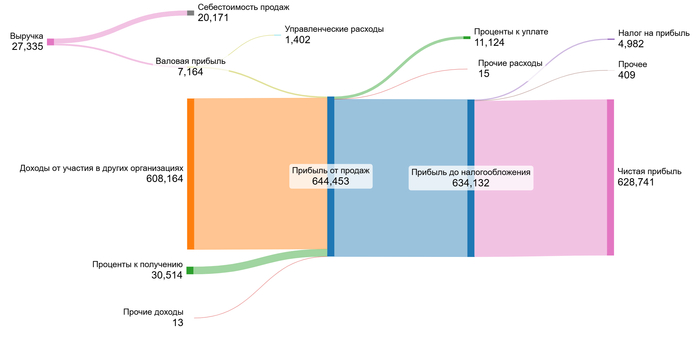

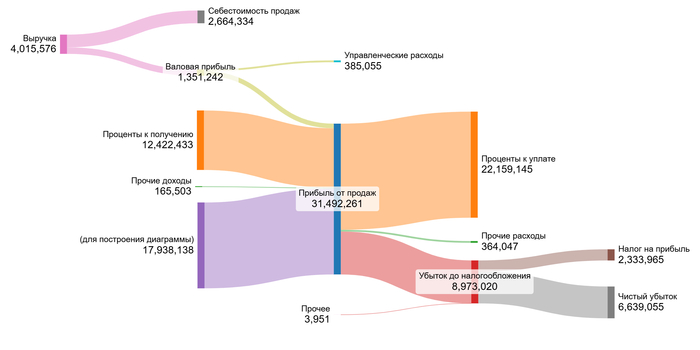

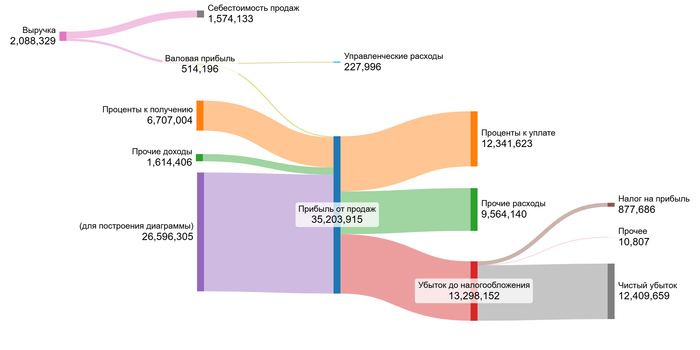

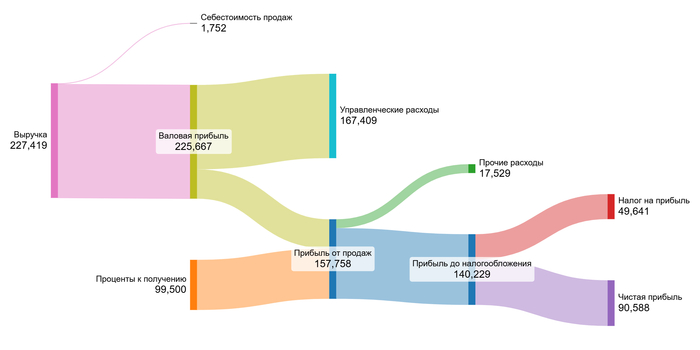

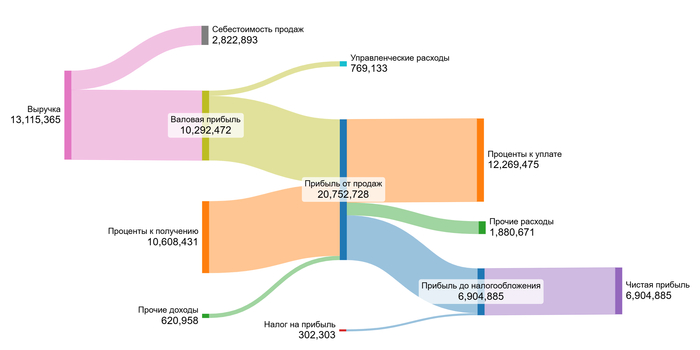

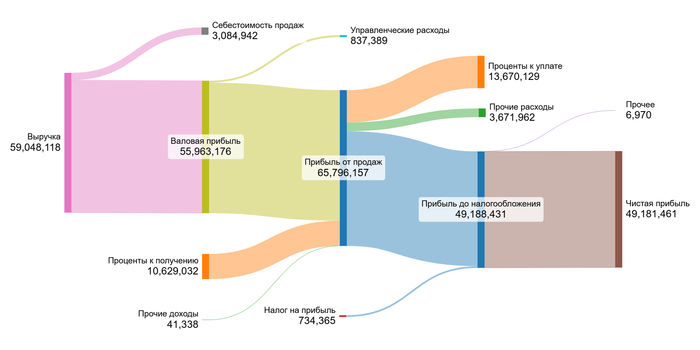

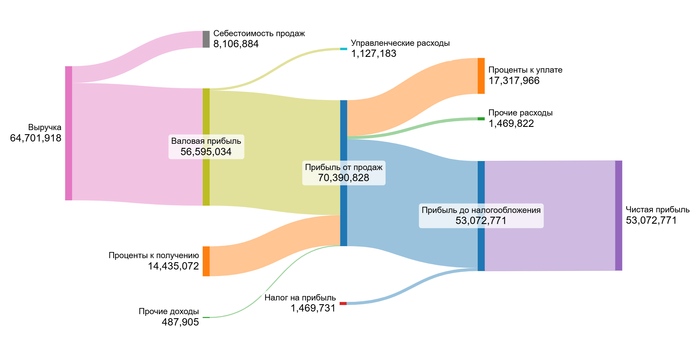

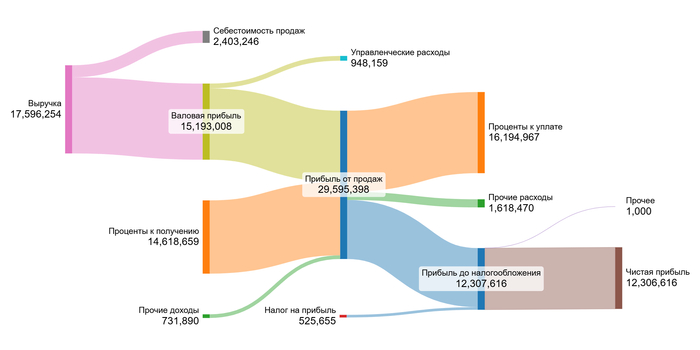

Наглядную динамику ключевых финансовых результатов за последние годы вы можете оценить на диаграммах в галерее ниже. Такой визуальный анализ часто позволяет опытному глазу заметить тенденции, которые не сразу очевидны в таблицах.

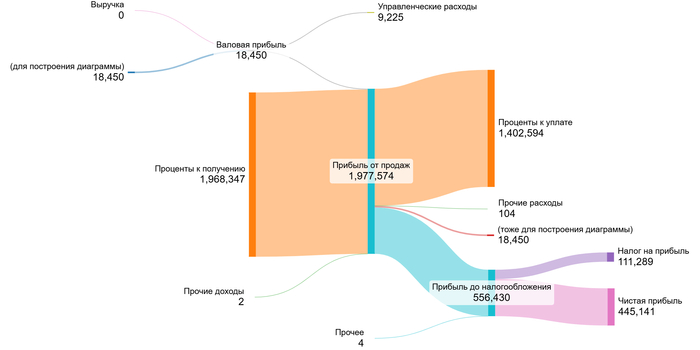

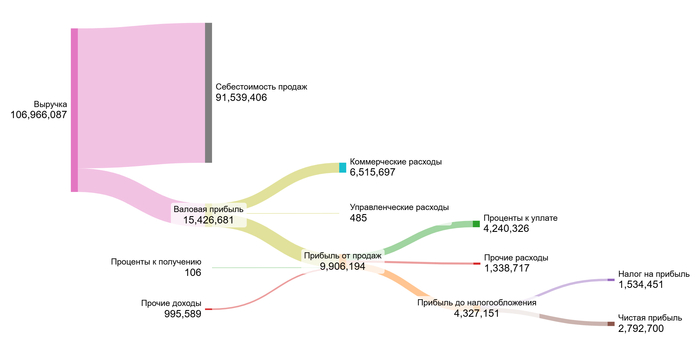

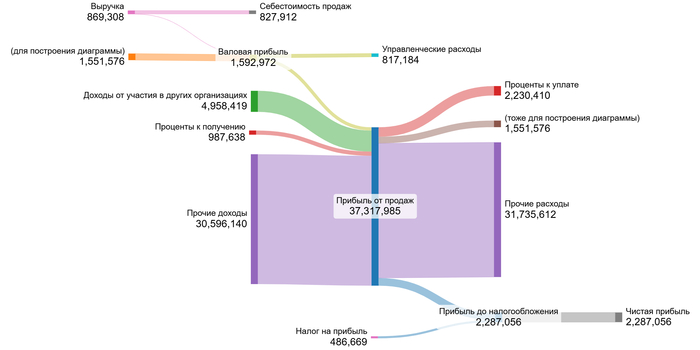

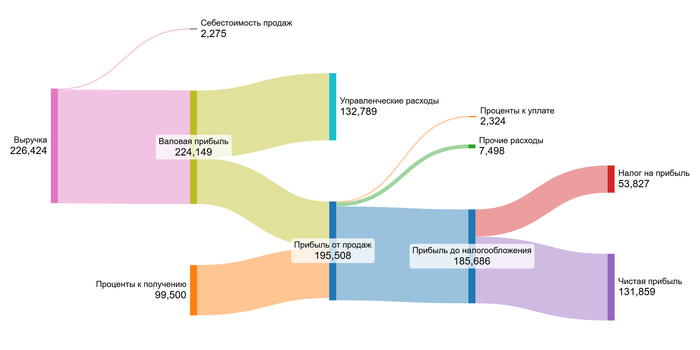

2022 год.

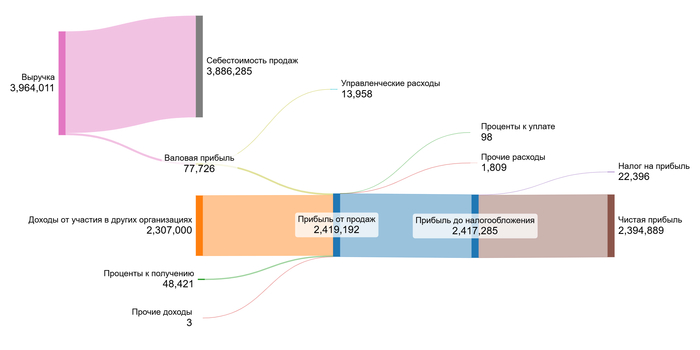

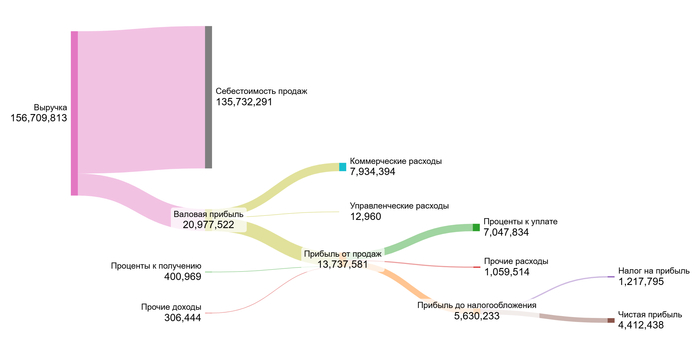

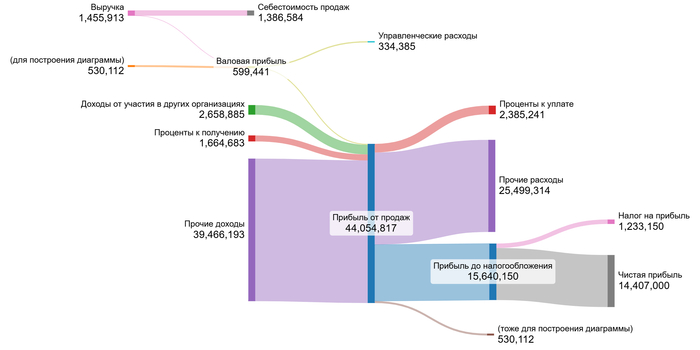

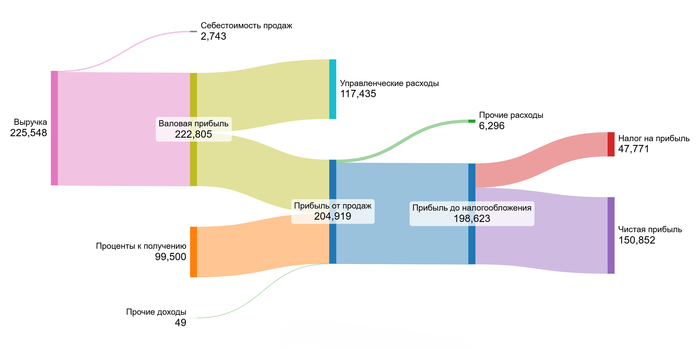

2023 год.

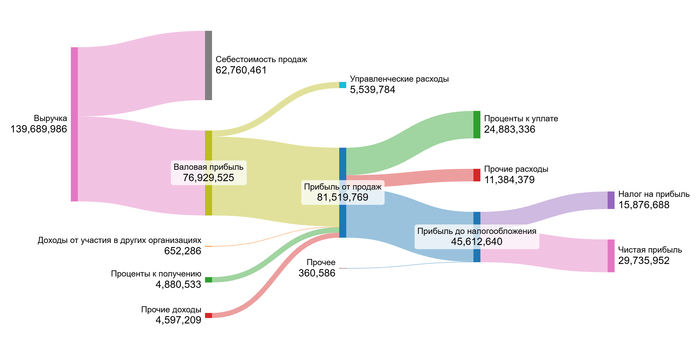

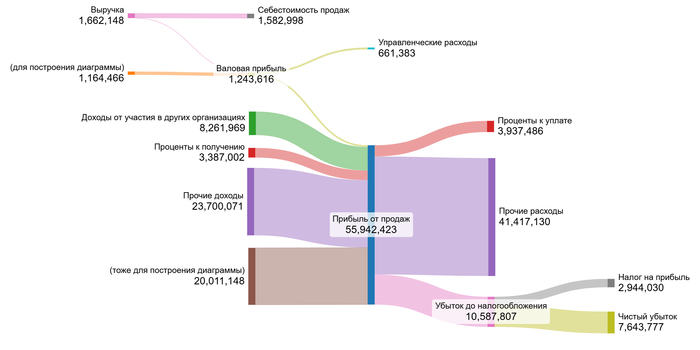

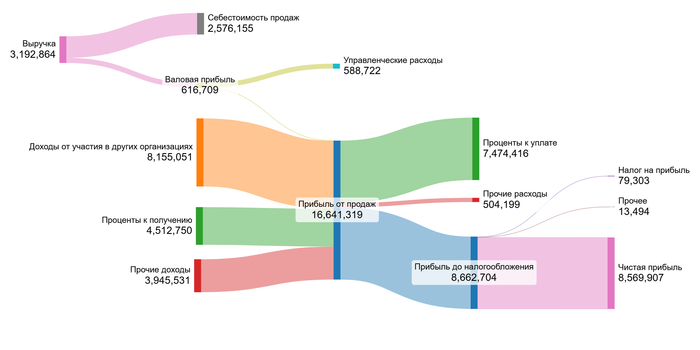

2024 год.

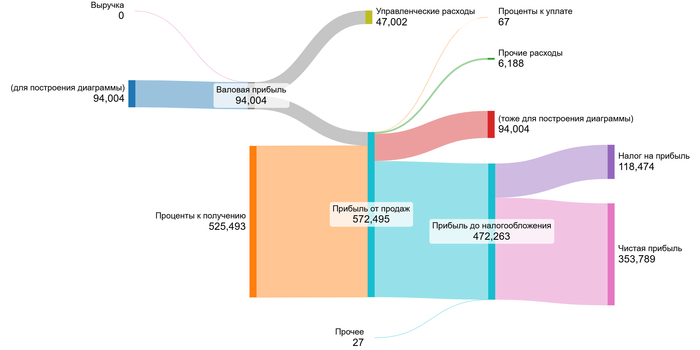

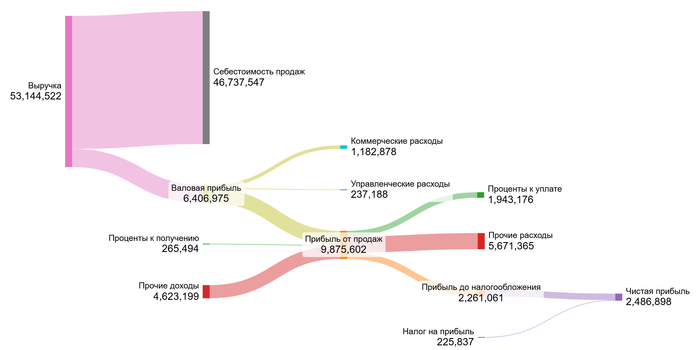

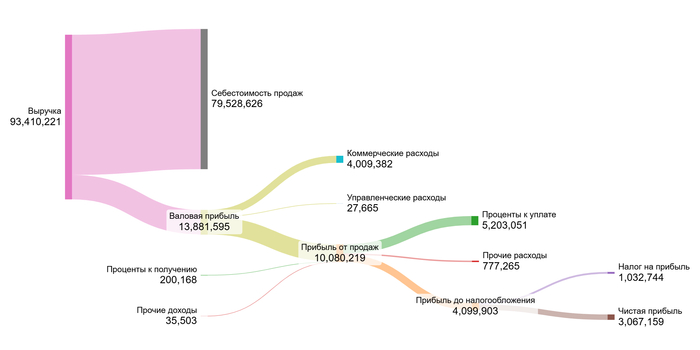

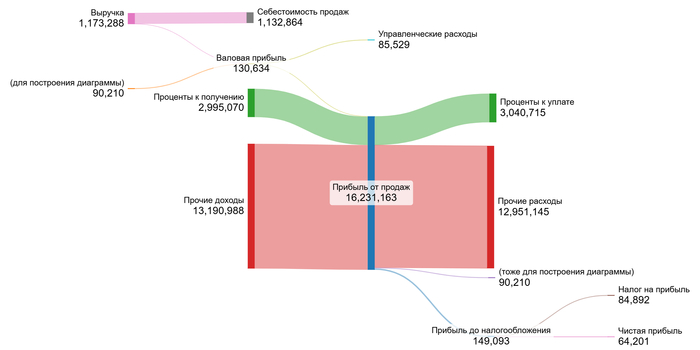

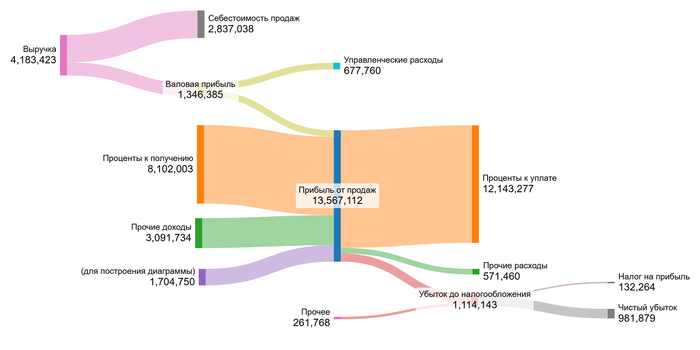

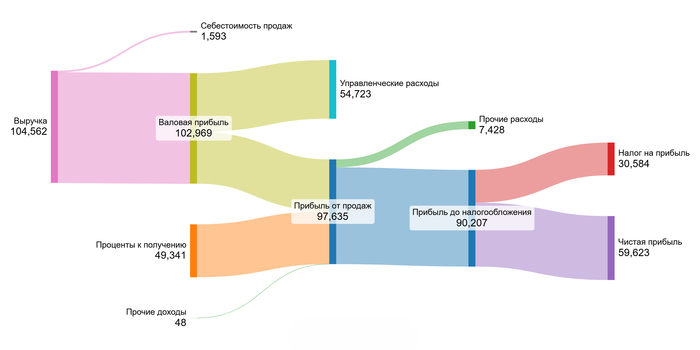

9 месяцев 2025 года.

Анализируя данные, можно выделить несколько устойчивых тенденций. Основным источником доходов, безусловно, является выручка, которая, как мы уже упоминали, включает дивиденды. Она продемонстрировала значительный рост: с 13 миллиардов рублей в 2022 году до 64,7 миллиардов в 2024 году. Вторым значимым фактором, который влияет на конечный финансовый результат холдинга, является огромное влияние статей «Проценты к получению» и «Проценты к уплате». На всех диаграммах видно, что «Проценты к уплате» превышают «Проценты к получению».

Теперь, понимая эти внутренние механизмы, мы можем перейти к расчету стоимости. Как вы уже знаете из наших предыдущих материалов, для холдинга, подобного ЛСР, бессмысленно анализировать процентное соотношение статей к выручке — ключевое значение имеют абсолютные денежные потоки. Поэтому мы смело пропускаем этот этап и берем для модели DCF средние значения ключевых показателей из фактических данных за весь рассматриваемый период.

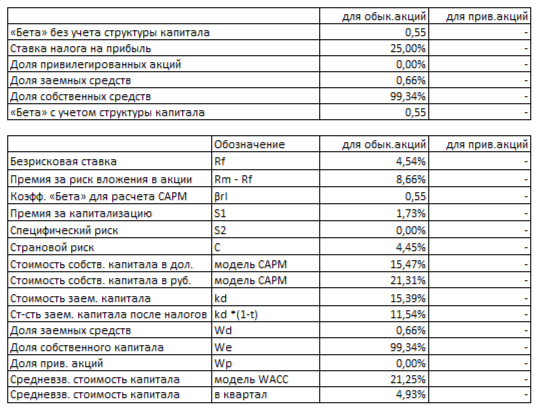

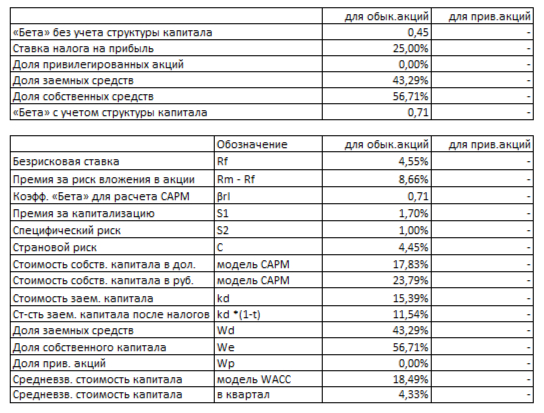

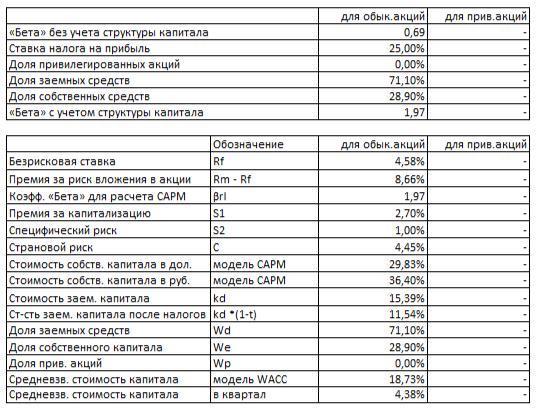

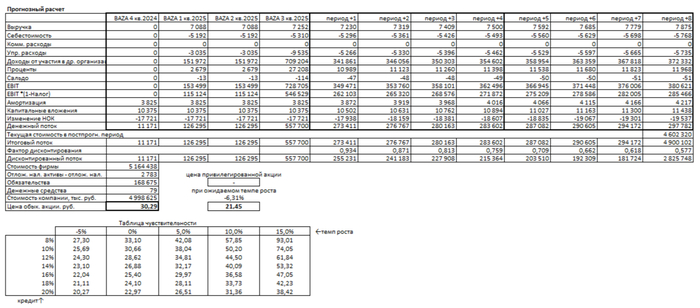

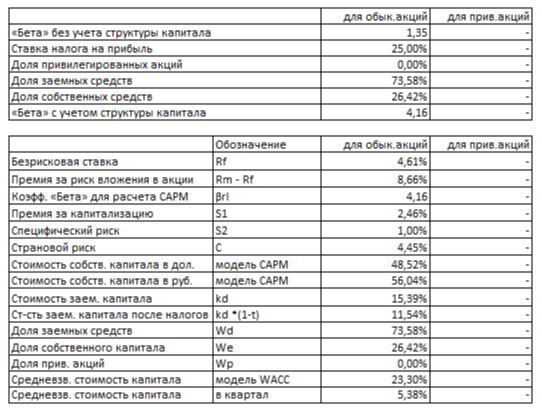

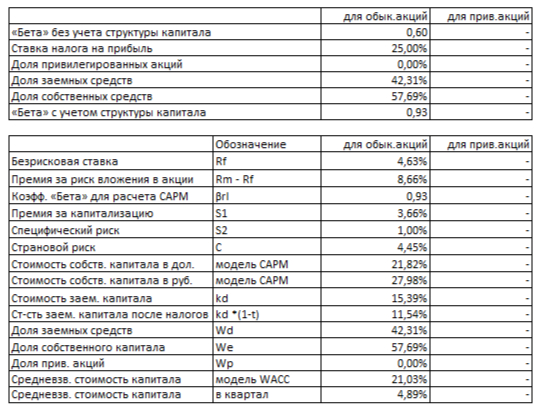

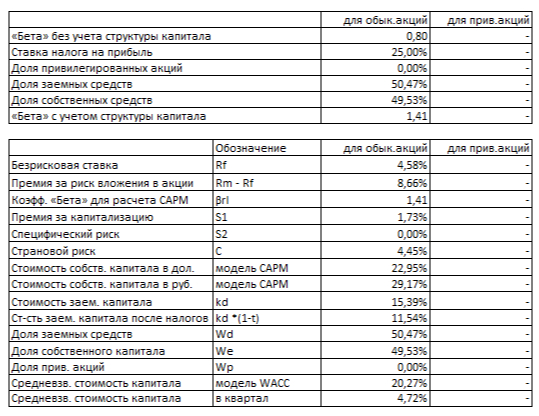

Ключевым этапом является расчет средневзвешенной стоимости капитала (WACC), который отражает требуемую инвесторами доходность с учетом всех рисков. Наша модель, учитывая безрисковую ставку по 30-летним US Treasuries (4,58%) и премии за страновой (4,45%), рыночный (8,66%) и размерный (1,73%) риски, дает значение WACC = 20,27% в рублях.

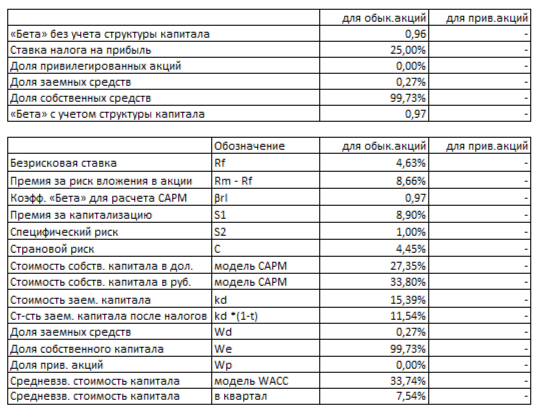

WACC ЛСР на 9 месяцев 2025 года.

Для инвестора этот показатель имеет важное значение: стоимость капитала ЛСР превышает средний уровень по отрасли, который составляет 19,38%. Это свидетельствует о том, что рынок оценивает компанию как более рискованную.

Оценка акции: два сценария.

Чтобы получить полную картину, мы смоделируем два сценария будущего «Группы ЛСР». Первый покажет, что будет, если компания растится лишь вровень с рынком, а второй — раскроет ее потенциал при сохранении собственной динамики. Такой подход позволяет выйти за рамки усредненных прогнозов и понять, за что вы на самом деле платите, покупая эти акции.

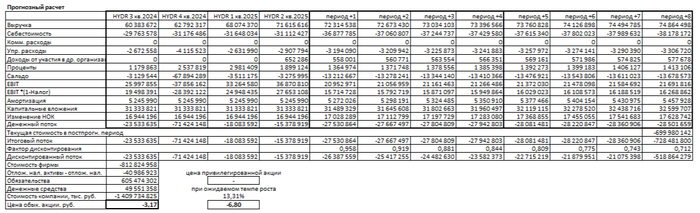

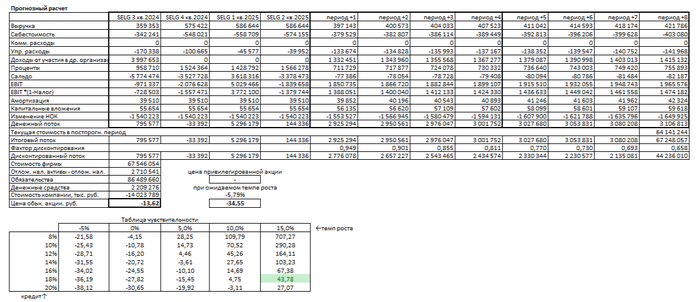

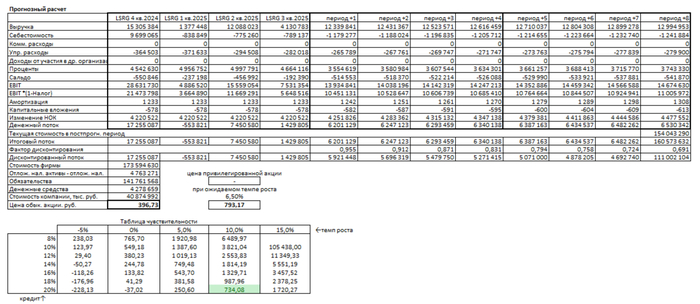

Итоговый расчет ЛСР на 9 месяцев 2025 года.

По результатам моделирования на третий квартал 2025 года, оценочная стоимость компании составляет примерно 41 млрд рублей. Обязательства компании, несмотря на их внушительность, составляют 81,66% от её будущей чистой прибыли. Для многих это может показаться тревожным сигналом, однако для опытного инвестора это лишь отражение реальности капиталоемкого сектора. Важно не столько наличие долга, сколько его стоимость и способность компании генерировать доход для его обслуживания. В этом аспекте ЛСР может радоваться.

Сценарий 1: Консервативный рост (3% в год)

Если предположить, что «Группа ЛСР» будет развиваться скромными темпами в 3% в год, наша модель DCF, которая суммирует все будущие денежные потоки и вычитает обязательства, показывает справедливую стоимость одной акции на уровне 396,73 рублей. Это примерно на 43% ниже текущей рыночной цены. Такой результат — сигнал о том, что рынок уже заложил в цену более оптимистичные ожидания. Для принятия финального решения по компании я дополняю анализ сравнением с другими игроками по ключевым критериям: темпы роста прибыли, дивидендная политика, маржинальность. И каждый квартал сверяюсь, начинают ли фактические результаты компании оправдывать расчет.

Сценарий 2: Ожидаемый рост (6.5% в год)

Этот сценарий основан на внутреннем потенциале компании к росту, который определяется как произведение рентабельности на долю реинвестированной прибыли. Согласно расчетам, ежегодный рост составляет 6,5%. Если ЛСР сможет удерживать этот уровень, справедливая стоимость ее акций поднимется до 793,17 рублей, что на 13,5% превышает текущие котировки. Реализация этого сценария зависит от способности компании эффективно управлять своими масштабами и долговыми обязательствами. Вероятность достижения такого роста вполне обоснована, учитывая статус ЛСР как одного из лидеров рынка, наличие портфеля проектов в привлекательных локациях и историю операционной эффективности.

Сравнение с рынком и итоговый вердикт

По данным нашей таблицы чувствительности, текущая стоимость акции, составляющая около 698 рублей, отражает ожидания рынка, которые можно назвать весьма агрессивными. С одной стороны, рынок предполагает годовой рост примерно на 10%, а с другой — высокая кредитная ставка в 20%. Хотя амбиции компании ЛСР и текущее состояние рынка недвижимости могут способствовать достижению таких показателей, это всё же зона повышенного риска.

Таким образом, покупка акции ЛСР сегодня — это выбор для тех, кто уверен в способности компании превзойти скромные рыночные прогнозы и верит, что она успешно справится с долговой нагрузкой. Окончательное решение, как всегда, остаётся за вами, но теперь оно может быть подкреплено не только предположениями, но и этой финансовой моделью.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоговый вердикт: стоит ли инвестировать в ЛСР?

Анализ выявил, что «Группа ЛСР» — не просто девелопер, а компания с уникальной структурой и впечатляющей историей. Ее главное преимущество — стабильно растущая прибыль и статус единственного лидера сектора, который десятилетиями вознаграждает акционеров дивидендами. Модель DCF показала значительный потенциал акций при сохранении исторических темпов роста, а сравнительный анализ не оставил шансов конкурентам.

Однако у компании есть и недостатки. Высокий уровень долга характерен для всего сектора, а отсутствие формальной дивидендной политики добавляет элемент непредсказуемости. Текущая рыночная цена уже включает оптимистичные ожидания, что всегда связано с повышенными рисками.

Вопрос к тем, кто ищет качественные активы: что важнее — мощный дивидендный поток здесь и сейчас или долгосрочный рост стоимости, который мы увидели в оптимистичном сценарии? Поделитесь своим мнением в комментариях.

На этом наш обзор завершен. Благодарю вас за внимание и время.

Если этот анализ был вам полезен и вы хотите и в дальнейшем видеть подобные обзоры, которые раскрывают суть, а не пересказывают новости, — поддержите мой блог подпиской в Телеграме. Там я делюсь мыслями и расчетами. Удачи на рынках!