Потратил 274 000 рублей на бирже в январе! Куда ушли деньги?

Я фигачу инженером на промышленном предприятии от зари до зари (вот уже 18 лет подряд) и параллельно пытаюсь создавать себе и своей семье будущую пенсию с помощью накоплений на фондовом рынке. Зарплата у меня всегда была самая обычная, а достигать каких-то результатов помогает жесткая финансовая дисциплина и постоянные переработки с 2008 года и по сей день.

Не знаю, чем закончится этот "эксперимент длиною в жизнь", но по мере возможности делюсь с другими своим реальным опытом инвестирования, достижениями, провалами и потерями.

В январе Трамп выкрал Мадуро прямо из президентской спальни, Камчатку накрыло 10-метровыми сугробами, Евросоюз храбро собрался защищать Гренландию от Америки России, в Абу-Даби прошел новый трёхсторонний раунд мирных переговоров, серебро и золото испытали рекордное в истории однодневное падение цен, ну а я вбухал в покупки на Мосбирже 274 ТЫЩИ.

Чтобы следить за моими тратами было ещё удобнее, подпишитесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором!

🛒Тактика покупок

Напомню, что у меня есть какая-то тактика и я её придерживаюсь. Каждую неделю (обычно в пятницу, но могу и раньше) я иду на биржу и покупаю активы — акции, облигации, БПИФы, драгметаллы, валютные инструменты.

Распределение долей активов при покупках в каждую конкретную неделю зависит от текущего поведения рынка, балансового состояния портфеля, моего настроения и иногда — количества выпитого.

🤷♂️Инвестировать для меня — это такая же привычка, как чистить зубы 2 раза в день. Покупаю, невзирая на цены на рынке, погоду за окном, новости по ТВ. Но при этом гибко управляю суммами покупок и распределением этих сумм по классам активов в зависимости от ситуации.

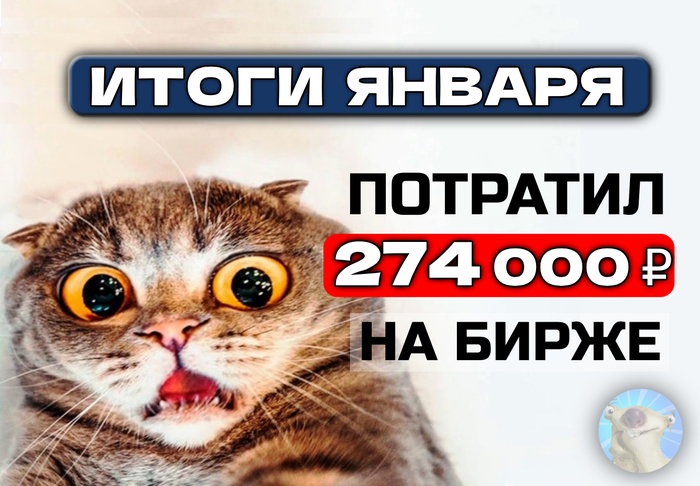

💰Вложил в январе — 274 000 рублей!

В январе 2026 я вложил в российский фондовый рынок 274 тыс. ₽ — это существенная, но далеко не рекордная месячная сумма для меня. В течение 2025 года шёл с уверенным опережением собственного графика.

На 2026-й год я поставил себе цель постараться инвестировать в рынок (включая реинвест купонов и дивидендов) не менее 200К ₽ ежемесячно.

В декабре, кстати, я занёс на биржу 289 тыс. А всего за прошлый 2025 год я влупил в покупку активов на рынке 3,9 ляма! Подробно рассказал об источниках пополнения, своей тактике и какие инструменты покупал.

😠ОТКУДА ДЕНЬГИ, ЧТОБЫ СТОЛЬКО ИНВЕСТИРОВАТЬ??

Родители на протяжении всего моего детства и юности были в глубокой финансовой яме (съемное жильё, кредиты...), а мне так жить не хотелось. С самого первого дня инженерной работы я поставил себе цель потреблять как можно меньше и одновременно, сколько мог, сохранял на вкладах остатки зп. Получалось откладывать не очень много (в первые месяцы всего по 500-1000 рублей), но отлично воспитывало дисциплину.

У меня было уже несколько развернутых публикаций на тему «откуда деньги».

Они обычно разочаровывают и вызывают жжение пониже спины у людей, потому что никакой красивой истории о волшебных таблетках и крутом бизнес-плане в них нет — я просто пахал инженером 18 лет подряд, ползал в грязной робе по тесным корабельным закоулкам, получал зарплату и системно без единого перерыва сберегал остатки в различных инструментах, в основном в консервативных. Ну и ежедневно со студенчества напрягал мозг, изучая фин. грамотность.

Зарплата всегда была самая обычная, грубо говоря лишь немного выше средней по городу (СПб). Но — вот это неожиданность! — выяснилось, что если последовательно тратить меньше, чем зарабатываешь каждый месяц с 2008 года, а остаток откладывать и инвестировать, соблюдая жесткую финансовую самодисциплину, то сложный процент действительно, зараза, работает!

И спустя 18 лет можно себе позволить ежемесячно вкладывать в активы намного больше, чем сумма активной зарплаты. Вот это да 🤷♂️

📊Суммы пополнений в январе распределились так:

● во 2-ю пятницу января — 84 тыс. ₽;

● в 3-ю пятницу января — 71 тыс. ₽;

● в 4-ю пятницу января — 56,5 тыс. ₽;

● в 5-ю пятницу января — 62,5 тыс. ₽.

💸Достичь таких результатов в т.ч. помогают купоны, дивиденды и проценты с вкладов, которые при реинвестировании я тоже учитываю в общей сумме пополнений.

💰Также я иногда потрошу свою кубышку из ранее сформированных накопительных счетов, чтобы агрессивно докупать просевшие активы. Благо, кубышка была достаточно объемная.

💼Что покупал в январе 2026?

Значимые покупки в течение второго зимнего месяца:

● X5 ИКС5 — 8 акций;

● SNGSP Сургут-ап — 20 лотов;

● ROSN Роснефть — 20 акций;

● SU26253RMFS3 ОФЗ 26253 — 50 шт.;

● RU000A10CSG3 Металлоинвест 2Р2 в USD — 4 шт.

● RU000A10E655 Глоракс 1Р5 — 30 шт.;

● RU000A10DT08 Газпром 3Р20 в CNY — 2 шт.

Традиционно приличное количество кэша направляю в биржевые фонды, т.к. не считаю себя умнее нашего коллективного дурдома рынка. Говорят, что на длинном горизонте лишь 2% инвесторов стабильно обгоняют индекс при выборе отдельных акций.

🤷♂️У меня горизонт очень длинный, и скорее всего я отношусь к «среднестатистическим» 98%, нежели к гениальным 2%. Поэтому в прошлом месяце на всякий случай наряду с покупкой конкретных бумаг активно инвестировал в фонды на широкий рынок (в основном SBMX, EQMX и DIVD).

👉Также закупал немного флоатеров (в качестве страховки от дальнейшего удержания/повышения ключевой ставки) и рублёвые корпоративные облиги с хорошей купонной доходностью (для базового сценария, в котором ставку продолжат сдувать).

💸Суммарно за месяц на акции потратил 112К ₽, на облигации — 157К ₽, на драгметаллы и валюту — 5К ₽. Вместо валюты покупал валютные бонды и фонды на них, затраты на которые отнес к «облигациям».

❄️Что будет в феврале?

Мировая геополитика в центре внимания. Короткое быстро закончившееся энергетическое перемирие между РФ и Украиной — первый осязаемый результат диалога. Посмотрим, получится ли у Трампа «продавить» обе стороны (в первую очередь Зеленского) на подписание мирного соглашения, обсуждение которого идёт уже 3-й месяц.

13 февраля состоится первое в этом году заседание ЦБ по ключевой ставке.

⚔️Переговоры продолжатся, также как и военные диверсии и провокации. Геополитические сдвиги и решение ЦБ могут стать либо негативом, либо сильным позитивом для рынка акций и ОФЗ.

Все ждут начала ослабления рубля, но ему мешает слабый импорт, трудности в логистике, высокая ключевая ставка и продажи Минфина. Бюджет при таком сильном курсе явно недополучает средств.

😎Планы на февраль всё те же: покупать перспективные доли в крупных бизнесах, давать в долг под хороший процент интересным компаниям, наращивать свой денежный поток. И, конечно же, делиться с вами мыслями о новых биржевых инструментах и о жизни в целом!

⚡️Спасибо за внимание, и заходите в телеграм-канал, в котором я подробно показываю свой путь к пассивному доходу. А ещё там много качественной аналитики, обзоров и инвест-юмора 😉